Le réveil des petites capitalisations américaines : une dynamique positive pour 2025

Le gérant Jonathan Coleman explique pourquoi il pense que la dynamique des petites capitalisations américaines peut se poursuivre en 2025, en soulignant les changements macroéconomiques favorables, les facteurs politiques potentiellement favorables et les valorisations relatives attrayantes.

4 minutes de lecture

Principaux points à retenir :

- Les petites capitalisations américaines affichent un regain de performance. Nous pensons que les facteurs à l'origine de cette évolution – notamment l'accélération de la croissance économique, l'inflation modérée et l'assouplissement de la politique monétaire – resteront valables en 2025.

- Par rapport aux grandes capitalisations, les petites capitalisations pourraient offrir davantage d'opportunités en raison de valorisations plus faibles, d'un potentiel de croissance des bénéfices plus élevé et d'avantages liés aux perspectives de la politique intérieure.

- Lorsqu'ils envisagent d'investir dans des actions de petite capitalisation, les investisseurs doivent, selon nous, privilégier les entreprises de qualité présentant un fort potentiel de croissance, compte tenu de la grande dispersion des fondamentaux et des valorisations au sein de l'univers d'investissement.

Un réveil des petites capitalisations pourrait être en cours. Le sentiment des investisseurs à l'égard de ce segment du marché a connu une embellie, grâce à leur récente surperformance et à des facteurs fondamentaux positifs. Depuis le 10 juillet, la performance de l'indice S&P SmallCap 600® a environ doublé celle de l'indice S&P 500®, marquant un tournant significatif pour la classe d'actifs (graphique 1).

Le récent rebond des petites capitalisations a fait suite à un repli de l'indice des prix à la consommation (IPC)début juillet. Cela a permis à la Réserve fédérale (Fed) de réduire ses taux d'intérêt de 50 points de base, une mesure qui a toujours favorisé les petites capitalisations. Cette dynamique s'est poursuivie après les élections américaines, grâce à l'optimisme suscité par les politiques économiques favorables à la croissance prévues par la nouvelle administration, qui pourraient également avoir des retombées positives pour les petites capitalisations.

Plusieurs facteurs pourraient, selon nous, permettre aux petites capitalisations de maintenir leur dynamique en 2025, notamment des conditions macroéconomiques favorables, des perspectives favorables liées à la politique intérieure et des valorisations relatives attrayantes.

Graphique 1 : deux rotations affectant les petites capitalisations ont eu lieu au cours du second semestre 2024

Source : Bloomberg, au 11 décembre 2024.

Conditions macroéconomiques favorables

L'environnement actuel – caractérisé par une croissance économique qui se généralise, une inflation modérée et un assouplissement de la politique monétaire – a favorisé la surperformance des petites capitalisations par le passé.

Historiquement, les petites capitalisations ont surperformé dans l'année qui a suivi les baisses de taux de la Fed, une tendance que nous observons à nouveau. Si l'inflation reste supérieure à l'objectif de 2 % de la Fed, de nouvelles baisses de taux sont à prévoir, mais à un rythme plus modéré.

La baisse des taux d'intérêt réduit les coûts de financement des entreprises et rend les trajectoires de bénéfices à long terme plus attrayantes. Ceci est particulièrement significatif pour les petites entreprises, dont la proportion de dette à taux variable est souvent supérieure à celle des grandes entreprises. En outre, la baisse de l'inflation pourrait profiter de manière disproportionnée à la hausse des bénéfices des petites capitalisations, en raison de leur pouvoir de fixation des prix généralement plus faible et de leur intensité en main-d'œuvre plus élevée.

Les perspectives favorables liées à la politique intérieure

Les petites capitalisations américaines devraient bénéficier de la démondialisation en cours des chaînes d'approvisionnement, souvent appelée "reshoring" ou "onshoring" (relocalisation). Un régime de droits de douane plus élevés crée des opportunités pour les entreprises plus exposées à l'économie américaine. Étant donné que les petites capitalisations génèrent moins de revenus en dehors des États-Unis que les grandes entreprises, d'éventuelles barrières commerciales pourraient renforcer leur attrait.

La nouvelle administration devrait donner la priorité à la croissance intérieure en adoptant des mesures de réduction des impôts, de relance budgétaire ciblées et de déréglementation. Ces approches pourraient soutenir les petites capitalisations, qui sont plus sensibles à la conjoncture que les grandes. Nous pensons que la croissance des bénéfices des petites capitalisations pourrait dépasser celle des grandes capitalisations en 2025, grâce à des comparaisons de bénéfices plus faciles.

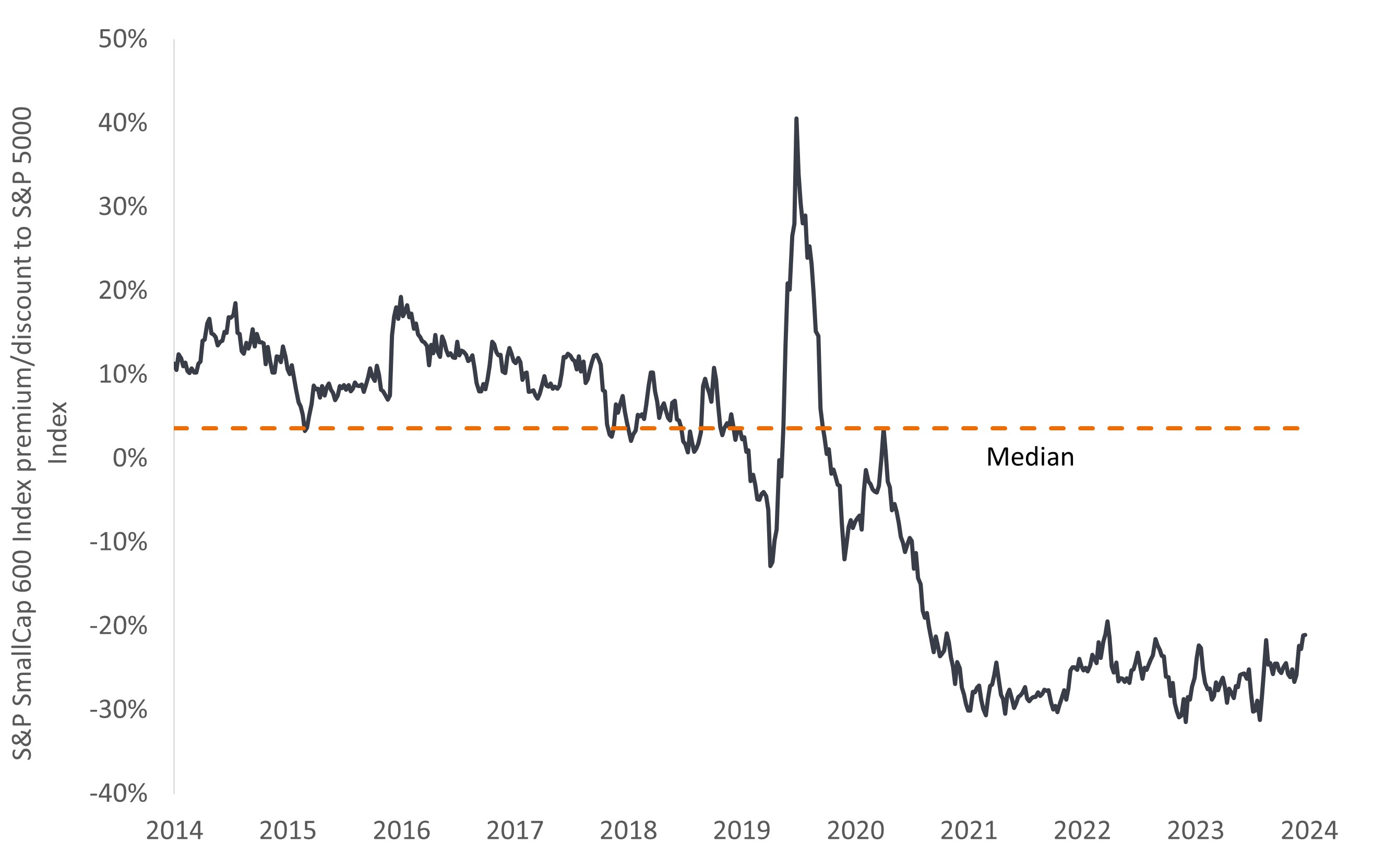

Des valorisations relatives attrayantes

Actuellement, les petites capitalisations se négocient avec une décote par rapport aux grandes, ce qui constitue un point d'entrée intéressant. La valorisation relative sur la base du ratio cours/bénéfice prévisionnel se situe à un niveau historiquement attrayant (graphique 2). Grâce à cet écart de valorisation, combiné à des taux de croissance des bénéfices potentiellement plus élevés, la classe d'actifs recèle des opportunités d'investissement convaincantes.

Graphique 2 : les petites capitalisations sont moins chères que les grandes sur la base d'un ratio cours/bénéfice prévisionnel

Ratio cours/bénéfice prévisionnel relatif de l'indice S&P SmallCap 600 par rapport à l'indice S&P 500

Source : Bloomberg ; les données reflètent les ratios cours/bénéfice (P/E) à 12 mois. Les données sont hebdomadaires du 19 décembre 2014 au 29 novembre 2024.

Il est important de reconnaître que le cycle de performance des petites et grandes capitalisations s'inscrit dans des schémas cycliques longs, avec des périodes de surperformance qui durent généralement entre six et quatorze ans. Nous sommes actuellement dans la 13ème année d'un cycle de surperformance des grandes capitalisations et potentiellement au début d'un cycle prolongé de surperformance des petites.

<strong>Réflexions sur les risques</strong>

Bien que nos perspectives soient globalement positives, deux risques sous-estimés méritent une attention particulière. Premièrement, des droits de douane élevés pourraient avoir des effets inflationnistes importants et potentiellement restreindre les dépenses de consommation, qui représentent environ 70 % de la croissance économique des États-Unis. Si le marché privilégie actuellement le potentiel de croissance par rapport au risque d'une résurgence de l'inflation, l'enthousiasme initial à l'égard de la politique pourrait s'atténuer.

Deuxièmement, les changements potentiels découlant des initiatives gouvernementales en matière d'efficacité pourraient engendrer des difficultés pour des secteurs auparavant considérés comme bénéficiant du statu quo, tels que la santé et la défense.

S'ajuster aux complexités du marché

Nous pensons que l'environnement actuel offre de nombreuses opportunités aux spécialistes de la sélection active des titres. Il existe une grande dispersion dans les valorisations, la qualité et les perspectives de croissance au sein de l'univers des petites capitalisations. Notamment, 36 % des valeurs composant l'indice Russell 2000 ne sont toujours pas rentables. En privilégiant des entreprises de qualité présentant des fondamentaux solides et un potentiel de croissance, nous pensons que les investisseurs peuvent mieux capitaliser sur les opportunités offertes par cette classe d'actifs.

Alors que les investisseurs entrevoient de plus en plus le potentiel de cette classe d'actifs, nous pensons que les petites capitalisations sont bien placées pour maintenir une dynamique positive. En outre, grâce aux moteurs économiques et fondamentaux actuels, combinés à des valorisations attrayantes, les petites capitalisations constituent un choix d'investissement convaincant pour l'année à venir.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L'indice S& P SmallCap 600® : cherche à mesurer le segment des petites capitalisations du marché actions américain. L'indice est conçu pour suivre les entreprises qui répondent à des critères d'inclusion spécifiques afin de s'assurer qu'elles sont liquides et financièrement viables.

L’indice des prix à la consommation (IPC) est un indice non géré représentant le taux d’inflation des prix à la consommation aux États-Unis, tel que déterminé par le département américain des statistiques du marché de l’emploi (U.S. Department of Labor Statistics).

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L'indice Russell 2000® reflète la performance des petites capitalisations américaines.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Les SPAC sont des sociétés fictives créées pour acquérir des entreprises. Elles sont complexes et manquent souvent de la transparence des entreprises bien établies, et présentent donc des risques plus importants pour les investisseurs.

Risques spécifiques

4 minutes de lecture

Principaux points à retenir :

- Les petites capitalisations américaines affichent un regain de performance. Nous pensons que les facteurs à l'origine de cette évolution – notamment l'accélération de la croissance économique, l'inflation modérée et l'assouplissement de la politique monétaire – resteront valables en 2025.

- Par rapport aux grandes capitalisations, les petites capitalisations pourraient offrir davantage d'opportunités en raison de valorisations plus faibles, d'un potentiel de croissance des bénéfices plus élevé et d'avantages liés aux perspectives de la politique intérieure.

- Lorsqu'ils envisagent d'investir dans des actions de petite capitalisation, les investisseurs doivent, selon nous, privilégier les entreprises de qualité présentant un fort potentiel de croissance, compte tenu de la grande dispersion des fondamentaux et des valorisations au sein de l'univers d'investissement.

Articles associés