Pourquoi investir dans un CLO AAA à taux variable dans un environnement de baisse des taux ?

Même si le sommet des taux d’intérêt semble désormais derrière nous à l’échelle mondiale, l’incertitude demeure. Comment les investisseurs peuvent-ils optimiser leurs portefeuilles dans cet environnement incertain ? Colin Fleury, Responsable Secured Credit, et Denis Struc, Gérant, expliquent comment les obligations à taux variable AAA adossées à des prêts (CLOs) peuvent offrir des caractéristiques différenciantes de rendement/risque pour les portefeuilles obligataires diversifiés.

9 minutes de lecture

Principaux points à retenir :

- Alors que le cycle de baisse des taux directeurs progresse en Europe, les investisseurs réexaminent leurs allocations obligataires en fonction de l’évolution anticipée des taux d’intérêt, tout en intégrant les risques politiques et macroéconomiques.

- Dans un environnement de baisse des taux, les investisseurs obligataires doivent élargir leur champ d'opportunités pour conserver leurs niveaux de revenus. Les CLOs AAA offrent une solution potentielle grâce à leurs spreads et rendements relatifs attractifs.

- Si comme les marchés l’anticipent actuellement, les banques centrales réduisent leurs taux directeurs au cours des prochains mois, le spread qui peut être capté sur un portefeuille de CLOs AAA de grande qualité peut grandement contribuer à compenser la baisse de revenus générés par les soldes de trésorerie et améliorer la diversification des portefeuilles obligataires.

Préserver ses revenus lorsque les taux monétaires baissent

À l’échelle mondiale, le consensus de marché considère que le sommet des taux d’intérêt est désormais derrière nous. Mais il subsiste un ensemble de facteurs macroéconomiques et politiques qui rendent très incertaine la trajectoire future des taux. Comment les investisseurs peuvent-ils optimiser leurs portefeuilles dans cet environnement incertain ?

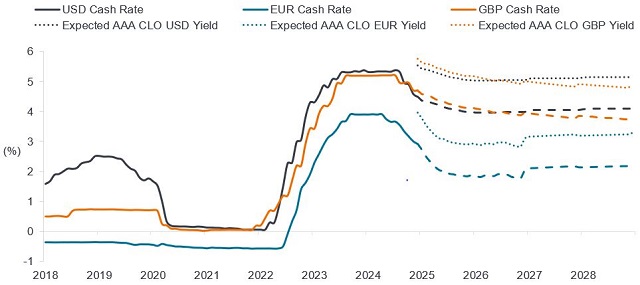

La composante revenus d’un titre à taux variable, tel qu’un CLO AAA, se compose d’un spread de crédit et d’un taux monétaire sous-jacent indexé sur l’EURIBOR. Ces revenus vont donc évoluer à la hausse et à la baisse en fonction des variations du taux monétaire. Lorsque les taux d’intérêt baissent, la composante spread des instruments à taux variable devient un moteur plus important de leur rendement global. Le Graphique 1 illustre comment l'investissement dans des CLOs AAA et l’obtention d'un spread de crédit fixé pour l'exemple à 1 % peuvent aider à maintenir les niveaux de revenus si les taux monétaires venaient à reculer comme anticipé. Cela devrait soutenir la demande pour les CLOs AAA offrant un spread attractif, les investisseurs cherchant à maintenir leurs niveaux de revenus dans un environnement de baisse des taux tout en maîtrisant les risques.

Graphique 1 : préserver des rendements élevés alors que les taux monétaires baissent

Se tourner vers les CLOs AAA permet d'apporter une protection

Source : Janus Henderson Investors, Bloomberg, au 31 décembre 2024.

Note : le graphique présente l'historique des taux monétaires et des taux à terme issus des courbes OIS en USD, GBP et EUR. Les rendements attendus des CLOs AAA sont la somme des courbes à terme respectives USD, GBP et EUR avec le niveau de spread de fin de mois de l’indice Citi EUR CLO AAA 2.0. Rien ne garantit que les tendances passées se poursuivront ou que les prévisions se réaliseront. À titre d’illustration uniquement. Les performances passées ne préjugent pas des résultats futurs.

Sensibilité aux variations des taux d’intérêt

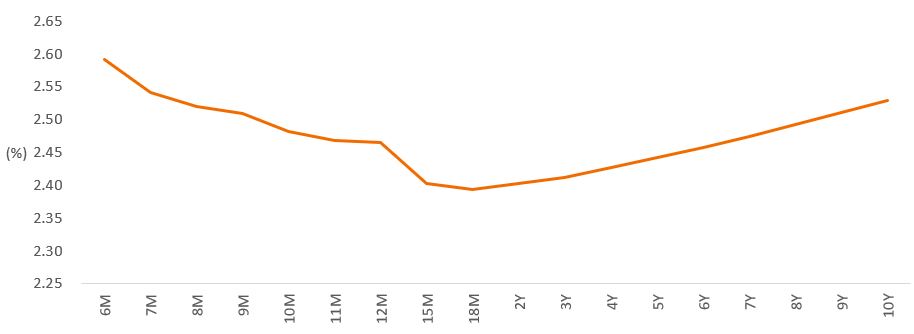

En outre, dans un environnement de courbes des taux plates ou inversées (situation où les taux court terme sont similaires ou supérieurs aux taux long terme), les instruments à taux variable à duration plus faible peuvent s'avérer avantageux, offrant des opportunités intéressantes de portage sans qu’il soit nécessaire de prendre un risque de duration inutile. S’ils le souhaitent, les investisseurs peuvent alors gérer tactiquement le risque de duration ailleurs dans leur portefeuille. Ceci est illustré par le Graphique 2, où la partie courte de la courbe des taux de swaps en euro est inversée. Notons également que même si les taux monétaires à court terme devraient reculer au cours des prochains mois, même après cette baisse, la courbe devrait rester assez plate.

Graphique 2 : rendement à l’échéance de la courbe des swaps en euro

Source : Bloomberg, au 28 janvier 2025. Le rendement à l’échéance indiqué correspond au milieu de fourchette. Rien ne garantit que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Il est également clair que les anticipations de marché peuvent être démenties et que la trajectoire future des taux peut s’avérer très différente et volatile, comme nous l’avons observé ces dernières années. La faible sensibilité aux taux d’intérêt des CLOs AAA peut s'avérer utile dans de telles périodes de volatilité. Comme les spreads des obligations sont globalement serrés, les marchés du crédit sont donc exposés à un écartement de ces spreads pendant les périodes de volatilité, que cela soit dû au contexte politique, aux droits de douane ou à d’autres variables macroéconomiques. La faible duration de spread et la qualité de crédit élevée des CLOs AAA impliquent une sensibilité réduite aux mouvements des spreads de crédit par rapport à d’autres segments obligataires, tels que le crédit investment grade (IG). C’est l’un des facteurs qui a permis aux CLOs AAA européens d’afficher un profil de performance plus régulier sur le long terme que le crédit IG.

Le coussin apporté par le spread

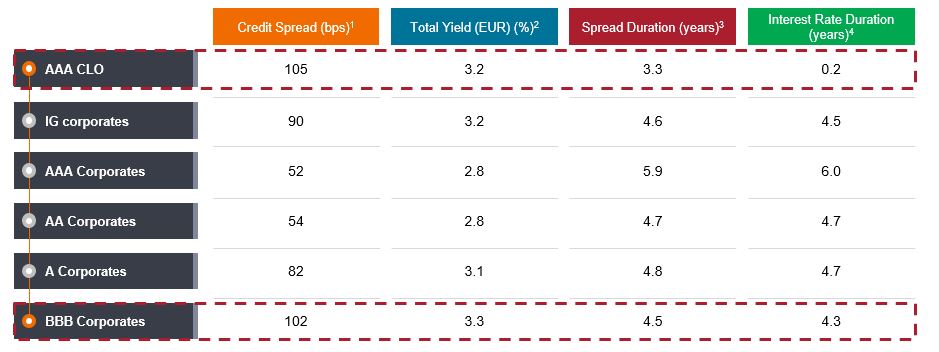

Les CLOs AAA ont historiquement payé un spread de crédit plus élevé que les obligations d'entreprises IG. En moyenne, sur la décennie se terminant le 31 décembre 2024, les CLOs AAA ont payé 130 points de base supplémentaires au-dessus du taux sans risque, contre 78 points de base pour le crédit IG[1]. Dans un environnement de baisse des taux, la valeur relative prend de l’importance car, comme nous l’avons vu, la composante spread représente une proportion croissante du rendement total.

Lorsque nous examinons les spreads relatifs, pour atteindre des niveaux similaires de spread de crédit et de rendement actuellement offerts par les CLOs AAA, les investisseurs devraient descendre dans le spectre de notations vers les obligations d’entreprises notées BBB (Graphique 3). Veuillez noter que ces rendements de CLOs AAA sont basés sur des estimations prudentes de la courbe des taux à terme en euro qui devrait baisser au fil du temps. Aujourd’hui, le rendement courant des CLOs AAA est plus élevé, à environ 4 %[2].

Graphique 3 : la valeur relative favorise les CLOs AAA

Source : données au 31 décembre 2024. Janus Henderson Investors, JP Morgan, Citi, indices ICE, Bloomberg. 1 – Pour les CLOs : sur la base de la « discount margin », pour les obligations d'entreprises : swap OAS. 2 – Pour les CLOs, le rendement total est calculé comme le spread de crédit plus le taux de swap correspondant à la durée de vie moyenne. Il s’agit du taux de swap euro à 4 ans. Pour les obligations d’entreprises, le « yield to worst » est utilisé. 3 – Pour les CLOs, sur la base des estimations de la durée de vie moyenne et de la duration de spread des indices de crédit. La duration de spread est une mesure de la variation du prix d’une obligation en réponse à une variation de son spread de crédit. 4 – Indices de crédit basés sur la duration effective. Pour les CLOs AAA, sur la base d’estimations. Les rendements peuvent varier et ne sont pas garantis. Les points de vue ci-dessus sont ceux de l’équipe et ne doivent pas être interprétés comme des conseils. Ils peuvent ne pas refléter d’autres opinions au sein de l’organisation.

Aucun compromis sur le risque

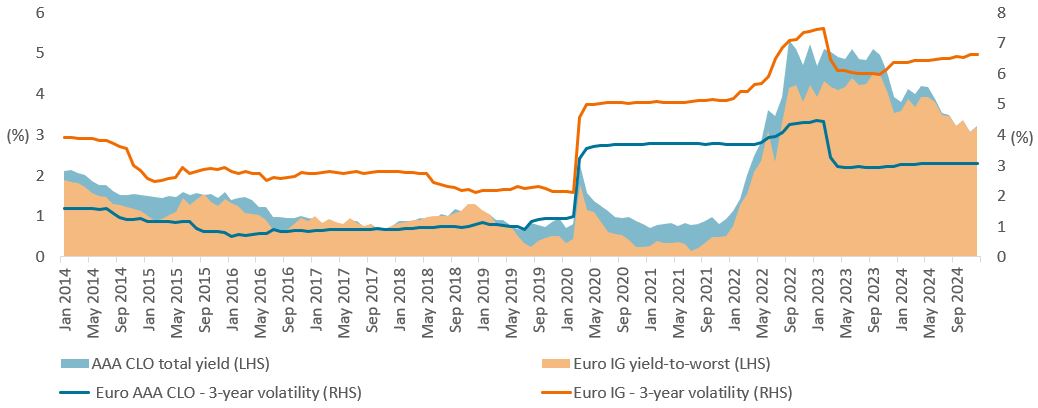

Sur la dernière décennie, on observe que les rendements des CLOs AAA ont eu tendance à être supérieurs à ceux de l’ensemble du crédit IG (Graphique 4). De telles performances sont souvent générées avec environ la moitié de la volatilité du crédit IG. En outre, si l’on examine les récentes périodes de pertes extrêmes, telles que la pandémie de Covid ou la hausse des taux de 2021/2022, les CLOs AAA ont subi des pertes équivalentes (voire moins prononcées) et moins longues que le crédit IG.

Graphique 4 : des rendements équivalents ou supérieurs offerts par les CLOs AAA mais avec une volatilité plus faible

Source : Bloomberg, Citi, indices ICE, au 31 décembre 2024. IG : indice ICE BofA Euro Corporate. Pour les CLOs, le rendement total est calculé comme le spread de crédit plus le taux de swap correspondant à la durée de vie moyenne. Il s’agit du taux de swap euro à 4 ans. Pour le segment IG, le « yield to worst » est utilisé. S'agissant de la volatilité des CLOs, la volatilité de leur performance totale sur 3 ans est estimée à l’aide des fluctuations de spread des CLOs AAA, en retenant des hypothèses de portage et de rendements du monétaire. Les performances du monétaire sont estimées sur la base de l'Euribor 1 mois. Les rendements peuvent varier et ne sont pas garantis.

Améliorer la diversification

La trajectoire des taux d’intérêt étant très incertaine, les investisseurs doivent selon nous être conscients du risque de volatilité des taux et de ses potentiels impacts sur les portefeuilles, aussi bien directement qu'indirectement au travers des mouvements de spreads de crédit associés. Améliorer la diversification d'une allocation obligataire - par exemple via une exposition à taux variable - peut contribuer à éviter une trop forte concentration sur les mêmes facteurs ou risques. La diversification des risques est essentielle pour préserver la régularité des performances sur le long terme.

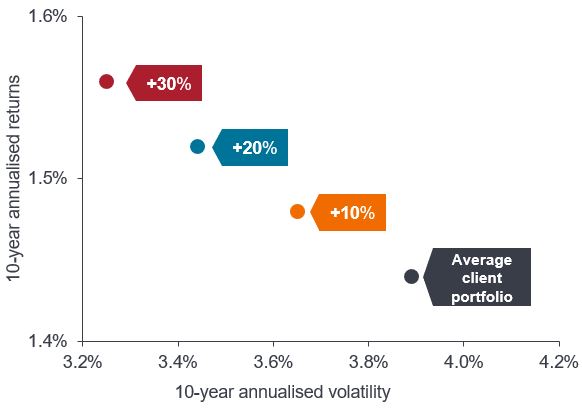

Une allocation à des CLOs AAA peut constituer le fondement de portefeuilles bien diversifiés en termes de sources de risque et de performance, et ce grâce à leur nature à taux variable, leur duration de spread relativement faible[3], une qualité de crédit élevée et des facteurs techniques de marché différenciés. L'équipe Stratégie et Construction de portefeuille de Janus Henderson Investors a ainsi examiné la composition par classes d’actifs d’un portefeuille représentatif d’obligations de clients européens et la façon dont l'ajout de 10 %, 20 %, et 30 % de CLOs AAA améliorait la dynamique rendement/risque de celui-ci (Graphique 5).

Graphique 5 : impacts de l’ajout de 10 %, 20 % et 30 % de CLOs AAA à votre portefeuille obligataire (10 ans)

Sources : Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Au 30 novembre 2024. Indices utilisés comme indices représentatifs dans les portefeuilles théoriques : obligations mondiales – Bloomberg Global Aggregate TR Hdg EUR ; Obligations euro IG – ICE BofA Euro Corporate TR EUR ; Emprunts d’État de la zone euro – Bloomberg Euro Agg GvtR TR EUR ; Obligations euro HY – Bloomberg Pan Euro HY TR EUR ; HY mondial – Bloomberg Global High Yield TR EUR ; Dette émergente – Bloomberg EM Hard Currency Agg TR USD ; Prêts bancaires – Credit Suisse Western European Leveraged Loan TR Hdg EUR ; Obligations américaines – Bloomberg US Agg Bond TR EUR ; Obligations convertibles – Refinitiv Europe CB TR EUR ; Monétaire – ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Liquidités). Le portefeuille client représentatif est basé sur la moyenne des portefeuilles obligataires des clients européens de Janus Henderson. Les portefeuilles sont théoriques et la performance est basée sur les rendements historiques des indices. Les investisseurs ne doivent pas supposer qu’ils bénéficieront d'une expérience d’investissement similaire. Les performances passées ne préjugent pas des résultats futurs.

Les revenus et la diversification devraient rester essentiels

Les CLOs AAA européens devraient offrir des flux de revenus attractifs aux investisseurs, même si les taux monétaires baissent. En effet, la composante spread des instruments à taux variable tels que les CLOs AAA prend de plus en plus d’importance à mesure que les taux d’intérêt baissent, offrant ainsi un coussin permettant de générer des revenus réguliers. Ce phénomène, combiné à leurs avantages de diversification, souligne l'intérêt d’inclure des CLOs AAA dans les portefeuilles. Même si l’expertise des gérants est nécessaire pour accéder à ce segment attractif du marché obligataires, les CLOs AAA sont, à la base, des investissements relativement simples et sûrs qui ont prouvé leur capacité de résistance dans différentes périodes de volatilité macroéconomique et de marché extrêmes. Avec plus de 600 transactions européennes existantes provenant d’environ 67 gestionnaires de CLOs[4] et un flux régulier de nouvelles émissions primaires, les gérants actifs peuvent exploiter les marchés primaire et secondaire pour identifier des opportunités de valeur relative et optimiser le risque de portefeuille.

La capacité des CLOs AAA à offrir des rendements attractifs sans compromettre la qualité de crédit met en évidence le potentiel de cette classe d’actifs à améliorer la performance ajustée du risque d’un portefeuille. Leur sensibilité négligeable aux taux d’intérêt et leur faible duration de spread apportent également une protection contre la volatilité. Alors que le paysage de l’investissement obligataire évolue, l’assouplissement des banques centrales se compliquant avec l’évolution du contexte macroéconomique et politique dans de nombreux pays, une allocation stratégique aux CLOs AAA est de nature à améliorer la résilience d'un portefeuille, en offrant une combinaison équilibrée de rendement, de qualité et de stabilité face aux fluctuations des taux et aux difficultés économiques actuelles.

Notes de bas de page

[1] Source : Bloomberg, sur la base de l’indice Citi EUR CLO 2.0 AAA et de l’indice ICE BofA Euro Corporate, du 31 décembre 2014 au 31 décembre 2024.

[2] Source : estimation Janus Henderson, au 31 janvier 2025. Le rendement courant (« current yield ») est le revenu annualisé courant d’un investissement par rapport à son prix actuel. Ce pourcentage est souvent utilisé pour caractériser la performance d’une obligation.

[3] La duration de spread est une mesure de la variation du prix d’une obligation en réponse à une variation de son spread de crédit.

[4] Source : Janus Henderson Investors, Bloomberg, Index Calc et indices JPMorgan, au 7 février 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

9 minutes de lecture

Principaux points à retenir :

- Alors que le cycle de baisse des taux directeurs progresse en Europe, les investisseurs réexaminent leurs allocations obligataires en fonction de l’évolution anticipée des taux d’intérêt, tout en intégrant les risques politiques et macroéconomiques.

- Dans un environnement de baisse des taux, les investisseurs obligataires doivent élargir leur champ d'opportunités pour conserver leurs niveaux de revenus. Les CLOs AAA offrent une solution potentielle grâce à leurs spreads et rendements relatifs attractifs.

- Si comme les marchés l’anticipent actuellement, les banques centrales réduisent leurs taux directeurs au cours des prochains mois, le spread qui peut être capté sur un portefeuille de CLOs AAA de grande qualité peut grandement contribuer à compenser la baisse de revenus générés par les soldes de trésorerie et améliorer la diversification des portefeuilles obligataires.