Crédit aux entreprises américaines : les valorisations sont-elles moins chères qu’il n’y paraît ?

Le Gérant John Lloyd se penche sur le marché américain du crédit aux entreprises « investment grade » et donne son point de vue sur le niveau actuel des écarts de crédit.

6 minutes de lecture

Principaux points à retenir :

- Alors que les investisseurs obligataires examinent leurs attentes concernant l’avenir de l’économie et des taux d’intérêt, les valorisations des crédits aux entreprises peuvent être remises en question.

- Bien que les écarts de crédit aux entreprises soient plus serrés que leurs moyennes sur 10 ans, après ajustement des changements de l’indice au fil du temps, et à la lumière de l’environnement macroéconomique, nous pensons que les valorisations des entreprises sont appropriées.

- Lors de la constitution de portefeuilles multisectoriels comprenant des actifs d’entreprises, titrisés, gouvernementaux et des obligations mondiales, nous pensons que les investisseurs devraient se tourner vers des gestionnaires actifs ayant fait leurs preuves dans l’exécution d’une approche axée sur la recherche.

Alors que les investisseurs en actions peuvent se référer à une mesure de valorisation telle que le ratio cours/bénéfice pour déterminer si les actions sont bon marché ou chères, les investisseurs en obligations prêtent généralement attention aux écarts de crédit. (L’écart de crédit est le rendement supplémentaire – ou revenu – qu’une obligation verse à un investisseur au-dessus du taux d’intérêt sans risque du Trésor américain afin de compenser le risque de crédit supplémentaire, ou risque de défaillance).

Les niveaux d’écart sont particulièrement importants pour les gestionnaires actifs, car ceux-ci cherchent à maximiser le rendement global – et donc l’écart – d’un portefeuille par rapport au risque qu’il prend pour obtenir ce rendement.

Les principes fondamentaux du risque et du rendement des taux d’intérêt

Avant de se lancer dans l’analyse des écarts de taux, il est important de comprendre les principes fondamentaux de la courbe de rendement du Trésor américain.

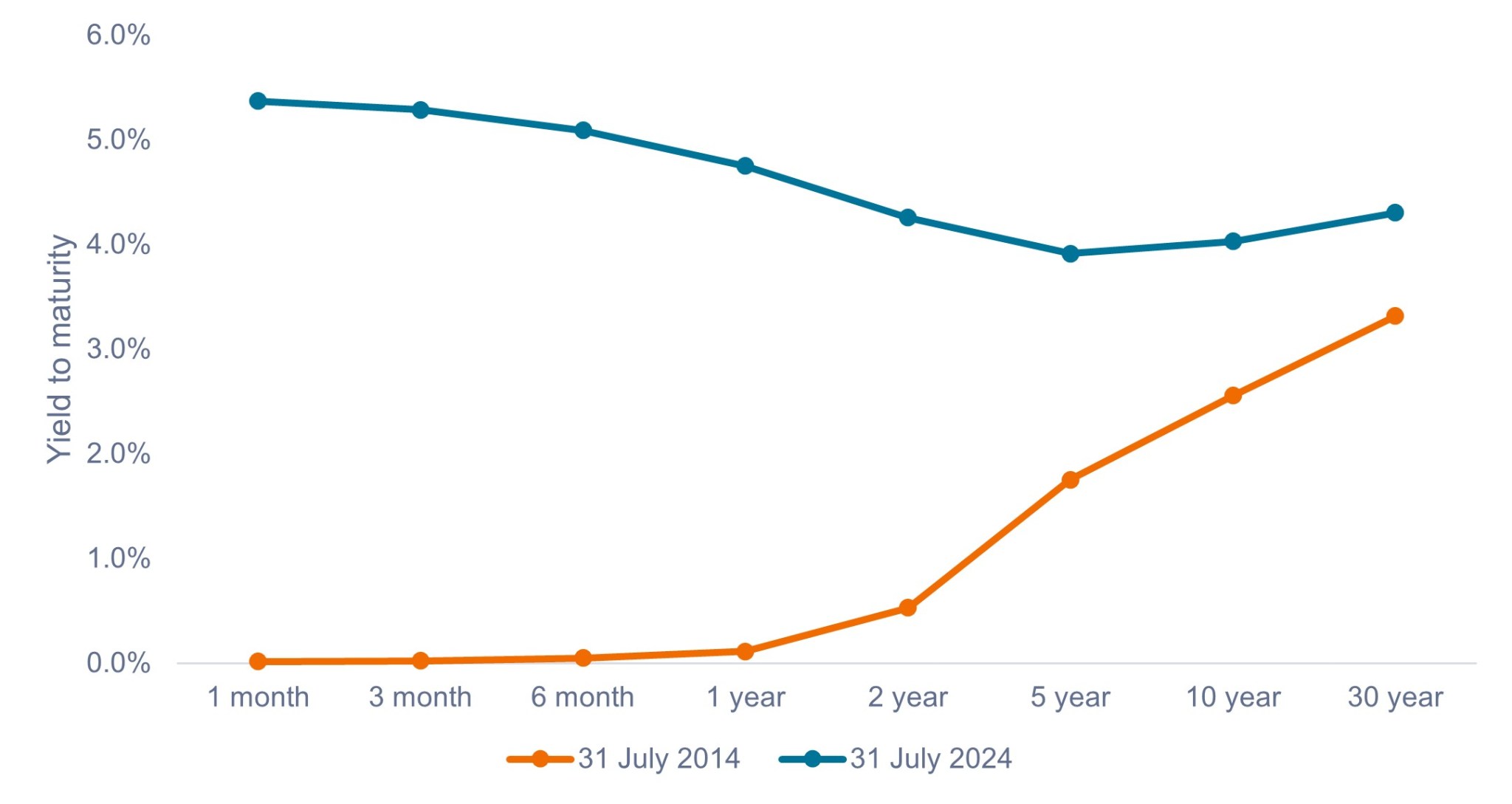

Le Schéma 1 montre deux courbes de rendement du Trésor à deux moments différents. La courbe représente visuellement les rendements qu’un investisseur peut obtenir des obligations du Trésor américain à différentes échéances. La courbe peut être ascendante, ce qui signifie que les obligations à échéance plus longue ont des rendements plus élevés (ligne mandarine), ou inversée, ce qui signifie que les obligations à échéance plus courte ont des rendements plus élevés (ligne bleue).

Non seulement la forme actuelle de la courbe de rendement est importante, mais les changements anticipés de la courbe en raison de l’évolution des taux d’intérêt sont un élément clé pour les investisseurs.

Les déplacements de la courbe peuvent être parallèles ou non parallèles. Les déplacements parallèles impliquent que l’ensemble de la courbe se déplace vers le haut ou vers le bas dans des proportions égales. Des déplacements non parallèles se produisent lorsque des obligations d’échéances différentes se déplacent plus que d’autres, ce qui modifie à la fois la position globale et la pente de la courbe.

Ces changements ont un impact significatif sur les prix des obligations à chaque échéance, à la fois sur une base absolue et par rapport aux autres. (Une hausse des taux entraîne une baisse des prix des obligations, et inversement. Les obligations à long terme sont plus sensibles aux variations des taux d’intérêt que les obligations à court terme, toutes choses égales par ailleurs).

Les gérants actifs consacrent généralement beaucoup de temps et d’attention à la gestion de l’exposition à la courbe des taux afin de maximiser le rendement obtenu, tout en cherchant à positionner au mieux les portefeuilles pour profiter des changements anticipés de la courbe.

Schéma 1 : Courbes de rendement du Trésor américain (31 juillet 2014 par rapport au 31 juillet 2024)

Les rendements des obligations sont fortement influencés par les changements du niveau général et de la forme de la courbe de rendement.

Source : Bloomberg, au 31 juillet 2024.

Source : Bloomberg, au 31 juillet 2024.

Degrés d’analyse des écarts de crédit

La plupart des investisseurs obligataires investissent non seulement dans des obligations d’État – qui sont considérées comme des actifs sans risque et présentent un risque de crédit négligeable – mais aussi dans des obligations qui présentent un risque de crédit supplémentaire, telles que les obligations d’entreprise. Les investisseurs sont indemnisés pour le risque supplémentaire par l’écart de crédit.

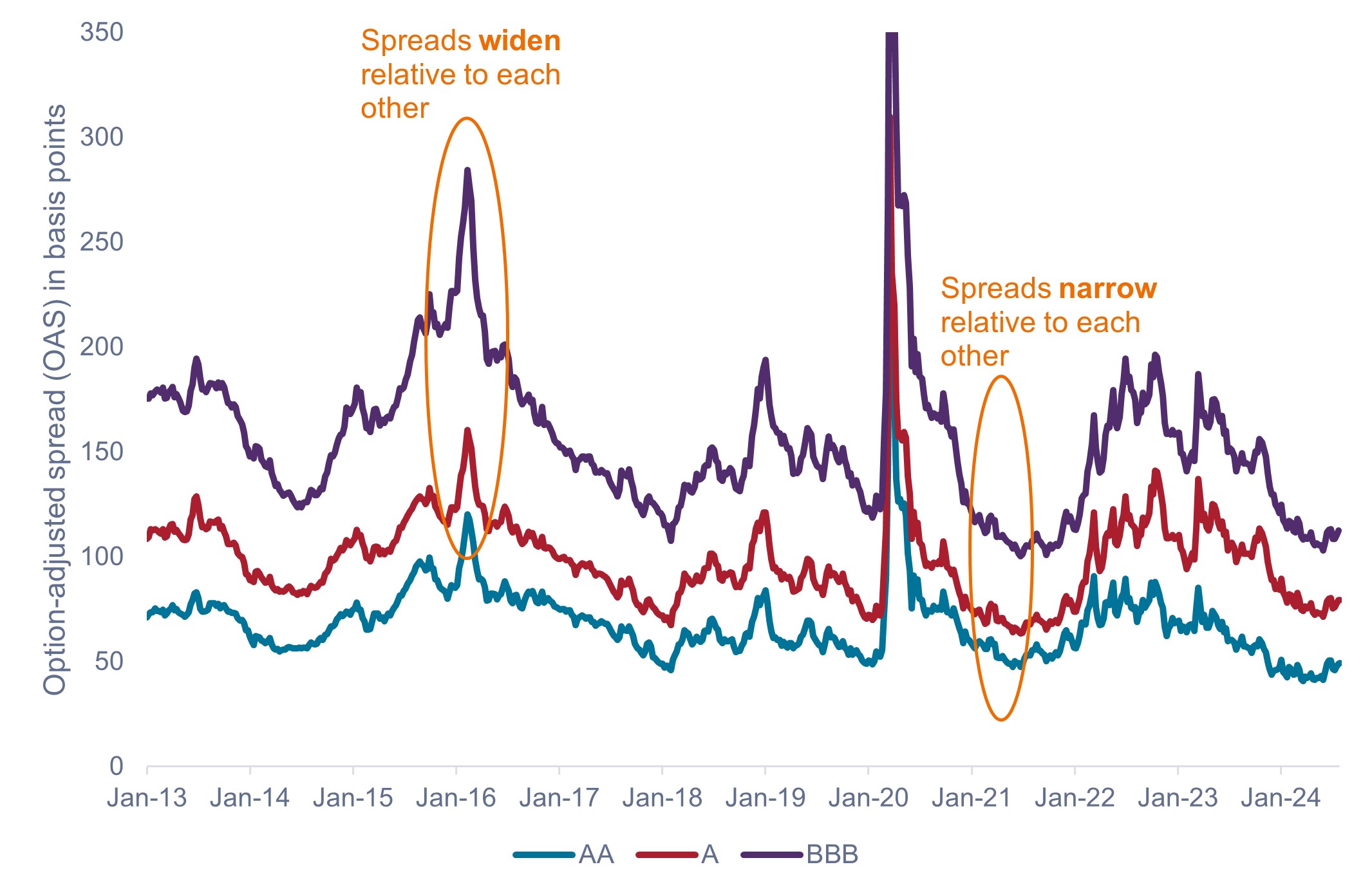

En règle générale, plus le risque de crédit augmente, plus l’écart de taux s’accroît. Comme le montre le Schéma 2, les obligations notées BBB ont un rendement supérieur à celui des obligations A, tandis que les obligations A ont un rendement supérieur à celui des obligations AA, et ainsi de suite. Les niveaux globaux des écarts augmentent et diminuent en fonction de facteurs tels que l’évolution de l’environnement macroéconomique, le renforcement ou l’affaiblissement des fondamentaux des entreprises et l’évolution de la dynamique de l’offre et de la demande sur le marché obligataire.

Les gestionnaires actifs suivront de près ces facteurs et d’autres en lien avec les niveaux de spreads pour déterminer comment positionner au mieux leurs portefeuilles.

Schéma 2 : Écarts de crédit des entreprises américaines (janvier 2013 – juillet 2024)

Les spreads de crédit sont constamment en mouvement, tant sur une base absolue que relative.

Source : Bloomberg, au 30 juillet 2024. Écarts de crédit AA, A et BBB représentés par les écarts corrigés des options (OAS) sur les indices Bloomberg AA, A et BBB des obligations d’entreprises américaines.

Source : Bloomberg, au 30 juillet 2024. Écarts de crédit AA, A et BBB représentés par les écarts corrigés des options (OAS) sur les indices Bloomberg AA, A et BBB des obligations d’entreprises américaines.

Si les écarts peuvent augmenter et diminuer globalement, ils peuvent également fluctuer les uns par rapport aux autres. Par exemple, les spreads BBB se sont bien plus élargis que les spreads A ou AA en février 2016, ce qui montre que le risque de défaillance élevé affecterait davantage les obligations moins bien notées en raison de l’effondrement du prix du pétrole. À d’autres moments, l’écart de taux peut se réduire considérablement en raison d’une forte croissance économique, comme au début de l’année 2021.

Il appartient au gestionnaire actif de décider si l’évolution des spreads reflète correctement le changement de risque. En outre, les écarts ne se situent pas seulement entre les différentes catégories de notation, mais aussi au niveau du secteur, du sous-secteur et au niveau idiosyncrasique (émetteur individuel).

Les écarts sont-ils comparables dans le temps ?

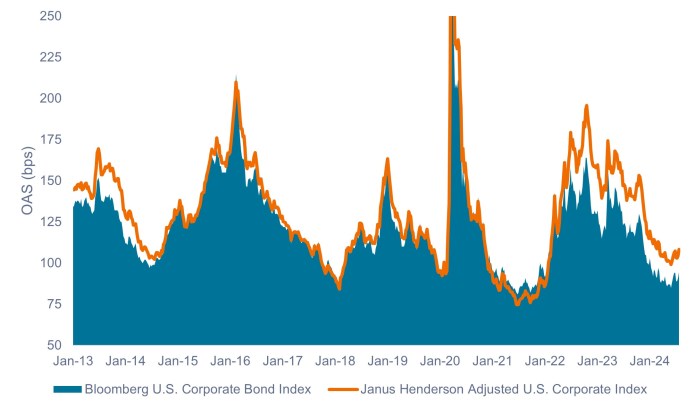

Si les écarts ajustés en fonction des options (OAS) présentés dans le Schéma 2 illustrent la fluctuation des écarts dans le temps, ils ne tiennent pas compte de la manière dont la nature de l’indice Bloomberg U.S. Corporate Bond a pu changer au cours de cette période. Par exemple, entre janvier 2013 et juillet 2024, la duration de l’indice Bloomberg U.S. Corporate Bond a fluctué entre un minimum de 6,5 ans et un maximum de 8,8 ans. Compte tenu du fait que les spreads obligataires sont influencés par la duration, nous pensons que les investisseurs devraient s’adapter à ces changements.

Outre la duration, nous pensons que les variations d’autres facteurs tels que les notations de crédit, la composition du secteur et les prix moyens des obligations devraient également être prises en compte. Janus Henderson a mis au point un modèle exclusif qui tient compte de ces différences, ce qui nous permet de comparer les spreads de manière plus précise dans le temps.

Le Schéma 3 établit une comparaison entre l’indice Bloomberg U.S. Corporate Bond OAS et l’indice Janus Henderson Adjusted U.S. Corporate OAS. Au cours de certaines périodes, il n’y a pas eu de différence significative, mais à d’autres moments, la différence a été importante.

Ceci est particulièrement important dans le contexte actuel, où les écarts ajustés sont supérieurs de plus de 12 points de base (pb) à l’OAS de l’indice.1 Cela représente un écart de valorisation de 10 % et implique que les écarts se négocient moins cher qu’il n’y paraît à première vue (autour du 44ème centile de leur fourchette historique contre le 33ème centile).

Schéma 3 : Comparaison entre l'indice Bloomberg U.S. Corporate OAS et l'indice Janus Henderson OAS ajusté (janvier 2013 – juillet 2024)

Les écarts de crédit actuels ne semblent pas aussi serrés après ajustement pour tenir compte des changements apportés à l’indice.

Source : Bloomberg, Janus Henderson Investors, au 26 juillet 2024.

Source : Bloomberg, Janus Henderson Investors, au 26 juillet 2024.

À retenir pour les investisseurs

Après ajustement pour tenir compte des changements apportés à l’indice, nous pensons que les valorisations des entreprises ne semblent pas aussi riches qu’elles pourraient l’être. Compte tenu de l’état de l’économie, de l’attitude conciliante de la Réserve fédérale et de la solidité des bilans des entreprises, nous pensons que les écarts de taux des entreprises sont correctement évalués. De même, nous pensons que les données techniques et fondamentales du marché soutiennent le niveau actuel des écarts.

Les investisseurs sont confrontés à de nombreuses variables en mouvement lorsqu’ils gèrent des portefeuilles obligataires. Bien que notre analyse se soit concentrée uniquement sur le marché des obligations d’entreprises américaines « investment grade », nous appliquons les mêmes principes d’analyse quantitative et qualitative approfondie à tous les secteurs du marché des obligations.

Lors de la constitution de portefeuilles multisectoriels comprenant des actifs d’entreprises, titrisés, gouvernementaux et des obligations mondiales, nous pensons que les investisseurs devraient se tourner vers des gestionnaires actifs ayant fait leurs preuves dans l’exécution d’une approche axée sur la recherche.

1 Au 5 août 2024.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

L'indice Bloomberg U.S. Corporate Bond mesure le marché des obligations d'entreprises imposables de statut Investment grade, libellées en dollars américains et à taux fixe.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Le durcissement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant ses taux d’intérêt et en réduisant la masse monétaire.

Spread corrigé des options (OAS) : indicateur mesurant l'écart de rendement (spread) entre une obligation et le taux sans risque, ajusté pour tenir compte d’une option intégrée.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

6 minutes de lecture

Principaux points à retenir :

- Alors que les investisseurs obligataires examinent leurs attentes concernant l’avenir de l’économie et des taux d’intérêt, les valorisations des crédits aux entreprises peuvent être remises en question.

- Bien que les écarts de crédit aux entreprises soient plus serrés que leurs moyennes sur 10 ans, après ajustement des changements de l’indice au fil du temps, et à la lumière de l’environnement macroéconomique, nous pensons que les valorisations des entreprises sont appropriées.

- Lors de la constitution de portefeuilles multisectoriels comprenant des actifs d’entreprises, titrisés, gouvernementaux et des obligations mondiales, nous pensons que les investisseurs devraient se tourner vers des gestionnaires actifs ayant fait leurs preuves dans l’exécution d’une approche axée sur la recherche.