Valeurs technologiques : L'IA confère des supers pouvoirs aux « vampires » de la technologie

La gérante Alison Porter évoque l'opinion positive de son équipe pour le secteur technologique en 2025. Alors que les facteurs favorables à l'IA arrivent à maturité, les investisseurs doivent se rappeler que les vagues informatiques disruptives sont généralement longues et s'accompagnent souvent d'une plus forte volatilité.

7 minutes de lecture

Principaux points à retenir :

- Les investisseurs doivent être conscients que les vagues informatiques comme l'IA sont généralement longues, compte tenu de leur potentiel impact disruptif sur plusieurs secteurs et de l'ampleur de l'investissement requis. Comme pour les précédentes vagues informatiques, il faut s'attendre à de la volatilité.

- Alors que la vague de l'IA arrivera à maturité en 2025, elle confère aux « vampires » de la technologie que sont les géants du numérique (FAANG) des supers pouvoirs leur permettant de capter davantage de part de marché dans l'ensemble de l'économie. C'est pourquoi dans ce paysage technologique en mutation rapide, le rôle de la gestion active et de la sélection de titres prend une importance croissante, d'autant plus que les approches thématiques étroites montrent leurs limites.

- Pour réaliser un investissement rentable dans le secteur technologique, nous pensons qu'il est essentiel de se concentrer sur les forces fondamentales et sur le potentiel des entreprises qui sont à l'origine de ces ruptures, plutôt que sur celles qui les subissent.

Combien de temps durera la vague de l'IA ?

Après deux années consécutives de performances à deux chiffres,1 les investisseurs continuent de se demander si l'investissement dans l'intelligence artificielle générative est désormais terminé ; et si le paroxysme du « cycle de la hype » pour l'IA a été atteint. Même si nous n'en sommes plus aux premiers stades de la « quatrième vague » de l'IA générative, nous pensons que les investisseurs sous-estiment encore la durée et l'ampleur des investissements nécessaires, ainsi que les bouleversements et les avantages à long terme qu'elle apportera.

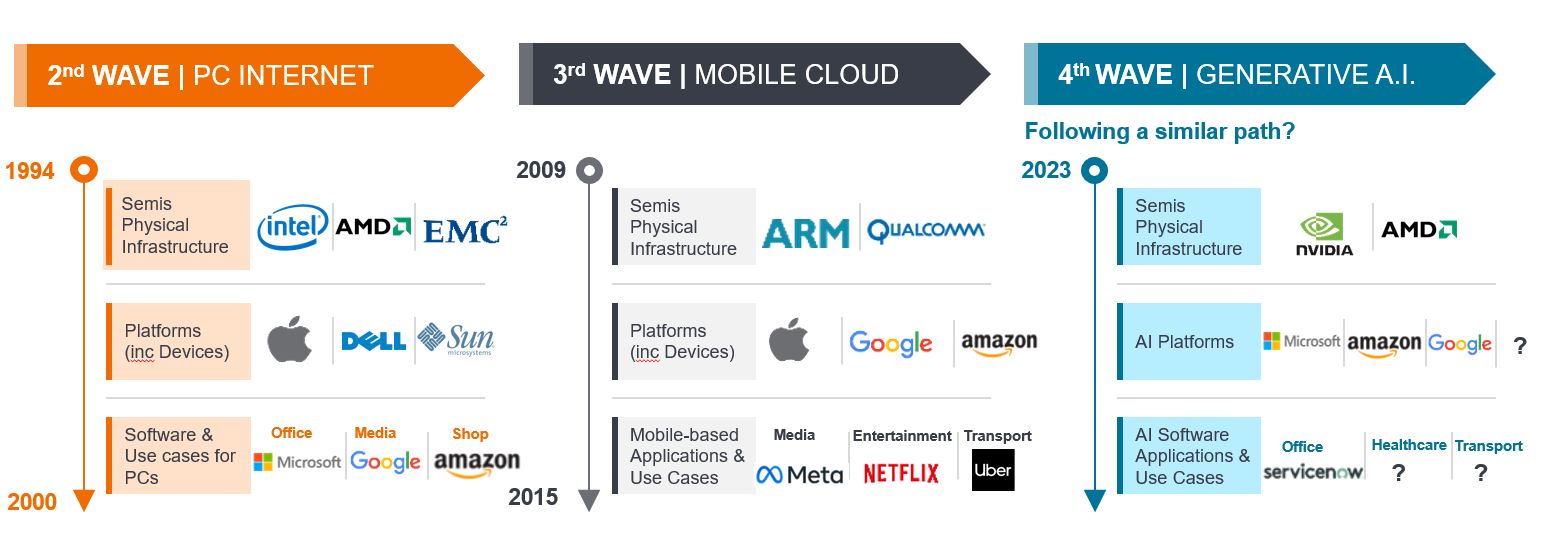

Les vagues informatiques sont longues

Tout d'abord, il est important de clarifier la différence entre une vague informatique et un thème (comme la cybersécurité, les véhicules électriques ou les technologies propres). Une vague informatique nécessite de lourds investissements dans l'ensemble des technologies, depuis les blocs de construction à base de silicium jusqu'à l'interface utilisateur et aux applications. L'ère de l'internet sur PC a nécessité une bascule initiale du monde analogique vers le monde numérique, entraînant une baisse des prix de la puissance de calcul, ce qui a démocratisé l'accès et connecté les foyers. Le lancement de l'iPhone en 2007 a catalysé la vague du cloud mobile sur laquelle s'est construite l'infrastructure internet. Il est à noter qu'une application mobile aussi importante qu'Uber n'a été introduite en bourse qu'en 2019.

Cela signifie que l'infrastructure doit d'abord être construite et la mise à l'échelle atteinte avant que les nouvelles applications les plus intéressantes et les plus utiles ne soient développées et pleinement adoptées. Le rythme des investissements dans les centres de données d'IA a été sans précédent et la demande de calcul accéléré auprès de sociétés comme NVIDIA a augmenté à un rythme inédit. Toutefois, cette vague d'IA générative n'a pas encore donné lieu à un changement d'interface ou à de nouvelles exigences en matière de périphériques. Notre expérience montre que cette situation correspond au modèle des précédentes vagues technologiques. Ce modèle couvre l'optimisation des ressources et de la productivité, l'évolution des systèmes de paiement et des systèmes financiers, la réorganisation des transports grâce aux capacités autonomes, les diagnostics de santé, la chirurgie et la découverte de médicaments, les robots humanoïdes, ainsi que des PC et appareils mobiles modernisés plus familiers. Nous savons qu'il reste encore beaucoup à faire à mesure que les copilotes d'IA et les agents autonomes se démocratisent dans l'économie. Les investisseurs doivent donc faire preuve de patience pour profiter de cette vague de transformation généralisée.

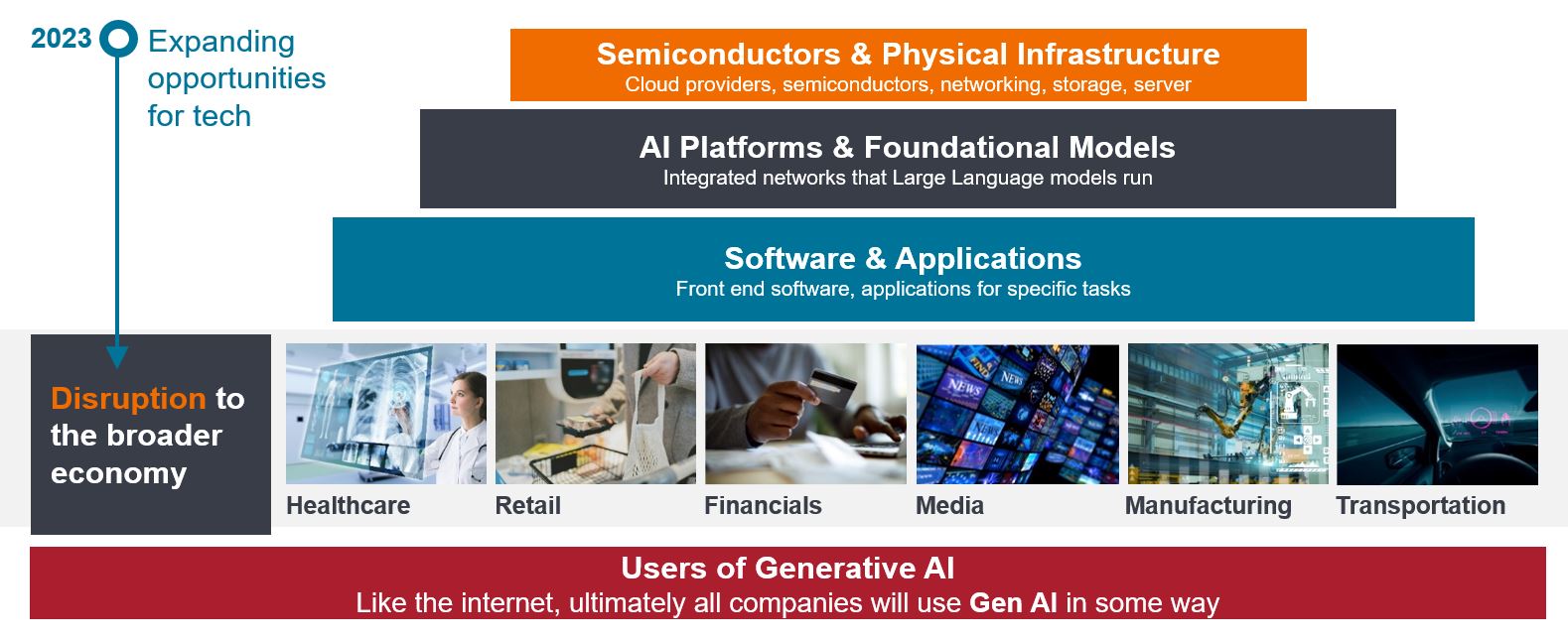

Graphique 1 : Pourquoi l'IA est une vague et non pas un thème

Nécessite d'investir dans toutes les couches technologiques, ce qui entraînera des ruptures et des innovations de grande ampleur

Il faut anticiper la volatilité et non la craindre

Comme l'ont montré les précédentes vagues technologiques, les investisseurs ne doivent pas s'attendre à ce que le rythme de développement et d'adoption de l'IA générative soit linéaire. Il existe des goulets d'étranglement dans le développement des infrastructures et la disponibilité du silicium (utilisé pour les microprocesseurs), comme l'a montré la mise au point de la dernière puce Blackwell de NVIDIA. En effet, les vagues précédentes ont généralement duré plus de six ans et ont généré des performances exceptionnelles, mais elles ont toutes été marquées par une volatilité élevée et de fréquentes corrections2.

Le changement de régime politique aux États-Unis induira un surcroît de volatilité, car les taxes, les droits de douane et les réglementations seront réexaminés. La technologie et l'intelligence artificielle constituent une priorité nationale pour de nombreux pays et sont au cœur d'une stratégie plus large de démondialisation et de réindustrialisation. Si ce changement politique devrait accroître la volatilité, il soutiendra également la demande en infrastructures et dans des domaines comme la conduite autonome, domaine où nous devrions assister à un développement accéléré à mesure que de nouvelles lois fédérales verront le jour.

Une approche active en matière de sélection des titres est plus efficace que le choix de thématiques étroites

Alors que cette vague d'IA arrivera à maturité en 2025, nous pensons que la gestion active sera plus importante que jamais. Le coût du capital est susceptible de fluctuer davantage, mais il est peu probable que les taux d'intérêt reviennent à zéro. C'est pourquoi nous pensons que la discipline en matière de valorisation redeviendra un élément important dans la construction des performances. En règle générale, les périodes d'inflexion technologique sont marquées par des changements dans le leadership de marché, de sorte qu'il peut s'avérer risqué de s'appuyer sur des indices fortement pondérés par les gagnants de la précédente vague.

Sur les dix dernières années, sept des dix plus grandes entreprises technologiques ont surperformé l'indice MSCI All World, mais seulement quatre ont surperformé l'indice technologique lui-même. La technologie reste un marché de « gagnants qui se taillent la part du lion ». Une croissance plus élevée n'est donc pas garantie par un investissement dans des capitalisations boursières plus faibles. Les entreprises disposant d'une large base d'utilisateurs et de grandes plateformes sont en mesure de mettre à l'échelle plus rapidement leurs nouveaux produits grâce à leur force de frappe. La préférence pour la taille des entreprises n'a pas constitué à elle seule une stratégie fiable pour la sélection de titres dans le secteur technologique, pas plus qu'un biais en faveur de thèmes étroits.

L'intelligence artificielle en tant que vague sous-tend une grande variété de thèmes d'investissement à long terme tels que les infrastructures de nouvelle génération (y compris la cybersécurité), la fintech, l'électrification (y compris l'énergie, les véhicules électriques et les technologies propres) et l'Internet 3.0, qui aident à guider la génération d'idées. Il est selon nous essentiel de se focaliser sur les avantages concurrentiels, un management responsable, la rentabilité évolutive et l'innovation dans de nouveaux produits, et ce à un prix rationnel et indépendamment de la capitalisation boursière ou de la géographie. Nous pensons qu'associer l'identification bottom-up des leaders technologiques et la génération d'idées thématiques à une capacité bénéficiaire sous-estimée peut nous aider à relever le défi permanent que constitue la valorisation dans ce secteur dynamique et innovant.

Graphique 2 : Opportunités offertes par l'IA en 2025 et au-delà

Source : Janus Henderson Investors, au 30 septembre 2024. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. L’utilisation de noms, de marques ou de logos de tiers est à titre d’illustration uniquement et ne saurait sous-entendre une association entre un tel tiers et Janus Henderson Investors, ou une approbation ou recommandation de l’une de ces entités par une autre. Sauf indication contraire, les marques déposées sont la propriété exclusive de leurs détenteurs respectifs. Les performances passées ne préjugent pas des résultats futurs. Il n'y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

L'IA générative confère des supers pouvoirs aux « vampires » de la technologie

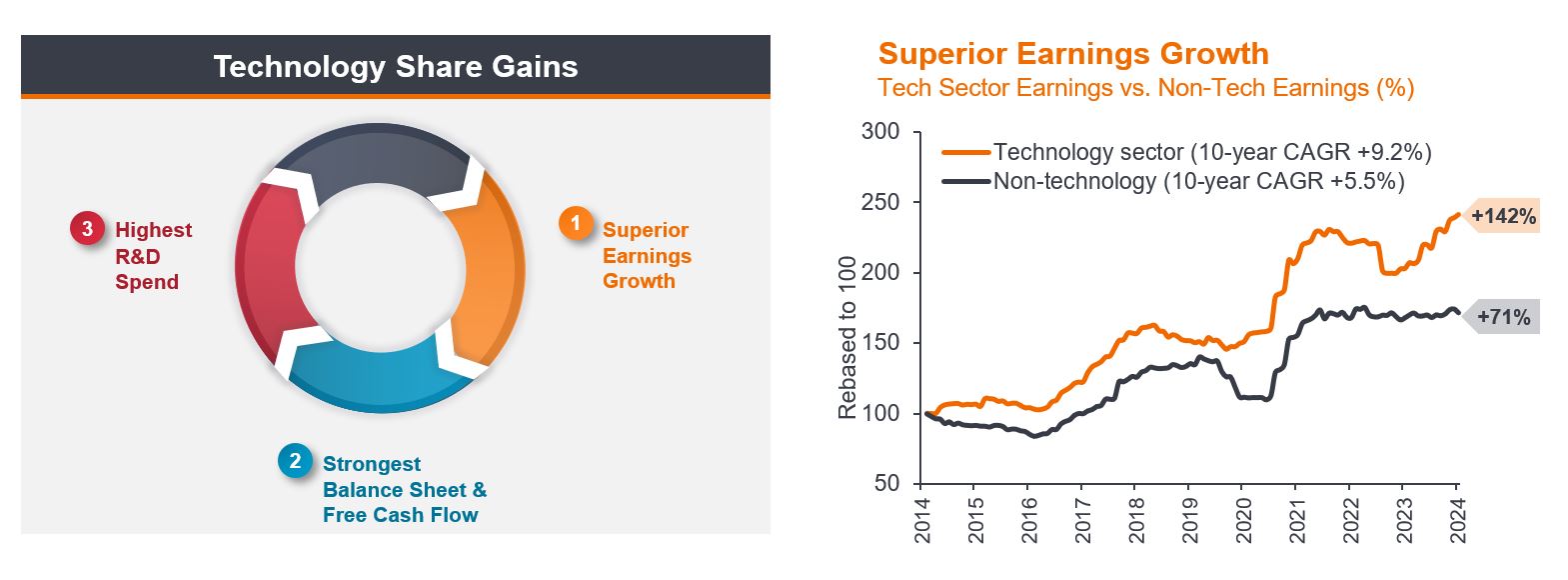

La mise en place d'infrastructures et d'applications pour l'IA générative devrait prendre des années. Il est important de noter qu'à chaque nouvelle vague technologique, non seulement des investissements plus lourds ont été nécessaires pour réaliser son potentiel, mais davantage de ruptures dans un plus grand nombre de secteurs de l'économie globale ont suivi. À mesure que la vague de l'IA atteindra sa maturité, les ruptures dans de nombreux autres secteurs s'accéléreront, comme cela a été le cas par le passé. Le secteur technologique continue de tirer parti de la solidité de son bilan pour investir massivement dans la recherche & développement, ce qui lui permet de générer des performances attractives pour les investisseurs.

Graphique 3 : L'IA permet d'accélérer les gains de parts de marché par les entreprises technologiques

Source : Janus Henderson Investors, Bernstein, au 31 octobre 2024. Base 100 au 31 octobre 2014. Le graphique des bénéfices du secteur technologique compare les profits du secteur technologique d'une part, défini comme l'indice MSCI ACWI Information Technology + Communication Services (ex Telecoms), et du secteur non technologique d'autre part, défini comme l'indice MSCI ACWI ex (Information Technology + Communication Services ex Telecoms). Sur la base des bénéfices de la dernière période. Avant décembre 2018, l'indice personnalisé MSCI ACWI IT & Communication Services comprend des sociétés qui faisaient initialement partie du secteur des technologies et des sociétés qui font actuellement partie du secteur des services de communication. Les performances passées ne préjugent pas des résultats futurs.

Nous restons enthousiastes quant aux perspectives des actions technologiques. Notre objectif est toujours d'identifier les leaders du secteur en gérant le « cycle de la hype ». Nous considérons que se concentrer sur les fondamentaux des actions peut contribuer à générer des performances régulières. À mesure que l'IA arrive à maturité, elle confère aux « vampires » de la technologie que sont les géants du numérique (FAANG) des supers pouvoirs leur permettant de capter davantage de parts de marché dans l'ensemble de l'économie. Nous pensons que les investisseurs ont tout intérêt à rester concentrés sur les entreprises et les secteurs qui sont à l'origine des ruptures plutôt que sur ceux qui les subissent.

Les performances passées ne permettent pas de prédire les performances futures.

1 Source : Janus Henderson Investors, Bloomberg. Secteur technologique = indice S&P 500 Information Technology, performances totales en USD pour 2023 et du 1er janvier au 25 novembre 2024.

2 Source : Janus Henderson Investors, Bloomberg, au 31 décembre 2023. Secteur technologique = indice S&P 500 Information Technology, performances totales en USD. Vague PC 1994-2000 ; vague internet mobile 2009-2015.

Copilote IA: un assistant virtuel intelligent qui exploite de grands modèles linguistiques pour faciliter des interactions conversationnelles naturelles et similaires à celles d'êtres humains, aidant ainsi les utilisateurs à effectuer une grande variété de tâches.

Solidité du bilan : fait référence à la situation financière solide d'une entreprise. Le bilan est un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné.

L'investissement bottom-up : se concentre sur l'analyse des titres individuels, en tenant compte des facteurs qui influencent la valorisation des entreprises, tels que les bénéfices, la qualité de l'équipe de direction, les marges, ainsi que des facteurs économiques plus larges, afin d'identifier les meilleures opportunités dans un secteur ou une région.

Appareils périphériques : dispositifs informatiques situés à la périphérie du réseau, généralement à proximité des sources de données ou des consommateurs, qui sont essentiels dans les applications en temps réel et les déploiements de l'internet des objets (IoT).

FAANG : acronyme inventé en 2013 pour Facebook, Amazon, Apple, Netflix et Google, car les performances de ces grandes valeurs technologiques ont eu un effet significatif sur l'ensemble du marché mondial des actions.

Capitalisation boursière: la capitalisation boursière correspond à la valeur boursière totale des actions émises par une entreprise et sert généralement à en évaluer la taille.

Cycle de la hype : représente les différentes étapes du développement d'une technologie, depuis sa conception jusqu'à son adoption à grande échelle. En général, les marchés surestiment le potentiel à court terme d’une nouvelle technologie ou d’une innovation et sous-estiment son potentiel à long terme, ce qui crée des mouvements volatils à la hausse comme à la baisse pour les actions sous-jacentes exposées à ces technologies.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. La volatilité est utilisée pour mesurer le degré de risque d'un investissement.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

7 minutes de lecture

Principaux points à retenir :

- Les investisseurs doivent être conscients que les vagues informatiques comme l'IA sont généralement longues, compte tenu de leur potentiel impact disruptif sur plusieurs secteurs et de l'ampleur de l'investissement requis. Comme pour les précédentes vagues informatiques, il faut s'attendre à de la volatilité.

- Alors que la vague de l'IA arrivera à maturité en 2025, elle confère aux « vampires » de la technologie que sont les géants du numérique (FAANG) des supers pouvoirs leur permettant de capter davantage de part de marché dans l'ensemble de l'économie. C'est pourquoi dans ce paysage technologique en mutation rapide, le rôle de la gestion active et de la sélection de titres prend une importance croissante, d'autant plus que les approches thématiques étroites montrent leurs limites.

- Pour réaliser un investissement rentable dans le secteur technologique, nous pensons qu'il est essentiel de se concentrer sur les forces fondamentales et sur le potentiel des entreprises qui sont à l'origine de ces ruptures, plutôt que sur celles qui les subissent.