Perspectives des actions durables : l'avenir reste électrique même sous l'administration Trump

Dans ses perspectives pour 2025, le gérant Hamish Chamberlayne replonge dans le premier mandat de Donald Trump. Il montre que l'histoire laisse penser que les quatre prochaines années pourraient offrir des opportunités d'investissement convaincantes en matière de durabilité.

5 minutes de lecture

Principaux points à retenir :

- L'histoire montre que les investissements axés sur la durabilité peuvent réussir même sous des administrations moins sensibles aux objectifs climatiques.

- La tendance mondiale en faveur de l'électrification et de la numérisation est irréversible, la Chine étant à la pointe de la production d'énergie propre et de l'innovation, ce qui souligne l'importance d'une exposition à ces thèmes d'investissement à long terme.

- La trajectoire vers une économie plus durable et décarbonée ne dépend pas uniquement de la politique. En effet, les entreprises s'engagent de plus en plus dans des stratégies de décarbonation à long terme, motivées par leur viabilité économique, la demande des consommateurs et leur propre responsabilité sociale.

Une période propice à l'investissement durable ?

Les médias brossent un tableau sombre pour les investisseurs privilégiant la durabilité. Un rapport de l'Organisation météorologique mondiale indique que les principaux indicateurs climatiques - chaleur des océans, élévation du niveau de la mer, perte des mers antarctiques et recul des glaciers - ont atteint des niveaux record en 2023, confirmant qu'il s'agissait de l'année la plus chaude jamais enregistrée.1 Ces records seront probablement battus une fois les données disponibles pour 2024, car les émissions mondiales de CO2 liées à l'énergie ont continué d'augmenter selon les statistiques de l'Agence internationale de l'énergie (AIE).2

En novembre, la COP29 a traversé une crise de crédibilité après que le pays hôte, l'Azerbaïdjan, a été critiqué pour avoir utilisé l'événement dans le but de promouvoir les combustibles fossiles.3 Par ailleurs, le retour de Donald Trump à la Maison Blanche devrait avoir un impact négatif à court terme sur l'action climatique en raison de politiques hostiles aux énergies propres.4

Mais alors que le sentiment de marché est négatif et qu'un essoufflement des thèmes d'investissement liés à la durabilité semble se justifier, si l'on se fie à l'histoire, nous pourrions en fait nous approcher d'une période propice à l'investissement.

L'économie sera le moteur de la transition

Nous nous souvenons tous de l'environnement de marché qui prévalait en 2016, lorsque Trump est entré pour la première fois à la Maison Blanche. Cette année-là, le « Trump trade » avait été similaire et entraîné une sous-performance de nombreux investissements liés à la durabilité. Toutefois, cela avait ouvert la voie à de solides performances, les années 2017, 2019 et 2020 figurant parmi les plus fructueuses pour les opportunités d'investissement durable.

Certes, la croissance des investissements dans les énergies renouvelables devrait ralentir aux États-Unis sous l'administration Trump, nous ne nous attendons pas à ce qu'elle devienne négative pour autant. De nombreux États républicains bénéficient d'investissements dans les énergies renouvelables. En outre, l'énergie éolienne et solaire continue de représenter les formes d'électricité les moins coûteuses, même en l'absence de crédits d'impôt ou de subventions. Il est également important de noter que pendant le premier mandat de Donald Trump, les investissements dans l'énergie solaire et éolienne ont en fait augmenté.

Le rapport 2024 sur les perspectives énergétiques mondiales de l'AIE indique également que les émissions mondiales devraient culminer avant 2030 dans tous les scénarios de transition, même ceux qui ne prévoient pas de subventions, comme le scénario de transition économique (STE), mais que la vitesse à laquelle elles diminueront par la suite varie considérablement. Les investissements dans les énergies propres sont en train de s'approcher rapidement des 2 000 milliards de dollars par an, soit près de deux fois les fonds alloués aux nouveaux projets dans les secteurs du pétrole, du gaz et du charbon. En outre, après la pandémie, les coûts des technologies propres sont à nouveau en train de baisser.

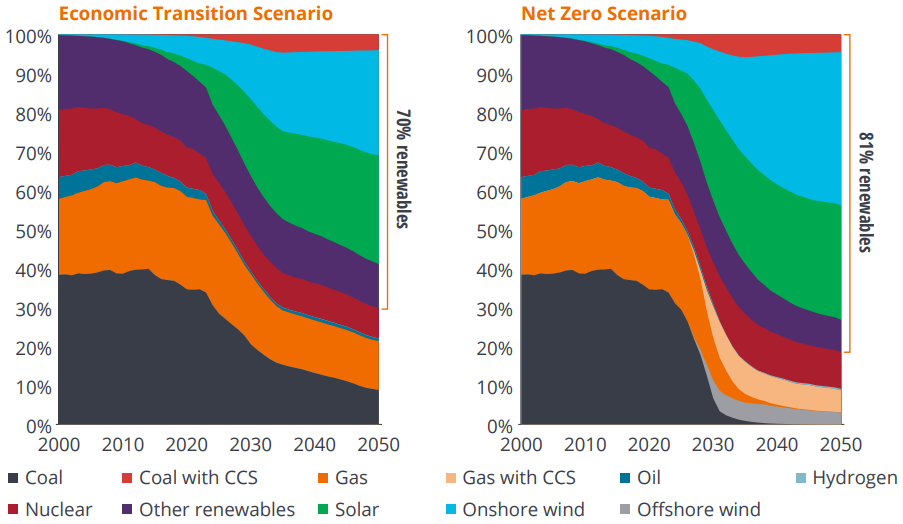

Comme le montre le Graphique 1, la part des énergies renouvelables dans la production d'électricité est sur le point d'atteindre un point d'inflexion, même dans le cadre du système d'échange de quotas d'émission qui suppose que l'économie soit le seul moteur de la transition (sans l'aide de subventions).

Graphique 1 : Production d'électricité par technologie/carburant, scénarios STE et SNZ

Source : BloombergNEF, rapport New Energy Outlook 2024. Utilisé ici pour illustrer les anticipations futures dans le scénario de transition économique d'une part, et dans un scénario « zéro net » d'autre part.

L'avenir est électrique

Selon les statistiques de l'Agence internationale de l'énergie (AIE), la Chine est en tête de la production mondiale d'énergie propre, fabriquant plus de 80 % des modules solaires photovoltaïques et des cellules de batteries pour véhicules électriques. En 2023, sa capacité de production solaire photovoltaïque atteindra plus de 850 GW, éclipsant les installations mondiales de 425 GW, tandis que sa capacité de production de batteries montera en flèche pour atteindre 2 140 GWh, dépassant de loin la demande mondiale d'environ 870 GWh. Cette capacité massive renforce le rôle de la Chine dans le déploiement des technologies renouvelables à l'échelle domestique.

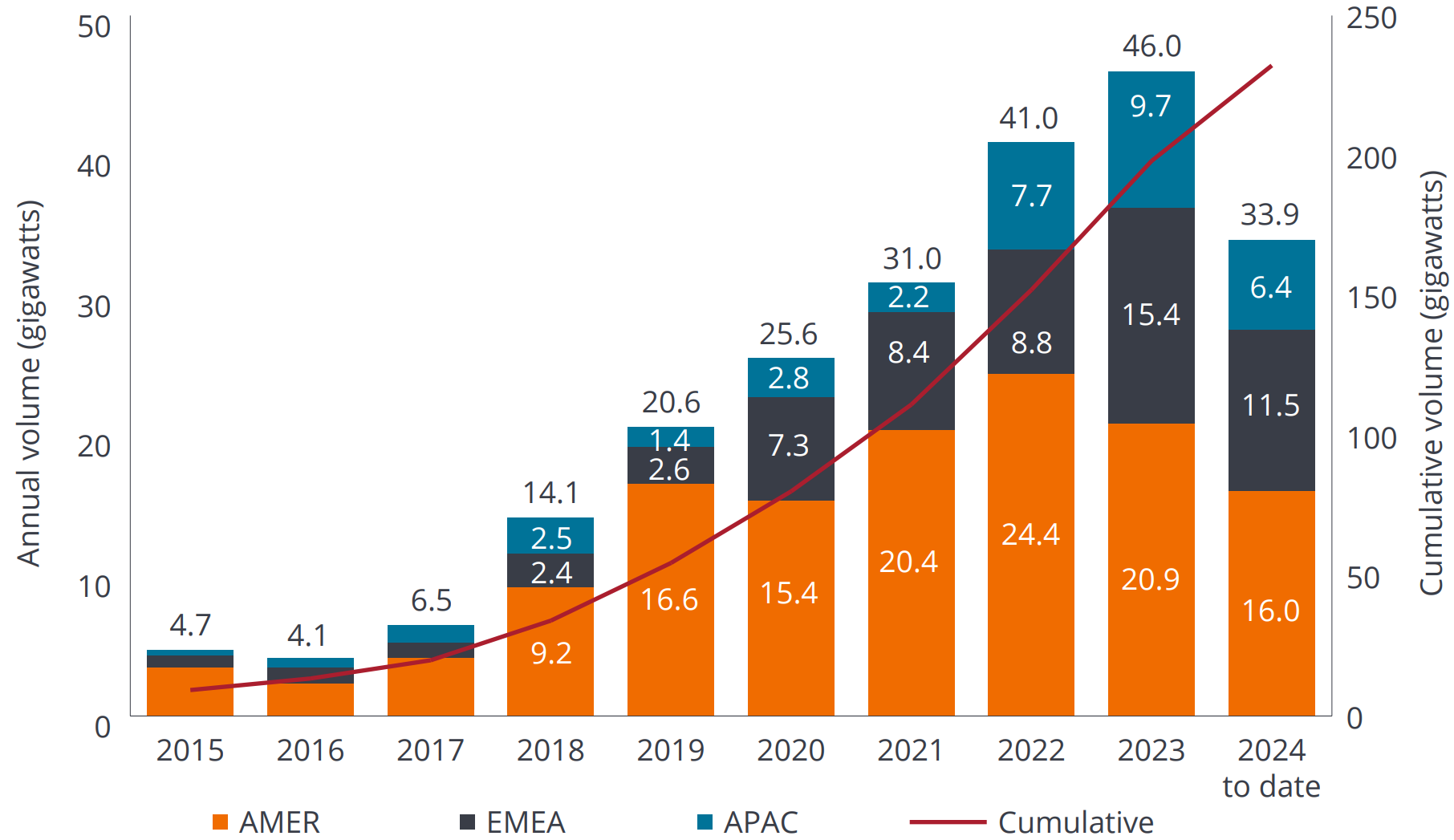

L'innovation et la durabilité sont indissociables, et nous pensons qu'il est peu probable que les entreprises américaines ou européennes laissent la Chine continuer à dominer les secteurs des véhicules électriques et des technologies propres. En outre, il est très peu probable que les entreprises abandonnent leurs stratégies de décarbonation ; ces projets s'étalant sur des durées qui dépassent le mandat d'un président. Le passage à l'achat direct d'énergie propre est une tendance de longue date qui est là pour durer, soutenue par la rentabilité des projets éoliens et solaires à grande échelle et par la hausse des prix de l'électricité de réseau, hausse encore accentuée par les investissements dans l'IA. En d'autres termes, l'avenir est toujours électrique et toujours vert. (Graphique 2).

Graphique 2 : Les transactions portant sur les énergies propres se multiplient à un rythme record

Volume annuel mondial des contrats d'achat d'électricité par les entreprises, par région.

Source: BloombergNEF

Note: Chart shows only offsite power purchase agreements. Asia Pacific capacity is estimates. Figures are subject to change as more information is made available. Data through October 2024.

Malgré les annonces sur le retrait des États-Unis de l'Accord de Paris (encore une fois) et la réduction des subventions, la tendance en faveur de l'électrification, de la numérisation et de la décarbonation reste puissante. La position de Donald Trump, favorable à la croissance et aux entreprises, ce qui implique une baisse d'impôts, devrait stimuler les investissements des entreprises et la demande des consommateurs, créant ainsi un environnement favorable aux actions. En outre, une reprise de l'inflation pourrait encourager davantage les investissements dans l'efficacité et la productivité.

Par ailleurs, l'énergie propre n'est qu'un des dix thèmes de durabilité dans lesquels nous investissons, avec une pondération spécifique. Notre exposition couvre les thèmes environnementaux et sociaux, en se concentrant sur des activités qui permettent le changement tels que les semi-conducteurs, les infrastructures électriques ou les fabricants de composants électroniques.

Peur vs réalité

Si l'on se penche sur le premier mandat de Donald Trump, on s'aperçoit que les craintes ne correspondaient pas à la réalité. Malgré des politiques potentiellement négatives en matière d'ESG et de durabilité, nous n'anticipons pas d'impact significatif. Les entreprises opèrent sur des horizons supérieurs à quatre ans, ce qui leur permettra probablement de maintenir leur engagement en faveur de la durabilité.

Notre objectif est d'investir dans des entreprises qui ne dépendent pas des subventions publiques. Nous reconnaissons ainsi que la durabilité doit elle-même être économiquement viable. En nous concentrant sur les entreprises qui offrent des biens et des services utiles à la planète et aux personnes, nous pensons que de solides opportunités existent pour continuer à capitaliser des richesses dans différentes conditions politiques, à conditions que celles-ci soient évaluées à travers le bon prisme.

1Organisation météorologique mondiale, communiqué de presse - « Les indicateurs du changement climatique ont atteint des niveaux record en 2023, OMM » (19 mars 2024)

2Agence internationale de l'énergie, Perspectives énergétiques mondiales 2024

3The Washington Post, « Le pays hôte du sommet sur le climat provoque un tollé en raison de son soutien aux énergies fossiles et à la répression de la dissidence » (18 novembre 2024)

4BBC News, « Des experts avertissent que la victoire de Trump constitue un revers majeur pour l'action en faveur du climat » (7 novembre 2024)

Le Scénario des Promesses Annoncées (SPA) suppose que tous les engagements pris par les gouvernements et les industries du monde entier en matière de climat seront respectés dans leur intégralité et dans les délais impartis.

Un Scénario de Transition Économique (STE) est un modèle qui montre comment le secteur de l'énergie pourrait évoluer en fonction des forces économiques et de la technologie, sans nouvelle action politique.

Le Scénario « Net Zéro » (scénario NZE) est un scénario normatif qui montre la voie à suivre pour que le secteur mondial de l'énergie parvienne à des émissions nettes nulles de CO2 d'ici 2050, les économies avancées parvenant à la neutralité carbone plus tôt que les autres.

Le Scénario des Politiques Déclarées (STEPS) est conçu pour donner une idée de l'orientation dominante de la progression du système énergétique, sur la base d'un examen détaillé du contexte politique actuel.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- L'histoire montre que les investissements axés sur la durabilité peuvent réussir même sous des administrations moins sensibles aux objectifs climatiques.

- La tendance mondiale en faveur de l'électrification et de la numérisation est irréversible, la Chine étant à la pointe de la production d'énergie propre et de l'innovation, ce qui souligne l'importance d'une exposition à ces thèmes d'investissement à long terme.

- La trajectoire vers une économie plus durable et décarbonée ne dépend pas uniquement de la politique. En effet, les entreprises s'engagent de plus en plus dans des stratégies de décarbonation à long terme, motivées par leur viabilité économique, la demande des consommateurs et leur propre responsabilité sociale.