Profiter d'un rendement élevé

Alors que les perspectives des marchés actions sont incertaines et qu'un ralentissement de la croissance se profile, l'équipe Construction de Portefeuille et Stratégie explique pourquoi certaines tendances pourraient s'avérer favorables aux obligations investment grade et à haut rendement en 2023.

3 minutes de lecture

Cet article fait partie de notre dernière publication Tendances et Opportunités, qui présente les grandes thématiques de la prochaine phase du cycle de marché en cours et leurs implications sur les différentes classes d’actifs au niveau mondial.

Même en cas de ralentissement, le crédit reste attractif car le niveau actuellement élevé des rendements et la sensibilité aux taux d'intérêt peuvent compenser - voire dépasser - les pertes potentielles liées à l'élargissement des spreads.

Retour sur 2022

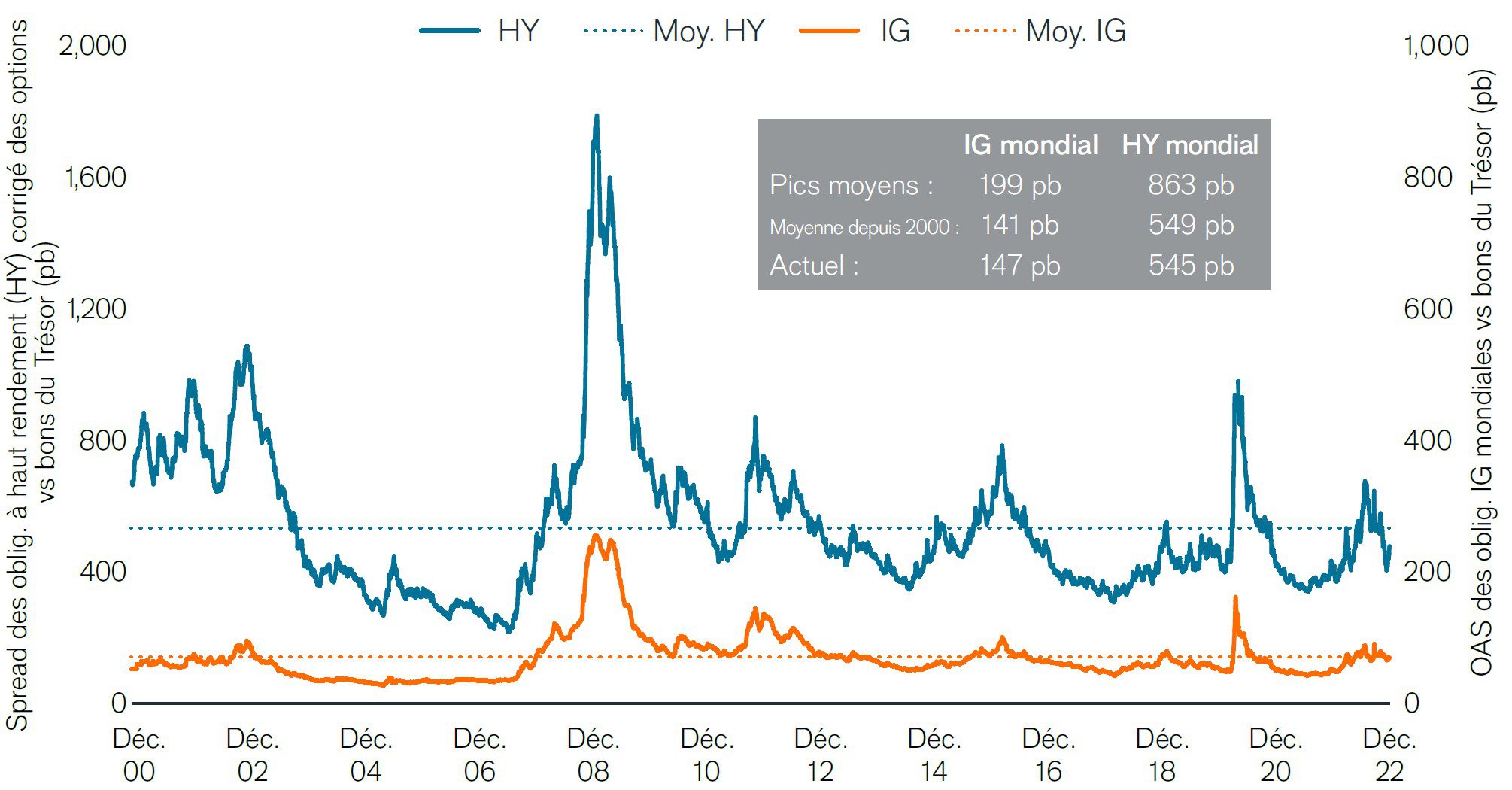

- L'augmentation radicale des taux de la Réserve fédérale (Fed) l'année dernière a davantage pénalisé le crédit investment grade (IG) que les obligations à haut rendement (HY), en raison de sa sensibilité accrue à la volatilité des taux d'intérêt.

- Si les efforts de la Fed pour juguler l'inflation ont dominé l'actualité en 2022, le marché du travail a fait preuve d'une résilience étonnante et les bénéfices des entreprises devraient subir des tensions marquées en ce début d'année. Les écarts de crédit ne se sont donc pas encore élargis pour atteindre les niveaux généralement observés pendant une récession.

- Les spreads des titres investment grade intègrent toutefois un ralentissement marqué de la croissance, alors que ceux des obligations à haut rendement restent inférieurs à leurs moyennes historiques sur 10 ans.

Les prix des obligations investment grade (IG) intègrent davantage le risque de récession

Source : Bloomberg au 31 décembre 2022. Les obligations investment grade (IG) et à haut rendement (HY) sont représentés par les indices Bloomberg Global Aggregate Corporate TR USD et Bloomberg Global High Yield TR USD, respectivement. Pic moyen des spreads (hors 2008 et COVID).

Perspectives

- Face au ralentissement de la croissance qui se profile, les spreads des titres IG et HY restent relativement serrés par rapport à leurs niveaux historiques, et sont donc vulnérables à un nouvel élargissement.

- Même en cas de ralentissement, le crédit reste attractif car le niveau actuellement élevé des rendements et la sensibilité aux taux d'intérêt peuvent compenser - voire dépasser - les pertes potentielles liées à l'élargissement des spreads.

- En outre, les incertitudes entourant les perspectives économiques devraient se traduire par une offre de titres plus modeste, la plupart des entreprises ayant déjà émis des obligations à faible coupon et à longue duration. Ces tendances techniques devraient être favorables à ces deux classes d'actifs obligataires.

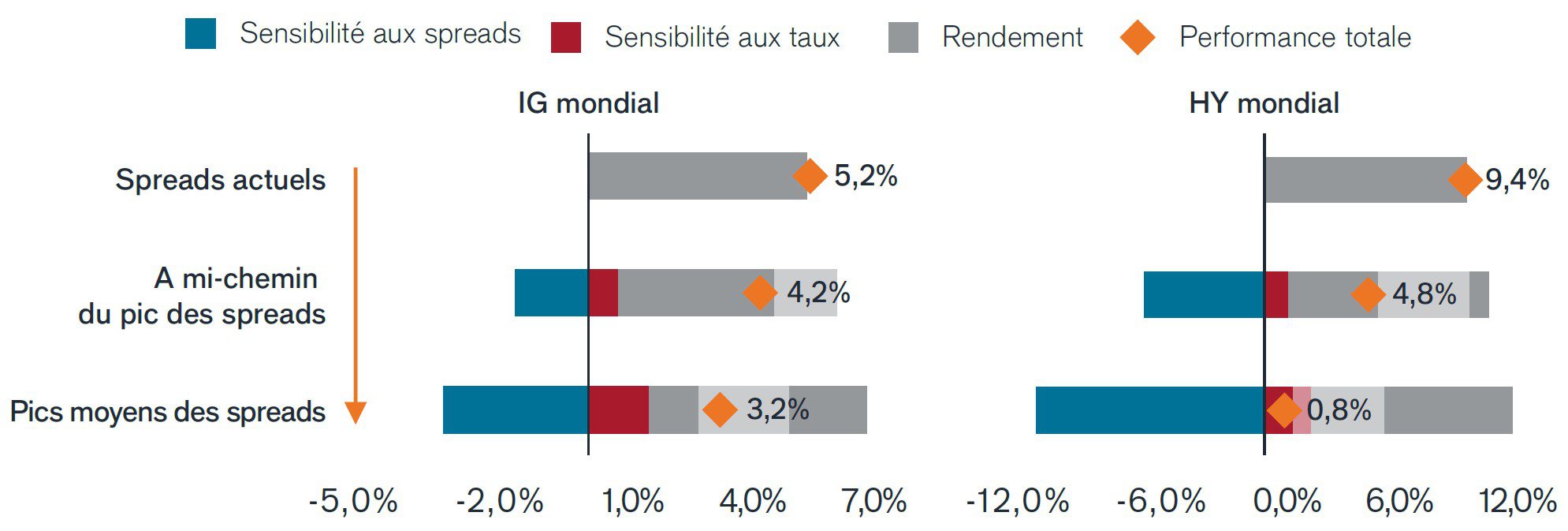

Le niveau élevé du rendement initial peut protéger contre un élargissement des spreads

Source : Janus Henderson, au 31 décembre 2022, en supposant une période de détention d'un an.

Perspective de l'équipe PCS

- Grâce à sa très bonne qualité, le crédit IG présente un risque plus faible de détérioration significative des bénéfices par rapport aux obligations HY. Avec des spreads supérieurs à leurs moyennes historiques et des rendements de départ supérieurs à 5,0 %, une sélection rigoureuse sur le segment IG peut offrir des opportunités de performance totale de nature défensive.

- L'élargissement des spreads des obligations à haut rendement peut générer des pertes plus importantes que les titres IG. Toutefois, avec un portage actuellement élevé - près de 9,5 % au 31 décembre 2022 -, les spreads des titres HY devraient renouer avec leur record (hors période de crise, c'est-à-dire hors COVID et crise financière mondiale) avant de générer des performances totales négatives.

- Les gérants d'actifs capables d'identifier des émetteurs présentant des fondamentaux solides peuvent réduire l'impact de la volatilité et du risque de défaut et faire du crédit une opportunité ajustée au risque intéressante, alors que les perspectives des actions sont toujours aussi incertaines.

PCS - Tendances et Opportunités

Comprendre les tendances du marché pour construire un portefeuille

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

L'indice Bloomberg Global Aggregate Corporate Bond mesure les performances des obligations d'entreprises mondiales investment grade à taux fixe.

L'indice Bloomberg Global High Yield reflète la performance globale des marchés des obligations mondiales à haut rendement.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Spread corrigé des options (OAS) : indicateur mesurant l'écart de rendement (spread) entre une obligation et le taux sans risque, ajusté pour tenir compte d’une option intégrée.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

3 minutes de lecture

Articles associés