Principaux points à retenir :

- Les normes mondiales de reporting de responsabilité visent à fournir des cadres structurés et unifiés permettant aux entreprises de divulguer leurs risques financiers liés au climat et à la nature.

- Cette approche normée aide les investisseurs à évaluer et à comparer les risques et opportunités financièrement significatifs auxquels sont confrontées les entreprises, ce qui leur permet de prendre des décisions d’investissement plus éclairées.

- L'adoption et l’intégration généralisées des normes de reporting de responsabilité dans les cadres juridiques et réglementaires de nombreux pays témoignent de l'engagement mondial en faveur d’une meilleure compréhension de ces domaines par les entreprises et les investisseurs.

Le lien climat-nature met en évidence la relation intrinsèque entre le changement climatique d'une part et la santé des écosystèmes et de la biodiversité de notre planète d'autre part. En tant qu’investisseurs, des normes de reporting de responsabilité cohérentes à l’échelle mondiale s'avèrent fondamentales pour comprendre les crises climatiques et naturelles, car elles permettent de mieux mesurer et gérer les risques environnementaux.

Qu’est-ce que la TCFD ?

Lancée par le Conseil de stabilité financière (CSF) en décembre 2015, la Task Force on Climate-related Financial Disclosures (TCFD) est une initiative pionnière dont la mission est d’élaborer un ensemble de recommandations volontaires, mais cohérentes, pour la publication d’informations sur les risques financiers liés au climat. Celles-ci visent à donner aux entreprises les moyens de communiquer efficacement leurs risques financiers liés au climat aux investisseurs, aux prêteurs, aux assureurs et aux autres parties prenantes essentielles. Avec la publication de ses recommandations en juin 2017, le TCFD a établi une nouvelle référence en matière de transparence.

Quatre thèmes fondamentaux reflétant les dimensions essentielles des opérations organisationnelles sont au cœur de ce dispositif :

- Gouvernance : La nécessité pour les organisations de divulguer leurs structures et processus de gouvernance en matière de risques et d'opportunités liés au climat.

- Stratégie : L’importance de divulguer comment les risques et les opportunités liés au climat pourraient affecter l’activité, la stratégie et la planification financière de l’organisation à court, moyen et long terme.

- Gestion du risque : L’impératif de divulguer les processus qu’une entreprise utilise pour identifier, évaluer et gérer les risques liés au climat.

- Indicateurs et objectifs : L’obligation de divulguer les indicateurs et les objectifs utilisés pour évaluer et gérer les risques et les opportunités importants liés au climat.

Les recommandations formulées par la TCFD sont conçues pour être applicables universellement dans les différents secteurs et régions et incitent les entités à étudier les impacts financiers du changement climatique. L'initiative a contribué de manière significative à améliorer la transparence des rapports de responsabilité. En proposant aux entreprises une approche structurée pour la publication d'informations relatives au climat, la TCFD a facilité la prise de décisions plus éclairées en matière d'allocation de capitaux et est devenue une référence pour d'autres cadres de bonnes pratiques en matière de rapports de responsabilité.

L’ISSB absorbe la TCFD

En juin 2023, l’IFRS Foundation, chargée de guider la création des normes IFRS de publication d’informations sur la durabilité en s'appuyant sur l’International Sustainability Standards Board (ISSB), a réalisé des progrès notables dans le domaine de la publication d’informations liées au climat avec le déploiement des normes IFRS S1 (divulgation d'informations financières sur la durabilité) et S2 (divulgation d’informations sur le climat). En juillet 2023, la Fondation a réussi à intégrer les 11 recommandations de la TCFD dans les normes de l'ISSB, ce qui représente un grand pas en avant dans la mise en place de normes mondiales cohérentes en matière de communication d'informations sur ces risques et opportunités.

Illustration 1 : Quels pays ont adopté, ou prévoient d’adopter, des normes basées sur celles de l’ISSB ?

Sources : S&P Global, Janus Henderson Investors.

La dynamique d'adoption et d’intégration des normes de l'ISSB dans les cadres juridiques et réglementaires des juridictions dans les différents pays du monde progresse. En septembre 2024, 30 juridictions, représentant 57 % du PIB brut mondial, plus de 40 % de la capitalisation boursière mondiale et plus de la moitié des émissions mondiales de gaz à effet de serre (GES), avaient adopté ou prévoyaient d’adopter ces normes1. Cette acceptation généralisée souligne la volonté mondiale d'améliorer la transparence et la responsabilité en matière de publication d’informations financières liées au climat, ainsi que la praticité du cadre de reporting.

De plus, l’impact des normes de l’ISSB est déjà visible, puisque plus de 1 000 entreprises se sont référées à l’ISSB dans leurs rapports publiés entre octobre 2023 et mars 20241. Ceci marque une étape importante dans le parcours mondial vers des rapports de responsabilité améliorés et témoigne d'une reconnaissance croissante de l'importance des informations financières normalisées liées au climat pour faire face aux risques et opportunités financiers importants associés au changement climatique.

Qu’est-ce que la TNFD ?

Lancée en juin 2021, la Taskforce on Nature-related Financial Disclosures (TNFD) a été créée pour élaborer des recommandations sur la publication d’informations liées à la nature afin de favoriser une prise de décision plus éclairée en matière d’investissement.

En septembre 2023, la TNFD a publié 14 recommandations conçues pour assurer la conformité avec les quatre piliers de la TCFD, ainsi qu’avec les normes de l’ISSB et du Global Reporting Initiative (GRI). Ces recommandations visent également à servir d’outil pour opérationnaliser la réalisation de l’objectif 15 du Cadre mondial de la biodiversité de Kunming à Montréal.

Les recommandations de la TNFD présentent des similitudes avec les directives de la TCFD qui sont déjà obligatoires dans certains pays tels que le Royaume-Uni, la Suisse, Hong Kong, Singapour et la Nouvelle-Zélande :

- Gouvernance : concerne la surveillance par le conseil d'administration et la gestion par la direction des liens de dépendance, des impacts, des risques et des opportunités liés à la nature.

- Stratégie : couvre l'identification des dépendances, des impacts, des risques et des opportunités sur différentes périodes, la compréhension de la manière dont les questions liées à la nature affectent le modèle économique, la stratégie et la planification financière, et l'évaluation de la résilience de la stratégie de l'entreprise face aux risques liés à la nature.

- Gestion des risques et des impacts : porte sur l'approche des entreprises pour identifier, évaluer et hiérarchiser les enjeux liés à la nature dans le cadre de leurs opérations et de leurs chaînes d'approvisionnement, ainsi que pour gérer ces facteurs.

- Indicateurs et objectifs : détaille les indicateurs permettant d’évaluer et de gérer les risques et les opportunités liés à la nature, y compris les indicateurs spécifiques pour la mesure des dépendances et des impacts. Au moment de la rédaction du présent document, nous recherchons des retours d'information sur les indicateurs applicables aux institutions financières.

En outre, les recommandations vont au-delà des exigences actuelles de la TCFD dans trois de ces quatre catégories :

- Gouvernance (élargie) : inclut l'engagement du conseil d'administration et les politiques en matière de droits de l'homme, notamment en ce qui concerne les peuples autochtones et les communautés locales.

- Stratégie (élargie) : tient compte des emplacements sensibles dans les opérations directes et les chaînes d’approvisionnement.

- Gestion des risques et de l’impact (élargie) : porte sur l'intégration des processus liés à la nature dans la gestion globale des risques.

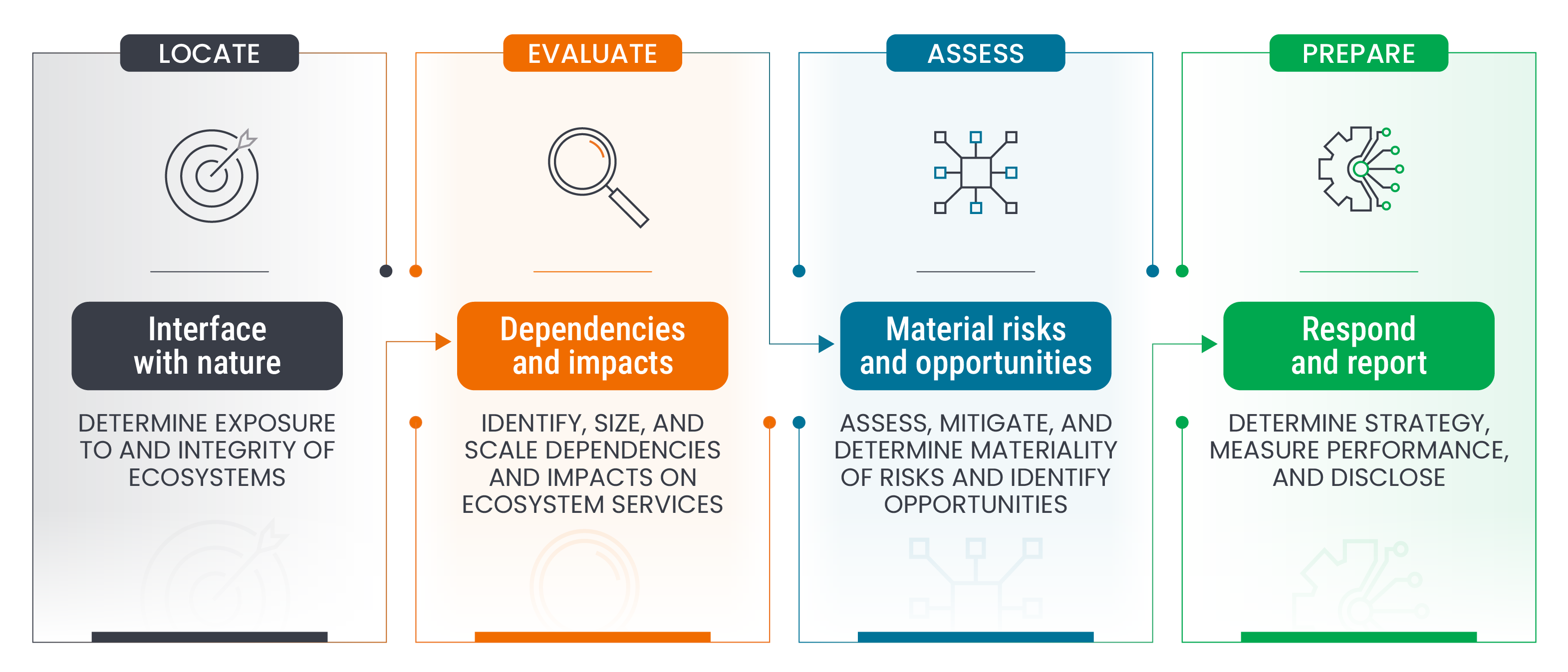

TNFD – Cadre LEAP

La mise en œuvre des directives de la TNFD présente d'importantes difficultés en raison de la complexité des facteurs d'évaluation au-delà des émissions de gaz à effet de serre.

C'est pourquoi, en plus de ses recommandations en matière de publication d'informations, la TNFD a également proposé une évaluation facultative des procédures de diligence raisonnable pour guider les entreprises et les investisseurs. Celle-ci comprend notamment son approche LEAP (Locate, Evaluate, Assess and Prepare) pour identifier et évaluer les problématiques liées à la nature.

Illustration 2 : Cadre LEAP

Sources : Taskforce on Nature-related Financial Disclosures, Janus Henderson Investors.

Relever le défi climat-nature

L'adoption croissante de ces normes pour les rapports de responsabilité dans de nombreuses juridictions et par un nombre croissant d'entreprises souligne la volonté collective de mieux comprendre les opportunités et les risques importants sur le plan financier associés au changement climatique et à la perte de nature grâce à une transparence et une responsabilité accrues dans la communication d'informations financières.

Ensemble, les initiatives de l’ISSB, de la TCFD et de la TNFD témoignent d’une prise de conscience croissante de la nécessité d’intégrer les risques environnementaux dans la communication d’informations financières et les processus de prise de décision. En œuvrant pour un système financier plus transparent et mieux informé, ces efforts contribuent à la résilience et à la durabilité de l'économie mondiale face aux défis environnementaux.

Cadre mondial de la biodiversité de Kunming à Montréal : La conclusion de la quinzième réunion de la Conférence des Parties à la Convention des Nations Unies sur la diversité biologique a débouché sur l’adoption du Cadre mondial de la biodiversité de Kunming-Montréal. Dans un contexte marqué par le déclin dangereux de la nature, qui menace la survie d’un million d’espèces et perturbe le quotidien de plusieurs milliards de personnes, le Cadre mondial de la biodiversité de Kunming-Montréal vise à stopper et inverser la perte de nature. Ce cadre comporte plusieurs cibles mondiales à atteindre à l’horizon 2030 et au-delà en vue de la protection et de l’utilisation durable de la biodiversité.

1 Source : IFRS Foundation, Progress on Corporate Climate-related Disclosures—2024 Report

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.