Principaux points à retenir :

- Pas de surprise cette semaine, avec des baisses de taux en Europe et au Canada et une pause marquée par la Réserve fédérale américaine.

- Le premier trimestre de l’année joue un rôle important dans la mesure de l’inflation du secteur des services dont les entreprises établissent leurs prix de manière disproportionnée au cours des premiers mois de l’année. La façon dont cette tendance se répercutera sur l’inflation sous-jacente au cours des prochains mois aura un impact disproportionné sur les cycles de baisse des taux sur l’ensemble de l'année 2025.

- Le Royaume-Uni est confronté à des problèmes qui lui sont propres et pourrait faire figure d’exception par rapport aux autres marchés développés, à mesure que les pressions haussières exercées par les salaires, les hausses d’impôts des entreprises et les augmentations des prix réglementés se répercutent sur les chiffres de l’inflation.

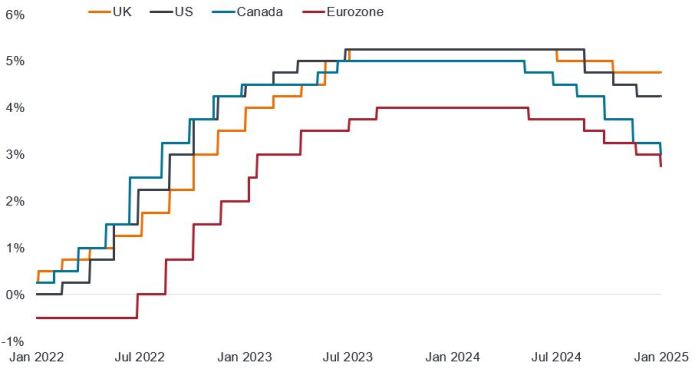

La dernière semaine de janvier a été riche en décisions et en communications des banques centrales, mais elle a été sans surprise. La Réserve fédérale américaine a choisi l'attentisme tant qu’elle évalue les prévisions d’inflation et la Banque du Canada a abaissé son taux directeur de 25 points de base (pb) supplémentaires à 3 %. Cette dernière s’attendait à ce que l’inflation se situe autour de son objectif de 2 % au cours des deux prochaines années. Elle a souligné que l’investissement des entreprises reste faible même si l’activité des ménages se redresse, mais elle a concédé que la résilience de l’économie canadienne pourrait être mise à l’épreuve si elle était confrontée à des tarifs douaniers importants.

Les taux directeurs des principaux marchés développés

Source : LSEG Datastream, Royaume-Uni = taux bancaire de la Banque d’Angleterre, États-Unis = taux cible des Fed funds de la Réserve fédérale (limite inférieure), Canada = taux directeur au jour le jour de la Banque du Canada, zone euro = taux de la facilité de dépôt de la BCE (la baisse des taux de janvier prend effet le 5 février), du 31 janvier 2022 au 30 janvier 2025

S'agissant de la Banque centrale européenne (BCE), elle n'a réservé aucune surprise dans la mesure où elle était en quelque sorte en mode « pilotage automatique » concernant sa politique de baisse des taux d’intérêt. Sa baisse de 25 points de base porte son taux de la facilité de dépôt à 2,75 %, et une nouvelle baisse en mars à 2,5 % semble relativement intégrée. Une fois ce niveau atteint, nous assisterons probablement à un débat houleux entre les « colombes » et les « faucons » sur le rythme des prochaines baisses. La Présidente de la BCE Christine Lagarde a mentionné lors de la conférence de presse de décembre 2024 que le niveau neutre était estimé entre 1,75 % et 2,5 %, ce qui explique pourquoi ce débat aura lieu à ces niveaux de taux.

Christine Lagarde s’est dite très confiante à l'égard du processus de désinflation. Selon ses mots, « la politique monétaire reste restrictive ». Les obstacles à la croissance demeurent, mais les responsables de la BCE s’attendent à (ou espèrent) une reprise tirée par la hausse des salaires réels des ménages (bien que cela ne se soit pas produit l’année dernière).

Remettons les choses dans leur contexte

La question plus large que se posent l'ensemble des banques centrales (à l’exception du Royaume-Uni) au 1er trimestre 2025 sera de savoir dans quelle mesure l’inflation sous-jacente (qui exclut les composantes volatiles tels que l'alimentation et l’énergie) connaîtra un nouveau coup dur sous l’effet d’une inflation des services en décalage/persistante. À cet égard, la raison pour laquelle le premier trimestre joue un rôle si important est que les entreprises du secteur des services fixent de manière disproportionnée leurs prix en janvier pour l’ensemble de l’année. Au cours de ces deux dernières années, nous avons pu observer que le prix des services était élevé lors de ce processus d'établissement des prix annuels en raison d'une inflation globale de plus de 5 % l’année précédente. S'agissant de ce mois de janvier, les prix de l’année dernière aux États-Unis et en Europe ont progressé d'environ 2,5 %.

Une baisse des prix des services en janvier sera un élément manquant important des phases finales de la désinflation ; elle comprimerait l’inflation sous-jacente entre 2 et 2,5 %, contre un niveau proche de 3 % aujourd’hui. En raison des effets de base des prix élevés de l’année dernière, une baisse des taux d’inflation en glissement annuel est plus facile à atteindre. Des progrès sur le front de l’inflation des salaires et des loyers étant déjà observables, il s'agit donc du dernier obstacle pour la plupart des banques centrales.

Le Royaume-Uni fait figure d’exception

Le Royaume-Uni reste l’exception pour tous ces indicateurs : les salaires restent élevés avec une nouvelle augmentation de 7 % du salaire national de subsistance (« National Living Wage ») en avril 2025 ; un nouveau choc d’inflation sous la forme des récentes hausses des impôts appliqués aux employeurs ; et une nouvelle série d’augmentations des tarifs réglementés (eau, transport ferroviaire, frais de scolarité dans les écoles privées). Le point de départ de l’IPC sous-jacent (3,2 % pour la période de 12 mois se terminant en décembre 2024) au Royaume-Uni reste une exception mondiale avant que ces nouveaux chocs ne produisent leur effet.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Points de base : Le point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %, 100 pb = 1 %.

Colombes: elles décrivent les responsables de la politique monétaire qui sont enclins à assouplir la politique monétaire, c’est-à-dire qui sont disposés à réduire les taux d’intérêt pour stimuler l’économie. Ce sont le contraire des faucons qui décrivent les responsables qui sont plus enclins à relever les taux d’intérêt pour freiner l’inflation.

Désinflation : baisse du taux d’inflation.

Inflation : taux auquel les prix des biens et services augmentent dans une économie. L’indice des prix à la consommation (IPC) est une mesure de l’inflation qui examine la variation des prix d’un panier de biens et de services de consommation au fil du temps. Inflation sous-jacente est un indice de prix qui exclut les composantes volatiles, généralement l’alimentation et l’énergie.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire. La relance ou l’assouplissement monétaire fait référence à une banque centrale qui augmente la masse monétaire et réduit les coûts d’emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Lorsque les taux d'intérêt augmentent (ou baissent), le cours des différentes obligations sera influencé de différentes manières. Plus précisément, la valeur des obligations baisse généralement lorsque les taux d'intérêt augmentent ou sont censés augmenter. Cela est particulièrement vrai pour les obligations plus sensibles aux variations des taux d'intérêt. Une partie importante du Fonds peut être investie dans de telles obligations (ou dans des dérivés sur obligations), si bien qu'une hausse des taux d'intérêt peut avoir un impact négatif sur les rendements du Fonds.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type « non-investment grade ») sont plus spéculatives et plus sensibles aux changements défavorables des conditions de marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut investir dans des obligations du marché national via la plateforme Bond Connect. Cela peut induire des risques supplémentaires, y compris des risques opérationnels, réglementaires, de liquidité et de règlement.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.