Principaux points à retenir :

- Les nouveaux droits de douane ciblant les « 60 pires partenaires commerciaux » des États-Unis sont la tentative du Président Trump de réduire les déficits commerciaux américains, faisant écho aux niveaux de droits de douane des années 1890 et affectant la dynamique du commerce mondial.

- Ces droits de douane pourraient perturber les modèles commerciaux et les chaînes d’approvisionnement, entraînant des changements économiques et des mesures de rétorsion potentielles qui pourraient influencer la volatilité des marchés et les relations internationales.

- Emerging Market Debt (EMD HC) offers the opportunity to capture diversification to mitigate risks from market volatility and trade disruptions. Maintaining agility in investment strategies in response to change is crucial for returns stability.

Cibler les « 60 pires partenaires commerciaux »

Dans le cadre d'un développement significatif lors du « liberation day », de nouveaux droits de douane ont été introduits et ont dépassé les attentes initiales. À compter du 5 avril, un tarif universel de base de 10 % a été fixé, avec des droits de douane « réciproques » supplémentaires ciblés sur les « 60 pires partenaires commerciaux » qui entrent en vigueur le 9 avril. Ces droits de douane, allant de 10 à 50 %, visent principalement à réduire les déficits commerciaux des États-Unis avec chaque pays. Cette structure tarifaire à plusieurs niveaux a ramené le taux de droit de douane moyen à environ 22-23 %, comme on l’a vu dans les années 1890.

Illustration 1 : droits réciproques imposés aux 30 principaux partenaires commerciaux

| Tarifs réciproques réduits des États-Unis (%) | Tarifs réciproques réduits des États-Unis (%) | ||

| Chine | 34 | Israël | 17 |

| Vietnam | 46 | UE | 20 |

| Thaïlande | 36 | Costa Rica | 10 |

| Taïwan | 32 | Singapore | 10 |

| Suisse | 31 | Australie | 10 |

| Indonésie | 32 | El Salvador | 10 |

| Pakistan | 29 | République dominicaine | 10 |

| South Africa | 30 | Pérou | 10 |

| Corée du Sud | 25 | Colombie | 10 |

| Kazakhstan | 27 | Chili | 10 |

| Malaisie | 24 | Royaume-Uni | 10 |

| Japan | 24 | Turquie | 10 |

| India | 26 | Argentine | 10 |

| Jordanie | 20 | Brésil | 10 |

| Philippines | 17 | Égypte | 10 |

Sources : JP Morgan, Maison Blanche, WITS de la Banque mondiale, USTR, PwC, Tax Foundation, USITC, 3 avril 2025.

Un impact inégal d’un pays émergent à l’autre

Ces mesures soulignent l’intérêt de diversifier les investissements via la classe d’actifs de la dette émergente (en devise forte) évoquée dans notre récent article intitulé « EMD resilience underappreciated due to emerging market (EM) label ». Comprend 69 pays [1], cette Classe d’actifs offre un large éventail d’opportunités, atténuant ainsi les risques d’impact concentré de ces droits de douane. Comme la composition géographique diversifiée permet des expositions individuelles plus petites, elle peut améliorer la résistance globale des portefeuilles d’investissement face à la volatilité du marché.

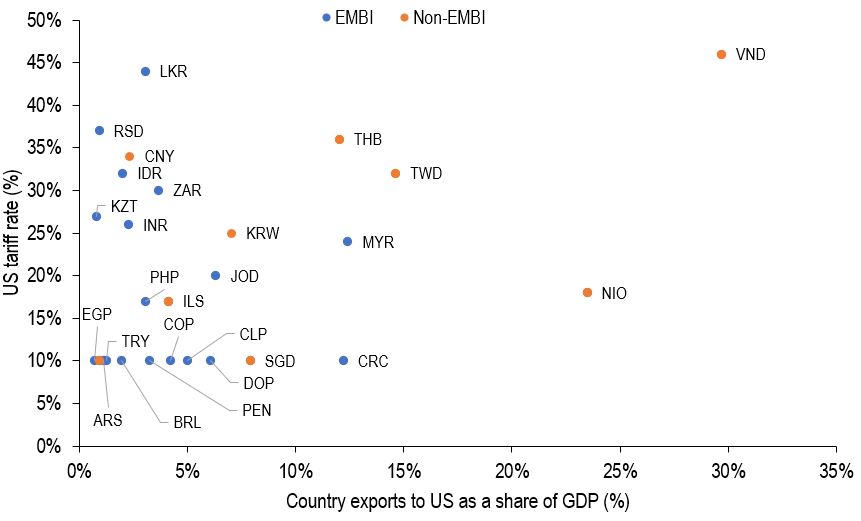

Dans l'Illustration 2 ci-dessous, à part le Costa Rica et la Malaisie, aucun pays du JP Morgan EMBI Global Diversified Index exporte actuellement plus de 10 % de son PIB vers les États-Unis, la plupart d’entre eux exportant beaucoup moins.

Illustration 2 : exportations nationales et droits de douane réciproques américains

Source : JP Morgan, Haver Analytics, US Census Bureau, Maison Blanche, 3 avril 2025.

Axe horizontal : exportations des pays vers les États-Unis (volume glissant sur 12 mois, en milliards de dollars américains) en proportion du PIB national (volume glissant du 4ème trimestre, en milliards de dollars américains) ; % ; Axe vertical : Taux des droits de douane réciproques américains réduits annoncé par le Président Trump le 2 avril ; %. Les pays sont représentés par leur devise. LKR : roupie srilankaise ; RSD : dinar serbe ; CNY : yuan chinois ; IDR : roupie indonésienne ; ZAR : rand sud-africain ; KZT : tenge kazakh ; INR : roupie indienne ; KRW : won sud-coréen ; MYR : tinggit malaisien ; VND : dong vietnamien ; THB : baht thaïlandais ; TWD : nouveau dollar de Taïwan ; NIO : cordoba d'or nicaraguayen ; JOD : dinar jordanien ; PHP : peso philippin ; ILS : nouveau shekel israélien ; EGP : livre égyptienne ; TRY : lire turque ; COP : peso colombien ; CLP : peso chilien ; CRC : colón costaricien ; SGD : dollar de Singapour ; DOP : peso dominicain ; BRL : réal brésilien ; PEN : nouveau sol péruvien ; ARS : peso argentin.

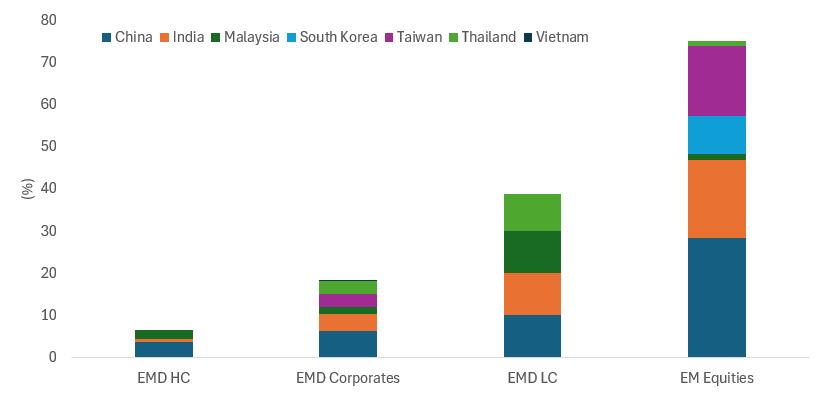

Parmi les pays émergents les plus durement touchés, le Vietnam, la Thaïlande, Taïwan, la Chine et la Corée du Sud jouent un rôle plus important dans les actions et la dette en devise locale des marchés émergents et frontières que dans l’indice de référence en devise forte (Illustration 3).

Illustration 3 : principales expositions géographiques aux indices de la dette et des actions des marchés émergents et frontières

Source : JP Morgan, Bloomberg, MSCI, au 31 mars 2025. Dette émergente en devise forte : JPM EMBI Global Diversified ; obligations d’entreprises émergentes : JPM CEMBI Index ; dette émergente en devise locale : JPM GBI-EM Index ; actions émergentes : MSCI EM Equity Index.

Bien que l’impact direct des droits de douane semble moins grave sur la dette émergente en HC, ce qui est plus préoccupant sont les effets secondaires tels que l’évolution du sentiment à l’égard du risque, la baisse des prix des matière première et le ralentissement de l’économie chinoise. Ces facteurs influencent les spreads de crédit de la dette émergente, étant donné que le principal moteur des spreads souverains est la volatilité et le sentiment à l’égard du risque. Bien que nous ayons constaté un certain soulagement suite à l’affaiblissement du dollar américain, les spreads pourraient subir des pressions à court terme. Toutefois, nous pensons que les rendements sous-jacents des bons du Trésor américain serviront d’amortisseur à de telles variations des spreads souverains, comme en témoigne l'évolution lors de l’annonce des tarifs douaniers, contribuant ainsi à atténuer l’impact sur les performances.

Il sera essentiel de surveiller l’évolution de l'environnement économique et d’ajuster les stratégies d’investissement si nécessaire pour trouver un juste équilibre entre les opportunités et les risques et s’adapter efficacement à ces changements. Alors que nous continuons de suivre ces évolutions, l’intérêt d’investir dans la dette émergente réside dans le fait que la diversité et la diversification géographique de la classe d’actifs offrent une meilleure résistance que ce que l’on pourrait imaginer.

Notes de bas de page

[1] JPM EMBI GD, au 31 mars 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.