Crédit multisectoriel : et si 2025 n'était pas une année à la « Boucles d'or » ?

Alors que les banquiers centraux s'efforcent de concrétiser un scénario à la Boucles d'or pour leurs économies, les marchés semblent croire que le porridge est « juste comme il faut ». Colin Fleury, responsable du crédit sécurisé, s'interroge sur les risques et sur le casse-tête que représente la combinaison d'actifs pour les allocataires d'actifs.

8 minutes de lecture

Principaux points à retenir :

- Les banques centrales sont à la recherche d'une économie « Boucles d'or » (ni trop chaude, ni trop froide), équilibrant la croissance et l'inflation en ajustant les taux d'intérêt dans un contexte complexe de paysages politiques changeants et de forces contradictoires.

- La divergence des politiques monétaires et des scénarios économiques entre les régions nécessite une approche globale sophistiquée de la part des allocataires d'actifs, qui doivent faire face à la volatilité des taux et à des évolutions économiques inattendues.

- Nous pensons que la dette et les prêts titrisés à duration courte pourraient aider les allocataires d'actifs à construire des portefeuilles diversifiés qui présentent des rendements attractifs et des propriétés défensives si le porridge s'avérait être « trop chaud » ou « trop froid » en 2025.

Trop chaud ou trop froid ?

Pour les banquiers centraux, faire évoluer leurs économies vers un scénario optimal à la « Boucles d'or » – où l'économie n'est ni trop chaude ni trop froide, avec une croissance modérée et une inflation faible – est le but recherché. Des taux d'emploi, d'inflation et de croissance trop élevés pourraient faire échouer ce projet. À l'inverse, un refroidissement excessif de l'économie pourrait entraîner une croissance inférieure à l'objectif fixé. Le rythme et l'ampleur de l'assouplissement des taux d'intérêt constituent leur principal outil.

Compte tenu des conditions politiques et macroéconomiques variables à l'échelle mondiale, les politiques monétaires des différentes banques centrales devraient diverger en 2025 afin de cibler les conditions économiques « idéales ». En ce qui concerne le Royaume-Uni, l'Europe et les États-Unis, les marchés s'attendent à ce que la Banque centrale européenne procède aux réductions les plus agressives, suivie par la Réserve fédérale américaine et la Banque d'Angleterre (BoE). Cela reflète le scénario « trop froid » de l'Europe avec une croissance atone, tandis que les États-Unis flirtent avec le scénario « trop chaud », en particulier si la présidence de Donald Trump se traduit par une relance de la croissance ou de l'inflation.

Les perspectives de croissance du Royaume-Uni ne semblent pas franchement meilleures que celles de l'Europe continentale, et la politique et les dépenses du gouvernement pourraient compliquer la situation pour la BoE. Alors que les anticipations de baisse des taux d'intérêt à court terme se sont maintenues dans toutes les économies, la volatilité des taux a été élevée ces derniers temps et l'ampleur et le rythme des baisses ont été variables. L'évolution du paysage politique aux États-Unis, au Royaume-Uni et, potentiellement, en Allemagne et en France, ajoute à l'incertitude qui pèse sur le scénario à la « Boucles d'or ».

En tant qu'allocataires d'actifs, nous sommes confrontés à notre propre casse-tête pour obtenir la composition « idéale » de notre portefeuille d'actifs pour affronter 2025. Il existe un risque de volatilité « trop forte » des taux, comme par exemple la concrétisation des taux « plus élevés pendant plus longtemps », qui pourrait s'accompagner de meilleures perspectives de croissance (ou être simplement le résultat de pressions inflationnistes inattendues). Il peut s'agir d'un environnement qui favorise les crédits titrisés de haute qualité et à duration courte ou les prêts aux entreprises à taux variable. Il existe également le risque d'un scénario « trop froid » avec des conditions macroéconomiques plus faibles et des taux d'intérêt plus bas que prévu actuellement, où même si les revenus des coupons peuvent reculer avec les taux d'intérêt du marché, les propriétés défensives de la dette titrisée investment grade pourraient s'avérer précieuses.

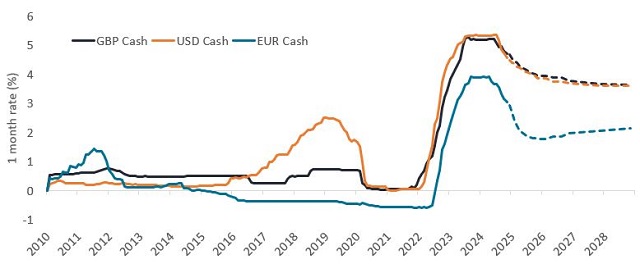

Il est également important de tenir compte, lors de la constitution de portefeuilles diversifiés, du fait que même si le marché s'attend à ce que les taux d'intérêt diminuent, ils devraient rester relativement élevés, en particulier aux États-Unis et au Royaume-Uni. Combiné aux spreads de crédit offerts par un portefeuille obligataire diversifié dont les titres sont sélectionnés en fonction de leurs fondamentaux en matière de crédit, le rendement global potentiel reste attractif.

Graphique 1 : Les taux d'intérêt devraient rester relativement élevés

Source : Janus Henderson, Bloomberg, ICE, au 26 novembre 2024. Taux à terme basés sur les courbes des OIS GBP, USD et EUR au 26 novembre 2024. Notes : Libor 1M jusqu'au 31 décembre 2020 puis taux SONIA, ESTR, SOFR 1M.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les consommateurs et les entreprises continuent de bien résister

Malgré l'incertitude macroéconomique et politique, nous abordons l'année 2025 avec des entreprises et des consommateurs qui se portent bien et un secteur bancaire qui paraît relativement robuste. La croissance rapide des fonds de crédit privé au cours des dernières années a également réduit la dépendance des entreprises à l'égard des banques pour ce qui est de leurs besoins de financement. Lorsqu'on analyse les performances des pools de collatéraux des produits titrisés, on constate que certains groupes de consommateurs plus vulnérables affichent une augmentation des impayés, mais sans vraiment dépasser les niveaux plus normaux d'avant la pandémie de COVID. Dans l'ensemble, ce cycle ne semble pas avoir donné lieu à des prêts trop agressifs, que ce soit pour les consommateurs ou les entreprises. Ainsi, bien que le cycle économique soit incertain, nous ne craignons pas que 2025 entraîne une hausse importante des défauts de paiement des entreprises ou des consommateurs.

Néanmoins, pour nous préparer à d'éventuels risques de baisse, nous nous efforçons de faire en sorte que les portefeuilles de crédit multisectoriels présentent des caractéristiques défensives. C'est notamment le cas des prêts à effet de levier de qualité inférieure à investment grade qui, lorsqu'ils sont titrisés en CLO (collateralised loan obligations), bénéficient d'une meilleure qualité de crédit et d'une protection contre les pertes grâce au rehaussement de crédit1, tout en élargissant l'éventail des opportunités au-delà du high yield pour que les allocataires d'actifs puissent choisir les risques qui leur conviennent.

À la recherche de valeur

Dans l'ensemble, les spreads de crédit sur les marchés obligataires sont étroits en comparaison de leur historique à long terme et intègrent dans une large mesure un atterrissage plutôt en douceur de l'économie. Nous observons toutefois quelques opportunités relativement intéressantes dans le domaine des prêts et de la dette titrisée. Les spreads de crédit de ces classes d'actifs se situent globalement dans la moyenne par rapport à leur historique à long terme, offrant à la fois un portage2 légèrement meilleur et une distribution plus positive des mouvements de marché potentiels. En outre, ces titres sont généralement assortis d'un taux d'intérêt variable ou d'une duration relativement courte, ce qui leur permet d'offrir un revenu plus important, alors que les taux d'intérêt restent élevés. Si les taux devaient baisser comme le prévoit le graphique 1, ils s'aligneraient globalement sur les taux d'intérêt à long terme actuels (en d'autres termes, cette baisse serait « prise en compte »). Par ailleurs, il est clair qu'il existe un scénario « trop chaud » dans lequel les taux d'intérêt resteraient plus élevés que prévu et où les caractéristiques des taux variables s'avèreraient encore plus précieuses.

Le graphique 2 compare certaines caractéristiques des CLO AAA et des prêts notés B aux indices larges du marché des obligations d'entreprises, respectivement investment grade et notées B. Il montre que les spreads de crédit des CLO AAA sont plus intéressants que ceux des CLO investment grade, malgré une meilleure qualité de crédit et une duration du spread plus courte (sensibilité aux fluctuations des prix du marché). Le revenu courant est également nettement meilleur grâce à des taux d'intérêt élevés.

Nous comparons également les prêts européens notés B et les obligations à haut rendement notées B, deux sources de financement pour les grandes entreprises emprunteuses. Il existe un certain chevauchement entre les deux univers, 50 émetteurs ayant accès au financement par le biais d'obligations et de prêts3, mais les prêts ouvrent également l'accès à différents émetteurs et donc à différents risques. Les prêts sont à taux variable, tandis que les prêts à haut rendement sont principalement à taux fixe. Les prêts notés B offrent un potentiel de rendement ajusté du risque supérieur, avec un spread de crédit, un revenu et un rendement plus élevés que ceux du haut rendement (graphique 2). Pour ce qui est des caractéristiques défensives, les prêts notés B sont garantis, tandis que les titres à haut rendement peuvent comporter des risques non garantis (environ 20 % de l'indice des titres B n'est pas garanti4).

Graphique 2 : Caractéristiques des CLO AAA européens par rapport à l'Euro IG et des prêts notés B par rapport au crédit HY B

| CLO européens AAA | Euro IG | Prêts B | Haut rendement B | |

| Spread de crédit (pb)1 | 110 | 91 | 423 | 354 |

| Revenu (%)2 | 3,5 | 2,5 | 6,6 | 5,9 |

| Rendement (%)3 | 3,3 | 3,1 | 6,4 | 5,9 |

| Note moyenne | AAA | A- | B | B |

| Duration du spread (années)4 | 3,0 | 4,6 | 3,7 | 2,3 |

Source : Janus Henderson et Indices ICE (sous-groupes ER00 et HE20), JP Morgan (Indice Euro CLOIE AAA), au 25 novembre 2024.

1 Pour les CLO, la marge de décote (le rendement moyen attendu en plus de l'indice sous-jacent ou du taux de référence) du titre à taux flottant a été utilisée ; pour les crédits aux entreprises, le spread ajusté en fonction de l'option de swap a été utilisé.

2 Pour les CLO, le revenu est calculé comme le spread de crédit plus le taux SWAP euro à 1 an ; pour les obligations d'entreprises, il s'agit du rendement courant (coupon divisé par cours actuel).

3 Pour les CLO, le rendement est calculé comme le spread de crédit plus le swap en euros de la durée correspondante ; pour le crédit d'entreprise, il s'agit du Yield-to-Worst.

4 Le risque de duration des spreads mesure l'ampleur des variations du prix d'une obligation en réponse aux variations des spreads de crédit.

Des forces qui s'équilibrent

Pendant que les banquiers centraux tentent d'équilibrer l'inflation et la croissance pour atteindre une situation à la « Boucles d'or », les allocataires d'actifs poursuivent leur propre quête d'une situation à la « Boucles d'or » pour capter de l'alpha et intégrer des propriétés défensives dans les portefeuilles. Pour les investisseurs obligataires, il s'agit de concocter une combinaison d'actifs « idéale » pour les portefeuilles. Au vu du resserrement général des spreads des titres obligataires, des faibles prévisions de défaut et du rythme raisonnable de l'assouplissement prévu par les marchés, un atterrissage en douceur est l'issue la plus attendue.

Les marchés supposent que le porridge est « juste comme il faut », mais il y a des risques qu'il soit « trop chaud » ou « trop froid ». Du côté du scénario « trop chaud », les taux pourraient finir par être plus élevés que prévu, car les dépenses publiques compliquent les réductions de taux et l'inflation n'est peut-être pas maîtrisée comme on l'espérait. Concernant le scénario « trop froid », les banques centrales pourraient ne pas réussir à réaliser un atterrissage en douceur et, dans le pire des cas, nous basculerions dans une récession généralisée. Le chemin à suivre est donc incertain et il convient d'équilibrer les portefeuilles en tenant compte des deux scénarios.

Les obligations continuent d'offrir un portage attrayant, en particulier sur les segments à court terme. Les allocataires d'actifs peuvent également trouver un équilibre délicat dans la gestion de la duration. Par exemple, la création d'un portefeuille diversifié qui présente une qualité de crédit élevée, un rendement attrayant à court terme grâce à de la dette à taux variable, associé à une certaine diversification par le biais d'investissements à plus long terme, tels que le haut rendement. La constitution de portefeuilles diversifiés – pour obtenir le porridge « idéal » – sur l'ensemble des marchés obligataires sera, selon nous, la clé de la performance en 2025.

Notes de bas de page

1 Le rehaussement de crédit est une stratégie de titrisation visant à améliorer la qualité de crédit et la notation des titres adossés à des actifs. Il s'agit d'un élément clé des opérations de titrisation, utilisé pour réduire le risque de défaut de l'émetteur.

2 Portage : Ce terme désigne généralement les bénéfices ou les coûts liés à la détention d'un actif. Pour un investisseur obligataire, cela comprend les intérêts payés sur l'obligation et les gains ou pertes potentiels liés aux variations de change.

3 Source : Bloomberg : Bloomberg. Au 19 novembre 2024.

4 Source : Bloomberg, au 27 novembre 2024.

Note : Les obligations d'entreprises à haut rendement se rapportent à l'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. Les prêts aux entreprises se rapportent à l'indice CS Western European Leveraged Loan.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

8 minutes de lecture

Principaux points à retenir :

- Les banques centrales sont à la recherche d'une économie « Boucles d'or » (ni trop chaude, ni trop froide), équilibrant la croissance et l'inflation en ajustant les taux d'intérêt dans un contexte complexe de paysages politiques changeants et de forces contradictoires.

- La divergence des politiques monétaires et des scénarios économiques entre les régions nécessite une approche globale sophistiquée de la part des allocataires d'actifs, qui doivent faire face à la volatilité des taux et à des évolutions économiques inattendues.

- Nous pensons que la dette et les prêts titrisés à duration courte pourraient aider les allocataires d'actifs à construire des portefeuilles diversifiés qui présentent des rendements attractifs et des propriétés défensives si le porridge s'avérait être « trop chaud » ou « trop froid » en 2025.

Articles associés