Principaux points à retenir :

- Face à une récession économique, comme nous nous y attendons, de nombreux investisseurs adoptent généralement un positionnement défensif. Mais ce n'est peut-être pas la bonne approche pour les mois à venir.

- Un ralentissement probable de l'activité économique est bien annoncé et potentiellement pris en compte dans les cours. Nous pensons que les investisseurs peuvent équilibrer un positionnement défensif avec une orientation offensive judicieuse, en particulier lorsque la sélection active des titres peut potentiellement bénéficier du risque idiosyncratique.

- Il existe des tendances clés qui, selon nous, devraient être prises en compte par les investisseurs au second semestre 2023. Nos Perspectives en milieu d'année en format pdf réalisées grâce à notre GPS des marchés explorent ces tendances.

| Notre GPS des marchés conjugue les réflexions de nos équipes d'investissement et de notre équipe de construction de portefeuille et de stratégie (PCS). L'équipe PCS effectue des analyses personnalisées sur les portefeuilles des clients en fournissant des diagnostics différenciés et fondés sur des données. En combinant la perspicacité de nos équipes d'investissement et l'orientation client de PCS, notre objectif est de vous aider à positionner votre portefeuille pour les années à venir. |

Les investisseurs ont entamé l'année 2023 en anticipant que des marchés plus calmes après l'inflation historique de l'année dernière, la hausse des taux d'intérêt et l'anticipation d'un coût du capital plus élevé pèseraient sur la croissance économique. Les turbulences au sein du secteur bancaire se sont récemment ajoutées à la liste. Si les mesures prises par les autorités de tutelle ont probablement permis d'endiguer le risque de contagion, suffisamment d'hypothèses ont été infirmées pour se demander si les marchés ne sont pas entrés dans un environnement encore plus difficile.

Nous pensons que c'est le cas. L'économie mondiale est clairement en fin de cycle, les banques centrales arrivant au terme de leur politique de durcissement monétaire. De nombreux investisseurs adoptent un positionnement défensif lorsqu'ils sont confrontés à un ralentissement économique. Cependant, avec un probable coup de mou si bien annoncé - et potentiellement quelque peu intégré aux cours - nous pensons que les investisseurs, tout en reconnaissant un risque de baisse supplémentaire, pourraient bientôt passer à l'offensive, d'autant plus que cette phase du cycle peut offrir des opportunités de sélection active de titres qui peuvent bénéficier du risque idiosyncrasique.

Actions : la qualité compte encore plus

Au début de l'année, nous avons déclaré que, l'économie mondiale étant confrontée à un ajustement de milieu de cycle, les investisseurs en actions devraient accorder la priorité à la qualité, que nous définissons comme des entreprises présentant des bilans sains et des flux de trésorerie stables. Ce message est plus vrai que jamais. Comme l'accès des clients au crédit pèse sur les revenus et que la hausse des coûts des intrants comprime les marges, les bénéfices de 2023 pourraient se situer dans le bas de la fourchette du consensus.

L'ampleur actuelle des risques renforce notre inquiétude quant à leur impact sur les actions. Pourtant, plutôt que de chercher à éviter le risque, les investisseurs pourraient utiliser la volatilité pour tirer parti des dislocations qui peuvent se produire entre le cours d'une action et les fondamentaux sous-jacents de l'entreprise concernée. À titre d'exemple, la hausse des taux et la volatilité ont créé des opportunités dans le secteur technologique. Nous prévoyons une plus grande dispersion des performances à moyen terme en fonction de la capacité des entreprises à mener à bien leurs activités et à maintenir leur rentabilité dans un contexte de ralentissement économique. Face à ces vents contraires, le secteur des soins de santé méritent également d'être pris en considération. Les biotechnologies nous semblent particulièrement prometteuses, de même que les entreprises rentables de petite et moyenne capitalisation qui pourraient surperformer au début d'une reprise.

S'appuyer sur l'Europe

Une dynamique similaire est à l'œuvre sur le plan géographique. De nombreux indices mondiaux étant orientés vers les États-Unis, les investisseurs qui suivent les indices de référence pourraient être exposés à un ralentissement économique notable, le durcissement des conditions de crédit risquant d'amplifier l'impact de la politique de durcissement monétaire de la Réserve fédérale (Fed) sur la croissance. Nous pensons qu'il existe un potentiel de performance intéressant aux États-Unis, mais les investisseurs devraient avoir la possibilité de déterminer eux-mêmes leur niveau d'exposition par pays.

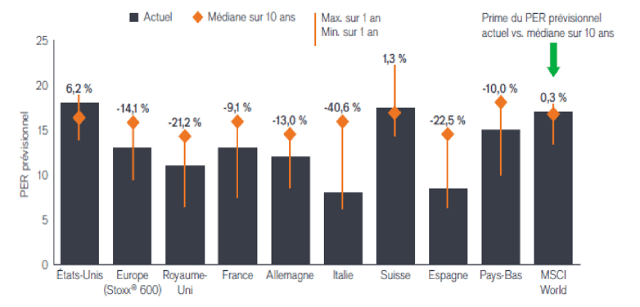

Ratios cours-bénéfice historiques et actuels sur certains marchés

Alors que les ratios cours/bénéfice se situent à des niveaux supérieurs à la moyenne aux États-Unis, de nombreux pays européens affichent encore des décotes importantes.

Source : Bloomberg, au 30 avril 2023. Ratio P/E = ratio cours/bénéfice. Les performances passées ne garantissent pas les résultats futurs.

Tout en se concentrant sur la qualité pendant la récession, les investisseurs devraient également penser à l'avenir en envisageant une exposition cyclique à des cours attractifs sur les marchés qui sont les plus susceptibles de sortir en premier de la récession. Nous pensons que l'Europe pourrait répondre à ce critère. Il existe des risques, mais si la trajectoire actuelle se poursuit, la nature cyclique des actions européennes signifie qu'elles pourraient être bien positionnées pour surperformer à mesure que l'économie approche de la reprise.

Obligations : prenez ce que le marché vous donne

Des taux plus élevés signifient qu'une allocation obligataire peut à nouveau offrir des revenus intéressants, un potentiel d'appréciation du capital et l'avantage connexe d'une diversification par rapport à des classes d'actifs plus risquées. Par voie de conséquence, nous nous attendons à une augmentation des allocations en obligations, les investisseurs recherchant des stratégies défensives pour faire face à la récession.

Après une longue absence, les obligations à court terme offrent aujourd'hui des performances de l'ordre de 5 %. Et comme l'économie mondiale est susceptible de ralentir, les obligations intermédiaires à plus longue duration offrent un potentiel d'appréciation du capital. En ce qui concerne le crédit, nous pensons que les entreprises résilientes de statut Investment Grade sont susceptibles de mieux résister à un ralentissement que les émetteurs plus exposés à la conjoncture.

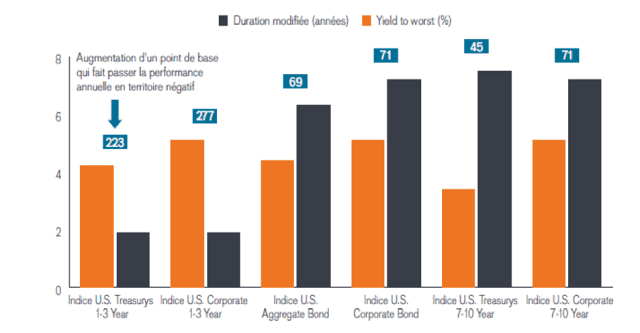

Hausse des taux d'intérêt requise pour effacer le revenu annuel d'une obligation

Les obligations à duration courte offrent des protections du rendement nettement plus élevées que celles dont l'échéance est plus lointaine.

Source : Indices Bloomberg, Janus Henderson, au 30 avril 2023.

Un environnement propice aux produits alternatifs

Les stratégies alternatives visant à réduire le risque de baisse d'une large allocation ont été conçues pour des périodes de volatilité comme celle que nous traversons actuellement. Nous pensons que l'environnement actuel se prête bien à une approche multi-stratégies qui cherche à tirer parti de la dispersion que nous prévoyons entre les titres des entreprises résistantes et ceux des entreprises plus vulnérables à mesure du ralentissement de l'économie mondiale.

Rester souple

Alors que l'économie mondiale revient à un régime d'inflation et de taux d'intérêt plus élevés - avec des risques géopolitiques et une tendance à la démondialisation - nous nous attendons à ce que des dislocations des cours apparaissent dans toutes les classes d'actifs et dans tous les secteurs. Nous pensons que les investisseurs agiles, y compris ceux qui sont prêts à s'écarter de leur indice de référence, tireront le meilleur parti de l'opportunité de faire passer leurs portefeuilles de la défensive à l'offensive.

En savoir plus

Point de base (pb) = 1/100 de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

Indice Bloomberg U.S. Aggregate Bond : indicateur général du marché des obligations imposables à taux fixe, libellées en USD et de statut Investment Grade.

Indice Bloomberg U.S. Corporate Bond : Mesure le marché des obligations d'entreprises imposables, à taux fixe et et de statut Investment Grade.

Indice Bloomberg U.S. Treasury 1-3 Year : Indicateur des titres nominaux du Trésor américain avec des échéances allant de 1 à 2‑999 ans.

Indice Bloomberg U.S. Corporate 1-3 Year : Indicateur des obligations d'entreprises libellées en USD, de statut Investment Grade, à taux fixe et imposables, dont l'échéance est comprise entre 1 et 3 ans.

Indice Bloomberg U.S. Treasury 7-10 Year : Mesure la dette nominale à taux fixe, libellée en USD, émise par le Trésor américain avec des échéances de 7 à 9‑9999 ans.

Indice Bloomberg U.S. Corporate 7-10 Year : Indicateur des obligations d'entreprises imposables à taux fixe, de statut Investment Grade et libellées en USD, dont l'échéance est comprise entre 7 et 9‑999 ans.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Risques idiosyncrasiques : facteurs qui sont spécifiques à une entreprise et qui ont peu ou pas de corrélation avec le risque de marché.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

Les titres du Trésor américain sont des titres de créance directs émis par le gouvernement américain. L'investisseur est un créancier du gouvernement. Les bons du Trésor et les emprunts d'État américains sont garantis par la pleine foi et le crédit du gouvernement américain, sont généralement considérés comme exempts de risque de crédit et ont généralement des rendements inférieurs à ceux d'autres titres.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.