Principaux points à retenir :

- Sous l'égide du Président Bola Tinubu, le Nigeria a lancé des réformes majeures telles que l’unification du taux de change et la libéralisation des prix du carburant, remodelant ainsi son économie. Toutefois, la prochaine phase de réforme sera plus difficile à mettre en oeuvre et nécessitera de sa part un dévouement similaire.

- La trajectoire du Ghana vers la reprise après avoir fait défaut sur sa dette, guidée par un programme de réformes soutenu par le Fonds monétaire international (FMI), souligne l’importance cruciale de la rigueur budgétaire et du renforcement du bilan pour rétablir la stabilité économique et restaurer la confiance des investisseurs.

- Compte tenu de la notation de crédit " à haut rendement " des deux pays, les investisseurs devraient suivre de près l’avancement des réformes au Nigéria et au Ghana, car la performance de la dette souveraine sera directement liée au succès et à l’exécution de ces politiques économiques.

| La série JH Explorer suit nos équipes d'investissement à travers le monde et partage leurs recherches sur le terrain au niveau des pays et des entreprises. |

Les « Jollof wars » (guerres du riz wolof) sont une rivalité amicale entre le Ghana et le Nigeria pour savoir qui prépare la meilleure version du riz wolof, un plat populaire d’Afrique de l’Ouest. Chaque pays revendique sa supériorité dans la préparation de ce plat savoureux, ce qui donne lieu à des débats animés, à des échanges houleux sur les réseaux sociaux et à des compétitions culinaires.

Juger d’une transition politique est toujours une question de perspective

L’élection d’un nouveau dirigeant dans un pays est invariablement perçue à travers un double prisme. D’un côté, les partisans de la nouvelle administration la considèrent comme un relais du changement, une occasion de rectifier les inefficacités et d’éliminer les obstacles qui ont entravé le progrès national. De l'autre, les détracteurs du nouveau régime perçoivent ces changements avec scepticisme, s’efforçant souvent d’entraver l’impact des nouvelles politiques — qu’il soit réel ou anticipé — jusqu’au moment où elles pourront regagner de l’influence. Cette dynamique s’applique aussi bien aux marchés développés qu’aux marchés émergents, comme nous avons pu le constater lors de notre récente visite au Ghana et au Nigeria.

Comme nous l’avons souligné dans notre Sri Lanka Explorer, le fait d’entreprendre une visite après l’élection—une fois la ferveur électorale retombée—permet aux investisseurs d’engager un dialogue plus éclairé et de se concentrer sur des politiques spécifiques et leurs ramifications macroéconomiques.

Au Nigeria, les avantages immédiats des réformes ont été consommés – en existe-t-il d'autres ?

Au Nigeria, nous avons constaté que le pays n’a pas encore digéré les développements profonds qui ont suivi l’élection du président Bola Tinubu début 2023. Ces deux dernières années, les réformes historiques ont considérablement remodelé le paysage économique. L’unification des taux de change à l’été 2023 a entraîné une dépréciation du naira de plus des deux tiers de sa valeur par rapport au dollar américain[1]. De plus, depuis octobre 2024, les prix des carburants ont été complètement libéralisés (suppression des subventions), facilités par le lancement de la raffinerie de Dangote[2]. Le coût budgétaire combiné de ces subventions était supérieur à 5 % du PIB en 2022, selon la Banque mondiale[3]. Pour un pays qui lutte depuis tant d’années pour porter ses recettes publiques au-dessus de 10 % du PIB[4], ces chiffres sont stupéfiants et soulignent le caractère intenable de la précédente politique.

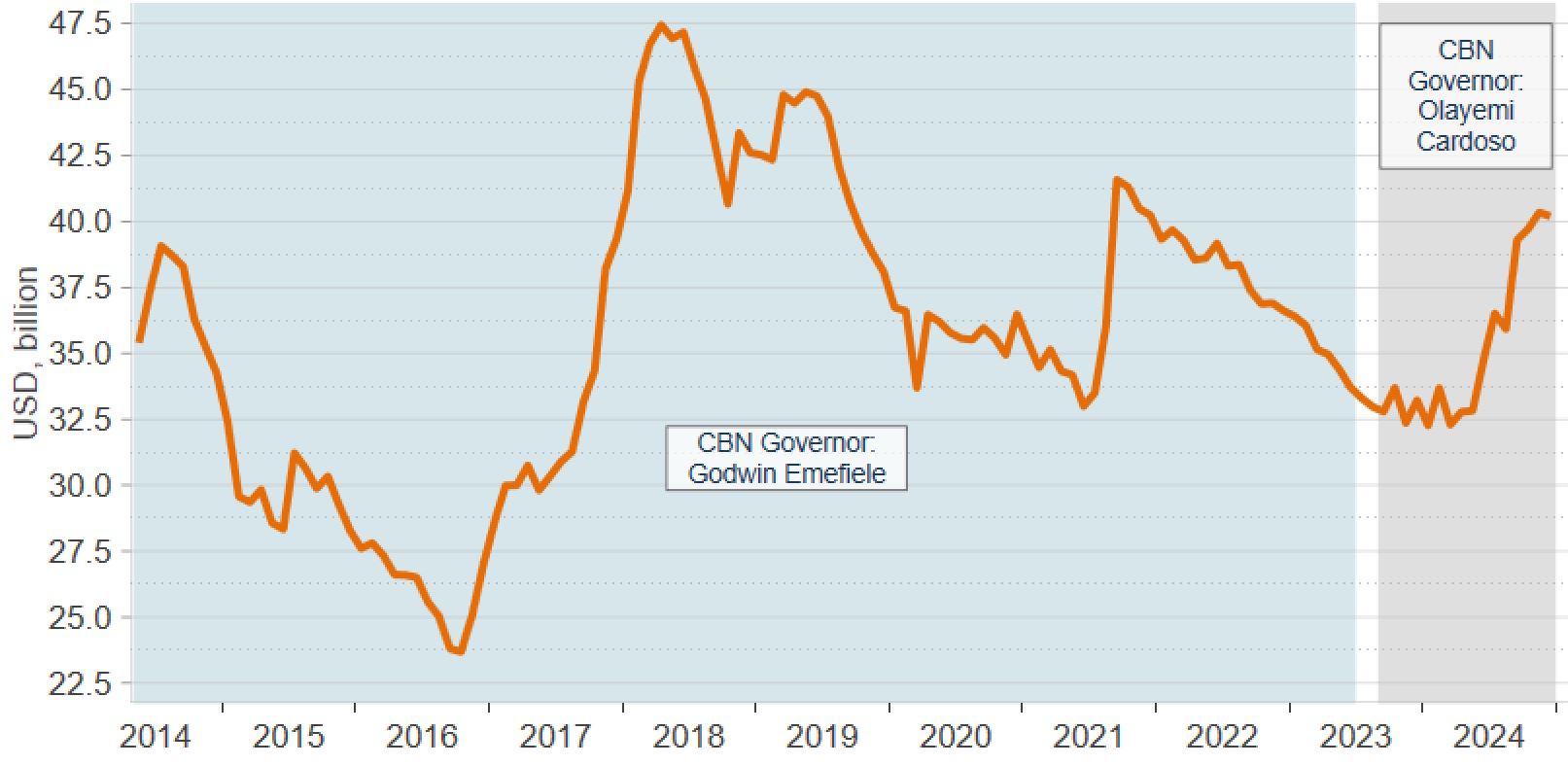

Banque centrale du Nigeria

Sous la houlette de son nouveau gouverneur, Olayemi Cardoso, la Banque centrale du Nigeria (CBN) a joué un rôle essentiel dans certains des premiers succès du gouvernement du Président Tinubu. Ce dernier a notamment :

Sous la houlette de son nouveau gouverneur, Olayemi Cardoso, la Banque centrale du Nigeria (CBN) a joué un rôle essentiel dans certains des premiers succès du gouvernement du Président Tinubu. Ce dernier a notamment :

- mis un terme à la monétisation du déficit grâce au mécanisme de « ways and means advances »,

- supprimé les restrictions généralisées sur le change et les importations,

- mis en œuvre un resserrement de la politique monétaire,

- et libéralisé le change.

Ces mesures ont contribué à redynamiser l’activité sur le marché interbancaire des changes et à renforcer les réserves brutes de devises. Malgré ces évolutions positives, les réserves nettes de change – un indicateur de la liquidité d’un pays – restent une énigme. Nous estimons que l’engagement du gouverneur de commencer à publier des mises à jour régulières sur cet indicateur à compter de la fin de l’année est encourageant. Bien que le chiffre exact reste flou, la tendance est indéniablement favorable depuis la publication des états financiers audités de la CBN en août 2023, qui avaient révélé des réserves nettes de change beaucoup plus faibles qu'anticipées par le marché.

Graphique 1 : Réserves de change brutes

Source : Janus Henderson Investors, au 27 février 2025.

« Les gens ne se nourrissent pas de réformes ».

C’est un mantra que nous avons entendu à plusieurs reprises lors de nos réunions. Nos discussions se sont orientées vers des stratégies à mettre en œuvre pour que les avantages de ces réformes se traduisent par des avancées sociales concrètes. Les autorités s’efforcent actuellement de créer une marge de manœuvre budgétaire supplémentaire pour soutenir l’augmentation des dépenses sociales, nécessaire pour contrer l’escalade de l’insécurité alimentaire et de la pauvreté, tout en gérant les obligations accrues en matière de service de la dette.

Amélioration de la situation budgétaire du premier producteur de pétrole africain

Selon plusieurs de nos interlocuteurs, le budget 2025 est fondé sur des hypothèses optimistes concernant la croissance et la production pétrolière, qui devrait atteindre 2,06 millions de barils par jour (bpj) cette année. Les données récentes indiquent un niveau de production d’environ 1,7 million de bpj[5], mais comme les gains faciles ont déjà été réalisés, la capacité du Nigeria à combler l’écart restant d’ici la fin de l’année a majoritairement suscité le scepticisme. Néanmoins, la poursuite de ces ambitions soulève la question de savoir si le Nigeria pourrait se trouver en désaccord avec l’OPEP, compte tenu de son quota de 1,5 million de bpj. Nous pensons que le besoin pressant d’augmenter les revenus à court terme incite fortement à dépasser ce quota, si l’occasion se présente.

Bureau chargé de la gestion de la dette (Debt management Office), Abuja, Nigeria

Sorin Pirău au Bureau chargé de la gestion de la dette, Abuja, Nigéria

Les habitants attendaient avec impatience des précisions sur un audit imminent destiné à réconcilier ce qui est dû par la Nigeria National Petroleum Corporation ou NNPC – la compagnie pétrolière entièrement détenue par l'État – au gouvernement fédéral et vice versa, afin de mieux estimer la marge de manœuvre budgétaire créée par la suppression des subventions aux carburants. L’amélioration de la transparence des revenus pétroliers reste un axe de réforme critique, mais non résolu, sous l’administration du président Tinubu. Cependant, il est essentiel de résoudre ce problème avant que la NNPC puisse aller de l’avant avec ses projets d’émission d’eurobonds ou d’introduction en bourse (IPO).

Au cours de notre visite, les projets de loi sur la réforme fiscale, visant à simplifier, améliorer et renforcer l’efficacité de l’administration fiscale, étaient en cours d’examen à l’Assemblée nationale. Ils étaient censés être mis en œuvre au cours du second semestre, mais l’ampleur de leur impact sur la situation budgétaire demeure incertaine. Dans l’ensemble, nous prévoyons une amélioration de la situation budgétaire du Nigeria à moyen terme, malgré le défi actuel de l’accès à la dette, car le remboursement des intérêts continue de consommer environ 30 % des recettes publiques, l’un des ratios les plus élevés de notre univers d’investissement[6].

La perception du marché nigérian dépendra désormais de la capacité du gouvernement à mettre en œuvre la deuxième phase de réformes, plus difficile. Celles-ci sont axées sur la diversification de l’économie, l’amélioration de la sécurité, l’élargissement de l’assiette fiscale et le renforcement de la qualité et de la fiabilité des données. Ce dernier point représente un obstacle de taille pour le pays, car il complique la tâche des investisseurs et entrave l’efficacité de l’élaboration des politiques en obligeant les responsables à se frayer un chemin dans cet environnement incertain.

Le Ghana poursuit son périple difficile menant du défaut de paiement à la reprise économique

Pendant des années, le marché ghanéen a été une destination incontournable pour de nombreux investisseurs en Afrique subsaharienne. Il a été l’un des premiers à participer au marché régional des eurobonds en lançant sa première émission en 2007, et a bénéficié d’une série de facteurs macroéconomiques favorables, tels que l'augmentation de la production de pétrole, qui ont contribué à des progrès sociaux significatifs. Toutefois, cette croissance a été soutenue par des déséquilibres budgétaires et extérieurs croissants, ce qui a fragilisé la structure économique qui s’est finalement effondrée après la pandémie. Le pays s'est alors retrouvé en défaut de paiement sur sa dette extérieure fin 2022, marquant le plus grand défaut d’eurobonds en Afrique à ce jour[7].

Jubilee House, Accra

Il régnait à Accra, la capitale ghanéenne, une atmosphère nettement différente de celle que nous avions connu lors de notre dernière visite début 2023. Ce n'était plus un pays aux prises avec une crise sur de multiples fronts, mais d’un pays émergeant d’un douloureux processus de restructuration de sa dette, réalisant des progrès louables dans son programme avec le FMI et traversant une période de transition politique suite aux élections. Celles-ci ont permis à l’ancien président John Mahama et à son parti, le National Democratic Congress, de remporter une victoire importante en leur accordant une majorité constitutionnelle et une forte adhésion populaire pour remettre le pays sur la bonne voie.

Nos discussions portent désormais porté sur la question de savoir si le nouveau gouvernement s'acquittera des responsabilités budgétaires énoncées dans l’accord sur la Facilité élargie de crédit (FEC), qui doit être réexaminé en avril. L’engagement du gouvernement sortant d’augmenter les recettes—une condition essentielle à la fois en termes de budgétaire et pour atteindre l’objectif de 18 % du ratio service de la dette extérieure/recettes fiscales d’ici 2028[8]— semble contradictoire par rapport aux promesses de campagne de John Mahama d’éliminer certains impôts impopulaires instaurées pendant la crise. Néanmoins, il a été rassurant d’apprendre que les autorités sont toujours déterminées à atteindre les principaux objectifs du programme et n’envisagent que des ajustements mineurs plutôt qu’une refonte complète. Nous avons également perçu un optimisme généralisé à l’égard du budget 2025, qui devrait être annoncé vers la fin du premier trimestre.

Les responsables se sont aussi montrés optimistes quant au calendrier d’achèvement de tous les accords de restructuration en cours, y compris avec les créanciers bilatéraux[9] et dans le secteur de l’énergie. Ces progrès devraient ouvrir la voie à la sortie du Ghana de sa situation de défaut de paiement, en bénéficiant dans un premier temps d'un relèvement de sa notation de crédit à CCC+, puis en visant une notation B- une fois que le programme actuel du FMI sera achevé avec succès en 2026.

Ruée vers l'or

L’examen du bilan extérieur du Ghana révèle que le pays a bénéficié à la fois de l’allégement de la dette accordé par ses créanciers extérieurs et de solides exportations d’or, qui ont renforcé ses réserves de change. L'essor important des exportations d’or a permis aux recettes de grimper à 11,6 milliards de dollars américains en 2024, soit près de 60 % des exportations totales du pays[10]. Depuis la fin 2022, la Banque du Ghana (BoG) a lancé un vaste programme d’achat d’or, connu sous le nom de « or contre réserves », qui a permis au pays de dépasser ses objectifs de réserves internationales nettes[11] .

Sorin Pirău au ministère des Finances, Accra, Ghana

En fin de compte, le Ghana est bien positionné, du moins à court et à moyen terme, grâce à un programme complet du FMI qui ancre des perspectives macroéconomiques constructives et permet au pays de se tenir à l’écart des marchés financiers internationaux jusqu’à l’expiration du FEC, au moins jusqu’à la mi-2026. L’absence d’émissions obligataires à court terme et le niveau de portage relativement élevé représentent une opportunité intéressante pour les investisseurs actifs désireux de reconsidérer la situation du Ghana alors qu’il se remet des conséquences de sa dernière crise.

En fin de compte, le Ghana est bien positionné, du moins à court et à moyen terme, grâce à un programme complet du FMI qui ancre des perspectives macroéconomiques constructives et permet au pays de se tenir à l’écart des marchés financiers internationaux jusqu’à l’expiration du FEC, au moins jusqu’à la mi-2026. L’absence d’émissions obligataires à court terme et le niveau de portage relativement élevé représentent une opportunité intéressante pour les investisseurs actifs désireux de reconsidérer la situation du Ghana alors qu’il se remet des conséquences de sa dernière crise.

Tout comme le riz wolof, il existe de nombreuses recettes pour faire face à une crise de la dette

Bien que les deux pays présentent des similitudes telles que les transitions politiques, les défis en termes de mobilisation des recettes et l’exposition aux fluctuations des prix des matière première (le pétrole pour le Nigeria, et principalement l’or, ainsi que le pétrole dans une moindre mesure, pour le Ghana), leurs situations divergent également de manière significative. Compte tenu des vulnérabilités préexistantes et de l’insuffisance des réponses politiques, la pandémie et le durcissement des conditions financières mondiales ont empêché le Ghana de renouveler sa dette existante, ce qui l’a poussé à se retrouver en situation de défaut souverain. À l'inverse, le Nigeria, malgré des politiques budgétaires et monétaires insoutenables, disposait d’une marge de manœuvre beaucoup plus importante, ce qui laissait juste assez de temps au nouveau gouvernement pour inverser ce mélange de politiques toxiques sans déclencher une crise de la dette à grande échelle.

Cependant, le Nigeria doit maintenant faire face aux conséquences de ses erreurs passées, notamment les pressions inflationnistes, l’augmentation du coût du service de la dette dans un contexte d’augmentation de la dette publique, les arriérés intérieurs et la détérioration des indicateurs sociaux. En revanche, le Ghana s’est engagé dans une voie différente en cherchant à alléger le service de sa dette par le biais d’une restructuration, ce qui a techniquement amélioré la qualité de son bilan. Cependant, cela a eu des répercussions négatives considérables, car le défaut de paiement sur la dette a toujours un coût[12]. Tandis que les deux pays s'efforcent de faire face aux conséquences de leurs choix politiques passés, les investisseurs examinent de près leur avenir. Ces derniers peuvent identifier des opportunités intéressantes dans les pays présents dans la sphère du haut rendement, quels que soient leurs antécédents en matière de restructuration, mais un examen attentif – pouvant notamment prendre la forme de déplacements sur place comme c'est le cas aujourd'hui – est essentiel pour comprendre l’évolution particulière de chaque pays et évaluer avec précision si les valorisations en vigueur reflètent les risques associés.

Notes de bas de page

[1] Source : Macrobond, dépréciation du 19 juin 2023 au 27 février 2025. Cette politique visait à unifier l'ensemble des taux de change en un seul taux de change déterminé par le marché afin d’améliorer la transparence et la détermination appropriée des prix sur le marché des changes.

[2] La raffinerie construite par le milliardaire nigérian Aliko Dangote à Lagos, qui peut produire 650 000 barils par jour, a commencé à traiter l’essence en septembre 2024 et atteindra bientôt sa pleine capacité, ce qui en fera l’un des principaux sites de traitement du brut au monde.

[3] Source : Banque mondiale – Nigeria Development Update, octobre 2024.

[4] Source : Macrobond, Perspectives de l’économie mondiale du FMI, Recettes publiques, au 27 février 2025.

[5] Source : Macrobond, Nigerian Upstream Petroleum Regulatory Commission (NUPRC), au 27 février 2025. Le niveau de production comprend les condensats.

[6] Source : Fitch Ratings, 25 novembre 2024.

[7] En décembre 2022, le Ghana a annoncé un programme d’échange de dette intérieure et une suspension des paiements sur la dette extérieure, comprenant notamment 13 milliards de dollars d’eurobonds souverains.

[8] Source : FMI, troisième examen au titre de la FEC, décembre 2024.

[9] Le jour de notre visite à Accra, le gouvernement a annoncé un protocole d’accord avec son Comité officiel des créanciers (OCC), ouvrant la voie à la signature d’accords bilatéraux avec chaque créancier officiel à court terme : le gouvernement ghanéen a signé un protocole d’accord avec son Comité officiel des créanciers | Ministère des Finances | Ghana

[10] Source: Banque centrale du Ghana, 27 janvier 2025.

[11] Source: Banque du Ghana, FMI, janvier 2025 et décembre 2024 respectivement.

[12] Pour une analyse plus complète des coûts liés aux défauts de paiement de la dette souveraine, voir Costs of Sovereign Defaults : Restructuring Strategies, Bank Distress and the Capital Inflow-Credit Channel et The Social Costs of Sovereign Default | NBER

La Monétisation du déficit désigne le fait pour un gouvernement de financer son déficit en émettant de la monnaie ou des réserves au niveau de la banque centrale en lieu et place de la dette.

Les Réserves nettes de change représentent la différence entre les actifs de réserve d’un pays et ses engagements. Les actifs de réserve sont des créances sur des non-résidents libellées en devises convertibles étrangères. Ils comprennent la liquidité, les titres, les dépôts à l’étranger et l’or monétaire. Les engagements de réserve sont des engagements de change envers des résidents et des non-résidents. Ils comprennent les engagements de vente de devises et l’encours de crédit du Fonds.

Les Réserves de change brutes désignent la valeur totale des actifs en devises étrangères d’un pays détenus par sa banque centrale, y compris l’or, les droits de tirage spéciaux (DTS) et d’autres devises étrangères facilement disponibles

Le Solde budgétaire représente la différence entre les recettes et les dépenses d’un État.

Le Solde extérieur sur les biens et services est égal aux exportations de biens et de services moins les importations de biens et de services.

La Dette extérieure est le montant total d’argent qu’un pays doit aux non-résidents. Autrement dit les dettes d’un pays envers les créanciers étrangers, y compris les gouvernements, les entreprises et les citoyens.

La Facilité élargie de crédit (FEC) fournit une aide financière à moyen terme aux pays à faible revenu confrontés à des problèmes prolongés de leur balance des paiements. La FEC est l’une des facilités du Fonds fiduciaire pour la réduction de la pauvreté et la croissance.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.