Investir dans l’IA ? La gestion passive ne convient pas

La complexité de l’intelligence artificielle exige une approche d’investissement active pour pourvoir identifier efficacement les opportunités et offrir une véritable exposition à ce marché marché aux investisseurs.

5 minutes de lecture

Principaux points à retenir :

- Il est peu probable que les stratégies passives offrent l’exposition à l'IA que les investisseurs recherchent.

- Les fournisseurs d’indices font généralement l'amalgame entre le thème de l’IA et l'allocation au secteur technologique dans son ensemble.

- Les stratégies actives restent mieux placées pour tenir compte d’un marché de l’IA en constante évolution.

Les fournisseurs d’indices ont commencé à proposer des produits gérés passivement et à très faible coût en partant du principe que les investisseurs peuvent bénéficier d'une exposition à tout le potentiel de hausse de l’IA, mais sans les coûts de la gestion active.

This is very much “theme washing” as we address in our paper ‘Thematic Investing: A Practitioners Guide’ and we remain concerned that investors are being sold a marketing story rather than the exposure to AI they expect due to primitive methodologies being applied to a highly complex market.

Comment fonctionnent les stratégies passives

Avant d’expliquer pourquoi la gestion passive ne convient pas à l’IA, il est important de prendre du recul et d’examiner le fonctionnement d’une exposition indicielle.

Un indice est créé en utilisant une formule mathématique qui gère l'allocation entre les titres d’un segment de marché spécifique. Ces segments de marché peuvent couvrir un large éventail de domaines, notamment les pays, les régions, les secteurs, les thèmes et les styles d'investissement.

Il y a deux points à noter ici :

- Les règles/formules concernant l’indice sont déterminées avant son lancement et ne changent plus

- Les critères qui déterminent le segment de marché (par ex. ce qui est dans / hors du champ d’application) sont également définis avant le lancement et ne changent plus

Bien que les entreprises présentes dans l’indice évoluent dans la durée –les critères de sélection ne changeront plus.

Cela peut fonctionner correctement dans les grands marchés établis où les changements structurels sont progressifs (par ex. étant exposé aux indices S&P 500, MSCI ACWI). Mais cela ne fonctionne pas sur des marchés qui évoluent rapidement, et au sein desquels un secteur ou une industrie peut énormément évoluer sur une période de 12 mois, et encore plus sur 5 ou 10 ans.

C’est là que les produits indiciels liés à l'IA ne fonctionnent pas.

Tests des ETF sur l'IA

Pour tirer cette conclusion, notre équipe s'est mise à la place des investisseurs et a commencé à parcourir le marché pour identifier les produits disponibles. Étant basés en Europe, nous avons rencontré trois fonds indiciels cotés (ETF) offrant une exposition à un indice dédié à l'IA.

Cela constitue un premier défi :

Problème n°1 : Il n’existe pas de définition unique de l’IA

Ce qui est devenu particulièrement clair, c’est que les fournisseurs d’indices avaient tous une vision complètement différente de ce qui devrait être inclus dans un indice dédié à l’IA, faisant l'amalgame entre le thème de l’IA et l'allocation au secteur technologique dans son ensemble. Par exemple, l’IA était souvent confondue avec le Big Data (qui peut signifier beaucoup de choses), la robotique, la technologie autonome et, dans un cas, avec le secteur technologique dans son ensemble.

Cela ne veut pas dire que de tels amalgames peuvent générer des investissements inopportuns, mais ils ne constituent pas des investissements sur indices dédiés à l'IA.

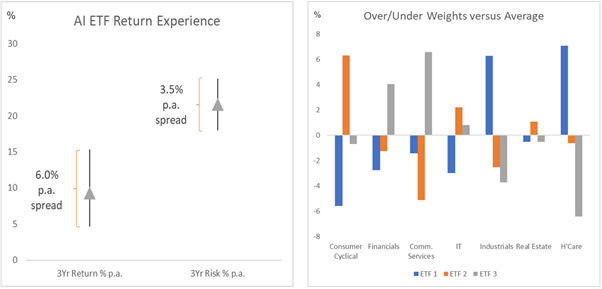

Ce qui est particulièrement extraordinaire, c’est l'écart de performance entre les trois ETF sur l’IA (graphique 1) sur une période relativement courte – dans le cas présent trois ans. L'écart cumulé entre la meilleure et la pire performance des ETF dédiés à l'IA au cours de cette période était en effet de 25 % !

Graphique 1 : écart de performance/allocation d'actifs de la gestion passive dans les ETF dédiés à l'IA

Source: Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1er mai 2021 - 30 avril 2024. Les performances passées ne sont pas des indicateurs fiables des performances futures.

Pourquoi ? Tous ont été commercialisés en tant qu'ETF dédiés à l’IA gérés passivement – même si les compositions étaient différentes.

De plus, les moteurs factoriels (dans ce cas, les styles "value" et "growth" et les grandes et petites capitalisations) varient très nettement d'un ETF à l'autre. Ils sont généralement axés sur le style "growth" même si certains sont plus orientés "value", et la capitalisation boursière change considérablement.

C’est important car la gestion passive est perçue comme offrant une exposition à un marché vaste. Pourtant, les performances et les moteurs factoriels fournis par chaque ETF dédié à l'IA présentent des résultats complètement différents.

En comparaison, nous connaissons exactement l’exposition fournie par un ETF dédié à l'indice S&P 500, et ce quel que soit le fournisseur d’ETF utilisé. Cela est évident si l'on compare les performances des cinq principaux fournisseurs d'ETF par actifs sous gestion à celles de l’indice S&P 500 (graphique 2).

Graphique 2 : écart de performance/allocation d'actifs de la gestion passive dans les ETF sur l'indice S&P500

Source : Morningstar, Janus Henderson Investors, Tradewind Comparison Report, 1er mai 2021 - 30 avril 2024. Les performances passées ne sont pas des indicateurs fiables des performances futures.

Problème n°2 : Pureté douteuse

Au-delà de la définition de l’IA, l’une des principales causes de cette divergence de performance provient d’un manque de pureté de la part des entreprises sélectionnées dans un indice. L’IA dans sa forme la plus authentique est un marché assez restreint et très peu d’entreprises génèrent la grande majorité de leurs revenus grâce à elle.

En tant que tels, les indices dédiés à l’IA ont fixé un seuil minimum relativement bas pour caractériser une société de ce secteur, afin de garantir une univers de titres suffisamment vaste.

Pour en revenir à nos trois ETF sur l'IA et en examinant leurs 10 principales positions, des conglomérats mondiaux tels que Bank of America, Amazon, Samsung et Apple figurent tous en bonne place. Ce sont des entreprises qui utilisent l’IA, mais on peut difficilement affirmer que l'IA constitue le cœur de leur activité.

Problème n°3 : Imposer des règles figées sur un marché dynamique

Le marché de l’IA est en constante évolution, et il est susceptible de jouer un rôle majeur dans le remodelage de l’économie mondiale, incitant les analystes à anticiper de la part du secteur plus de 1 800 milliards de dollars d’ici la fin de la décennie, selon le fournisseur de données Statista.

Dans un marché en constante évolution, aucun ensemble de règles ne peut décrire à quoi ressemble l’avenir de l’IA et, par conséquent, bien qu’il s’agisse d’un secteur passionnant dans lequel investir, nous n’en sommes qu’aux prémices de ce que nous comprenons de son potentiel.

Ce que nous savons avec certitude, cependant, c'est que nous ne pouvons pas nous fier à un simple ensemble de règles et à des expositions diversifiées pour investir dans un secteur aussi dynamique.

Gestion active: Approche de gestion dans laquelle un gérant de fonds vise activement à surperformer ou à battre un indice spécifique ou de référence grâce à la recherche, à l’analyse et aux choix d’investissement qu’il fait. L'inverse de la gestion passive.

Allocation d’actifs: Répartition d’un portefeuille entre différentes classes d’actifs, différents secteurs, différentes zones géographiques ou différents types de titres, pour répondre à des objectifs spécifiques de risque, de performance ou d’horizon temporel.

Fonds indiciel coté (ETF): Un fonds qui reproduit un indice, un secteur, une matière première ou un ensemble d’actifs (comme un fonds indiciel). Les ETF se négocient en Bourse comme des actions et connaissent des fluctuations de leur prix correspondant à la hausse et la baisse des cours de leurs actifs sous-jacents. Les ETF ont généralement une liquidité quotidienne plus élevée et des frais plus faibles que les fonds gérés activement.

Exposition: Le montant qu’un investisseur risque de perdre en cas d’échec d’un investissement. Il s'agit d'une autre façon de décrire le risque financier.

Indice: Mesure statistique d’un groupe de titres ou d’autres instruments financiers. À titre d'exemple, l’indice S&P 500 indique la performance des actions des 500 plus grandes entreprises américaines. Chaque indice possède sa propre méthode de calcul, généralement exprimée sous la forme d’une variation par rapport à une valeur de base.

Grandes capitalisations: Entreprises bien établies dont la valorisation (capitalisation boursière) est supérieure à une certaine taille, par exemple 10 milliards de dollars aux États-Unis. Il peut également être utilisé comme terme relatif. Les indices représentatifs des grandes capitalisations, tels que le FTSE 100 au Royaume-Uni ou le S&P 500 aux États-Unis, suivent les performances des plus grandes entreprises cotées en bourse, plutôt que celles de toutes les actions dont la valorisation est supérieure à un certain seuil.

Gestion passive: Une approche d’investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de la gestion passive est d'être exposée à un marché spécifique tout en proposant des frais généralement moins élevés que ceux d'un fonds géré activement. L'inverse de la gestion active.

Petites capitalisations: Entreprises dont la valorisation (capitalisation boursière) se situe dans une certaine fourchette, par exemple entre 300 millions et 2 milliards de dollars aux États-Unis, bien que ces mesures soient généralement des estimations. Les petites capitalisations ont tendance à offrir un potentiel de croissance plus rapide que les grandes, mais assorties d'une volatilité plus importante.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- Il est peu probable que les stratégies passives offrent l’exposition à l'IA que les investisseurs recherchent.

- Les fournisseurs d’indices font généralement l'amalgame entre le thème de l’IA et l'allocation au secteur technologique dans son ensemble.

- Les stratégies actives restent mieux placées pour tenir compte d’un marché de l’IA en constante évolution.

Articles associés