Principaux points à retenir :

- Après la crise financière mondiale, le règlement européen sur la titrisation a été introduit pour établir des exigences claires en matière de due diligence des investisseurs, de transparence des émetteurs et de rétention des risques dans les transactions. Il a aidé les investisseurs à prendre des décisions éclairées et à aligner les intérêts de toutes les parties prenantes des opérations de titrisation.

- Afin de s'y retrouver dans cette réglementation, il faut une compréhension globale et un respect de leurs dispositions détaillées, qui ont une incidence sur la structuration, l’évaluation et la gestion des opérations de titrisation. Il faut des cadres de conformité solides pour les investisseurs institutionnels et les autres participants de marché.

- La conjugaison de compétences quantitatives et qualitatives grâce à une gestion active peut non seulement contribuer à respecter les réglementations, mais également à optimiser les portefeuilles pour qu’ils résistent tant dans des marchés haussiers que baissiers.

Le rôle clé de la titrisation

Après la crise financière mondiale, le marché de la titrisation a fait l’objet d’une surveillance réglementaire intense. Depuis, de nombreuses réglementations ont été adoptées afin d’accroître la transparence, de promouvoir la normalisation et d’assurer un alignement complet des intérêts des émetteurs, des participants aux transactions et des investisseurs finaux. Le secteur a depuis été reconnu comme un moyen de relancer l’économie réelle et de stimuler la compétitivité de l’UE, compte tenu de son rôle de lien financier entre les consommateurs, les entreprises et les investisseurs.

Compte tenu du rôle stratégique du secteur de la titrisation, cette mise à jour offre un aperçu pratique des cadres de titrisation dans l’UE et au Royaume-Uni. Nous nous concentrons sur le règlement initial de l’UE sur la titrisation (ou EUSR) introduit en janvier 2019 – le règlement sur la titrisation (SECR) et le règlement sur les exigences de fonds propres (CRR) – et le cadre réglementaire de la titrisation du Royaume-Uni (SRF britannique), plus récent, mis en œuvre en novembre 2024. Notre objectif est d’aider les investisseurs à s’y retrouver sur ces marchés et à anticiper les possibles simplifications futures.

Nous résumons ce que nous considérons être les principes fondamentaux du régime dans l’UE et au Royaume-Uni, y compris la due diligence des investisseurs, les exigences de transparence des émetteurs, la rétention des risques et la surveillance continue. Nous analysons également le périmètre des investisseurs institutionnels qui, selon nous, sont concernés par ces réglementations.

Contexte : une réponse à la crise financière mondiale

L’UE a introduit le EUSR principalement pour revitaliser le marché européen de la titrisation (qui stagnait depuis la crise) et pour atténuer les conséquences négatives de la crise financière mondiale. En introduisant de nouvelles règles, l’objectif était de permettre au marché de la titrisation d’être un canal propice au financement de l’économie, en veillant à ce qu’il contribue positivement à la croissance et à la stabilité financière.

Ces réglementations visaient à protéger les investisseurs et à renforcer la confiance dans le système financier en établissant des cadres clairs en matière de titrisation. Il s’agissait notamment de mesures relatives à la due diligence, à la rétention des risques et à la transparence (ou aux obligations d’information), qui se reflètent dans les différents principes de la réglementation, que nous aborderons ci-dessous. En outre, l'EUSR définit les critères permettant d’identifier les transactions pouvant être qualifiées de titrisations simples, transparentes et standardisées (STS)[1]. Si une titrisation respecte les conditions de ce traitement STS, alors certains investisseurs institutionnels peuvent obtenir un traitement préférentiel en matière de capital et/ou de liquidité lors des tests réglementaires.

Les règles en matière de titrisation ont toujours été assez complexes. Après le Brexit, il est devenu plus compliqué de s’y retrouver dans ces règles en raison des différences qui sont apparues entre la réglementation de l’UE et celle du Royaume-Uni. À partir de novembre 2024, l’approche du Royaume-Uni en matière de titrisation a changé, avec des réglementations réparties entre la Financial Conduct Authority (FCA) et la Prudential Regulation Authority (PRA), en fonction du type d’entité et de ses activités liées à la titrisation.

Cette division a ajouté des doublons et la possibilité d’interprétations différentes des règles, même au sein du Royaume-Uni. Malgré ces changements, les principes fondamentaux de la réglementation sur la titrisation au Royaume-Uni et dans l’UE restent largement en accord. Les nouvelles règles du Royaume-Uni en vertu du SRF britannique ont légèrement assoupli certaines règlementations, notamment en ce qui concerne la due diligence des investisseurs, mais ont pour la plupart conservé les règles précédentes.

Que couvrent ces réglementations ?

Illustration 1 : Une opération de titrisation comporte de multiples parties

![]()

Remarque : bien qu’une même entité puisse œuvrer à la fois comme initiateur et sponsor d’une opération de titrisation, ces rôles sont distincts. La fonction principale de l’initiateur tient à la création initiale des actifs à titriser, tandis que le sponsor est davantage impliqué dans la structuration de la transaction (création d’une entité ad hoc qui émettra les titres) et son exécution. Dans certains cas, le sponsor peut également gérer le portefeuille d’actifs titrisés ou désigner un tiers pour le faire, à l'image d’un prestataire de services auxiliaire. Dans le cadre d’une opération de titrisation, les services auxiliaires désignent les différentes fonctions et rôles de support nécessaires au fonctionnement, à la gestion et à l’administration de la structure de titrisation.

La réglementation décrit les mesures que les différentes parties doivent prendre dans le cadre d’une opération de titrisation, les détails sur la structure de la transaction et les actifs sous-jacents à divulguer, ainsi que les caractéristiques essentielles que toute titrisation doit posséder. En résumé, la réglementation couvre ce qui suit :

- globalement tous les émetteurs, initiateurs et sponsors des titrisations émises en Europe et au Royaume-Uni. L'Illustration 2 présente les principales parties généralement impliquées dans une titrisation.

- les investisseurs institutionnels européens et britanniques des titrisations, quel que soit le pays d'émission de ces dernières. La définition d'« investisseur » peut couvrir à la fois l’investissement direct par une institution ou lorsque l’investissement est effectué pour son compte par un tiers, par exemple par le biais d’un compte géré ou d’un fonds d’investissement.

- certains aspects des titrisations elles-mêmes. La définition d'une titrisation est assez technique et diffère de la définition qui pourrait s’appliquer dans d’autres juridictions, comme les États-Unis. Les règles s’appliquent aux transactions sur les marchés publics et privés.

Illustration 2 : trois principes de la réglementation européenne sur la titrisation

Remarque : description générale du règlement de l’UE sur la titrisation (UE 2017/2402). Ne constitue pas une description complète de la réglementation. Pour tout conseil juridique sur l’éligibilité d’un investissement ou les obligations de conformité, veuillez consulter un professionnel du droit.

Règles de rétention des risques – prise de participation des initiateurs ou des sponsors ou principe dit « skin in the game »

La rétention des risques concerne la forme et le montant du risque que les initiateurs ou les sponsors sont tenus de conserver dans la titrisation ou les actifs sous-jacents, souvent désignés comme le principe « skin in the game » et plus particulièrement un intérêt économique net important. Cette exigence vise à maintenir l’alignement des risques entre les initiateurs et les sponsors des titrisations et les investisseurs.

Ces règles s’appliquent à l'ensemble des titrisations, à l’exception des titrisations garanties par les gouvernements centraux, telles que les titres adossés à des créances hypothécaires (MBS) garantis par des agences américaines, qui sont exclues des principes clés de la réglementation – et peuvent même ne pas être définies comme des titrisations aux fins de la réglementation, selon leur structure.

Bien qu’il existe des nuances techniques, les règles peuvent être respectées comme suit :

- L’initiateur du titre de créance (prêt hypothécaire, prêt à la consommation, prêt aux entreprises, etc.) ou le sponsor de la titrisation doit conserver une exposition de 5 % à vie à cette transaction :

- en conservant la tranche de première perte[2] d’au moins 5 % de la valeur nominale des expositions titrisées (rétention « horizontale ») ;

- ou une part de 5 % de chaque tranche vendue aux investisseurs (rétention « verticale »).

- en conservant un échantillon représentatif (choisi au hasard) des types de titres de créance en cours de titrisation, d’une value nominale équivalente à 5 % des expositions titrisées.

- en conservant un risque de première perte en dehors de la titrisation d’au moins 5 % de chacune des expositions titrisées individuelles.

Obligations de due diligence des investisseurs et de transparence des émetteurs

Des obligations de due diligence des investisseurs et de transparence des émetteurs ont été introduites pour garantir l'accès des investisseurs à toutes les informations nécessaires pour prendre des décisions d’investissement éclairées en matière de titrisation.

Europe

Le EUSR décrit clairement les documents et données spécifiques qui doivent être partagés avec les investisseurs au sujet de leurs investissements titrisés, et qui en détaillent à la fois le contenu et le format. Ce règlement impose également aux investisseurs d’examiner ces informations avant d’investir puis de manière continue.

Contrairement au régime précédant l'année 2019, l’obligation de garantir le respect de ces exigences est imposée à la fois à la partie « sell-side » (initiateur/sponsor) et à la partie « buy-side » (investisseur). Les investisseurs sont tenus de remplir leurs obligations de due diligence, y compris de vérifier que les exigences en matière de transparence et de publication d’informations sont respectées, même si les parties « sell-side » ne sont pas légalement tenues de s’y conformer. Ces exigences s’appliquent non seulement aux titrisations au sein de l’UE, mais également aux transactions dans des « pays tiers » – lorsque ni l’émetteur ni l’initiateur ne sont établis au sein de l’UE – afin de permettre aux investisseurs institutionnels de l’UE de participer à ces opérations.

Royaume-Uni

Le SRF britannique adopte une approche similaire en matière de due diligence, mais elle a évolué pour être davantage fondée sur des principes concernant les informations spécifiques requises et leur forme. Il existe un test des « informations suffisantes » qui invite seulement l’investisseur à juger s’il existe suffisamment d’informations pour permettre une évaluation indépendante des risques, quel que soit le format. Cela signifie que les investisseurs institutionnels britanniques peuvent désormais investir dans des titrisations de « pays tiers » sans avoir besoin d’un reporting continu dans un modèle spécifique, ce qui constitue une avancée positive au Royaume-Uni. Néanmoins, nous pensons que les investisseurs britanniques doivent tenir compte des implications sur la liquidité du marché secondaire si les données ne sont pas fournies sous une forme qui satisfasse l'EUSR ce qui limiterait les investissements des investisseurs institutionnels de l’UE.

Un suivi continu et des tests de résistance réguliers

L’obligation de contrôler la performance des titrisations est un aspect crucial des cadres de titrisation du Royaume-Uni et de l’UE. L’objectif est de promouvoir la stabilité du marché et des résultats positifs pour les investisseurs. Cela nécessite :

- D'effectuer périodiquement des tests de résistance des flux de trésorerie.

- De veiller à ce que la direction générale soit pleinement consciente des risques liés à la détention de titrisations.

Contrairement à l’approche fondée sur des principes du SRF britannique, les lignes directrices de l’UE restent assez détaillées et contraignantes. Néanmoins, dans la pratique, les principes fondamentaux du suivi continu et des tests de résistance sont les mêmes au Royaume-Uni et dans l’UE. Ces principes sont notamment les suivants :

- Exiger des investisseurs institutionnels qu’ils établissent des politiques et des procédures internes qui régissent le processus d’investissement.

- Établir des procédures spécifiques pour informer la direction générale et les organes de supervision des résultats des tests de résistance et des activités de suivi, en garantissant :

- La responsabilité

- Une gouvernance solide

- Une documentation complète

- L'auditabilité

Qui est concerné ?

Les cadres de titrisation de l’UE et du Royaume-Uni englobent tous les investisseurs institutionnels. Ceux soumis à ces règles sont notamment les suivants :

- Établissements de crédit y compris les banques et autres institutions financières qui acceptent les dépôts et octroient des prêts.

- Entreprises d’investissement qui offrent des services d’investissement à des tiers, tels que la gestion de portefeuilles ou la prestation de conseils en investissement.

- Les entreprises d’assurance et de réassurance aident à gérer et à atténuer les risques pour les particuliers, les entreprises et sur les marchés financiers.

- Gestionnaires de fonds d’investissement alternatif (AIFM), y compris les hedge funds, les fonds de capital-investissement et les fonds immobiliers.

- Institutions de retraite professionnelle (IRP) ou fonds de pension qui gèrent l’épargne retraite et fournissent des prestations de retraite. Les fiduciaires ou les gestionnaires sont tenus de mettre en place des procédures écrites pour les investissements dans des titrisations, couvrant à la fois le pré-investissement et la due diligence continue. Cela s’applique même lorsque les investissements sont effectués par le biais de comptes séparés portant le nom du régime de retraite. Bien que les tâches de due diligence puissent être déléguées, les fiduciaires ou les gestionnaires en demeurent responsables à moins qu’une partie autorisée par la FCA ou la PRA en assume la responsabilité.

- Les sociétés de gestion d’OPCVM gèrent les « organismes de placement collectif en valeurs mobilières (OPCVM) », qui sont des fonds d’investissement réglementés au niveau européen.

- OPCVM gérés en interne – ceux qui sont gérés en interne plutôt que par une société de gestion externe.

Le nouveau SRF britannique a clarifié les règles relatives à la responsabilité de vérification du respect des obligations de due diligence lorsqu’elle a été déléguée par un propriétaire d'actifs à un gestionnaire d’actifs. Lorsque ce gestionnaire d’actifs est soumis au SRF britannique, il lui incombera de veiller au respect des règles de due diligence. Toutefois, si le gestionnaire d’actifs n’est pas soumis à ces règles (tel qu’un fonds d'investissement alternatif (FIA) non britannique), la responsabilité de la conformité avec le SRF britannique incombe au propriétaire d’actifs.

L’obligation pour les investisseurs institutionnels (y compris potentiellement ceux entrant dans le champ d’application de la réglementation par le biais de leur exposition à des positions de titrisation via des comptes gérés et des fonds d’investissement) de s’assurer que les titrisations dans lesquelles ils investissent sont conformes à la réglementation, fait entrer toutes les titrisations dans le champ d’application, quelle que soit leur lieu d'origination.

Ainsi, par exemple, un CLO de « pays tiers » – par exemple des États-Unis – devra être en conformité avec les réglementations respectives pour que les investisseurs institutionnels européens et britanniques puissent y participer. Tandis que le marché australien a adopté plus tôt la création de titrisations conformes aux réglementations européennes et britanniques, les États-Unis semblent de plus en plus désireux de le faire.

L’esprit de la réglementation est clair pour nous

Malgré la complexité des détails de ces réglementations, l’esprit qui sous-tend leur existence est clair pour nous. Elles ont été mises en œuvre en réponse à la crise financière mondiale pour :

- gérer l'asymétrie d’information entre les parties « sell-side » et les investisseurs.

- assurer un alignement des intérêts entre les initiateurs de garanties titrisées, les sponsors de titrisations et les investisseurs dans les opérations de titrisation, en exigeant des parties « sell-side » qu’elles conservent une participation dans les produits titrisés (principe du « skin in the game »).

- augmenter la robustesse du marché en mettant en place des garde-fous autour des normes de souscription et d’origination.

Les investisseurs disposent ainsi de suffisamment d’informations pour prendre des décisions d’investissement éclairées. Pour le marché de la titrisation, les réglementations améliorent la solidité des normes, la transparence des structures, la qualité des actifs sous-jacents et augmente la confiance du marché à l'égard du secteur, soit autant de facteurs favorables à sa croissance.

Néanmoins, le cadre européen de titrisation détaillé et prescriptif et les différences avec ceux du Royaume-Uni ont rendu l’environnement réglementaire complexe pour les émetteurs et les investisseurs, créant ainsi d’importantes barrières à l’entrée pour les nouveaux entrants. Le renforcement de la supervision réglementaire favorise l’intégrité du marché, mais exige également des mécanismes solides de la part des acteurs du marché pour contrôler efficacement la conformité.

Une simplification en vue ?

Fort heureusement, des efforts croissants sont déployés pour simplifier et atténuer certains des aspects difficiles et exigeants de la réglementation en matière de titrisation. Des progrès positifs ont déjà été réalisés au Royaume-Uni et pourraient maintenant s’étendre à l’Europe. Des rapports médiatisés publiés par Christian Noyer, Enrico Letta et Mario Draghi, figures de proue de l’establishment européen, ont tous souligné l’importance de la titrisation pour renforcer la capacité de prêt des banques européennes, créer des marchés de capitaux plus profonds et accroître la compétitivité de l’UE. Le rapport Draghi souligne notamment que la titrisation peut rendre les bilans des banques plus flexibles en leur permettant de transférer une partie du risque aux investisseurs, de libérer du capital et de débloquer des prêts supplémentaires, ce qui est essentiel pour l’UE qui dépend fortement du financement bancaire. Ce rapport souligne également que la titrisation peut se substituer au manque d’intégration des marchés de capitaux en permettant aux banques de regrouper des prêts provenant de différents États membres en actifs standardisés et négociables pouvant être achetés par des investisseurs non bancaires. Ces éclairages façonnent l'avenir du marché de la titrisation et sont essentiels à la stratégie de l’UE visant à stimuler sa croissance économique et sa compétitivité.

L’UE a lancé plusieurs consultations afin de recueillir les commentaires des participants de marché sur l’efficacité du cadre actuel de titrisation et les domaines susceptibles d’être améliorés. Il s’agit notamment d’une consultation ciblée, lancée en octobre 2024, qui visait à recueillir des commentaires sur divers points, notamment les exigences en matière de due diligence, la transparence et la norme STS. Cette consultation avait pour objectif d’affiner et d’améliorer la fonctionnalité du marché, en veillant à ce qu’il réponde aux besoins de l'ensemble des parties prenantes.

En outre, l’Autorité européenne des marchés financiers (AEMF) a mené une consultation sur la révision des exigences de publication d’informations pour les titrisations non cotées, proposant un modèle de publication simplifié pour améliorer la proportionnalité dans les processus d’échange d’informations, tout en garantissant une supervision efficace. D’autres consultations ont été annoncées, dont l’objectif principal est d’accroître l’efficacité du marché de la titrisation en révisant la réglementation à court terme. Un assouplissement des règles de due diligence concernant les titrisations des « pays tiers » – comme cela a été fait au Royaume-Uni – permettrait aux investisseurs européens d’investir dans des titrisations américaines qui pourraient ne pas être admissibles en raison de différences en matière de reporting, mais où les informations disponibles sont essentiellement suffisantes.

Nous sommes d’accord avec PCS (Prime Collateralised Securities), une initiative indépendante à but non lucratif dont l’objectif est de soutenir et de renforcer le marché européen de la titrisation en tant qu’outil sûr et solide de financement de l’économie. Cette initiative affirme succinctement que le cadre réglementaire doit être « proportionné, fondé sur des principes et pragmatique ». Cette approche permet de s’assurer que les réglementations sont adaptées aux risques encourus, qu’elles reposent sur des principes généraux plutôt que sur des règles normatives, et que leur mise en œuvre est pratique pour les participants de marché.

Pourquoi une gestion active ?

Face à ces signes de dynamique positive, lorsque nous examinons les détails des réglementations et la manière de les interpréter, nous ne perdons pas de vue la raison pour laquelle elles ont été introduites. Chez JHI, une due diligence fondamentale détaillée, un contrôle exhaustif et des tests de résistance de nos expositions ont toujours été au cœur de nos processus d'investissement dans les titrisations.

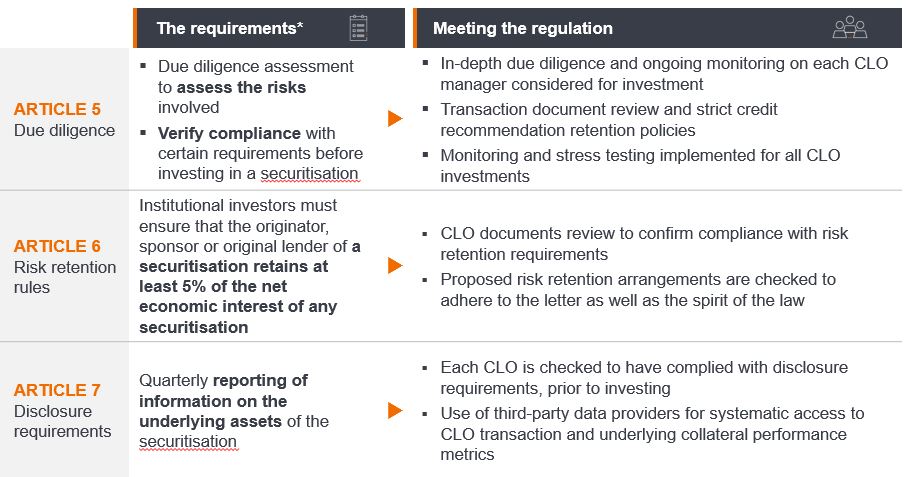

Chaque investissement est soumis à notre vérification stricte et indépendante de la conformité pré-négociation en phase avec la réglementation européenne sur la titrisation. L'Illustration 3 prend l’exemple d’un CLO (« collateralised loan obligation ») – un portefeuille titrisé de prêts à effet de levier – et montre comment nous respectons la réglementation à la fois avant l’investissement et sur une base continue.

Illustration 3 : respect de la réglementation européenne sur la titrisation

*Remarque : Description générale du règlement de l’UE sur la titrisation (UE 2017/2402). Ne constitue pas une description complète de la réglementation. Pour tout conseil juridique sur l’éligibilité d’un investissement ou les obligations de conformité, veuillez consulter un professionnel du droit.

Avec environ 67 gérants de CLOs supervisant plus de 640 transactions uniques sur CLOs[3], chaque transaction CLO est distincte. Une due diligence rigoureuse peut aider à faire la différence entre les approches de gestion du risque des gérants de CLOs et le potentiel de rendement/risque des opérations individuelles sur CLOs, ce qui permet de contrôler la concentration des gérants et d’améliorer l’optimisation de la construction du portefeuille.

Nous pensons qu’une conjugaison d’expertise quantitative et qualitative est essentielle à ce processus, ainsi qu’au respect des normes réglementaires de l’UE. La qualité de la garantie est l’un des aspects clés sur lesquels nous nous centrons, car elle conditionne le risque de crédit des tranches junior et le risque de marché des tranches senior lors de perturbations sur les marchés. Une compréhension claire des variations de la qualité de la garantie, souvent baptisée « tiering » des gérants de CLOs, est essentielle pour une gestion efficace des risques. Dans des conditions de marché stables, les différences de prix entre les tranches senior, comme les CLO notés AAA, peuvent ne pas être apparentes, mais une différenciation survient pendant les périodes de volatilité.

Pour les investisseurs en quête de performances stables sur le long terme, une stratégie de gestion active qui intègre le « tiering » des gérants de CLOs peut contribuer à réduire les risques baissiers et à maximiser les avantages de la diversification offerts par les titrisations. Chaque investissement que nous réalisons est continuellement soumis à des tests de résistance pour nous assurer qu’il peut résister à des défauts, même dans le scénario le plus grave, et les paramètres critiques sont analysés pour comprendre leur impact potentiel sur les CLOs individuels et la performance globale du portefeuille.

Selon nous, la gestion active doit disposer des outils et des processus permettant d’investir efficacement sur les marchés de la titrisation, tout en respectant les réglementations contraignantes. Elle doit également s'appuyer sur l’expérience nécessaire pour naviguer sur ces marchés, non seulement pour évaluer les opportunités et les risques, mais également pour s’adapter aux nouveaux cadres et règles à mesure qu’ils voient le jour.

Notes de bas de page

[1] Les critères de simplicité comprennent des exigences relatives à l’homogénéité des expositions sous-jacentes, aux normes de souscription et à la qualité de crédit des garanties. Les exigences de normalisation comprennent des déclencheurs d’amortissement anticipé, le retour au remboursement séquentiel axé sur le déclenchement de la performance, et une atténuation « appropriée » des risques de taux d’intérêt et de change. Parmi les exigences en matière de transparence figurent l’élaboration d’un modèle de flux de trésorerie du passif et d’au moins cinq ans de données historiques sur les défauts et les pertes pour des actifs similaires à la garantie sous-jacente de la transaction. Le respect de ces critères signifie que les actifs peuvent bénéficier d’un traitement préférentiel en matière de capital.

[2] Cela signifie que la partie détenant la rétention absorbera les premières pertes jusqu’au pourcentage retenu.

[3] Source : Janus Henderson Investors, Bloomberg, Index Calc et indices JPMorgan, au 21 mars 2025.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.