Principaux points à retenir :

- De nombreuses actions de FPI cotés en bourse continuent d'intégrer des perspectives toujours très pessimistes. Toutefois, un regain d'intérêt des investisseurs à l'égard de la classe d’actifs est justifié étant donné qu'une baisse substantielle des valorisations a déjà eu lieu.

- Ce point de vue est attesté par certaines sociétés qui présentent de solides fondamentaux opérationnels, par la réouverture des marchés de la dette des FPI cotés en bourse et par une confiance accrue dans les dividendes.

- Bien que des défis et des risques persistent, une approche hautement sélective permet d'identifier les entreprises et les secteurs bénéficiant de changements structurels qui offrent des sources de revenus locatifs à l'origine d'une croissance réelle, même en période de ralentissement économique.

Alors que les investisseurs réfléchissent à l’impact d’un point d’inflexion des taux d’intérêt sur leurs décisions d’allocation d’actifs, nous mettons en contexte l’ajustement sensible des prix observé sur les marchés européens de l’immobilier commercial dans le sillage de la hausse des taux d’intérêt. Bien que le voyage semble long, les investisseurs immobiliers se demandent maintenant : « La fin de la crise est-elle imminente ? » et « Est-il temps de réinvestir dans le secteur ? »

Un examen plus approfondi des valorisations par rapport aux fondamentaux actuels

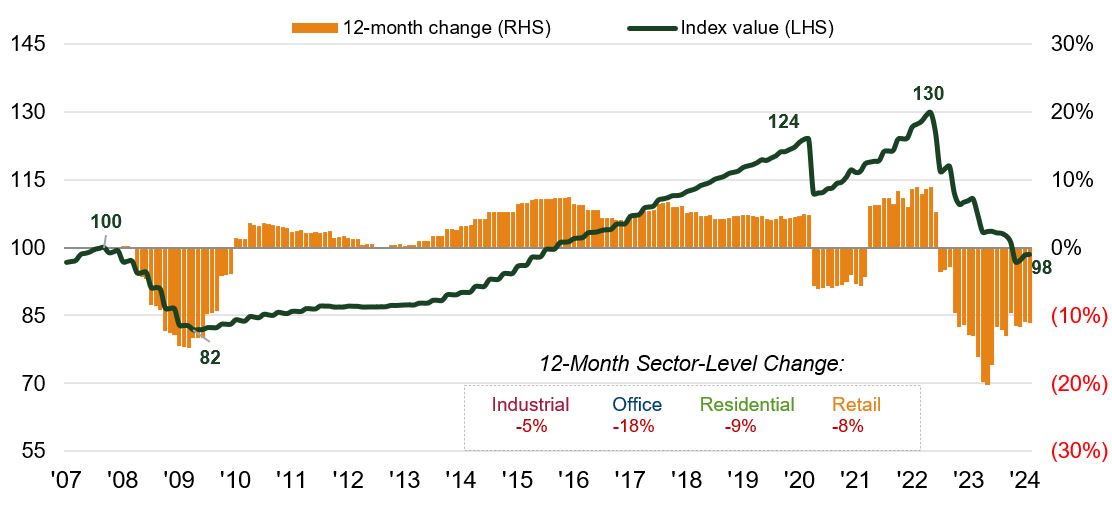

Les données des analystes immobiliers renommés Green Street cherchent à fournir une vue en temps réel des prix des marchés immobiliers sous-jacents en Europe. La baisse supérieure à 25 % des prix nominaux des actifs, bien plus élevée en termes réels (corrigés de l'inflation), de l'immobilier commercial européen moyen de « grade B » met en évidence l'ampleur de la correction observée lors de cette crise. Comme toujours, les moyennes peuvent être trompeuses, des secteurs immobiliers tels que les actifs de bureaux secondaires enregistrant des baisses bien plus importantes (et persistantes). À l'inverse, les secteurs bénéficiant d'une croissance structurelle, tels que les logements étudiants, les logements locatifs et le stockage en libre-service, connaissent des corrections bien moindres (de nombreuses valorisations étant déjà en hausse), soutenues par leurs perspectives de croissance locative plus solides.

Graphique 1 : Indice Pan European B/B+ Quality Property

Source : Green Street Advisors European Commercial Property Monthly, 1er février 2024. Indice Green Street Pan European B/B+ Quality Property : estimations préliminaires au 1er février 2024. Les indices sectoriels de Green Street sont construits sur la base des taux de croissance des prix moyens pondérés par le PIB des différents marchés, rebasés sur les pics de 2007. Rien ne garantit que les tendances passées se maintiendront ou que les prévisions se réaliseront.

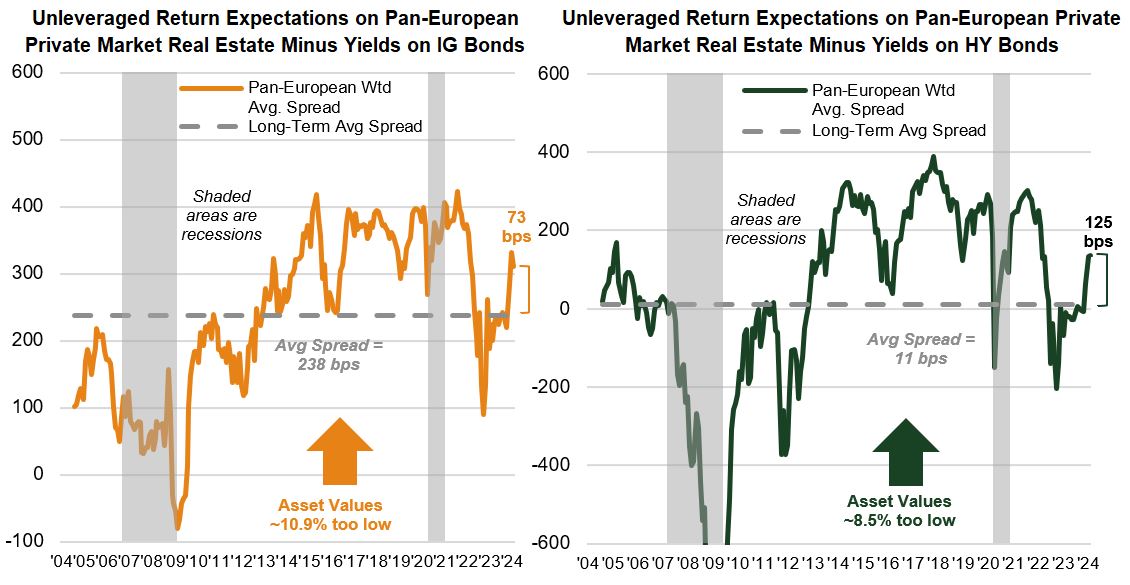

Reconstitution des primes de risque dans l'immobilier

Bien que les valeurs de marché publiées sur l'immobilier direct n'aient pas encore atteint leur plus bas, il y a des raisons de penser qu'elles s'en approchent. La prime de risque de l'immobilier par rapport aux obligations est en train de se reconstituer pour se situer au-dessus des moyennes à long terme, d'où les signes de retour des investisseurs sur les marchés immobiliers, initialement sur les secteurs à la croissance structurelle tels que les actifs industriels/logistiques et les alternatives telles que les tours, les entrepôts et les logements étudiants.

Graphique 2 : Performances réconfortantes et coûts de la dette

Source : BAML, Bloomberg, Moody's, IHS Markit, Green Street. Green Street Advisors European Commercial Property Monthly, 1er février 2024. Performance sans effet de levier = écarts de performance entre un financement par la dette et un financement par capitaux propres (sans effet de levier). Spread = différence entre le rendement immobilier du marché hors cote et le rendement des obligations Investment Grade/High Yield. Pb = points de base. Les performances passées ne permettent pas de prédire les performances futures.

La question est de savoir quand les taux européens baisseront, et pas s'ils baisseront

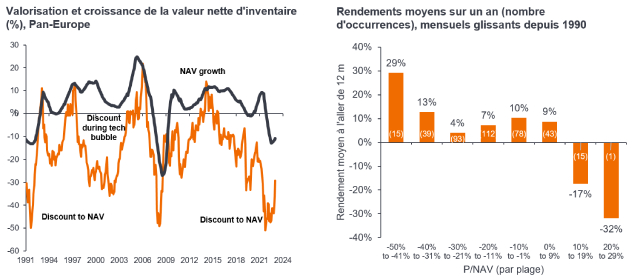

Il est également important de rappeler que nous investissons sur les marchés immobiliers cotés, où les prix sont prospectifs et sont fixés quotidiennement par les investisseurs sur les marchés d'actions. Ces prix s'ajustent donc généralement plus rapidement aux inversions de la conjoncture macroéconomique que les valorisations rétrospectives de l'immobilier non coté. C'est ce que nous avons constaté avant la crise actuelle, les actions immobilières européennes ayant chuté de plus de 45 % au cours des neuf mois se terminant en octobre 2022, bien avant que les valeurs de l'immobilier direct n'aient été fortement ajustées à la baisse.

Il est important de noter que c'est maintenant l'inverse qui semble se produire : l'immobilier coté a entamé sa reprise au quatrième trimestre 2023 sur fond d'évolution des prévisions de taux d'intérêt, et la question se pose désormais de savoir « quand et pas si » les taux en Europe seront abaissés en raison du recul de l'inflation et de l'atonie de la croissance.

Graphique 3 : Les valorisations de l'immobilier coté sont prospectives alors que les valorisations de l'immobilier hors cote sont rétrospectives

Source : Morgan Stanley Research, analyse de Janus Henderson Investors, au 31 décembre 2023. NAV = valeur nette des actifs, soit la valeur totale d'un actif minorée de l'encours de la dette et des dépenses en capital fixe. Lorsque le cours de marché d'un investissement est inférieur à sa NAV, on dit qu'il se négocie avec une décote. Les performances passées ne permettent pas de prédire les performances futures.

Nous observons des indicateurs positifs

Si les évolutions enregistrées depuis le début de l'année 2024 mettent en évidence l'inutilité d'essayer d'anticiper les marchés, nous pensons que la baisse du cours des actions offre aux investisseurs « une seconde chance ».

La clé de notre point de vue réside dans les preuves suivantes :

- Les fondamentaux opérationnels restent sains; les taux d'occupation élevés et la hausse des loyers, qui ont bénéficié de l'inflation au sein de l'économie, ont été un thème récurrent sur la période considérée. Ce thème, associé à la croissance due aux développements et à la réversion intégrée, ouvre la voie à une croissance durable des loyers et des bénéfices pour de nombreuses entreprises, malgré la hausse des coûts d'intérêt. Le propriétaire d'actifs logistiques Segro a récemment publié ses résultats, soulignant que « ... au cours des trois prochaines années, nous prévoyons d'augmenter nos loyers actuels de plus de 50 % en exploitant la réversion intégrée, en louant des unités vacantes et en développant de nouvelles surfaces ».

- Les marchés de la dette des FPI cotés en bourse ont rouvert leurs portes ces derniers mois, avec des émissions par des sociétés immobilières sur les marchés obligataires nationaux et internationaux. À titre d'exemple, le propriétaire allemand de résidences Vonovia (VNA) a réalisé sa première émission obligataire depuis 2022 ; une obligation de 400 millions de livres sterling sur 12 ans en janvier dernier, pour un coût de 4,5 % en euros, soit sensiblement moins que le rendement implicite de ses obligations il y a 6 ou 12 mois. Cette tendance apporte la certitude que les échéances de la dette dans les années à venir seront gérables et que certaines entreprises peuvent être relativement gagnantes dans un monde de « nantis et de démunis » en termes de coût et d'accès au capital, ce qui pourrait offrir des opportunités de croissance future.

- La confiance dans les fondamentaux opérationnels et les prévisions de stabilisation des valorisations donnent aux entreprises une plus grande confiance dans leur capacité à récompenser leurs actionnaires par le biais des dividendes et de la croissance de ces derniers. Nous tenons à souligner le versement d'un dividende par le propriétaire de centres commerciaux Unibail-Rodamco-Westfield (URW) après une suspension de trois ans destinée à assainir son bilan.

Notre mantra : la clé réside dans la sélectivité

Il est clair que des défis et des risques demeurent et que tous ne sortiront pas indemnes d'une correction de cette ampleur. Il reste donc primordial d'être hautement sélectif en se concentrant sur la solidité des bilans et en identifiant des secteurs de marché dont les flux de revenus locatifs peuvent générer de la croissance « réelle » face au ralentissement des économies et aux changements structurels qui affectent le marché immobilier.

De notre point de vue cependant, il est également important de se rappeler qu'une correction significative des prix de l'immobilier s'est déjà produite et qu'il est probable que 2024 connaîtra un point d'inflexion marqué par la fin de la tendance baissière des prix. Étant donné que de nombreuses actions de FPI cotés en bourse intègrent toujours des perspectives très pessimistes, nous estimons qu’un regain d'intérêt des investisseurs à l’égard de la classe d’actifs est justifié et pourrait bientôt être récompensé.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné, utilisé pour évaluer la santé financière d'une entreprise.

Rendement obligataire : niveau de revenu d'un titre généralement exprimé en pourcentage. Dans le cas d'une obligation, il s'agit du paiement du coupon divisé par le cours actuel de l'obligation. La baisse des rendements obligataires se traduit par une hausse des cours des obligations.

Rendement implicite : le rendement de l'obligation sous-jacente d'un contrat à terme en le valorisant comme si le sous-jacent était livré à expiration du contrat à terme.

Obligations Investment grade et High yield :les obligations Investment grade sont émises généralement par des gouvernements ou des entreprises considéré(e)s comme peu susceptibles de faire défaut sur leur dette, ce qui se reflète dans une notation plus élevée attribuée par les agences de notation. Les obligations High yield comportent généralement un risque plus élevé de défaut de paiement de la part de l'émetteur, de sorte qu'elles sont généralement émises avec un taux d'intérêt (coupon) plus élevé pour compenser le risque supplémentaire.

Nominal ou réel : les prix/valeurs nominaux représentent les valeurs actuelles ; les prix/valeurs réels sont ajustés en fonction de l'inflation.

Prime de risque de l'immobilier par rapport aux obligations : le rendement excédentaire que les investisseurs exigent pour investir dans l'immobilier par rapport à un investissement dans des obligations (par exemple des obligations d'entreprises ou d'État).

Informations importantes

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les sociétés d’investissement immobilier cotées (FPI), peuvent être soumis à des risques supplémentaires, notamment des risques de taux d’intérêt, de gestion, fiscaux, économiques, environnementaux et de concentration.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.