Actions européennes : les gagnants discrets de la révolution de l’IA

Les grandes entreprises technologiques peuvent-elles maintenir leur plan de construction et de dépenses importantes dans le domaine de l’IA au cours des prochaines années ? Le Gérant Tom O’Hara affirme que c’est possible, avec des avantages potentiels pour toute une série d’entreprises européennes qui participent à cette révolution pluriannuelle.

11 minutes de lecture

Principaux points à retenir :

- Dans la perspective d’une période prolongée d’investissements importants pour les grandes entreprises, les valeurs qui font partie du « commerce de l’IA » sont confrontées à de nombreuses questions quant à leur capacité à réaliser leurs ambitions.

- Il est facile de sous-estimer l’engagement des hyperscalers à soutenir cette prochaine vague technologique et nous pensons que les robinets des dépenses resteront ouverts, avec des avantages durables pour la chaîne d’approvisionnement.

- La « Telco-fication » potentielle des « hyperscalers » mérite d’être examinée de près. Mais nous restons convaincus de la pertinence de notre approche européenne, qui consiste à investir dans les bénéficiaires de ce déploiement massif de capitaux sur plusieurs années, en tant que source de croissance macro-résiliente du chiffre d’affaires pour les fournisseurs de la région.

Comme c’est le cas pour toutes les grandes fluctuations du marché, la dernière vente spectaculaire – cette fois-ci des actions considérées comme faisant partie du « commerce de l’IA » – nécessitait une explication convaincante. Les articles des médias financiers n’ont guère de chance d’être lus si l’idée principale est que « quelque chose a beaucoup monté ou baissé sans raison apparente », même si cette explication est souvent exacte (en raison de la domination croissante du marché par une combinaison d’argent à court terme, d’argent passif et d’argent géré par ordinateur).

Pour les créateurs de contenu, il est intéressant de noter l’émergence d’inquiétudes toujours plus nombreuses concernant les énormes quantités de capitaux déployés par les hyperscalers (Amazon, Microsoft, Google, ainsi qu’Oracle, Meta et un ou deux autres, selon la définition qui en est donnée) dans la constitution d’infrastructures de centres de données pour alimenter leurs ambitions en matière d’IA. L’anxiété liée aux dépenses d’investissement s’est parfaitement associée à cet épisode particulier du marché. Il est désormais bien connu que les budgets sont importants, puisqu’ils s’élèvent à plus de 200 milliards de dollars par an et ne cessent de croître. Environ la moitié du capital est investie dans des actifs à long terme tels que les terrains et les bâtiments, l’autre moitié étant consacrée à du matériel à durée de vie plus courte tel que les GPU, dont NVIDIA, en tant que principal concepteur de puces d’intelligence artificielle, serait probablement un bénéficiaire disproportionné.

JHI

JHI

L’argument avancé suggère que ces entreprises ont du mal à démontrer qu’elles ont des revenus correspondants liés à l’IA et qu’elles pourraient donc être contraintes à un hiatus qui pourrait faire s’écrouler le château de cartes de la chaîne d’approvisionnement de l’IA. Cet argument a réussi à gagner en importance ces dernières semaines, malgré la saison des résultats du deuxième trimestre qui a apporté à la fois des perspectives de dépenses d’investissement plus élevées et une défense solide de la part des grandes entreprises quant à la justification stratégique de leurs dépenses excessives. Sundai Pichai (Président-Directeur général de Google et d’Alphabet) a résumé le ton de manière succincte :

« Je pense que lorsque nous traversons une telle courbe, le risque de sous-investissement est bien plus grand que le risque de surinvestissement. »

Schéma 1 : Dépenses d’investissement des hyperscalers (à partir de 2024 d’après les prévisions consensuelles)

Notez que cela exclut les investissements substantiels réalisés par Meta

Source : Janus Henderson, Bloomberg, consensus des prévisions de Visible Alpha, au 10 août 2024. Indiquer le total des dépenses d’investissement pour chaque année civile. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Dans cet article, nous examinons certains des arguments avancés dans le cadre de ce scepticisme à l’égard du « retour sur investissement (ROI) de l’IA », tout en proposant quelques contre-arguments. Comme c’est souvent le cas avec n’importe quel(le) modèle ou théorie (ce qui est une terminologie flatteuse pour les réflexions non fondées des professionnels de la finance, y compris votre rédacteur...), quelques ajustements ici et là peuvent conduire à une conclusion très différente.

Les grandes entreprises technologiques continuent de dépenser pour l’instant – la chaîne d’approvisionnement est bien placée pour en profiter

Nous pensons que les partisans du retour sur investissement de l’IA ont sous-estimé à la fois l’engagement des hyperscalers à soutenir cette nouvelle vague technologique et leur volonté d’accepter une évolution du profil financier de leurs activités. Cela se traduit par une augmentation de l’intensité des actifs (et une dilution potentielle des rendements, mais seul le temps le dira) qui se manifeste dans les ratios financiers. Peut-être sommes-nous en train d’assister à la métamorphose de ces entreprises en quelque chose de plus proche des sociétés de télécommunications (Telcom), qui, pendant des décennies, ont été tributaires de grands cycles de capitaux consécutifs dictés par les évolutions technologiques. À cet égard, ce n’est pas parce que l’augmentation des recettes provenant des dépenses d’investissement n’est pas immédiatement évidente que les investissements cesseront. La chaîne d’approvisionnement de l’IA – à laquelle nous sommes exposés par le biais d’équipements de semi-conducteurs, d’autres équipements de centres de données et même de matériaux de construction – restera, selon nous, bien soutenue par la demande d’hyperscalers pendant un certain nombre d’années.

S’agit-il d’une stratégie d’entreprise rationnelle ou irréfléchie ?

On pourrait faire le pronostic pessimiste selon lequel, loin de démontrer une croissance des revenus suffisante pour un retour sur investissement respectable, cet énorme déploiement de capital pourrait être conforme au principe consistant à « rester en activité ». Même si un tel scénario négatif concernant les recettes de l’IA devait prévaloir, nous pensons qu’il est erroné de supposer que les robinets des dépenses seront fermés, pour les raisons suivantes :

- L’instinct de conservation l’emporte sur l’orthodoxie économique superficielle inhérente à la notion de retour sur investissement, lorsque l’alternative est le risque non négligeable d’une entreprise en perte de vitesse, voire inexistante, à plus ou moins brève échéance. En d’autres termes, il s’agit de« faire ou mourir ». Imaginez que vous soyez le seul prestataire de services cloud à ne pas disposer de capacités d’IA, ou d’une capacité suffisante, dans un monde où l’IA a proliféré avec succès.

- Ces entreprises en ont largement les moyens. Collectivement, les sociétés concernées par ce paradigme de l’IA restent fortement génératrices de flux de trésorerie disponibles et affichent un bilan de trésorerie nette en hausse de plusieurs centaines de milliards de dollars, malgré d’importants investissements dans des centres de données. La constitution d’infrastructures à grande échelle a généralement nécessité le soutien des pouvoirs publics. Heureusement pour la chaîne d’approvisionnement de l’IA, les hyperscalers sont plus riches et plus solvables que la plupart des gouvernements. Cette situation est très différente d’une autre transition technologique contemporaine. La diffusion des véhicules électriques dans la société dépend en fin de compte de la capacité des ménages à juger de leur valeur, généralement grâce à des mesures incitatives gouvernementales, tout en supportant la baisse de la valeur résiduelle de leurs véhicules à mesure que de nouveaux modèles plus performants arrivent sur le marché.

- On ne sait pas très bien qui aurait le pouvoir de forcer ces mastodontes à s’arrêter. Il est remarquable que les voix les plus importantes du récent malaise lié au retour sur investissement n’émanent pas du sommet des registres d’actionnaires des grandes entreprises. Il semble qu’il s’agisse plutôt d’une cohorte de fonds spéculatifs sensibles aux médias (dont la plupart ne se préoccupent probablement pas beaucoup au-delà d’un horizon à court terme) et de praticiens de la Silicon Valley/du capital-risque, dont on pourrait dire qu’ils ont un état d’esprit profondément enraciné, axé sur les « d’actifs légers » (pensez aux logiciels), gracieusement acquis au cours des deux dernières décennies. On peut donc dire qu’ils ont du mal à comprendre l’évolution du profil financier des hyperscalers vers un profil plus lourd en termes d’actifs, de longue durée et potentiellement encombrant.

Les (mauvais) enseignements de l’histoire

Des parallèles ont été établis entre le cycle d’investissement dans l’IA et les booms d’investissement qui se sont transformés en débâcles lors du déploiement des chemins de fer et du télégraphe au 19ème siècle. Il s’agissait de grandes vagues de déploiement de capitaux fondées sur une opportunité de revenus et de profits qui s’est avérée surestimée.

Pire encore pour l’IA, les investisseurs du 19ème siècle connaissaient au moins la fonction concrète – et la voie vers les revenus – de ces infrastructures historiques : les marchandises et les personnes paieraient pour voyager sur les chemins de fer ; les gouvernements, les organes de presse, les chemins de fer et d’autres entreprises paieraient pour le transfert plus rapide d’informations grâce au télégraphe.

Mais quelle est la valeur de l’IA ? Si nous avons du mal à la définir, comment pouvons-nous justifier l’investissement ? La réponse, pour l’instant, est la mesure plus conceptuelle et amorphe de la « productivité », pour les entreprises, pour les gouvernements et – peut-être – pour les consommateurs via les appareils intelligents. L’argument avancé suggère que les applications « phares » n’ont pas encore fait leur apparition. C’est peut-être troublant, mais nous pensons que le prix de la « productivité » de l’IA est si important – et que le coût de l’absence de protection est un tel désavantage concurrentiel potentiel – qu’il est suffisant pour soutenir la poursuite de l’IA, pour l’instant.

La plupart des entreprises, du moins les grandes sur lesquelles nous nous concentrons, accélèrent leurs investissements dans l’intelligence artificielle via des systèmes de planification des ressources d’entreprise (ERP) qui peuvent potentiellement stimuler l’efficacité de l’entreprise et des systèmes, des chatbots, des processus de recherche et de développement améliorés, Microsoft Co-pilot et ainsi de suite. Les nouvelles demandes devraient arriver à temps. En réalité, cet article a été rédigé à l’aide de la fonctionnalité de « chat » de Quartr (qui est comme Spotify pour les sélectionneurs d’actions, avec des appels de bénéfices en direct et des transcriptions fournissant les matières premières pour des outils intelligents de recherche et d’analyse par l’IA).

Il existe une autre distinction importante qui limite les analogies entre les chemins de fer et le télégraphe : les bilans. Les chemins de fer ont supplanté les canaux, principalement par l’intermédiaire de sociétés nouvellement créées. Le télégraphe a remplacé les lettres, les drapeaux, les courriers et les poneys, principalement par l’intermédiaire de nouvelles sociétés. Les fondamentaux microéconomiques de ces cycles d’investissement – la position de financement des sociétés d’investissement – étaient donc plus susceptibles de connaître des périodes de croissance et de récession. Il est préférable de considérer l’IA comme une technologie itérative poursuivie par des opérateurs historiques déjà puissants. Les bénéfices et les flux de trésorerie existants sont partiellement réinvestis dans la prochaine génération de fonctionnalités. L’investissement en capital est donc susceptible d’être plus régulier et moins sensible à la conjoncture macroéconomique. Des dépenses d’investissement constamment élevées, accompagnées d’impératifs technologiques de la prochaine génération, s’apparentent davantage au secteur des télécommunications des 30 dernières années environ, qu’aux mises en garde du 19ème siècle en matière de spéculation, qui étaient, en réalité, exacerbées par des modèles d’entreprise spéculatifs.

Les preuves s’accumulent en faveur d’une éventuelle « telco-fication » des Big Tech dans les états financiers

Microsoft offre l’une des vues les plus claires (le jeu de mots est intentionnel) sur l’augmentation de l’intensité des actifs et des dépenses d’investissement des hyperscalers : à quel point leurs revenus dépendent de l’infrastructure physique. Les états financiers de Microsoft, qui est l’entreprise dont l’activité repose le plus sur l’informatique dématérialisée, ne sont pas compliqués par le moteur de recherche de Google et les activités de YouTube, par exemple, ni par l’activité de commerce électronique colossale d’Amazon.

Entre 2014 et 2024, Microsoft a :

- Multiplié la valeur comptable des immobilisations corporelles par plus de 10, passant d’environ 13 milliards de dollars à 135 milliards de dollars.

- Augmenté de plus de 800 % les dépenses d’investissement annuelles, qui sont passées d’environ 5,5 milliards de dollars à environ 44,5 milliards de dollars entre juin et la fin de l’année qui vient de faire l’objet d’états financiers. Chaque année, des sommes considérables sont consacrées à l’achat de bâtiments et d’équipements.

- Augmenté le chiffre d’affaires du groupe de près de 300 %, le faisant passer d’environ 87 milliards de dollars à environ 245 milliards de dollars.

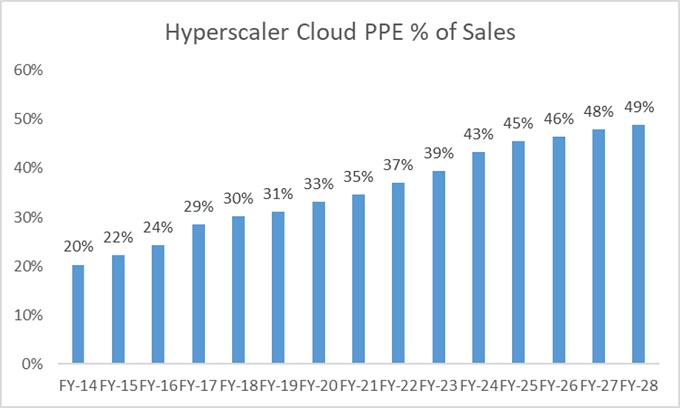

Cette divergence entre l’investissement annuel de Microsoft en actifs fixes et la croissance de son chiffre d’affaires signifie que les dépenses d’investissement en pourcentage du chiffre d’affaires sont passées d’environ 6 % à 18 % et qu’elles pourraient augmenter en fonction de la croissance future du chiffre d’affaires. Le pourcentage d’EPI (ou de matériel physique total) par rapport au chiffre d’affaires annuel est passé de 15 % à 55 % et devrait augmenter à moyen terme, au delà de 60 %, d’après l’agrégation par Visible Alpha des prévisions des analystes du côté des vendeurs.

La croissance prévue de l’EPI combiné de Microsoft, Amazon, Alphabet et Oracle entre l’année 2024 et l’année 2028 est encore plus surprenante : une augmentation de 75 %, passant d’environ 550 milliards de dollars à environ 960 milliards de dollars. Cela représente beaucoup d’argent pour la chaîne d’approvisionnement au cours des prochaines années, si l’on maintient le cap. En pourcentage du chiffre d’affaires combiné de ces entreprises, l’EPI devrait passer de 40 à près de 50 %, bien que, comme nous l’avons mentionné, les intérêts commerciaux diversifiés d’Alphabet et d’Amazon masquent la véritable croissance de l’intensité des actifs au sein de leurs activités dans le cloud.

Schéma 2 : pourcentage du chiffre d’affaires tiré de l’EPI cloud par les hyperscalers

Source : Janus Henderson, Bloomberg, consensus des prévisions de Visible Alpha, au 10 août 2024.

C’est là que la comparaison des télécommunications s’avère utile. Si nous nous y intéressons de plus près, le secteur européen des télécommunications a toujours déployé des dépenses d’investissement en pourcentage du chiffre d’affaires de l’ordre de 10 % (et souvent du milieu au haut de l’échelle), tandis que des entreprises comme Deutsche Telekom, Telefonica, Vodafone et BT mènent toutes leurs activités avec un ratio EPI/du chiffre d’affaires annuel supérieur à 70 %. Ces entreprises ont en commun une forte dépendance à l’égard des investissements constants et de l’entretien des infrastructures physiques afin de générer un chiffre d’affaires.

C’est pourquoi nous suggérons que la « telco-fication » potentielle des « Big Tech » est un cadre plus utile pour évaluer le cycle d’investissement en capital dans l’IA. Dans le pire des cas, les hyperscalers sont sur la voie d’un retour à long terme vers les rendements du capital largement convenus atteints par les sociétés de télécommunications. Mais cela ne menacerait pas en soi le déploiement de capital dont bénéficie la chaîne d’approvisionnement, du moins pas à moyen terme. Nous nous attendons à ce que les hyperscalers continuent à dépenser beaucoup parce qu’il n’y a pas d’alternative et parce qu’ils peuvent se le permettre. Dans un scénario positif, les revenus liés à l’IA deviendront très importants une fois que les « applications phares » concrètes émergeront, ce qui permettra aux grandes entreprises de générer davantage de revenus et des retours sur investissement intéressants. Si cela se produit, tout le monde y gagnera (y compris les actionnaires des hyperscalers) et nous pourrons mettre fin à l’analogie avec les sociétés de télécommunications. Fait important, que le retour sur investissement soit bon ou mauvais pour les hyperscalers, les perspectives d’investissement à moyen terme dont dépendent nos investissements dans la chaîne d’approvisionnement semblent bien étayées.

L’Europe à l’assaut des hyperscalers

La « telco-fication » potentielle des hyperscalers justifie naturellement un examen minutieux de ces entreprises par leurs propres actionnaires, mais il ne s’ensuit pas logiquement que cela entraîne une diminution des dépenses d’investissement en cascade dans la chaîne d’approvisionnement à court terme. En réalité, à l’heure actuelle, il semble que ce soit le contraire qui se produise, car, en tant qu’opérateur de télécommunications, la dernière chose que vous puissiez envisager est d’être à la traîne de vos concurrents et de perdre des clients. Il s’avère difficile (et coûteux) de rattraper le retard ; il suffit d’observer les déboires d’Intel dans le secteur des semi-conducteurs.

Par conséquent, nous restons convaincus de notre approche européenne de l’investissement « rigoureux » pour les bénéficiaires de ce déploiement massif de capitaux sur plusieurs années. Pendant de nombreuses années, les grandes entreprises technologiques ont été l’ennemi des gestionnaires de fonds européens, qui ne pouvaient pas investir dans cet « unique jeu en ville » centré sur les États-Unis. Aujourd’hui, les « hyperscalers » et l’intensité croissante de leurs actifs fonctionnent main dans la main : une source de croissance macro-résiliente des revenus pour la myriade de fournisseurs répertoriés ici, en Europe.

Chaîne d’approvisionnement de l’IA : Le réseau d’entreprises, de technologies et de matériaux impliqués dans le développement et la maintenance de l’infrastructure de l’IA et des activités connexes.

Bilans : un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires. On parle de bilan en raison de l’équation comptable : actif = passif + capital des actionnaires.

Dépenses d’investissement : argent investi pour acquérir ou moderniser des actifs fixes tels que des bâtiments, des machines, des équipements ou des véhicules afin de maintenir ou d’améliorer les opérations et de favoriser la croissance future.

Cycle d’investissement : l’achat d’actifs fixes par une entreprise dans le but de soutenir les opérations quotidiennes.

Valeur de portage : la signification du terme « portage » dépend du contexte. Une définition habituelle serait l’avantage ou le coût de la détention d’un actif, y compris les intérêts payés, le coût du financement de l’investissement et les gains ou pertes potentiel(le)s du(e)s aux fluctuations des taux de change.

Commerce électronique : transactions commerciales effectuées par voie électronique sur Internet.

Planification des ressources de l’entreprise (ERP) : logiciel qui facilite la gestion d’une entreprise, en soutenant l’automatisation et les processus dans les domaines de la finance, des ressources humaines, de la fabrication, de la chaîne d’approvisionnement, des services, de l’approvisionnement, etc.

Ratios financiers : informations extraites des états financiers de l’entreprise pour obtenir des renseignements significatifs sur cette dernière.

Flux de trésorerie disponible (FCF): Trésorerie qu’une entreprise génère après avoir pris en compte les dépenses courantes et les dépenses d’investissement. L'entreprise peut ensuite utiliser les liquidités pour réaliser des achats, payer des dividendes ou réduire la dette.

GPU : l’unité de traitement graphique (GPU) d’un appareil permet de générer des graphiques, des effets et des vidéos.

Fonds spéculatifs : il s’agit d’un fonds d’investissement qui n’est généralement accessible qu’aux investisseurs expérimentés, tels que les institutions et les particuliers disposant d’actifs importants et de grande valeur. Ces fonds peuvent souvent utiliser des stratégies d’investissement complexes qui incluent le recours à l’effet de levier (emprunt), aux produits dérivés ou aux classes d’actifs alternatives afin d’augmenter les rendements.

Titre à duration longue : titre acheté dans l’intention de le conserver pendant une longue période, dans l’espoir qu’il prenne de la valeur.

Macroéconomie/microéconomie : la macroéconomie est la branche de l’économie qui étudie les facteurs à grande échelle liés à l’économie, tels que l’inflation, le chômage ou la productivité. La microéconomie est l’étude de l’économie à une échelle bien plus petite, en termes de comportement des individus ou des entreprises.

Valeur résiduelle : la valeur estimée d’un actif à la fin de sa durée de location ou après la fin de sa durée de vie utile.

Retour sur investissement (ROI) : calcul de la valeur monétaire totale d’un investissement, moins son coût.

Capital-risque : un type d’investissement en capital privé qui implique généralement des investissements dans des entreprises à un stade précoce qui ont besoin de capitaux, souvent avant qu’elles n’aient commencé à produire ou à générer des revenus. Considéré comme un investissement à haut risque et à performance élevée, il comporte un risque plus élevé de perte en capital.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

11 minutes de lecture

Principaux points à retenir :

- Dans la perspective d’une période prolongée d’investissements importants pour les grandes entreprises, les valeurs qui font partie du « commerce de l’IA » sont confrontées à de nombreuses questions quant à leur capacité à réaliser leurs ambitions.

- Il est facile de sous-estimer l’engagement des hyperscalers à soutenir cette prochaine vague technologique et nous pensons que les robinets des dépenses resteront ouverts, avec des avantages durables pour la chaîne d’approvisionnement.

- La « Telco-fication » potentielle des « hyperscalers » mérite d’être examinée de près. Mais nous restons convaincus de la pertinence de notre approche européenne, qui consiste à investir dans les bénéficiaires de ce déploiement massif de capitaux sur plusieurs années, en tant que source de croissance macro-résiliente du chiffre d’affaires pour les fournisseurs de la région.

Articles associés