Principaux points à retenir :

- En 2025, les indices européens tels que le STOXX 600 et le MSCI Europe se sont hissés à leur plus haut niveau depuis des années, à la faveur de faibles positions des investisseurs internationaux, de prix relativement attractifs et d’initiatives de soutien (et de dépenses plus élevées) qui devraient stimuler la compétitivité.

- Parmi les facteurs favorables aux actions européennes, citons les programmes de relance budgétaire allemands, la réduction significative de la bureaucratie sous la direction de la présidente de la Commission européenne, Ursula von der Leyen, et l’amélioration des efforts de déréglementation.

- Les actions européennes sont confrontées à des difficultés liées aux pressions économiques mondiales, aux guerres commerciales potentielles avec les États-Unis et à l’instabilité géopolitique, mais une exposition active à cette classe d'actifs pourrait constituer une option intéressante pour les investisseurs.

La situation des actions européennes s'est améliorée depuis le début de l'année 2025, comme en témoigne la progression des indices européens comme le STOXX® Europe 600 ou le MSCI Europe qui se sont hissés à leur plus haut niveau depuis 25 ans après une longue période de fluctuations. La dernière décennie a été difficile pour actions européennes, mais cette lueur d’espoir peut-elle prendre un sens plus concret et plus durable ?

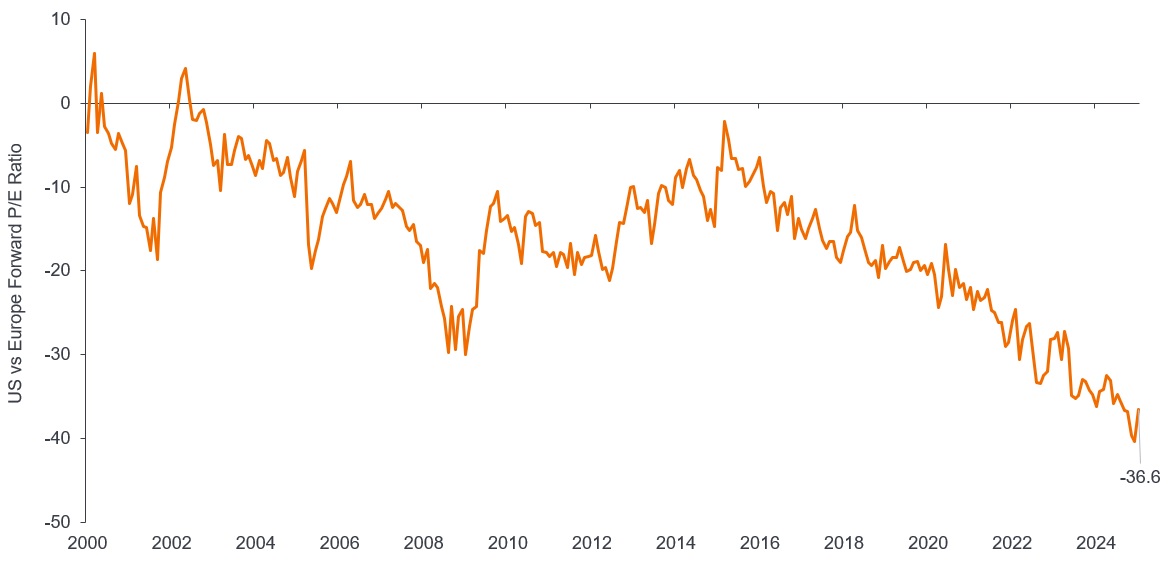

Les valorisations attrayantes des actions européennes (graphique 1) et le positionnement très timide des investisseurs internationaux semblent pouvoir garantir une poursuite de ces progrès.

L’Europe reste fortement sous-évaluée par rapport aux États-Unis (ratio cours/bénéfice)

Source : Refinitiv DataStream, Janus Henderson Investors Analysis, au 31 janvier 2025. Le ratio cours/bénéfices (PER) est un indicateur couramment utilisé pour valoriser les actions d'une entreprise, par rapport à d’autres actions ou à un indice de référence. Les performances passées ne sont pas des indicateurs fiables des performances futures. Rien ne garantit que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Plusieurs initiatives de soutien sont en cours, même s’il faudra du temps pour mettre en place de véritables réformes structurelles afin d’améliorer la compétitivité de l’Europe. Les investisseurs perçoivent également les avantages d’une paix potentielle en Ukraine. Mais comme toujours, ce sont les détails qui font toute la différence. Nous donnons ici un bref aperçu de nos réflexions actuelles sur les différents facteurs en jeu, qu'ils soient positifs ou potentiellement négatifs.

Les avantages pour les actions européennes

Le frein à l’endettement de l’Allemagne : L’un des obstacles les plus controversés à la croissance européenne – le strict frein à l’endettement allemand – est en train de disparaître. L’Allemagne est la dernière grande économie à disposer d’une marge de manœuvre en matière de relance budgétaire et le programme d’investissement dans les infrastructures qu'elle propose est significatif. Nous espérons que le nouveau Chancelier Friedrich Merz parviendra à convaincre son futur partenaire de coalition de combiner l'augmentation des dépenses avec d'autres mesures, afin de stimuler la plus grande économie d'Europe.

Réduction de la bureaucratie : Le seul domaine dans lequel l’Europe est sans doute championne du monde est celui de la bureaucratie. Nous assistons aujourd’hui à un certain revirement, puisque la présidente de la Commission européenne, Ursula von der Leyen, a placé son second mandat sous le signe de la déréglementation. Ce serait une bonne nouvelle pour les actions européennes, même si les mesures adoptées ne seront sans doute pas aussi radicales que celles du DOGE aux États-Unis. En février dernier, Ursula von der Leyen a présenté la première série de mesures « Omnibus », visant notamment à améliorer l’efficacité des rapports sur le développement durable, à simplifier l'exercice de due diligence en matière de pratiques commerciales responsables et à renforcer le mécanisme de taxe carbone aux frontières. Cette série de mesures a intégré le processus législatif du Parlement européen, lequel pourrait aboutir seulement en fin d'année.

Capacité d'octroi de crédit : Si les trains de mesures omnibus offrent la perspective d’évolutions à long terme, nous anticipons une accélération de la consultation de la Commission européenne sur le marché de la titrisation. Il s’agit là d’une étape cruciale pour renforcer la capacité d'octroi de crédit des banques européennes et donner davantage de profondeur aux marchés de capitaux. La réglementation excessive a contribué à la contraction du marché européen de la titrisation, qui est passé d’environ 2 000 milliards d’euros à son apogée avant la crise financière mondiale de 2008-09, à seulement 1 200 milliards d’euros fin 2023. Selon nous, un marché de la titrisation fonctionnel devrait libérer les bilans des banques et accroisse leur capacité d'octroi de crédit.

Union de l’épargne et de l’investissement : La Commission européenne a publié une mise à jour de ses initiatives en faveur de l’union des marchés de capitaux, en particulier l’union de l’épargne et de l’investissement. L’UE dispose d’un excédent massif d’épargne privée (le taux d’épargne dans la région est presque 4 fois supérieur à celui des États-Unis) qui pourrait contribuer à reprivatiser l’économie. Cette épargne est en grande partie orientée vers des investissements moins rémunérateurs (ex. comptes bancaires et réserves de liquidité) ou est investie à l’étranger. La solution de la Commission européenne consiste à réorienter l’excédent d’épargne des ménages européens vers des produits d’investissement qui profitent aux entreprises européennes.

Ukraine: Pour nous, les pourparlers de paix sur l'Ukraine représentent le principal risque externe à la hausse pour les actions européennes, et ils progressent jusqu'à présent sans la participation de l'Europe. La « coalition des volontaires » européens poursuit ses efforts en augmentant les dépenses de défense et en prévoyant l'envoi de troupes de maintien de la paix. À plus long terme, la levée des sanctions et la reprise des relations commerciales pourraient avoir un impact positif sur le sentiment des investisseurs, avec des répercussions dans tous les secteurs européens, de la banque aux biens d’équipement, en passant par la production de matériaux de base et la construction.

L’Allemagne est la dernière grande économie à disposer d’une marge de manœuvre en matière de relance budgétaire et le programme d’investissement dans les infrastructures qu'elle propose est significatif.

Les inconvénients pour les actions européennes

Incertitude macroéconomique : Les pressions extérieures sur l’Europe sont devenues énormes, et l’Europe est particulièrement vulnérable dans ce domaine étant donné que son ratio commerce extérieur/PIB est supérieur à 60 %. Les règles de l’Organisation mondiale du commerce (OMC) ont profité à l’Europe (et à la Chine) au cours des dernières décennies, mais l'existence même de ce système bien établi est aujourd’hui menacée. L’Europe est très dépendante des importations de matières premières essentielles et des technologies digitales, tandis que les lignes de fracture géopolitiques se délitent et se réalignent sans que les intérêts européens ne soient vraiment pris en compte, compte tenu de son manque de puissance (et d’assurance) politique ou militaire.

L’Europe a récolté les dividendes de la paix de l’après-guerre froide pendant des décennies et doit maintenant s’adapter – rapidement – pour développer ses propres capacités de défense. Les États-Unis, amis et partenaires stratégiques de longue date de l’Europe, suivent désormais leur propre agenda en matière de réalignement géopolitique et de stratégie militaire. La Chine exerce des pressions sur l’industrie manufacturière et la propriété intellectuelle européennes. Les secteurs clés de l'automobile et des semi-conducteurs en Europe sont désormais dans le collimateur.

Conflit commercial : Selon nous, le principal risque baissier externe pour les actions européennes est une guerre commerciale avec les États-Unis. Après son entrée en fonction, Donald Trump a publié des décrets pour analyser les relations commerciales – dont les conclusions et les droits de douane ont été publiés début avril. L'Europe enregistre un important excédent commercial annuel par rapport aux États-Unis, d'environ 230 milliards de dollars, auquel Trump souhaite s'attaquer. L'UE a reporté l'annonce de ses mesures de rétorsion tarifaire à la mi-avril, laissant ainsi une fenêtre de négociation. Un retour à la table des négociations pourrait, selon nous, améliorer nettement la situation, ce qui semble dans l’intérêt des deux parties étant donné que l’économie américaine montre déjà des signes de fort ralentissement et d’incertitude.

Quelles sont, pour nous, les perspectives les plus prometteuses en 2025 ?

Comme nous l’avons souligné, notre opinion favorable à l’égard des actions européennes n’est certainement pas exempte de risques. Mais nous considérons que les perspectives de hausse l’emportent sur les risques baissiers, conviction qui touche différents secteurs et industries de la zone géographique. Nous privilégions les banques européennes, qui semblent très sous-évaluées par rapport au marché européen dans son ensemble, aux banques américaines et à leur propre historique (en dents de scie). Deuxièmement, nous pensons que les actions du secteur de la défense offrent de bonnes perspectives, compte tenu de la visibilité accrue sur la croissance des bénéfices issus du réarmement et du réapprovisionnement, si nécessaires. Pourtant, ces valeurs sont sensiblement moins chères que leurs homologues du secteur industriel. Troisièmement, certaines valeurs plus cycliques (sensibles à la conjoncture économique) recèlent, de notre point de vue, un potentiel de valorisation. C'est notamment le cas de celles qui exploitent la thématique de l’électrification au sens large ou de celles qui sont en mesure de bénéficier d'une hausse des investissements d’infrastructure prévus en Allemagne. Comme toujours, nous considérons qu’une sélection active de titres est essentielle pour se positionner favorablement face au regain d’optimisme à l’égard des actions européennes.

N.B. :Les performances passées ne préjugent pas des résultats futurs. La valeur d’un investissement et ses revenus peuvent fluctuer à la hausse comme à la baisse et il est possible que vous ne récupériez pas l’intégralité du montant initialement investi. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se révéleront exactes.

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Indice STOXX® Europe 600 : Un indice représentatif des 600 plus grandes valeurs cotées sur les marchés boursiers européens. En tant que tel, il représente un échantillon vaste et diversifié des entreprises des économies développées d’Europe, puisqu'il couvre 17 pays et 11 secteurs.

Indice MSCI Europe : Un indice actions représentatif des grandes et moyennes entreprises cotées sur les places boursières des pays développés européens.

Sentiment baissier/marché baissier : Un marché baissier est un marché dans lequel les prix des titres baissent de manière prolongée ou significative. Une définition généralement acceptée est une baisse de 20 % ou plus d’un indice sur une période d’au moins deux mois. Le sentiment baissier suggère que l’on s’attend à des conditions de marché défavorables.

Relance/politique budgétaire : Les mesures budgétaires sont celles liées à la politique gouvernementale, en ce qui concerne la fixation des taux d’imposition et des niveaux de dépenses. Le terme d’austérité budgétaire fait référence à l’augmentation des impôts et/ou à la réduction des dépenses dans le but de réduire la dette publique. L’expansion budgétaire (ou « relance ») fait référence à une augmentation des dépenses publiques et/ou à une réduction des impôts.

Macroéconomie : La macroéconomie est la branche de l’économie qui prend en compte les facteurs à grande échelle liés à l’économie, tels que l’inflation, le chômage ou la productivité.

Taux d’épargne : Pourcentage des bénéfices épargnés ou investis, plutôt que dépensés.

Marché de la titrisation : La titrisation est le processus par lequel certains types d’actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d’intérêts, formant ensemble un marché d’achat ou de vente. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Droits de douane : Taxe imposée par un gouvernement sur les biens importés d’autres pays.

Ratio commerce extérieur/PIB : Somme des exportations et des importations d’un pays, mesurée en pourcentage du produit intérieur brut (PIB). Il est généralement utilisé comme indicateur de l’intégration d’un pays dans les réseaux commerciaux mondiaux.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.