Absolute return : un peu de dispersion au niveau des actions et ses effets

La dispersion des actions étant à nouveau au premier plan car elle offre un potentiel supérieur de performances décorrélées, notre Gérant Luke Newman se demande s'il s'agit de l’ingrédient que les investisseurs en absolute return attendaient.

5 minutes de lecture

Principaux points à retenir :

- Alors que l’attention se porte sur le rythme et le calendrier de baisse des taux d’intérêt en 2024, nous avons assisté à un changement majeur de la structure du marché caractérisé par une plus grande dispersion des performances des actions.

- Les valorisations et les coûts d’emprunt retrouvent un comportement plus rationnel, ce qui constitue un environnement beaucoup plus propice aux stratégies de sélection de valeurs bottom-up reposant sur l'analyse fondamentale.

- Nous entrevoyons des opportunités tant dans des positions acheteuses que vendeuses, dans tous les secteurs (en particulier concernant l’impact futur de l’IA) et dans toutes les régions, tout en restant conscients des risques géopolitiques actuels.

À mesure que s'écoule l’année 2024, nous sommes d'avis que les investisseurs seront confrontés à une série complexe de réactions en chaîne, avec la convergence de forces telles que l’inflation, la hausse du coût du capital, la faiblesse de la consommation et la situation géopolitique.

JHI

JHI

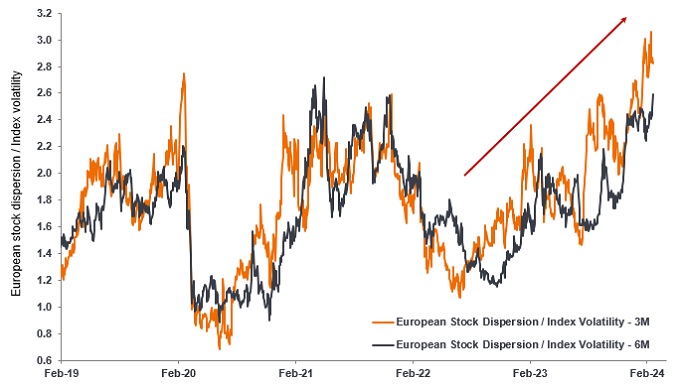

2024 a été qualifiée d’année du « pivot » où les banques centrales ont pris le dessus dans la gestion de l’inflation. La question qui se pose clairement maintenant est celle du rythme et du calendrier de toute baisse éventuelle des taux. Parallèlement à ce changement d’orientation de la politique monétaire, nous avons également assisté à une évolution clé de la structure de marché qui transforme le paysage des actions, qui sont caractérisées par une plus grande dispersion de leurs performances (comme le montre très clairement l'Illustration 1 en Europe).

Illustration 1 : Tendance à la hausse de la dispersion des actions

Source : Morgan Stanley, Factset, Bloomberg, du 19 février 2019 au 19 février 2024. Compare la dispersion des actions de l’indice MSCI Europe avec la volatilité de marché prévisionnelle, telle que représentée par l’indice Euro Stoxx 50 Volatility Index (VSTOXX), sur des périodes glissantes de trois et six mois. Les performances passées ne permettent pas de prédire les performances futures.

Nous constatons que les valorisations renouent avec des niveaux plus rationnels, où les entreprises ne sont pas en mesure de fortement s’endetter aussi facilement qu’auparavant. Le coût plus élevé du capital par l’emprunt est un thème important, qui diffère nettement de ce que nous avons constaté au cours de ces dernières années.

De notre point de vue, cet environnement permet aux stratégies de sélection de valeurs bottom-up reposant sur l'analyse fondamentale de se différencier. Si nous voyons juste, la dispersion du marché sera une caractéristique importante à prendre en compte, tant concernant les positions acheteuses que vendeuses. Les investisseurs devront réfléchir très sérieusement à la manière dont et à l'endroit où ils allouent leurs capitaux, au niveau régional, sectoriel et individuel.

Quelle est l’opportunité en présence ?

Chaque fois que nous parlons d’opportunités, l’IA occupe une place importante dans la conversation. Il est difficile d’identifier une entreprise presque n’importe où dans le monde pour laquelle l'IA n’aura pas une sorte d’implication de premier ou de second plan. Il existe tellement de domaines qui pourraient potentiellement être désintermédiés par l’IA à moindre coût, bien qu’il ne s’agisse pas d’une simple question de chiffre d'affaires.

En effet, l'IA a également des répercussions sociales claires, à savoir la façon dont l’IA peut améliorer la productivité des travailleurs, mais également le nombre d’entre eux qu’elle peut remplacer. En relation avec cette thématique, les entreprises qui n’ont pas la flexibilité nécessaire pour cesser d’employer une main-d’œuvre importante, ou qui ont sous-investi dans leur modèle d’exploitation, sont plus susceptibles de rencontrer des problèmes. Cette situation pourrait offrir une opportunité de positions vendeuses.

Cela peut sembler moins contre-intuitif, mais nous pensons également que certains types d’entreprises qui espèrent monétiser une proposition d’IA pourraient finir par éprouver des difficultés, potentiellement dans des domaines tels que la musique ou l’éducation. Si l’on tient compte des hypothèses qui ont été formulées en matière de chiffre d'affaires, de prix et de marges bénéficiaires, certaines de celles qui sont perçues comme les gagnantes de l’IA pourraient sans doute faire l'objet de positions vendeuses si leurs prévisions nous semblent excessivement optimistes.

Par ailleurs, l’un des secteurs auxquels nous accordons le plus d’attention en termes de ventes à découvert est celui de l’industrie. La gestion de ses coûts et l’efficacité de ses investissements seront essentielles compte tenu de leur impact direct sur ses bénéfices. Nous portons une attention toute particulière aux entreprises dont les dépenses d’investissement subissent des pressions en conséquence de la hausse des taux d’actualisation.

Au niveau régional, le Royaume-Uni et l’Europe ne nous apparaissent pas en aussi mauvaise posture que le niveau de leurs cours ne semble l’indiquer. Compte tenu de l'attention plus marquée portée par les investisseurs aux valorisations, l’Europe pourrait offrir plus d’opportunités que les États-Unis. L’environnement reste difficile, mais beaucoup de mauvaises nouvelles semblent déjà intégrées aux cours. Cela ne signifie pas que vous pouvez vous contenter d’acheter aveuglément des actions perçues comme « bon marché » ou de vendre à découvert des actions onéreuses. Mais si vous identifiez un solide catalyseur, cet environnement semble propice à la sélection de valeurs.

Que faut-il éviter ?

Du point de vue de l'absolute return, nous assistons encore à de nombreux excès, en particulier aux États-Unis où les entreprises se sont montrées plus enclines à profiter des taux ultra-faibles et de la politique monétaire accommodante. Si cet environnement était potentiellement avantageux pour les entreprises qui cherchaient à se développer, le réveil pourrait s'avérer douloureux.

Il s'agit d'un environnement où rien ne remplace le travail acharné. Le calendrier, l’ampleur et le coût de l'éventuel refinancement des industries et des entreprises individuelles seront surveillés de plus près. Les investisseurs doivent identifier les points de pression potentiels qui pourraient se traduire par une dette plus coûteuse ou une dilution des actions résultant de nouvelles émissions.

Nous sommes conscients de l’impact potentiel d’un durcissement des conditions de financement dans des domaines tels que les véhicules électriques – plus généralement, tout article coûteux nécessitant un financement est soumis à une pression beaucoup plus forte. Les obstacles sont également de plus en plus élevés pour tout nouveau concurrent qui cherche à prendre des parts de marché dans un secteur quelconque, une situation potentiellement favorable aux entreprises historiques dont les bilans sont solides et qui sont en mesure de s’autofinancer.

La géopolitique – toujours présente, toujours problématique

Dans le domaine de l'absolute return (ou de toute autre forme d’alternatives liquides d’ailleurs), il est important de toujours conjuguer les opinions d’investissement à long terme avec la prise de conscience que des épisodes de volatilité inattendue ne sont jamais loin. Bien que nous puissions parler de l’amélioration générale de l’environnement de la sélection d'actions, il convient de la replacer dans son contexte avec des préoccupations plus actuelles, qu’il s’agisse des incertitudes quant au rythme ou au calendrier de toute baisse potentielle des taux d’intérêt, en passant par les conflits en cours en Ukraine et à Gaza ou les préoccupations concernant l’impact de l’IA et des médicaments contre l’obésité. L'ensemble de ces facteurs ont occasionné de la volatilité et de l’incertitude sur le marché. Il ne s’agit pas de préoccupations irrationnelles – il existe des risques pour les chaînes d’approvisionnement, le coût et la disponibilité de ressources particulières, les coûts d’emprunt, etc.

Il s’est passé beaucoup de choses, à toute vitesse et avec beaucoup d'agitation. Mais au moins, la volatilité des marchés que nous avons observée a été plus rationnelle et compréhensible. En tant qu’investisseur actif, il est possible d’exploiter ces facteurs à condition de les évaluer correctement, soit en cherchant à réduire les risques, soit en essayant d'en tirer profit. Lorsque les marchés sont rationnels, la valorisation joue un rôle clé. Or ce contexte offre un avantage potentiellement extraordinaire aux spécialistes de la gestion active.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire.

Indice MSCI Europe : Un indice qui représente la performance des grandes et moyennes entreprises de 15 pays développés d’Europe.

Indice de volatilité Euro Stoxx 50 (VSTOXX) : Un indice qui mesure la volatilité prévisionnelle à court terme du marché boursier européen.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

5 minutes de lecture

Principaux points à retenir :

- Alors que l’attention se porte sur le rythme et le calendrier de baisse des taux d’intérêt en 2024, nous avons assisté à un changement majeur de la structure du marché caractérisé par une plus grande dispersion des performances des actions.

- Les valorisations et les coûts d’emprunt retrouvent un comportement plus rationnel, ce qui constitue un environnement beaucoup plus propice aux stratégies de sélection de valeurs bottom-up reposant sur l'analyse fondamentale.

- Nous entrevoyons des opportunités tant dans des positions acheteuses que vendeuses, dans tous les secteurs (en particulier concernant l’impact futur de l’IA) et dans toutes les régions, tout en restant conscients des risques géopolitiques actuels.

Articles associés