Trump 2.0 : adapter les investissements obligataires dans un contexte d'incertitude

Face à la récente baisse stratégique des taux directeurs par la Réserve fédérale et à l'influence imminente de la nouvelle administration Trump sur la politique économique, les investisseurs en obligations font face à un environnement complexe. Kareena Moledina, Client Portfolio Manager Fixed Income, examine les voies que les investisseurs peuvent emprunter pour tirer parti des différentes dynamiques sectorielles.

13 minutes de lecture

Principaux points à retenir :

- La modeste baisse des taux directeurs par la Réserve fédérale américaine reflète sa tentative d'orienter l'économie vers un « atterrissage en douceur », mais la voie à suivre apparait incertaine compte tenu de l'arrivée prochaine de l'administration Trump et de la puissance de feu politique d'un Congrès contrôlé par les Républicains.

- La possible résurgence de l'inflation qui serait alimentée par les politiques budgétaires de Trump pourrait inciter la Fed à réévaluer son taux neutre, influençant ainsi les anticipations de taux d'intérêt à long terme.

- Pour les investisseurs en obligations, cela signifie qu'ils doivent se préparer à une période prolongée de hausse des taux d'intérêt. Une diversification équilibrée, un rendement attractif, une valeur relative convaincante et une qualité de crédit élevée pourraient contribuer à atténuer les risques liés à la volatilité des marchés et aux changements de politique.

La Fed a continué d'agir en vue d'un « atterrissage en douceur » qui éviterait la récession: comme attendu par les marchés, elle a en novembre réduit ses taux directeurs de 25 points de base. Justifiant la moindre ampleur de l'assouplissement par rapport à septembre, le président de la Réserve fédérale américaine, Jerome Powell, a souligné que la banque centrale ne criait pas encore victoire sur l'inflation. Il a déclaré qu'il ne fallait pas se précipiter pour atteindre le taux neutre - taux d'intérêt correspondant à une stabilité des prix et au plein emploi - et que la bonne façon de converger vers celui-ci était de le faire « avec prudence et patience ».

Compte tenu des vents contraires auxquels les marchés ont été confrontés, un second mandat de Trump et la prise de contrôle par les Républicains des deux chambres pourraient rendre la lutte contre l'inflation encore plus compliquée pour la Fed. L'administration Trump pourrait en effet entraîner les prix et la croissance américaine à la hausse, ce qui rendrait encore plus difficile l'exercice d'équilibre entre l'emploi et l'inflation. Pour les investisseurs en obligations, comment les portefeuilles doivent-ils se positionner pour faire face à cette incertitude ? Et à quel niveau se situe l'insaisissable taux neutre ?

L'inflation reste élevée, mais le marché du travail ralentit

Pour rappeler le risque d'inflation - alors que certains considèrent que ce risque a disparu du fait des cycles d'assouplissement à l'œuvre à l'échelle mondiale - le taux d'inflation annuel de l'IPC global aux États-Unis s'est hissé à 2,6 % en octobre, contre 2,4 % en septembre, ce chiffre étant certes largement conforme aux prévisions. En excluant les prix plus volatils de l'alimentation et de l'énergie, l'IPC de base a augmenté de 0,3 % sur un mois, mais sa variation annuelle est restée stable à 3,3 %. Cependant, il s'agit du troisième taux mensuel consécutif à 0,3 %.

Après la publication des chiffres d'inflation, les marchés à terme ont évalué à 76 % la probabilité d'une réduction des taux directeurs lors de la prochaine réunion de la Fed prévue en décembre.1 Toutefois, les rendements des bons du Trésor à long terme se sont parallèlement tendus, ce qui pourrait refléter des craintes d'un regain d'inflation alimentées par les indicateurs et le programme de Trump en faveur de la croissance. Le contexte d'inflation aux États-Unis reflète en fin de compte la résistance de l'économie américaine et un marché de l'emploi qui est resté solide, mais qui a suffisamment ralenti pour que la Fed prenne ses décisions. Dans son communiqué de presse, Jerome Powell a souligné qu'un nouveau ralentissement du marché du travail n'était pas nécessaire pour atteindre l'objectif d'inflation de 2 %.

Si le marché du travail restait trop dynamique (éventuellement grâce au programme de relance de Trump), la trajectoire inflationniste impliquerait que les taux d'intérêt puissent rester « plus élevés plus longtemps ». Les dernières données sur l'emploi publiées en octobre ont montré une dégradation, mais elles ont été faussées par les grèves des travailleurs et les ouragans qui ont frappé le sud-est des États-Unis. D'un autre côté, en cas de remontée du chômage ou de net fléchissement économique, la Fed peut toujours réagir, et le fera selon nous par des mesures de relance. Nous pensons que cet environnement corrobore notre scénario central d'un atterrissage économique « en douceur ». Ce scénario pourrait atténuer les risques baissiers pesant sur les différents secteurs obligataires si l'économie devait s'affaiblir plus que prévu. Toutefois, le risque d'une croissance inférieure au potentiel s'est estompé avec l'arrivée de l'administration Trump, celle-ci prévoyant de stimuler la croissance américaine par des droits de douane, des réductions d'impôts et des dépenses budgétaires.

L'effet Trump 2.0

Même si la Fed soutient que le pouvoir exécutif n'aura pas d'impact sur les décisions relatives aux taux d'intérêt, tout changement de politique aura sans aucun doute une incidence sur les perspectives économiques. Donald Trump a proposé d'exercer une plus grande influence sur les décisions de la Fed, en faisant éventuellement pression sur elle pour qu'elle réduise ses taux directeurs. Lors de sa conférence de presse, il a été demandé à Jerome Powell quelle serait sa réponse si Donald Trump lui demandait de démissionner. Il a répondu par un « non » très ferme et s'est montré réticent à évoquer la future présidence sous quelque forme que ce soit.

Les analystes prévoient toutefois que les politiques budgétaires pro-croissance et les propositions de Trump en matière de droits de douane pourraient raviver les pressions inflationnistes aux États-Unis, ralentissant ainsi le rythme des baisses de taux directeurs de la Fed. Donald Trump a évoqué des droits de douane universels allant jusqu'à 20 % sur toutes les importations en provenance de pays étrangers, et même de 60 % sur les importations en provenance de Chine. Le pouvoir de décision de Donald Trump a été renforcé par la victoire des Républicains dans les deux chambres, ce qui permettra de faire passer plus facilement des mesures nécessitant l'approbation du Congrès, telles que des hausses de droits de douane.

Les perturbations sur l'offre induites par les droits de douane pourraient également avoir un impact à court terme sur la croissance et stimuler l'inflation. Toutefois, on peut faire valoir que ces effets inflationnistes pourraient s'estomper, car la croissance se réajuste lorsque les consommateurs achètent moins du fait de prix plus élevés, et les droits de douane constituent une augmentation de prix ponctuelle (et non durable). Pour la Fed, la question est de savoir dans quelle mesure cette dynamique et les effets de second ordre sont tenaces. Cherchera-t-elle à voir au-delà de ces effets sur l'inflation ou s'orientera-t-elle vers une posture plus restrictive pour empêcher l'ancrage des anticipations d'inflation sur des niveaux plus élevés ? Il est également possible que cela pousse la Fed à modifier ses anticipations de taux directeur neutre, en le fixant plus haut qu'attendu actuellement.

Les marchés à terme indiquent désormais que les taux directeurs devraient s'établir autour de 3,8 % d'ici la fin de l'année 2025.2Compte tenu de cette anticipation par les marchés du niveau de taux neutre, la courbe à terme comporte de nombreuses informations, mais nous ne sommes pas convaincus qu'il s'agira d'un long fleuve tranquille, d'autant plus que la trajectoire de l'inflation sous l'ère Trump 2.0 pourrait se révéler beaucoup plus chaotique qu'attendu. Pour les investisseurs en obligations, il faudra probablement composer avec un environnement de taux potentiellement « plus élevés plus longtemps », par exemple en pilotant la duration ou en captant du rendement sur la courbe des taux. Par exemple, capter un portage ajusté du risque attractif sur la partie courte de la courbe des taux au moyen de dettes à taux variable pourrait permettre de s'adapter à un environnement de taux durablement élevés.

Faire face à l'incertitude

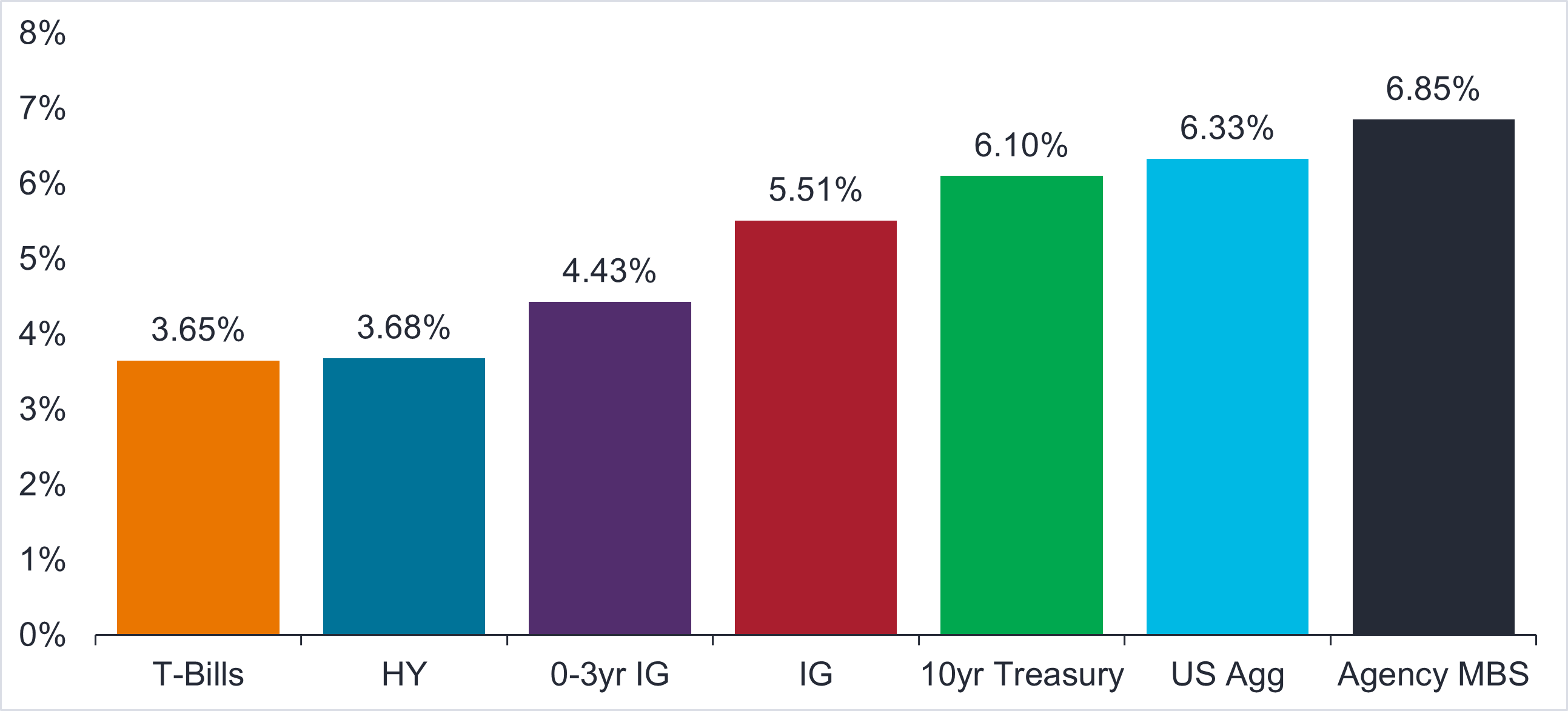

Même si l'incertitude demeure, une chose est sûre : nous sommes bien entrés dans un cycle de baisse des taux directeurs. Pour les investisseurs qui disposent encore de trésorerie, il peut être judicieux de l'allouer à des actifs obligataires. Si l'on en croit l'historique de performance des 12 premiers mois suivant les baisses de taux, la plupart des segments obligataires ont enregistré des performances positives (Graphique 1). L'expérience montre que les actifs monétaires sont moins performants que les autres instruments de taux en début de cycle d'assouplissement. Si vous conservez d'importants montants en trésorerie, vous passez à côté des revenus générés par des obligations plus rémunératrices, ainsi que des gains potentiels en capital lorsque les rendements se détendent. Ainsi, compte tenu du cycle d'assouplissement de la Fed en cours, la question n'est pas de savoir si vous détenez des obligations, mais combien et dans quels secteurs.

Graphique 1 : la réinitialisation des taux constitue un meilleur point d'entrée

Performance des obligations 1 an après la première baisse de taux directeurs

Source : Janus Henderson Investors, Morningstar et Bloomberg au 31 décembre 2023. « T-Bills » représente l'indice Bloomberg US Treasury Bill 1-3M, « IG » représente l'indice Bloomberg US Corporate Bond, « HY » représente l'indice Bloomberg US High Yield, « Agency MBS » représente l'indice Bloomberg MBS, « US Agg » représente l'indice Bloomberg US Aggregate Bond et « 10yr Treasury » représente l'indice FTSE Treasury 10yr. Les périodes de baisses des taux directeurs prises en compte pour les performances moyennes un an après commencent en juillet 1990, juillet 1995, septembre 1998, janvier 2001, septembre 2007 et août 2019.

Remarque : Les performances passées ne permettent pas de prédire les performances futures. rien ne garantit que les tendances passées se vérifieront.

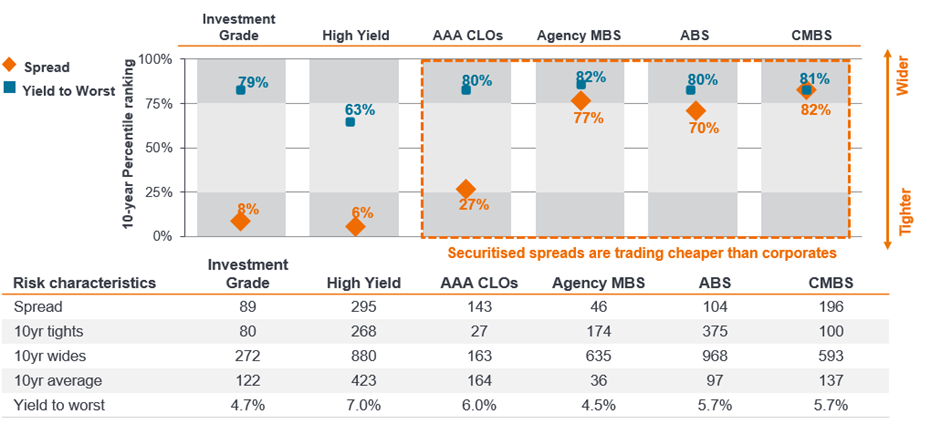

Comme les spreads sont en train de se rapprocher des moyennes historiques sur l'ensemble des secteurs obligataires, capter une valeur relative attractive peut permettre de se prémunir contre tout écartement des spreads qui serait provoqué par l'incertitude dans les marchés. En cas de volatilité des marchés, capter les rendements élevés dans les différents secteurs obligataires peut également servir d'amortisseur à la performance de portefeuille.

Graphique 2 : en termes de valeur relative, préférer les titres titrisés aux obligations d'entreprises

Source : Janus Henderson Investors, Morningstar et Bloomberg au 30 septembre 2024. « Investment Grade » représente l'indice Bloomberg US Corporate Bond, « High Yield » représente l'indice Bloomberg US High Yield, « AAA CLOs » représente l'indice JPM CLOIE, « Agency MBS » représente l'indice Bloomberg MBS, « ABS » représente l'indice Bloomberg ABS et « CMBS » représente l'indice Bloomberg CMBS. Il n’y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront. Les spreads des CLO AAA (marge de décote ou « Discount Margin ») se sont écartés de 26 points de base le 28 juin 2023, jour où J.P. Morgan a substitué le LIBOR comme taux de référence par le SOFR. Nous avons ajusté les spreads en amont de cette date dans le calcul des percentiles de spreads. Le spread des CLO AAA représente la marge de décote au pire (« Discount Margin to Worst ») avant le 1er avril 2024 et la marge de décote à l'échéance (« Discount Margin to Maturity ») après cette date. Les résultats réels peuvent varier et ces informations ne doivent pas être considérées comme une garantie de performance.

Alors que les spreads des obligations d'entreprises investment grade (IG) se sont resserrés par rapport à leur historique sur dix ans, les rendements restent proches de leurs plus hauts niveaux (Graphique 2). Comme de nombreuses entreprises se sont désendettées, les fondamentaux des obligations d'entreprises apparaissent encore relativement sains, avec des ratios de couverture des intérêts élevés d'un point de vue historique, qu'il s'agisse d'émetteurs investment grade ou à high yield.3 Les taux de défaut restent faibles et nous avons constaté une amélioration de la qualité de crédit dans le segment inférieur de l'univers high yield. La proportion de dettes en difficulté dans l'indice HY en dollars - notées CCC - n'est que de 4 %, soit le niveau le plus bas depuis plus de 30 mois.4 Les dépenses de consommation restent globalement solides et la baisse des taux devrait contribuer à réduire la pression sur le refinancement des sociétés émettrices. Cela dit, la volatilité potentielle liée aux risques géopolitiques, à la publication de statistiques ou à d'autres événements défavorables à la prise de risque, signifie que pour de générer de l'alpha, les fondamentaux et la sélection active de titres demeurent essentiels afin d'identifier les émetteurs bien positionnés à l'égard des tendances cycliques et structurelles.

Lorsque les taux baissent, les investisseurs ont tendance à rechercher des classes d'actifs présentant des spreads plus élevés pour compenser. Par exemple, les titres adossés à des actifs (ABS) et les obligations structurées adossées à des prêts (CLO) font partie des rares classes d'actifs dont les niveaux de spreads et de rendements restent attractifs. Les spreads des ABS se situent autour du 70ème percentile (niveau élevé d'un point de vue historique) sur une période de 10 ans, contre le 8ème percentile pour les marchés d'obligations d'entreprises plus classiques. En Europe, les ABS sont à taux variable ce qui garantit une certaine protection en cas de taux « plus élevés plus longtemps » et de volatilité des taux d'intérêt. Contrairement aux obligations d'entreprises, il est possible de capter un rendement attrayant sans qu'il soit nécessaire de faire des compromis sur la qualité de crédit.

Les titres adossés à des créances hypothécaires (MBS) émis ou garantis par l'une des trois agences gouvernementales ou quasi-gouvernementales(Fannie Mae, Freddie Mac et Ginnie Mae) constituent un autre secteur offrant beaucoup de valeur. Nous constatons des spreads historiquement élevés par rapport aux obligations d'entreprises investment grade, et les investisseurs peuvent obtenir un rendement supérieur à celui des bons du Trésor pour un actif équivalent, garanti par l'État et noté AA. Une moindre volatilité des taux d'intérêt, le soutien des banques centrales à la classe d'actifs en cas de fortes perturbations comme lors de la pandémie, et les achats des banques dans cet univers sont autant de facteurs techniques positifs - dynamique de l'offre et de la demande - qui améliorent les perspectives des MBS. Si les États-Unis entraient en récession, une allocation aux MBS d'agences sans risque de crédit dans un portefeuille pourrait jouer le rôle d'amortisseur pour la performance.

Le portage est essentiel

Le marché actuel est davantage un marché de « portage » et de sélection d'obligations, où les investisseurs seront récompensés en encaissant des coupons encore relativement élevés et en sélectionnant des obligations individuelles, plutôt qu'en faisant des paris macroéconomiques. Les rendements sont attractifs dans de nombreux secteurs obligataires, de sorte que l'attention des investisseurs devrait selon nous porter sur la manière de construire ce rendement et ce portage, c'est-à-dire de manière diversifiée et en privilégiant la qualité. L'objectif est ici de préparer les portefeuilles à l'incertitude future entourant les taux d'intérêt et d'autres indicateurs économiques. Même si les banques centrales mènent toutes une lutte similaire contre l'inflation, nous anticipons des approches différentes quant au rythme des baisses de leurs taux directeurs et à leur niveau terminal. Nous pensons que les investisseurs devraient réfléchir à l'échelle mondiale pour exploiter les opportunités de valeur relative créées par des politiques divergentes.

L'un des moyens d'obtenir un portage diversifié de grande qualité consiste à exploiter les marchés tant primaires que secondaires pour saisir les opportunités présentant le potentiel de rendement ajusté du risque le plus convaincant. Par exemple, on peut citer les tranches de CLO investment grade qui offrent un risque de crédit minimal et un portage de grande qualité. Comme le montre le Graphique 3, la dette CLO AAA européenne offre un rendement équivalent à celui des obligations d'entreprises IG BBB sur le marché secondaire, et supérieur sur le marché primaire, ce qui permet d'obtenir des actifs de meilleure qualité pour un rendement au moins équivalent. Cependant, chaque opportunité doit être évaluée selon ses propres mérites.

Graphique 3 : caractéristiques en Europe des CLO par rapport aux obligations d'entreprises investment grade

Source : Janus. Indices Henderson, Bloomberg et ICE (sous-groupes ER00 et ER10-ER40). 3 - Pour les CLO, le rendement total est calculé comme le spread de crédit plus le taux SWAP en euro à 4 ans pour les CLO secondaires et le taux SWAP en euro à 6 ans pour les CLO primaires ; pour les obligations d'entreprises, le rendement au pire (« yield to worst ») est utilisé. Source : Janus Henderson, Bloomberg et ICE Indices (sous-groupes ER00 et ER10-ER40). 4 - Pour les CLO, les estimations de la durée de vie moyenne sont utilisées ; pour les obligations d'entreprises, la duration de spread est utilisée. Source : Janus Henderson et ICE Indices (ER00 et sous-groupes ER10-ER40) 5 - Pour les CLO, le nombre total d'émissions dans l'univers des CLO est utilisé ; environ 90 nouveaux instruments ont été émis au cours de l'année 2024 ; pour les obligations d'entreprises, le nombre d'émissions est utilisé. Source : Janus Henderson et ICE Indices (sous-groupes ER00 et ER10-ER40). 6 - Pour les CLO, l'encours total en circulation de 240 milliards d'euros est utilisé, dont environ 60 % sont des tranches de CLO AAA ; pour les obligations d'entreprises, la valeur de marché est utilisée. Source : Janus Henderson et ICE Indices (sous-groupes ER00 et ER10-ER40)

Note : données au 25 octobre 2024. Les rendements peuvent varier et ne sont pas garantis. Ce qui précède est le point de vue de l'équipe, ne doit pas être interprété comme un conseil et peut ne pas refléter d'autres opinions au sein de l'organisation. 1 - Pour les CLO, la marge de décote est utilisée, pour les obligations d'entreprises, le swap OAS est utilisé. Source : Janus Henderson et ICE Indices (sous-groupes ER00 et ER10-ER40). 2 - Pour les CLO, le revenu est calculé comme le spread de crédit plus le taux SWAP euro à 1 an ; pour les obligations d'entreprises, il s'agit du rendement courant (coupon divisé par cours actuel).

La composante d'assurance des taux, si les États-Unis entraient en récession, n'est pas prise en compte actuellement dans les marchés obligataires. Si les taux d'intérêt reculaient, la duration serait bénéfique pour la valeur des portefeuilles. La duration peut être utilisée à des fins de couverture du risque, en permettant de compenser la volatilité des marchés actions et de se prémunir contre les risques de baisse. Les obligations de maturités plus courtes sont susceptibles de bénéficier des baisses de taux directeurs, la courbe des taux ayant alors tendance à se pentifier. Les actifs titrisés ont également tendance à avoir une duration de spread plus faible que les obligations d'entreprises IG. La duration de spread correspond à la sensibilité du prix d'une obligation à une variation de son spread de crédit.

Absence d'atterrissage ou atterrissage brutal ?

Malgré certains risques inflationnistes qui ont augmenté avec le deuxième mandat de Donald Trump, le scénario d'atterrissage en douceur demeure notre scénario central, mais des incertitudes subsistent quant à la direction que prendra l'économie. Les chiffres sur l'emploi indiquent un ralentissement, ce qui est nécessaire pour atteindre l'objectif d'inflation de la Fed, mais cela nous rend plus prudents quant à la probabilité d'une récession. Selon nous, une récession ne peut être totalement exclue. Compte tenu des changements de politique imminents, la Fed fait potentiellement face à un défi encore plus difficile pour assurer « l'atterrissage en douceur » qu'elle recherche.

La plupart des rendements et des spreads n'intègrent aucune récession à l'horizon. Pour les investisseurs qui disposent d'un large univers d'investissement, les actifs titrisés intègrent une plus grande probabilité de récession comparés aux spreads des obligations d'entreprise aux États-Unis. Par exemple, les sous-secteurs d'ABS tels que le financement automobile et le crédit à la consommation tiennent compte d'une probabilité beaucoup plus élevée de récession et continuent de se négocier sur de faibles niveaux de valorisation.

La construction de portefeuilles au travers d'une allocation d'actifs et d'une sélection de titres dynamiques sera essentielle à l'avenir. Pour se prémunir contre la volatilité macroéconomique et les ventes potentielles liés à l'aversion au risque, les investisseurs pourraient diversifier leurs expositions au risque en saisissant un éventail plus large d'opportunités. Les investisseurs pourraient équilibrer leurs portefeuilles en les répartissant entre les secteurs qui intègrent un risque de récession et ceux qui ne l'intègrent pas, et conserver une qualité de crédit globale élevée. La duration permet d'équilibrer une probabilité plus faible de récession résiduelle.

1Source : Bloomberg, 14 novembre 2024.

2Source : Bloomberg, au 14 novembre 2024.

3Source : Factset, Goldman Sachs Global Investment Research, 10 octobre 2024.

4Source : Deutsche Bank, Bloomberg Finance LP, indices ICE, 14 novembre 2024.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

13 minutes de lecture

Principaux points à retenir :

- La modeste baisse des taux directeurs par la Réserve fédérale américaine reflète sa tentative d'orienter l'économie vers un « atterrissage en douceur », mais la voie à suivre apparait incertaine compte tenu de l'arrivée prochaine de l'administration Trump et de la puissance de feu politique d'un Congrès contrôlé par les Républicains.

- La possible résurgence de l'inflation qui serait alimentée par les politiques budgétaires de Trump pourrait inciter la Fed à réévaluer son taux neutre, influençant ainsi les anticipations de taux d'intérêt à long terme.

- Pour les investisseurs en obligations, cela signifie qu'ils doivent se préparer à une période prolongée de hausse des taux d'intérêt. Une diversification équilibrée, un rendement attractif, une valeur relative convaincante et une qualité de crédit élevée pourraient contribuer à atténuer les risques liés à la volatilité des marchés et aux changements de politique.