Faire preuve de prudence : un exercice d'équilibriste en 2023

Adam, Hetts, responsable mondial Construction et Stratégie de portefeuille, présente les grandes thématiques de la nouvelle phase du cycle de marché et leurs implications sur les différentes classes d’actifs au niveau mondial.

5 minutes de lecture

Principaux points à retenir :

- Alors que nous entrons dans une nouvelle ère caractérisée par des taux d'intérêt structurellement plus élevés et des décotes récentes dans les principales classes d'actifs mondiales, les investisseurs devront faire preuve de prudence.

- Cependant, si la volatilité devrait selon nous perdurer cette année, nous pensons également que celle-ci peut présenter de bons côtés pour ceux qui ont le courage d'aller de l'avant.

- Les solutions de portefeuille que nous mettons en lumière dans cette édition peuvent aider à faire face à ce nouvel environnement, et à répondre aux nombreuses carences et concentrations d'allocation d'actifs que nous constatons dans les portefeuilles des investisseurs.

Dans notre publication de mi-année 2022 de Tendances et Opportunités, intitulée « Thérapie de choc », nous mentionnions trois grands chocs du marché qui ont conduit à une année extrêmement volatile : le ralentissement de la croissance, l'inflation et un changement historique de régime de taux d'intérêt. Cette édition tentait d'apporter une « thérapie de choc » sous la forme de solutions de portefeuille adaptées à ce nouveau paradigme d'investissement. Nous entrons maintenant dans une nouvelle ère caractérisée par des taux d'intérêt structurellement plus élevés et des décotes récentes dans les principales classes d'actifs mondiales. Alors qu'ils s'engagent dans ce nouveau territoire, les investisseurs devront faire preuve de prudence.

Alors que nous entrons dans une nouvelle ère caractérisée par des taux d'intérêt structurellement plus élevés et des décotes récentes dans les principales classes d'actifs mondiales, les investisseurs devront faire preuve de prudence.

Que signifie pour vous « Faire preuve de prudence » ?

Le titre de ce numéro, « Faire preuve de prudence », sert de test de Rorschach : cela signifie-t-il pour vous que les investisseurs devront se battre pour garder la tête hors des eaux troubles en 2023, ou que ceux qui seront assez audacieux pour persévérer dans ce contexte volatil pourraient être récompensés ?

Nous pensons que les investisseurs avisés partageront ces deux interprétations. De notre point de vue, la volatilité inédite observée en 2022 a fait émerger deux solides thèmes d'investissement en 2023 : 1) La volatilité va perdurer, et 2) celle-ci peut présenter des avantages pour ceux qui ont le courage d'aller de l'avant. Les nouvelles solutions de portefeuille que nous mettons en lumière dans ce numéro ont été sélectionnées car elles peuvent aider les portefeuilles à progresser en exploitant ces thèmes.

Actions

Parmi les nombreuses surprises que 2022 nous a réservé, la « duration » est devenue un risque majeur pour les actions, et plus seulement pour les obligations. L'ampleur et la rapidité historiques des hausses de taux expliquent l'essentiel des pertes de l'indice S&P 500® en 2022. Le bon côté des choses est que le S&P 500 a commencé l'année 2023 avec un ratio cours/bénéfices (P/E) de 17,5 fois (niveau proche de sa moyenne historique). S'agissant des grandes capitalisations, l'attention des investisseurs américaines est en train de passer du « P » au « E » : la priorité est désormais de trouver des bénéfices résistants dans un contexte de ralentissement économique. Dans le même temps, les actions américaines de petite et moyenne capitalisation ont historiquement surperformé les grandes capitalisations au cours des premières phases de reprise.

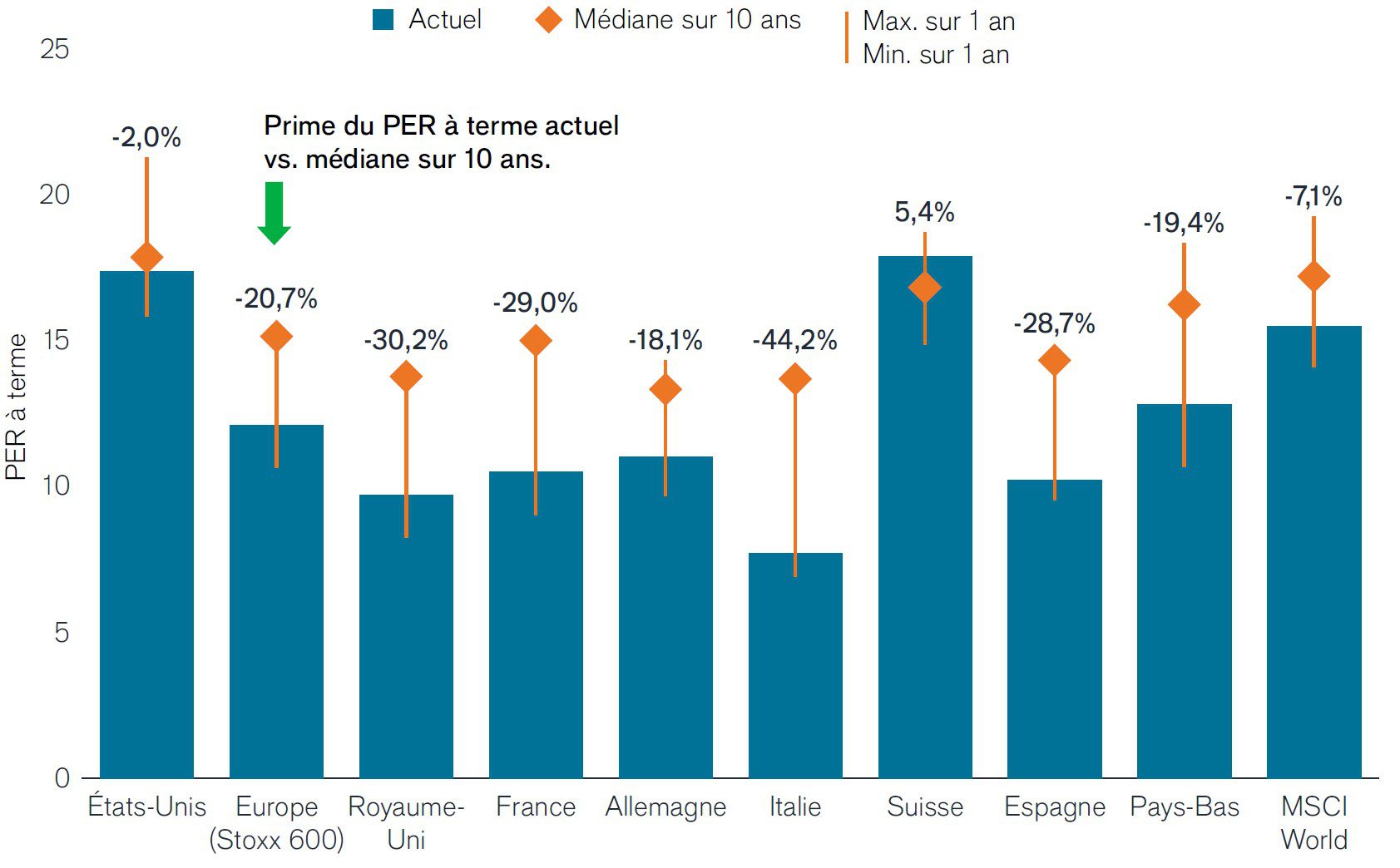

Si l'on regarde plus loin, contrairement aux actions américaines, celles des marchés développés hors États-Unis présentent une décote de valorisation, offrant potentiellement une plus grande « marge de sécurité » permettant d'amortir une certaine baisse de bénéfices. Du fait de cette décote associée à leurs caractéristiques plus cycliques et à leurs rendements plus élevés, les actions hors États-Unis présentent un solide potentiel de hausse (Graphique 1).

Graphique 1 : ratios cours/bénéfices des actions mondiales

Source : Bloomberg au 31 décembre 2022.

Les performances passées ne préjugent pas des résultats futurs.

Si l'on considère l'ensemble des secteurs d'actions mondiales, celui de la santé a été le deuxième plus performant en 2022, juste derrière l'énergie. Même si le secteur de la santé peut être regardé dans son ensemble du fait de sa résilience, nous considérons également la biotechnologie comme un sous-secteur important qui affiche des décotes attractives alors qu'il semble se remettre d'un drawdown massif.

Obligations

Obligations

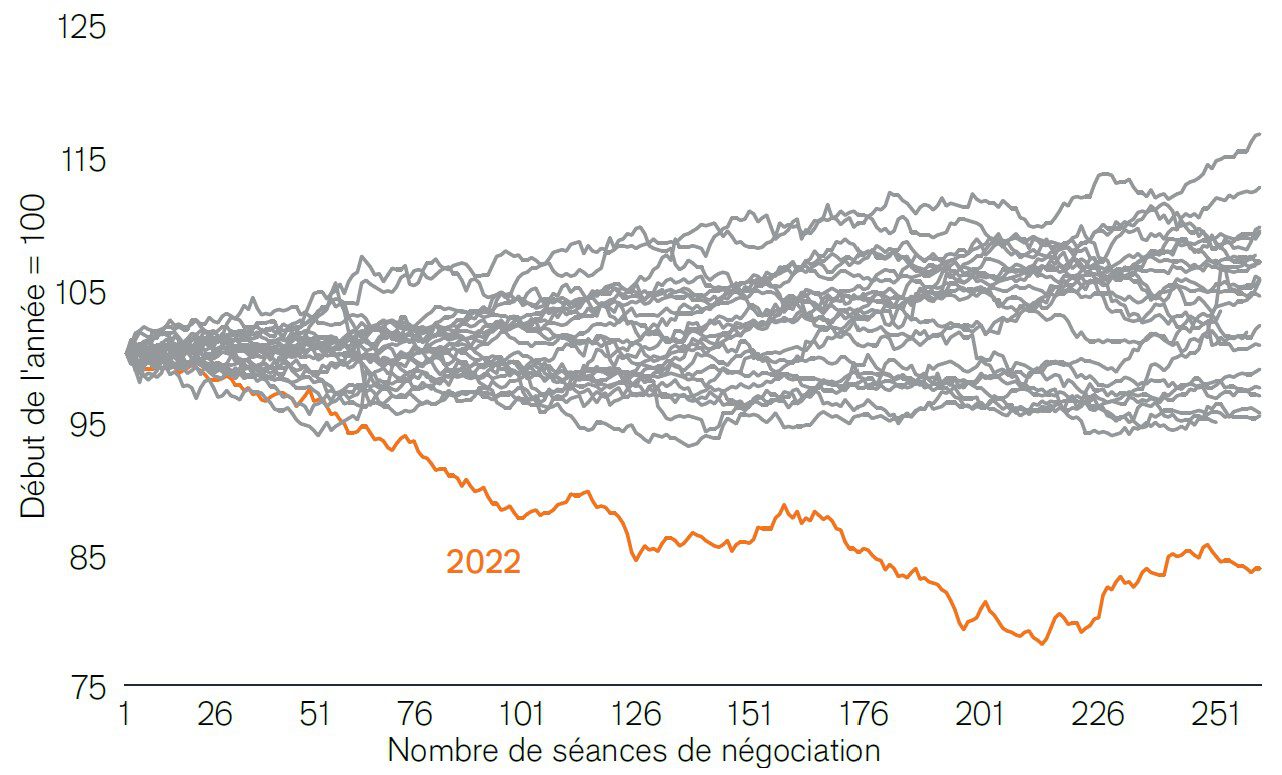

Pour décrire ce qui s'est réellement passé l'année dernière dans l'univers obligataire, « l'ampleur et la rapidité des hausses de taux » évoquées ci-dessus relèvent de l'euphémisme : 2022 a tout simplement été la pire année de la classe d'actifs sur une génération (Graphique 2).

Graphique 2 : trajectoire annuelle de l'indice Global Aggregate depuis 1999

Source : Bloomberg au 31 décembre 2022.

Remarque : les performances trimestrielles sont basées sur l'indice Bloomberg Global Aggregate.

Les performances passées ne préjugent pas des performances futures.

Heureusement, on sait que « les obligations sont des mathématiques », et cette correction historique présente des aspects positifs évidents. La réinitialisation des taux a permis la constitution d'un niveau de coussin de rendement qui n'avait plus été observé depuis de nombreuses années. Cette marge de sécurité pourrait contribuer à protéger les performances obligataires à l'occasion de toute nouvelle hausse des taux, tandis que la tension disproportionnée des taux courts les rend désormais plus élevés que ceux des obligations de maturités intermédiaires.

Les performances des obligations d'entreprises devraient bénéficier à la fois de la réinitialisation des taux et de l'élargissement modéré des spreads observé en 2022. Si le possible ralentissement mondial en 2023 venait à alimenter un nouvel écartement des spreads, les rendements de départ élevés des obligations d'entreprises pourraient contribuer à atténuer les éventuelles pertes.

Pour aller de l'avant

Faire preuve de prudence exige un équilibre délicat entre défense et attaque. L’équipe Construction et Stratégie de portefeuille s’attache à fournir des solutions de portefeuille adaptées à ce nouveau contexte d’investissement. Pour cela, elle cherche à apporter des réponses aux inévitables carences et concentrations que nous constatons dans les portefeuilles des investisseurs lors de nos consultations avec les professionnels de la finance.

Continuez à lire notre numéro de Tendances et Opportunités pour plus de détails sur ces solutions de portefeuille.

L'indice Bloomberg Global Aggregate est un indicateur global des marchés d'obligations mondiales à taux fixe.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Le ratio cours/bénéfices (PER) sert à mesurer le cours d’une action par rapport au bénéfice par action d’une valeur, ou de plusieurs valeurs détenues en portefeuille.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Le STOXX® Europe 600 Index est composé de grandes, moyennes et petites capitalisations de 17 pays de la région européenne.

Le coussin de rendement, défini comme le rendement d’un titre divisé par sa duration, est une approche courante qui considère les rendements obligataires comme un coussin protégeant les investisseurs obligataires des possibles effets négatifs du risque de duration. Le coussin de rendement permet potentiellement d’atténuer les pertes dues à la baisse des prix des obligations si les rendements devaient augmenter.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

L’indice MSCI WorldSM reflète la performance du marché des actions des marchés développés mondiaux.

Les actions de petite capitalisation sont parfois moins stables, davantage exposées à des tendances défavorables, et peuvent donc se révéler plus volatiles et moins liquides que les actions de grandes sociétés.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- Alors que nous entrons dans une nouvelle ère caractérisée par des taux d'intérêt structurellement plus élevés et des décotes récentes dans les principales classes d'actifs mondiales, les investisseurs devront faire preuve de prudence.

- Cependant, si la volatilité devrait selon nous perdurer cette année, nous pensons également que celle-ci peut présenter de bons côtés pour ceux qui ont le courage d'aller de l'avant.

- Les solutions de portefeuille que nous mettons en lumière dans cette édition peuvent aider à faire face à ce nouvel environnement, et à répondre aux nombreuses carences et concentrations d'allocation d'actifs que nous constatons dans les portefeuilles des investisseurs.

Articles associés