Principaux points à retenir :

- La récente hausse des rendements de la sphère obligataire à haut rendement reflète la réaction du marché face aux incertitudes politiques, liées notamment aux droits de douane, mais représente également une opportunité potentielle pour les investisseurs.

- Les données historiques montrent que l'investissement dans des émissions américaines à haut rendement lorsque les rendements se situent entre 8 et 9 % se traduit généralement par une performance positive 12 mois plus tard ; plusieurs raisons expliquent pourquoi un rendement initial élevé peut constituer une protection contre des rendements négatifs.

- Le taux de défaut des obligations américaines à haut rendement est faible actuellement (1,3 % ) et, bien que l'on puisse s'attendre à ce qu'il augmente, le marché du haut rendement a, au fil du temps, plus que compensé les défauts.

En février encore, les obligations américaines high yield offraient un rendement moyen de 7,1 %.1 À mi-avril, ces titres offrent désormais un rendement moyen de 8,5 %.1 Le « jour de la libération » (jour où la Maison Blanche a annoncé des droits de douane généralisés) et les annonces ultérieures en matière de tarifs douaniers ont contribué à une hausse des rendements d'environ 1,5 point de pourcentage. Il suffit de remonter au début de l'année 2022 pour constater que le high yield américain ne rapportait que 4,4 %, soit près de la moitié de la rémunération offerte aujourd'hui.1

Le rendement est important. Il s'agit de la compensation que les investisseurs exigent pour prendre le risque de prêter à un emprunteur. Il ne fait pas de doute que l'incertitude politique de ces dernières semaines signifie que les risques extrêmes (récession, inflation élevée) ont augmenté. L'administration Trump a introduit une pause de 90 jours sur les droits de douane (à l'exclusion de la Chine) au-delà du tarif de base de 10 % et des exclusions pour certains produits, ce qui pourrait nous rassurer. Cette pause laisse penser que la Maison Blanche n'est pas insensible à ce qui se passe sur les marchés financiers. Toutefois, les inquiétudes persistantes quant à la probabilité d'une inflation plus élevée et d'une croissance plus faible aux États-Unis en raison de l'augmentation des droits de douane ne sont pas pour autant dissipées.

Comme la situation en matière de droits de douane est encore floue et que la plupart des chiffres économiques disponibles sont déjà périmés, nous ne porterons pas ici de jugement sur les perspectives économiques. L'objectif de cet article est plutôt d'examiner de façon rationnelle le rendement des obligations high yield et de déterminer si un investisseur peut avoir intérêt à acheter ce type de titres aux niveaux de rendement actuels.

L'importance des revenus

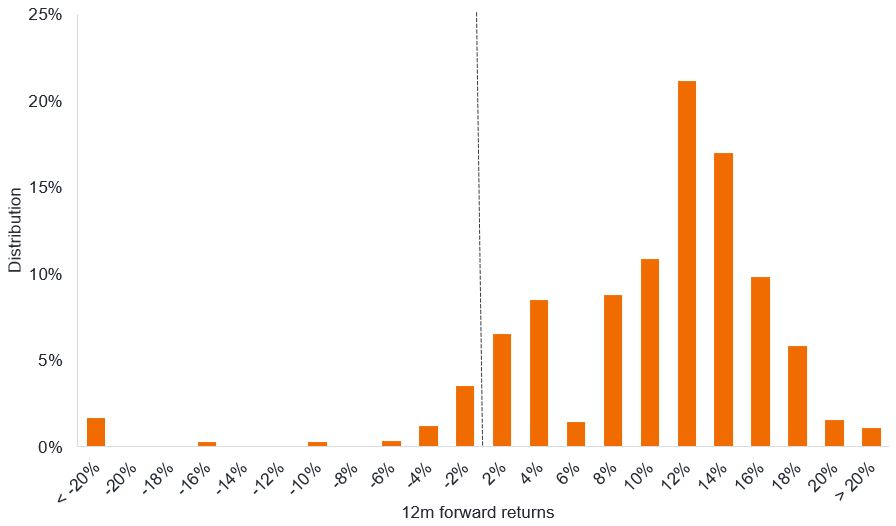

Le graphique 1 montre la distribution des performances sur les 12 mois ayant suivi un jour où le rendement de l'indice américain high yield se situait entre 8 % et 9 % (c'est-à-dire à peu près aux niveaux actuels). Le graphique repose sur des données quotidiennes depuis 1994. Les investisseurs ayant acheté lorsque le rendement se situait entre 8 % et 9 % n'auraient subi des performances négatives 12 mois plus tard que s'ils avaient acheté en octobre 1997, en août 1998 ou entre juin et novembre 2007.

Graphique 1 : Distribution des performances sur 12 mois ayant suivi un jour où les obligations HY américaines offraient un rendement de 8 % à 9 %

Source : Janus Henderson Investors, Bloomberg, ICE BofA US High Yield Index, performances totales en dollars américains. Les performances sur 12 mois subséquentes sont regroupées en cohortes. Chaque cohorte de performance couvre une fourchette de deux points de pourcentage (par exemple, cohorte 2 % = 0 à 2 %, cohorte 4 % = 2 % à 4 %), du 25 octobre 1994 au 11 avril 2025. Le rendement utilisé est le « yield-to-worst » de l'indice (voir définitions). Les performances passées ne permettent pas de prédire les performances futures.

Vous remarquerez que les performances sont concentrées dans la partie positive du graphique, délimitée par la ligne pointillée. Cela n'est pas surprenant car la performance moyenne sur 12 mois obtenue par un investisseur ayant acheté l'indice lorsque le rendement se situait entre 8 % et 9 % était de 8,9 % (source du graphique ci-dessus).

Ce qu'il faut retenir, c'est qu'il est difficile d'obtenir un résultat négatif lorsque le high yield offre un rendement initial élevé, et ce pour plusieurs raisons :

D'une part, parce qu'un rendement initial élevé signifie qu'une plus grande partie de la performance totale provient des revenus (composante fixe et prévisible), ce qui vous rend moins dépendant des mouvements de prix des obligations (composante plus volatile).

Deuxièmement, un rendement initial élevé signifie qu'il y a probablement plus de chances que ce rendement ait baissé dans un an plutôt que monté. C'est un peu comme dans les jeux télévisés « Card Sharks » ou « Play Your Cards Right », où les participants devaient deviner si la carte suivante d'un paquet serait supérieure ou inférieure à la carte précédente. Plus la carte précédente est haute dans la couleur, plus la probabilité que la carte suivante soit moins forte est élevée. Lorsque les rendements baissent, les prix des obligations augmentent. Actuellement, le rendement du high yield américain se situe au 59ème centile, ce qui signifie que les rendements ont été inférieurs dans 59 % des cas et supérieurs dans 41 %.2 Encore une fois, ces données remontent à 1994, de sorte que nous tenons compte des périodes au-delà de la dernière décennie marquée par de faibles rendements.

Troisièmement, rappelez-vous que le rendement d'une obligation high yield est composé du rendement d'un emprunt d'État d'échéance similaire PLUS d'un spread (le rendement supplémentaire qu'une obligation high yield offre pour refléter le risque de crédit). Les rendements des bons du Trésor représentent actuellement environ la moitié de celui d'une obligation américaine high yield typique, ce qui procure un certain confort. Si l'économie américaine se détériorait, augmentant ainsi le risque de crédit pour les entreprises, cela pourrait être quelque peu compensé par la baisse des rendements des bons du Trésor. Dans un tel contexte, il est probable que les spreads des obligations high yield s'élargissent, de sorte que leur rendement global pourrait rester relativement stable.

Par ailleurs, les allocataires d'actifs connaissent bien les arguments ci-dessus. Cela alimente les entrées de capitaux dans la classe d'actifs lorsque les rendements atteignent des niveaux plus élevés, ce qui soutient les spreads.

Absorption des risques

Mais qu'en est-il des défauts, c'est-à-dire du risque qu'un émetteur d'obligations ne parvienne pas à rembourser sa dette ? Le taux de défaut à 12 mois du high yield américain n'était que de 1,3 % au 31 mars 2025. 3 Ce chiffre est très bas, mais il reflète les progrès en termes de qualité accomplis par le marché obligataire high yield au cours des deux dernières décennies. De plus, à la suite du choc de la COVID, de nombreuses entreprises ont entamé un processus d'assainissement de leurs finances. Cela dit, un net fléchissement de l'économie ou une longue période de taux élevés (rendant le refinancement plus coûteux pour les entreprises) pourrait entraîner une détérioration des indicateurs de crédit.

Une partie du rendement d'une obligation high yield est constituée par le spread de crédit. Il s'agit de la partie du rendement supérieure à celui du bon du Trésor américain. Le spread de crédit doit plus que compenser le défaut, sinon il n'y aurait guère d'intérêt à prendre le risque de détenir des obligations d'entreprises high yield. Historiquement, les investisseurs dans le high yield ont bénéficié de ce que l'on appelle le « spread excédentaire » (c'est-à-dire un spread supérieur à ce qui aurait été nécessaire pour compenser le risque de défaut).

Nous pouvons calculer l'évolution du spread excédentaire dans le temps en utilisant les spreads de crédit observables, les taux de défaut et les taux de recouvrement. Le taux de recouvrement est la proportion de la valeur nominale de l'obligation que les investisseurs s'attendent à récupérer en cas de défaut de l'obligation (il se situe généralement entre 20 et 60 %). Nous ajustons alors le taux de défaut pour tenir compte du fait que certaines pertes sont finalement récupérées. La formule est la suivante :

Spread de crédit - (taux de défaut à 12 mois x (100 % - taux de recouvrement)) = Spread excédentaire

Par exemple, en utilisant le spread de crédit de 458 points de base du 31 mars 2023, le taux de défaut un an plus tard, le 31 mars 2024, qui était de 2,2 % (ou 220 points de base) et un taux de recouvrement de 40 %, nous obtenons le spread excédentaire suivant :

458 - (220 x (100 % - 40 %)) = 458 - (220 x 0,6) = 458 - 132 = 326 points de base

Ainsi, un investisseur qui a investi dans des obligations américaines high yield le 31 mars 2023 a été récompensé par 326 points de base de spread excédentaire (en réalité, le chiffre est plus proche de 327 points de base, mais nous n'avons pas voulu utiliser trop de décimales dans l'exemple ci-dessus). À mi-avril 2025, le spread de crédit sur le marché américain high yield était de 426 points de base4, de sorte qu'il pourrait théoriquement absorber un taux de défaut de 4,2 % sans aucun recouvrement et que les investisseurs ne seraient pas plus mal lotis qu'en ayant acheté des bons du Trésor américain (toutes choses égales par ailleurs).

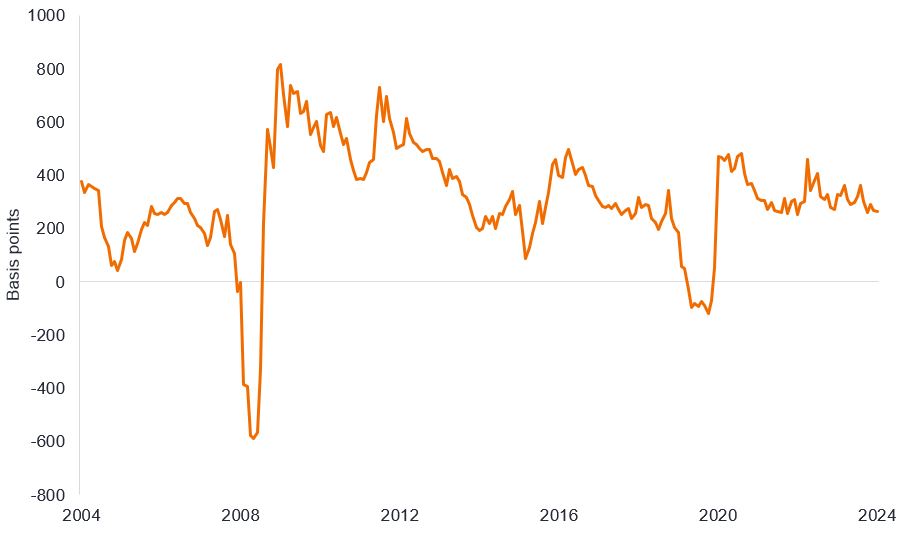

Au cours des 20 dernières années, il n'y a eu que deux périodes au cours desquelles les spreads des obligations américaines high yield n'ont pas réussi à couvrir les défauts (la crise financière mondiale et la pandémie de COVID). Le marché s'est toutefois rapidement redressé, et au fil du temps, les investisseurs ont été plus que compensés pour les défauts subis. C'est ce que montrent les spreads excédentaires du Graphique 2.

Graphique 2 : Spreads excédentaires du high yield américain

Source : Janus Henderson Investors, Bloomberg, Bank of America, ICE BofA US High Yield Index, spread ajusté des options (OAS) par rapport aux bons du Trésor, taux de défaut du high yield américain 12 mois plus tard (pondéré par la valeur nominale), taux de recouvrement du high yield américain, données mensuelles, du 31 mars 2004 au 31 mars 2024, en utilisant des données jusqu'au 31 mars 2025. Un point de base (pb) est égal à 1/100 de point de pourcentage, 1 pb = 0,01 %. Les performances passées ne permettent pas de prédire les performances futures.

Nous serons les premiers à rappeler à nos lecteurs qu'ils ne doivent pas se fier aux performances passées pour prévoir les performances futures. Nous sommes également conscients que les marchés peuvent dépasser leurs limites historiques en période de stress. Il est tout à fait possible que les rendements augmentent encore si les investisseurs venaient à s'inquiéter davantage de la situation des entreprises. Nous ne connaissons pas encore l'issue des négociations sur les droits de douane ni la réaction des consommateurs et des entreprises à ces tarifs douaniers. C'est pourquoi nous allons suivre de près les prochains indicateurs économiques ainsi que les prévisions des entreprises pendant la saison de publication des résultats.

Cependant, nous pouvons déduire de l'historique que les résultats pour les investisseurs en obligations high yield sont généralement meilleurs lorsque les rendements de départ sont élevés. Nous sommes conscients qu'il peut être difficile d'avoir le courage et la patience de supporter la volatilité, mais les investisseurs prêts à accepter le risque sont souvent récompensés.

1Source : Bloomberg, ICE BofA US High Yield Index, yield to worst (27 février 2025, 11 avril 2025, 1er janvier 2022). Les rendements peuvent varier dans le temps et ne sont pas garantis. 2Source : Bloomberg, ICE BofA US High Yield Index, yield to worst, rendement au 11 avril 2025, centile pour la période du 25 octobre 1994 au 11 avril 2025. Les rendements peuvent varier dans le temps et ne sont pas garantis. 3Source : Bank of America, taux de défaut 12 mois plus tard du high yield américain, pondéré par la valeur nominale, au 31 mars 2025.

4Source: Bloomberg, ICE BofA US High Yield Index, spread de crédit (OAS par rapport aux bons du Trésor) au 11 avril 2025. Les spreads peuvent varier dans le temps et ne sont pas garantis.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

L’indice ICE BofA US High Yield suit la dette d’entreprise de qualité inférieure à investment grade libellée en dollars américains émise publiquement sur le marché intérieur américain.

Le point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Indicateurs de crédit : ensemble de ratios financiers tels que le niveau d'endettement par rapport aux actifs ou les charges d'intérêts en proportion des bénéfices qui aident les prêteurs à déterminer la capacité d'un emprunteur à rembourser sa dette.

Notation de crédit : évaluation indépendante de la solvabilité d’un emprunteur par une agence reconnue telle que S&P Global Ratings, Moody’s ou Fitch. Des notes standardisées telles que « AAA » (une note de crédit élevée) ou « B » (une note de crédit faible) sont utilisées, même si d’autres agences peuvent présenter leur échelle de notation sous différents formats. BB est une notation de crédit high yield.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Taux de recouvrement : montant, exprimé en pourcentage, récupéré sur un prêt lorsque l'emprunteur n'est pas en mesure de régler la totalité du montant dû.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Risque extrême : les événements de risque extrême sont ceux qui ont une faible probabilité de se produire, mais qui pourraient avoir un effet significatif sur la performance s’ils survenaient.

Droit de douane : droit ou taxe imposé sur les marchandises entrant dans un pays.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Yield to worst: le plus faible rendement qu’une obligation assortie d’une caractéristique spéciale (telle qu’une option d'achat) peut atteindre à condition que l’émetteur ne fasse pas défaut. Lorsqu’elle est utilisée pour décrire un portefeuille, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues.

Volatilité : mesure du risque utilisant la dispersion des performances d’un investissement donné. Mesure le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.