Principaux points à retenir :

- Les performances modérées des obligations high yield en mars sont historiquement suivies par de solides performances en avril, qui est généralement le mois le plus performant de l’année.

- Les tendances (de l’offre et) de la demande d’émissions peuvent expliquer en partie ces performances, mais il faut également reconnaître que certains événements peuvent les fausser.

- En conséquence, même si le contexte économique et les perspectives de l’offre et de la demande semblent actuellement favorables, nous devons être attentifs aux risques d’événements positifs et négatifs dans les prochains mois.

Y a-t-il une saisonnalité dans la performance des obligations d’entreprises high yield ? Avril est historiquement le mois le plus rémunérateur pour les obligations high yield. Faut-il donc s’attendre à un rebond printanier de cette classe d’actifs ?

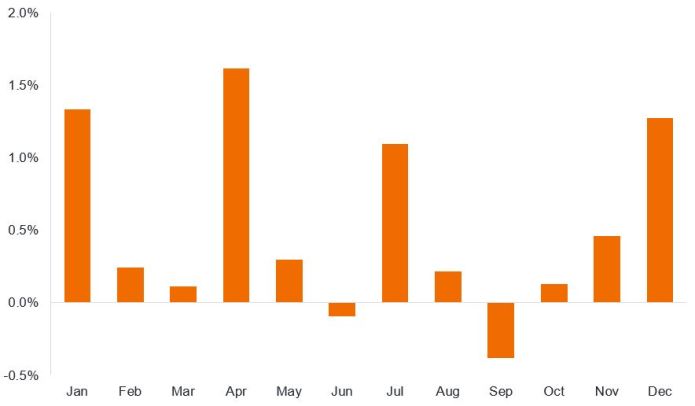

L'Illustration 1 ci-dessous présente la performance totale mensuelle moyenne de l’indice ICE BofA Global High Yield. Nous observons une sorte de tendance trimestrielle, le high yield se comportant généralement bien lors du premier mois de chaque trimestre (sauf au 3ème trimestre). Cette tendance pourrait s’expliquer par les périodes habituelles d'embargo qui précèdent la publication des résultats, qui entraînent un recul des émissions durant ces mois, et par le réinvestissement plus important des coupons en janvier et juillet, qui créée de la demande en faveur des obligations. De même, les performances relativement plus faibles pendant la période estivale peuvent être attribuées à une reprise des émissions avant la période des congés, ainsi qu’à un moindre nombre de professionnels de l’investissement à leur poste durant l’été, ce qui affecte le sentiment à l'égard du risque et la liquidité.

Illustration 1 : performances mensuelles moyennes du high yield mondial

Sources : Bloomberg, indice ICE BofA Global High Yield, performance totale en dollars américains, du 1er janvier 1998 au 31 décembre 2024. Les performances passées ne permettent pas de prédire les performances futures.

Il est un peu simpliste de tout mettre sur le compte d'une poignée de facteurs. Un coup d’œil sur l’histoire des marchés nous montre que des événements clés ont joué un rôle dans l’évolution des performances. L'Illustration 2 isole les variations mensuelles les plus importantes à la hausse comme à la baisse, en indiquant l’année au cours de laquelle elles se sont produites. Ces variations sont intuitives. À titre d'exemple, nous pouvons rapidement identifier la correction de mars 2020 lorsque la pandémie de COVID a effrayé les marchés, ou l’effondrement de Lehman Brothers en septembre 2008 et ses conséquences un mois plus tard qui ont ébranlé les marchés. À l’inverse, à partir d’avril et de mai 2009, nous avons assisté à un net rebond de l’appétit pour le risque, l’intervention coordonnée des autorités à l’échelle mondiale commençant à cicatriser les marchés à la suite de la crise financière mondiale.

Illustration 2 : performances les plus importantes (+/-) lors de chaque mois du high yield mondial (années indiquées en italique)

Sources : Bloomberg, indice ICE BofA Global High Yield, performance totale en dollars américains, du 1er janvier 1998 au 31 décembre 2024. Les performances passées ne permettent pas de prédire les performances futures.

Nous pouvons pousser l’analyse un peu plus loin en comparant la performance du high yield à celle des emprunt d’État (ce qu’on appelle la performance excédentaire). Il convient de noter que la performance excédentaire de l'indice est un calcul assez complexe où chaque obligation entrant dans la constitution de l'indice est comparée à un emprunt d'État à risque équivalent.

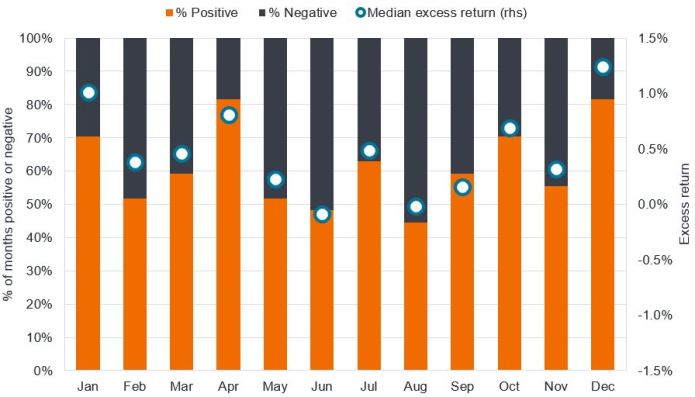

Pour cet exercice, au lieu d’indiquer la performance moyenne, nous préférons retenir la performance médiane (qui élimine les extrêmes). Comme le montre l'Illustration 3, une fois de plus, avril est un mois solide, avec des performances excédentaires positives au cours de 22 des 27 dernières années (81 %). En dehors des mois de juin et août, le graphique montre que les obligations high yield ont historiquement surperformé les emprunts d’État. Du point de vue mathématique, cela est logique. Sur la période de 27 ans couverte par le graphique ci-dessous, l’indice ICE Global High Yield a généré une performance totale de 381 % contre 157 % pour l’indice ICE US Treasury.1 Il faut s’attendre à ce que le high yield ait plus de mois positifs que négatifs au total et à ce que les performances excédentaires soient en moyenne significativement supérieures à zéro dans la durée.

Illustration 3 : performances excédentaires des obligations high yield mondiales par rapport aux emprunts d’État

Sources : Bloomberg, indice ICE BofA Global High Yield, performance excédentaire mensuelle médiane en % par rapport aux emprunts d’État, du 1er janvier 1998 au 31 décembre 2024. La médiane est la performance centrale d’une série de données. Les performances passées ne permettent pas de prédire les performances futures.

Un manque d'offre

L'offre brute d'obligations high yield a tendance à décélérer en avril après s’être redressée en mars, avant une nouvelle progression à l’approche de l’été. Ce qui est intéressant depuis le début de l’année, c’est que cette hausse anticipée de l’offre ne s’est pas matérialisée. Au cours des six premières semaines de 2025, 29 milliards de dollars américains seulement d’émissions brutes non financières ont été réalisées dans le high yield américain, contre 37 milliards de dollars américains sur la même période en 2024. De même, en Europe, 5 milliards d’euros d’émissions brutes non financières seulement ont été réalisées dans le high yield en euros au cours des six premières semaines de 2025, contre 6 milliards d’euros l’année dernière.2

Si l’offre se maintient aux niveaux actuels, elle pourrait être inférieure aux prévisions. Il est possible qu'un nombre inférieur de baisses des taux d’intérêt américains (plus élevés pendant plus longtemps) pourrait inciter davantage d’entreprises à chercher à financer leurs projets de dépenses d’investissement à partir de leurs flux de trésorerie internes plutôt que par la dette. Les inquiétudes concernant les droits de douane (taxes appliquées aux importations) pourraient également freiner les esprits animaux. Étant donné que certaines dates limites clés d'application des droits de douane tombent en mars (4 mars – Canada et Mexique ; 12 mars – droits de douane élargis à l’acier et à l’aluminium) et en avril (rapport sur les tarifs réciproques entre les États-Unis et d’autres pays), ce calendrier pourrait expliquer la réticence des entreprises, bien que l'indicateur de confiance des chefs d'entreprise établi par le Conference Board ait augmenté considérablement au premier trimestre 2025 (publication de février 2025).

Le risque ici n'est pas que l’offre soit nulle, mais qu’elle se concentre sur les quelques mois restants de l’année. Cela dit, ces dernières années, nous avons constaté que certains emprunteurs allaient au-delà des marchés publics des obligations high yield pour s'intéresser au crédit privé, avec les banques et les prêts syndiqués comme sources de financement. Ainsi, nous accueillerions chaleureusement une offre supplémentaire d’obligations high yield. Nous pensons que l’appétit pour le high yield est suffisant pour éviter l’indigestion, mais avec des spreads de crédit (différence entre le rendement d’une obligation d’entreprise et d’un emprunt d’État d’échéance similaire) à des niveaux relativement tendus, il existe un potentiel de volatilité à l’approche de l’été.

Une demande persistante

L’offre fait peut-être défaut, mais pas la demande. Les afflux de capitaux des fonds du secteur vers le high yield ont été dynamiques récemment, avec un montant net cumulé de 3,9 milliards de dollars américains dans les fonds de placement et ETF High Yield en euros et dollars au cours des quatre semaines se terminant le 14 février 2025.3

Les raisons de détenir des obligations high yield ne manquent pas. Les dynamiques de croissance et d’inflation restent favorables au high yield américain. Jusqu’à présent, les bénéfices des entreprises ont été solides. À la mi-février, alors que 77 % des entreprises du S&P 500 avaient publié leurs résultats, la croissance des bénéfices en glissement annuel pour le 4ème trimestre 2024 s'élevait à 16,9 %, soit son niveau le plus élevé depuis le 4ème trimestre 2021. En outre, les prévisions bénéficiaires bottom-up pour les États-Unis au 1er trimestre 2025 ont été revues à la baisse, positionnant les bénéfices prévisionnels à un faible niveau plus facile à dépasser lorsqu’ils seront publiés en avril/mai.4

En Europe, la Banque centrale européenne maintient résolument sa politique de baisse des taux, ce qui devrait stimuler l’activité de refinancement. Une résolution éventuelle de la guerre en Ukraine constituerait un événement positif susceptible de faire baisser les prix de l’énergie sur le continent et de créer des opportunités de reconstruction. Il est également possible que l’Allemagne prenne des mesures de relance budgétaire si la composition de son gouvernement change lors des élections de février. Ces deux événements sont susceptibles d’accroître les revenus des emprunteurs high yield.

Les perspectives de défaut semblant favorables, les investisseurs sont prêts à ignorer les spreads de crédit tendus et à se concentrer sur les rendements relativement attractifs des obligations high yield, actuellement de 7,2 % aux États-Unis et de 5,2 % en Europe.5 Nous restons prudemment optimistes à l’égard de la classe d’actifs, mais compte tenu du niveau tendu des spreads de crédit, la sélection de titres devient de plus en plus importante pour générer de la performance.

1Source : Bloomberg, indice ICE BofA Global High Yield, indice ICE BofA US Treasury, performance totale en dollars américains, du 31 décembre 1997 au 31 décembre 2024. La performance totale comprend à la fois le revenu et la plus-value sur la période. Les performances passées ne permettent pas de prédire les performances futures. 2Source : HSBC, Dealogic, 17 février 2025.

3Source : HSBC, Lipper, 12 février 2025.

4Source : Factset, Earnings Insights, 14 février 2025.

5Source : Bloomberg, indice ICE BofA US High Yield, indice ICE BofA Euro High Yield, yield to worst au 18 février 2025. Les rendements peuvent varier dans le temps et ne sont pas garantis.

L'indice ICE BofA Euro High Yield suit la performance de la dette d’entreprise de qualité inférieure à Investment grade, libellée en EUR et émise publiquement sur les marchés intérieurs en euros ou des eurobonds.

L’indice ICE BofA US High Yield suit la dette d’entreprise de qualité inférieure à investment grade libellée en dollars américains émise publiquement sur le marché intérieur américain.

L'indice ICE BofA Global High Yield suit la performance de la dette d’entreprise de qualité inférieure à Investment grade, libellée en USD, CAD, GBP et EUR et émise publiquement sur les principaux marchés intérieurs ou des eurobonds.

L'indice ICE BofA US Treasury suit la performance de la dette souveraine libellée en USD émise publiquement par le gouvernement américain sur le marché intérieur.

Esprits animaux : terme inventé par l'économiste John Maynard Keynes pour désigner les facteurs émotionnels qui influencent le comportement humain et l'impact qu'ils peuvent avoir sur les marchés et l'économie. Souvent utilisé pour décrire la confiance ou l'exubérance. Obligation remboursable : une obligation remboursable par anticipation est une obligation qui peut être remboursée par anticipation par l’émetteur avant la date d’échéance.

Dépenses en capital ‑ capitaux investis pour acquérir ou moderniser des actifs fixes comme les bâtiments, les machines, les équipements ou les véhicules, afin de pérenniser ou d'améliorer les activités et de doper la croissance future.

Flux de trésorerie: Le montant net de la trésorerie et des équivalents de trésorerie transférés dans et hors d’une entreprise.

Obligation d’entreprise : obligation émise par une entreprise. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques et la restitution éventuelle de l'argent investi à l'émission à la date d'échéance.

Coupon : il s'agit d'un paiement régulier d'intérêts sur une obligation, exprimé en pourcentage de la valeur nominale de l'investissement. Imaginez par exemple une obligation dont la valeur nominale est de 100 $ et qu’elle sert un coupon annuel de 5 %, votre obligation paiera alors 5 $ d’intérêts par an.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

Défaut : Incapacité d’un débiteur (tel qu’un émetteur d’obligation) à verser un coupon ou à rembourser le montant prêté à l’origine lorsque celui-ci arrive à échéance.

Performance excédentaire: il s’agit d’une mesure de la valeur relative qui neutralise le risque de taux d’intérêt d’une obligation, isolant ainsi la part de sa performance attribuable aux risques de crédit. La performance excédentaire est égale à la performance totale d’une obligation minorée de la performance totale d’un panier d’emprunts d’État à risque équivalent. Elle reflète a) les produits d’intérêts supplémentaires accumulés par le titre au cours de la période du fait d’un rendement initial plus élevé qu’un emprunt d'État à échéance équivalente, et b) l’effet de toute variation des spreads de crédit durant la période sur le cours du titre par rapport à l'emprunt d'État à risque équivalent.

Obligation à haut rendement : également connue sous le nom d'obligation spéculative ou «junk bond». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : taux auquel les prix des biens et services augmentent dans une économie.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Émission : l'acte de mise à disposition d'obligations aux investisseurs par l'entreprise emprunteuse (émettrice), généralement par le biais d'une vente d'obligations au public ou à des institutions financières.

Échéance: La date d’échéance d’une obligation est la date à laquelle le capital investi (et tout coupon final) est versé aux investisseurs. Les obligations à court terme arrivent généralement à échéance dans un délai de 5 ans, les obligations à moyen terme dans un délai de 5 à 10 ans et les obligations à plus long terme après 10+ ans.

Crédit privé : actif défini comme un prêt non bancaire où la dette n’est pas émise ni négociée sur les marchés publics.

Refinancement: Processus de révision et de remplacement des modalités d’un accord d’emprunt existant, y compris le remplacement de la dette par un nouvel emprunt avant ou au moment de l’échéance de la dette.

Prêt syndiqué : un prêt syndiqué est un prêt offert par un groupe de prêteurs (appelé un syndicat) qui travaillent ensemble afin de pourvoir des capitaux à un seul emprunteur.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour une obligation, le calcul le plus simple est le paiement du coupon divisé par le cours actuel de l'obligation.

Yield to worst: le plus faible rendement qu’une obligation assortie d’une caractéristique spéciale (telle qu’une option d'achat) peut atteindre à condition que l’émetteur ne fasse pas défaut. Lorsqu’elle est utilisée pour décrire un portefeuille, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné. Le taux et l'ampleur des fluctuations du prix d'un portefeuille, d'une valeur mobilière ou d'un indice.

Informations importantes

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations à haut rendement ou « spéculatives » impliquent un risque de défaut et de volatilité des prix plus élevés. Elles peuvent connaître des variations de prix soudaines et brutales.

produits tels que les titres adossés à des créances hypothécaires et à des actifs.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.