Principaux points à retenir :

- L’Arabie saoudite est devenue un émetteur important de titres de créance en devises fortes des marchés émergents. Depuis ses débuts en 2016 dans l’émission de dette en devises fortes, la pondération du pays dans l’indice de référence JP Morgan EMBIGD n’a cessé d’augmenter et s’élève aujourd’hui à près de 5 %. Les attentes quant à la capacité du Royaume à attirer des flux de portefeuilles étrangers sur son marché de la dette locale sont également élevées à la suite de son inclusion en octobre dernier sur la liste de surveillance de l’indice GBI-EM de JP Morgan.

- L’ambitieuse initiative Vision 2030 de l’Arabie saoudite présente un changement stratégique d’une économie axée sur le pétrole vers une économie diversifiée, mettant en évidence des investissements importants dans des « giga-projets » futuristes destinés à remodeler des secteurs tels que le tourisme, le divertissement, la technologie et les énergies renouvelables. Bien que ces projets marquent des étapes importantes vers l’augmentation des revenus non pétroliers, leur succès dépend de l’intérêt suscité à l’échelle mondiale et de la gestion de la portée ambitieuse de ces initiatives.

- L’avancement de la Vision 2030 est lié aux actions géopolitiques de l’Arabie saoudite. Un équilibre délicat existe entre les ambitions économiques et les dynamiques régionales.

| La série JH Explorer suit nos équipes d'investissement à travers le monde et partage leurs recherches sur le terrain au niveau des pays et des entreprises. |

Du pétrole aux obligations : l’Arabie saoudite se lance à l’assaut des marchés mondiaux de la dette

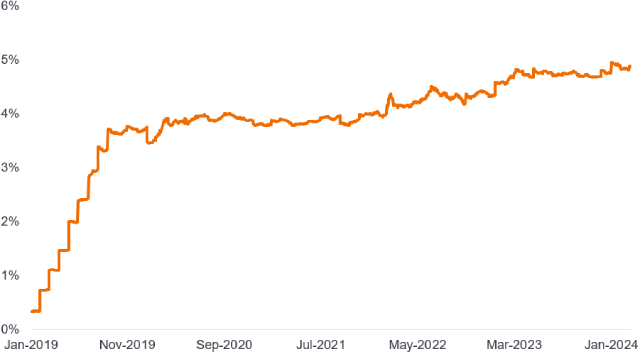

Jusqu’en 2016, l’Arabie saoudite est passée inaperçue aux yeux des investisseurs obligataires des marchés émergents en raison de l’absence de dette souveraine libellée en devises. Tout a changé en octobre de cette année-là lorsque le Royaume a vendu 17,5 milliards de dollars d’obligations en une seule fois, soit la plus importante vente d’obligations des marchés émergents jamais réalisée. Depuis, l’offre régulière d’euro-obligations de la part de cet État souverain et du Public Investment Fund (le fonds souverain du pays) a entraîné une hausse de la pondération de l’Arabie saoudite dans l’indice de référence. Au 2 avril 2024, l’Arabie saoudite était le deuxième plus grand pays de l’univers d’investissement de la dette émergente en devises fortes après le Mexique, avec une pondération d’un peu moins de 5 %.1

Illustration 1 : Pondération de l’Arabie saoudite dans l’indice EMBIGD

Source : Janus Henderson Investors et Macrobond. Données du 31 janvier 2019 au 2 avril 2024.

L’approche stratégique du Royaume en matière d’émission de titres de créance, caractérisée par un mélange d’obligations conventionnelles et de sukuk (obligations islamiques), témoigne d’une compréhension nuancée de la dynamique de marché et des préférences des investisseurs. À mesure que le pays continue de se frayer un chemin dans les complexités de la diversification et du développement économiques, ses futures émissions seront probablement surveillées de près par les investisseurs internationaux. Le développement continu de son marché de la dette locale, ainsi que son inclusion potentielle dans l’indice GBI-EM, signalent une trajectoire positive pour les marchés financiers du Royaume qui contribuerait à attirer davantage d’investissements dans les portefeuille étrangers.

Au-delà du pétrole : le pari audacieux de l’Arabie saoudite en matière de diversification économique

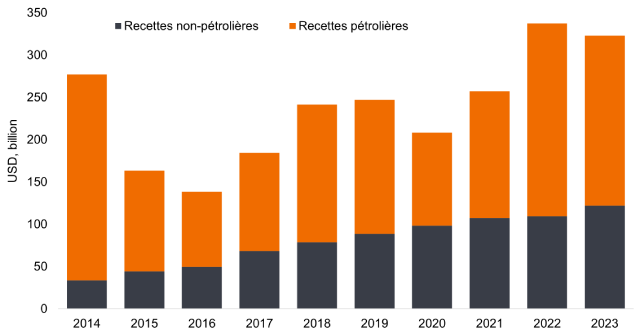

La Vision 2030 de l’Arabie saoudite représente un changement significatif dans sa stratégie économique en visant à diversifier son économie au détriment de sa dépendance au pétrole. Menée par le prince héritier Mohammed ben Salmane, cette initiative fixe une série d’objectifs ambitieux, notamment le développement de plusieurs « giga-projets » tels que NEOM, le Red Sea Tourism Project et Qiddiya. Ces projets s’inscrivent dans le cadre d’un effort plus large visant à stimuler divers secteurs de l’économie, du tourisme à la technologie, afin d’attirer les investissements étrangers, de réduire la dépendance au pétrole et d’accroître la part des recettes non pétrolières dans le budget public (Illustration 2).

Illustration 2 : Recettes publiques de l’Arabie saoudite

Source : Janus Henderson Investors et Macrobond. Données du 1er janvier 2014 au 31 décembre 2023. Note : au cours de la dernière décennie, les recettes non pétrolières ont été multipliées par près de quatre, atteignant plus de 120 milliards de dollars en 2023. Le ministère des Finances saoudien prévoit qu’elles atteindront 150 milliards de dollars cette année.

Début mars, les ambitions technologiques du pays ont été fortement mises en évidence lors de la conférence internationale sur la technologie baptisée LEAP 2024 et organisée à Riyad. La conférence s’est conclue par des promesses d’investissement de plus de 13 milliards de dollars et par l’annonce d’un projet de fonds technologique d’une valeur de 40 milliards de dollars destiné à réaliser des investissements dans l’intelligence artificielle. Si ce projet se concrétise, il positionnera l’Arabie saoudite comme l’un des plus grands investisseurs dans l’IA au monde.

L’un des principaux défis de la Vision 2030 est de maintenir un équilibre délicat entre la promotion de la croissance du secteur privé et le rôle expansif que joue le Public Investment Fund (PIF) dans divers secteurs économiques. Alors qu’il fait des incursions agressives dans de nombreux secteurs, des énergies renouvelables au divertissement en passant par le sport, les participants de marché s’inquiètent de plus en plus de la domination du PIF qui pourrait évincer l’investissement privé et étouffer la concurrence et l’innovation.

Le rôle central du PIF dans la concrétisation de la Vision 2030 a été renforcé après notre voyage lorsqu’Aramco a annoncé le transfert vers le PIF de 8 % de ses actions (pour une valeur de plus de 160 milliards de dollars) détenues par le gouvernement, doublant ainsi la participation du fonds souverain dans l'un des joyaux de la couronne saoudienne.2 En conjonction avec les dividendes des investissements existants, les plus-values et les transferts d’actifs supplémentaires, le PIF vise à franchir le cap des 1 000 milliards de dollars d’actifs sous gestion d’ici la fin de 2025 et à atteindre 2 000 milliards de dollars d’ici 2030.

Dévoilement de gigaprojets : la grande vision de l’Arabie saoudite se confronte à la réalité

Au cœur de l’ambitieuse Vision 2030 de l’Arabie saoudite se trouvent ses giga-projets ; des projets grandioses conçus pour propulser le Royaume dans le futur, bien au-delà de son passé riche en pétrole. NEOM, l'un des joyaux de la couronne de 500 milliards de dollars américains, promet une ville durable et technologiquement avancée ; une utopie basée sur l’innovation où les robots pourraient être plus nombreux que les humains et où tout, des services aux collectivités aux transports, est alimenté par les énergies renouvelables.

Ensuite, nous avons le Red Sea Project, qui vise à transformer le littoral saoudien en une destination touristique de luxe pour rivaliser avec des concurrents tels que les Maldives, avec son engagement en faveur de la conservation et du développement respectueux de l’environnement. Et il ne faut pas oublier Qiddiya, qui devrait devenir la plus grande ville culturelle, sportive et de divertissement du Royaume, procurant loisirs et créativité à la population locale.

Dire que ces giga-projets sont ambitieux serait un euphémisme. Il est essentiel de les évaluer sur une base individuelle compte tenu de la probabilité d’ajustements futurs. Certains projets peuvent être revus s’il s’avère que leur périmètre initial est trop large, ou les dépenses peuvent être reportées en cas d'intensification des pressions budgétaires.

Des développements notables tels que la terrasse Bujairi dans le cadre du giga-projet de Diriyah (la maison d’origine de la famille royale saoudienne), qui est l’un des sites que nous avons visité, le lancement de nouveaux hôtels le long de la côte de la mer Rouge et l’inauguration imminente de deux parcs à thème à Qiddiya soulignent les progrès tangibles réalisés.

C’est pourquoi nous attendons des autorités qu’elles fassent preuve de souplesse en redoublant d’efforts sur les projets qui semblent avoir le plus grand potentiel de réussite et en réduisant ou modifiant d’autres projets qui ne parviennent pas à générer la demande attendue.

Un modèle de l’ambitieux projet Diriyah. Notre Gérant Sorin Pirău a visité un certain nombre des sites de ces giga-projets qui sont au cœur de la vision ambitieuse de l’Arabie saoudite visant à sortir son économie de sa dépendance au pétrole.

Cependant, ces visions étincelantes de l’avenir ne sont pas sans ombres. L’ampleur et l’ambition de tels projets s’accompagnent d’incertitudes et d’inconvénients importants. La question suivante se pose : ces villes futuristes et ces paradis touristiques peuvent-ils attirer le public mondial qu’ils recherchent, et vont-ils apporter la diversification économique et la création d’emplois promises ?

Sur la corde raide sur le plan géopolitique

L’ambitieuse Vision 2030 de l’Arabie saoudite n’est pas seulement un modèle économique, c’est une stratégie qui se déploie dans un paysage géopolitique complexe. Au cœur de cette situation se trouve la délicate détente avec l’Iran, qui offre un espoir de stabilité régionale, mais qui est assombrie par une méfiance historique et des intérêts divergents. Cette paix fragile est cruciale, car des tensions persistantes pourraient saper les objectifs économiques transformateurs du royaume. Jusqu’à présent, les retombées des attaques sur les navires en mer Rouge sont restées largement contenues, aucun navire saoudien n’ayant été pris pour cible par les Houthis.

Avant l’attaque du 7 octobre 2023, l’Arabie saoudite était sur le point de conclure un grand accord qui avait le potentiel de modifier complètement le paysage diplomatique du Moyen-Orient. Cet accord impliquait que les États-Unis fournissent à l’Arabie saoudite de la technologie nucléaire civile et des garanties de sécurité solides par le biais d’un traité de défense officiel. En échange, l’Arabie saoudite devait établir des relations diplomatiques avec Israël, tandis que ce dernier devait s’engager à faire des progrès significatifs vers la création d’une solution à deux États.

Le message que nous avons reçu sur le terrain est le maintien de l’engagement du Royaume en faveur de la normalisation des relations avec Israël, mais les exigences pour ce faire ont été relevées après le début des hostilités à Gaza. Nous avons également entendu dire que la politique intérieure des États-Unis augmentera l’incertitude concernant l’obtention de la majorité des deux tiers nécessaire au Sénat pour l'approbation d'un traité de sécurité officiel. Dans ce contexte, nous nous attendons à ce que la géopolitique continue de jouer un rôle important dans la perception qu’ont les investisseurs du risque de crédit du pays dans les années à venir.

1 La pondération de l’Arabie saoudite dans l’indice de référence JP Morgan EMBI Global Diversified (EMBIGD) s’élevait à 4,88 % (arrondi) au 2 avril 2024. L'indice EMBIGD reproduit les titres de créance à taux fixe et à taux variable, liquides, en dollars américains des marchés émergents émis par des entités souveraines et quasi-souveraines et il représente un indice de référence très suivi.

2 Saudi Aramco, également baptisée Aramco, est l’une des plus grandes entreprises intégrées d’énergie et de produits chimiques au monde.

Risque de crédit. Le risque qu’un emprunteur manque à ses obligations contractuelles en n'honorant pas les paiements d’intérêts requis ou en ne remboursant pas le prêt. Tout ce qui améliore la situation d’une entreprise peut contribuer à réduire son risque de crédit.

Diversification. Une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Marché émergent. L’économie d’un pays en développement qui est en train de s'intégrer à l'économie mondiale. Il peut réaliser des progrès dans des domaines tels que la profondeur et l'accès aux marchés des obligations et des actions et le développement d'institutions financières et réglementaires modernes.

Euro-obligation. Obligation libellée dans une devise autre que celle du pays où elle est émise.

Géopolitique. La politique, en particulier les relations internationales, influencée par des facteurs géographiques.

Conseil de coopération du Golfe (CCG). Une alliance politique et économique entre six pays du Moyen-Orient – l’Arabie saoudite, le Koweït, les Émirats arabes unis, le Qatar, Bahreïn et Oman – établie en 1981. L’objectif du CCG est de parvenir à l’unité entre ses membres sur la base de leurs objectifs communs et de leurs identités politiques et culturelles similaires.

Indice JP Morgan EMBI Global Diversified (EMBIGD). Un indice de référence largement utilisé, ou un substitut à l'univers d'investissement, de la dette émergente en devises fortes. Cet indice reproduit les titres de créance à taux fixe et à taux variable, liquides, en dollars américains des marchés émergents émis par des entités souveraines et quasi-souveraines.

Indice JP Morgan Government Bond Index-Emerging Markets (GBI-EM). Un indice de référence largement utilisé, ou un substitut à l'univers d'investissement, de la dette émergente émis en devise locale.

Vision 2030 de l'Arabie saoudite. Un programme ambitieux de transformation du Royaume d’Arabie Saoudite. Les principaux éléments de la feuille de route de la transformation Vision 2030 sont la réduction de la dépendance à l’égard des recettes pétrolières, la diversification de l’économie et la création d’opportunités innovantes de croissance économique et d’investissement. Les objectifs stratégiques de Vision 2030 comprennent également l’amélioration de l’efficacité du gouvernement, l’amélioration des opportunités d’emploi, le développement d’une infrastructure sociale solide et l’amélioration de la qualité de vie des citoyens saoudiens.

Fonds souverain. Fonds ou accord d’investissement à vocation spécifique, appartenant aux administrations publiques, qui investit à l’échelle mondiale dans une gamme d’actifs réels et financiers à des fins financières. Les fonds souverains sont reconnus comme des investisseurs institutionnels bien établis et des acteurs importants du système monétaire et financier international. Les fonds souverains sont généralement établis à partir des excédents de la balance des paiements, des opérations officielles en devises, des produits des privatisations, des excédents budgétaires et/ou des recettes issues des exportations de matières premières.

Sukuk. Nom arabe des instruments de type obligataire conformes à la charia créés dans le but d’offrir des performances similaires à celles des instruments obligataires conventionnels. La définition officielle fournie par l’Organisation de comptabilité et d’audit des institutions financières islamiques (« Accounting and Auditing Organization for Islamic Financial Institutions » ou AAOIFI), l’organisme de normalisation financière islamique basé au Bahreïn, pour le financement des Sukuk est la suivante : « Certificats de valeur égale représentant des parts indivises dans la possession d’actifs corporels, d’usufruits et de services ou (dans la possession) des actifs de projets particuliers ou d’activités d’investissement spéciales. »

Informations importantes :

Les performances passées ne permettent pas de prédire les performances futures.

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations à haut rendement ou spéculatives comportent un risque plus élevé de défaut et de volatilité de leurs cours et peuvent subir des variations de cours soudaines et importantes.

Le bêta mesure la volatilité d'un titre ou d'un portefeuille par rapport à un indice. Un bêta inférieur à 1 désigne une volatilité inférieure à celle de l’indice et un bêta supérieur à 1 une volatilité supérieure.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera. Les obligations à rendement élevé (de type « non-investment grade ») sont plus spéculatives et plus sensibles aux changements défavorables des conditions de marché.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Les marchés émergents exposent le Fonds à une volatilité plus élevée et à un risque de perte plus important que les marchés développés ; ils sont susceptibles aux événements politiques et économiques défavorables, et peuvent être moins bien réglementés avec des procédures de garde et de règlement moins robustes.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Les Coco (Obligations convertibles contingentes) peuvent subir une soudaine chute de valeur si la santé financière d’un émetteur s’affaiblit et si un événement déclencheur prédéterminé a pour effet que les obligations soient converties en actions de l’émetteur ou qu’elles soient totalement ou partiellement amorties.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.