Les FPI cotés en bourse pour une exposition immobilière à long terme

L'équipe Actions immobilières mondiales estime qu'en dehors des valorisations relatives, il existe d'autres raisons majeures de préférer les FPI cotés aux FPI non cotés pour les investisseurs tournés vers l'avenir.

6 minutes de lecture

Principaux points à retenir :

- L'impact des hausses de taux d'intérêt sur l'immobilier coté en bourse et l'écart qui en résulte entre les valorisations des fonds de placement immobilier (FPI) cotés et hors cote sont bien connus.

- L'ère de l'argent gratuit est révolue. Les fondamentaux de l'immobilier et l'expertise opérationnelle sont en train de devenir le principal moteur des performances de l'immobilier, ce qui joue en faveur des FPI cotés en bourse.

- Le coût relativement faible du capital des FPI cotés permet à la classe d'actifs d'être bien positionnée pour profiter des opportunités futures.

L'idée selon laquelle les FPI cotés en bourse se négocient à des valorisations nettement inférieures aux valeurs déclarées par leurs homologues hors cote a fait couler beaucoup d'encre et elle est aujourd'hui acceptée. Nous pensons que l'écart de valorisation relatif entre l'immobilier coté et hors cote n'est pas la raison la plus importante d'investir dans les FPI cotés aujourd'hui.

Outre la valorisation relative, nous attirons l'attention des investisseurs à long terme sur deux autres facteurs qui devraient être des moteurs plus importants de la performance relative entre l'immobilier coté et l'immobilier hors cote au cours de la prochaine décennie :

1. Dans un monde où l'argent n'est plus bon marché, les fondamentaux de l'immobilier et l'expertise opérationnelle sont en train de devenir le principal moteur des performances de l'immobilierÀ cet égard, nous pensons que les FPI cotés ont un avantage significatif sur leurs homologues non cotés.

La dette générationnelle bon marché a été un moteur très important des performances des véhicules immobiliers hors cote à fort effet de levier (utilisation élevée de l'endettement) au cours de la décennie qui a précédé la pandémie. D'aucuns pourraient même affirmer que la performance de certains fonds immobiliers hors cote relevait davantage de l'ingénierie financière que des fondamentaux de l'immobilier au cours de cette période. À l'inverse, les FPI cotés ont passé les années 2010 à se désendetter (réduisant leur dette au bilan), ce qui a eu un effet négatif sur leurs flux de trésorerie. Mais les FPI américains cotés en bourse ont tout de même surperformé leurs homologues hors cote d'environ 2,0 % paran1.

Comment les fonds de placement immobilier cotés ont-ils surperformé avec un effet de levier plus faible ?

Selon nous, les FPI cotés ont surperformé les FPI hors cote au cours des années 2010 principalement en raison de la supériorité de leurs fondamentaux. Citons notamment une exposition plus favorable aux types de biens immobiliers et des plateformes d'exploitation plus solides qui sont coûteuses, difficiles à assembler, complexes et mieux adaptées aux sociétés cotées à durée de vie illimitée.

La majorité des investissements immobiliers hors cote ont été et restent concentrés sur les principaux types de biens immobiliers, à savoir les bureaux, les centres commerciaux, les bâtiments industriels et les appartements. Les FPI cotés offrent également une exposition de grande qualité aux principaux types de biens immobiliers, mais la majorité de leur exposition actuelle concerne des types de biens non traditionnels tels que les tours de téléphonie mobile, les centres de données, l'entreposage libre-service, les logements pour personnes âgées, les baux nets à un seul locataire et les locations unifamiliales.

L'accent placé par l'immobilier hors cote sur les principaux types de biens immobiliers est en partie une nécessité. À titre d'exemple, pour un grand gestionnaire d'immobilier non coté, il est beaucoup plus opportun de souscrire et d'acquérir un immeuble de bureaux pour 400 millions de dollars et d'engager une société de services immobiliers pour gérer cet actif que de souscrire et d'acquérir 40 garde-meubles pour le même prix et de mettre en place une plateforme d'exploitation desservant des milliers de locataires sous-jacents.

La constitution d'un portefeuille de qualité prend plus de temps pour les biens immobiliers non traditionnels et leur exploitation est généralement plus intensive que celle des principaux biens immobiliers.L'immobilier non traditionnel convient donc parfaitement aux entreprises cotées à durée de vie illimitée qui peuvent généralement accéder en permanence à des capitaux par le biais des marchés de la dette et des actions. Les principaux types de biens immobiliers ont généralement des actifs individuels plus « volumineux » (d'une valeur plus élevée en dollar) qui sont plus propices à l'approche de gestion par des tierces parties utilisée par l'immobilier hors cote. Les autres types de biens nécessitent généralement des dépenses d'entretien beaucoup plus faibles. Ils peuvent bénéficier d'une dynamique de l'offre et de la demande plus favorable que les principaux types de biens immobilier étant donné qu'ils sont davantage exposés aux facteurs de soutien démographiques et technologiques, ce qui accroît le potentiel d'une meilleure croissance des flux de trésorerie.

Pour les investisseurs qui partagent notre point de vue selon lequel les performances de l'immobilier lors de la prochaine décennie ne seront pas conditionnés par une dette bon marché, mais plutôt par la croissance des flux de trésorerie des biens immobiliers sous-jacents, les FPI cotés en bourse peuvent s'avérer une classe d'actifs extraordinaire.

2. Les biens immobiliers de grande qualité passent naturellement entre les mains des plus forts, c'est-à-dire ceux qui ont le meilleur accès au capital et le coût du capital le plus faible. Or aujourd'hui il s'agit très clairement des fonds de placement immobilier cotés en bourse. La valeur de l'immobilier augmente lentement au fil du temps. La capacité des FPI cotés à améliorer et à développer leurs portefeuilles aujourd'hui devrait rapporter des dividendes au cours de la prochaine décennie et par la suite.

Au cours des années 2010, la dette bon marché a donné un pouvoir d'achat massif aux investisseurs qui étaient prêts à payer les prix les plus élevés pour des biens immobiliers. Au cours de cette période, le coupon moyen des titres adossés à des créances hypothécaires commerciales (CMBS) (une source essentielle de financement par la dette de l'immobilier hors cote) était de 4,5 %, avant de diminuer à 3,8 % au cours de la seconde moitié de la décennie. La durée moyenne de la dette CMBS était de cinq ans et le spread moyen (rendement ajouté) par rapport à un bon du Trésor américain à cinq ans était de 160 points de base (1,6 %). Aujourd'hui (le 11 août 2023), le rendement d'un bon du Trésor américain à 5 ans est d'environ 4,3 % et le spread moyen des CMBS par rapport aux bons du Trésor est de 237 points de base (2,37 %), ce qui indique un coupon générique des CMBS de 6,7 % 2. Pour les bureaux et les centres commerciaux, les taux de financement de la dette peuvent être nettement plus élevés.

Quel est l'impact actuel de la hausse du coût de la dette sur l'immobilier ?

Les biens immobiliers qui ont été financés à des ratios emprunt/valeur (LTV) élevés dans la seconde moitié des années 2010 à des coupons de 3,8 % en moyenne risquent de voir leurs taux de flux de trésorerie sur fonds propres diminuer considérablement (ou disparaître) lorsque cette dette devra être refinancée à des taux supérieurs à 6,5 % aujourd'hui. La pression sur le bilan des propriétaires immobiliers non cotés est donc bien réelle.

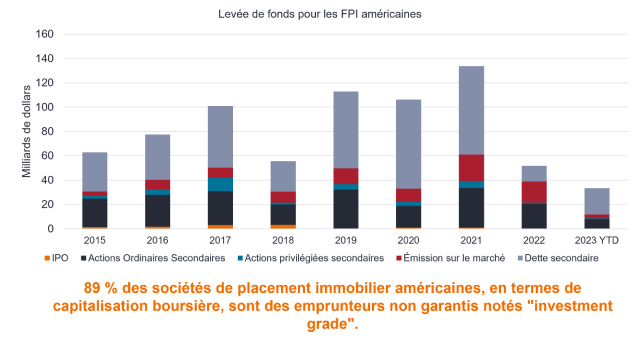

La solidité financière est désormais une caractéristique essentielle du secteur

Les FPI américains ont levé 21,6 milliards de dollars de dette secondaire au premier semestre 2023

Source : NAREIT, S&P Global Market Intelligence au 30 juin 2023. La dette secondaire est celle qui se négocie après son émission.

Source : NAREIT, S&P Global Market Intelligence au 30 juin 2023. La dette secondaire est celle qui se négocie après son émission.

Les tensions sur les bilans, conjuguées aux files d'attente pour les remboursements, signifient que nous verrons probablement des propriétaires immobiliers hors cote vendre des biens immobiliers pour lever des fonds. Les FPI cotés, généralement moins endettés et bénéficiant d'un accès permanent aux marchés du crédit non garanti et des actions, sont prêts à saisir les opportunités d'acquisition dès qu'elles se présenteront. Nous avons déjà constaté des exemples significatifs et nous nous attendons à ce qu'il y en ait d'autres à l'avenir. La valeur des biens immobiliers s'accroît lentement au fil du temps. Aussi, les acquisitions actuelles de biens immobiliers de grande qualité devraient alimenter la croissance des fonds de placement immobilier cotés en bourse pendant les années à venir.

Conclusion

Les investisseurs désireux d'étudier le contexte historique de la construction de portefeuille et des performances de l'immobilier coté et non coté, en conjonction avec l'environnement très différent qui prévaut aujourd'hui, peuvent en venir à apprécier notre point de vue sur les mérites financiers à long terme des FPI cotés par rapport à leurs homologues du hors cote.

Une valorisation bon marché par rapport à l'immobilier non coté peut être la raison d'investir dans les FPI cotés en ce moment, mais l'avantage prend la forme de perspectives de performance de plus en plus divergentes dont les investisseurs dans les FPI cotés pourront probablement bénéficier pendant des années à venir.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné. La solidité du bilan fait référence à la solidité financière d'une entreprise. CMBS : un titre obligataire développé par les banques en regroupant un ensemble de prêts immobiliers commerciaux, qui sont notés en fonction du risque puis vendus à des investisseurs. Les prêts CMBS sont utilisés par les FPI pour financer leurs investissements immobiliers. Coupon: paiement régulier d'intérêts sur une obligation/dette. Notation Investment Grade : attribuée à une obligation ou à un portefeuille d'obligations/de titres de créance dont la notation de crédit est élevée et dont le risque de défaut de paiement est donc relativement faible. Ratio « loan to value » (LTV ou rapport dette/valeur du patrimoine) : calculé en divisant le montant du prêt immobilier par la valeur du bien. Utilisé par les prêteurs pour évaluer le niveau d'exposition au risque au moment de souscrire à un prêt/de contracter une dette. Spread : différence entre le rendement d'une obligation d'entreprise et celui d'une obligation d'État équivalente. Dette non garantie : dette qui n'est adossée à aucun actif ni garantie et qui présente donc un risque de défaillance plus élevé, ce qui se traduit par des taux d'intérêt plus élevés pour dédommager les prêteurs. Rendement : niveau de revenu généré par un titre, généralement exprimé en pourcentage. Pour une obligation, cela correspond au versement d’un coupon divisé par le cours actuel de l’obligation. L'indice FTSE Nareit All Equity REITs réplique la performance du marché américain des fonds de placement immobilier (REIT). L'indice ODCE est un indice « core » pondéré en fonction de la capitalisation boursière qui comprend uniquement des fonds de stratégie « core » diversifiés non cotés à capital variable dont au moins 95 % des investissements sont réalisés sur les marchés américains.

1 Bloomberg, Janus Henderson Investors 10 ans jusqu'au 31 décembre 2019. Indice FTSE Nareit All Equity REITs par rapport à l'indice NCREIF ODCE. Les performances passées ne permettent pas de prédire les performances futures.

2 Bloomberg, rendement des bons du Trésor américain à 5 ans ; ICE BofA U.S. Fixed-Rate Commercial Mortgage-Backed Securities (CMBS) Index OAS versus Govt au 11 août 2023.

Informations importantes

Les FPI ou Real Estate Investment Trusts, FPI en France investissent dans l’immobilier au moyen de la détention directe de biens immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les sociétés d’investissement immobilier cotées (FPI), peuvent être soumis à des risques supplémentaires, notamment des risques de taux d’intérêt, de gestion, fiscaux, économiques, environnementaux et de concentration.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

6 minutes de lecture

Principaux points à retenir :

- L'impact des hausses de taux d'intérêt sur l'immobilier coté en bourse et l'écart qui en résulte entre les valorisations des fonds de placement immobilier (FPI) cotés et hors cote sont bien connus.

- L'ère de l'argent gratuit est révolue. Les fondamentaux de l'immobilier et l'expertise opérationnelle sont en train de devenir le principal moteur des performances de l'immobilier, ce qui joue en faveur des FPI cotés en bourse.

- Le coût relativement faible du capital des FPI cotés permet à la classe d'actifs d'être bien positionnée pour profiter des opportunités futures.