Maximiser vos résultats : ajouter des ETF actifs à votre portefeuille

L'équipe Construction et Stratégie de portefeuille compare les ETF actifs et les fonds communs de placement, en soulignant les avantages des uns et des autres et en signalant les questions clés que les investisseurs doivent se poser.

6 minutes de lecture

Principaux points à retenir :

- Les fonds indiciels cotés (ETF) gérés activement sont de plus en plus populaires auprès des investisseurs en raison de leur polyvalence, puisqu'ils allient les avantages des fonds communs de placement traditionnels à la commodité et à l'efficacité des ETF.

- Le choix d'un ETF actif ou d'un FCP dépend de plusieurs facteurs, comme les conditions du marché, la nature du portefeuille et la manière dont il est géré.

- Avant d'intégrer des ETF actifs dans un portefeuille, les investisseurs doivent évaluer leurs objectifs d'investissement et les aspects opérationnels tels que les coûts de trading, la liquidité et la disponibilité des plateformes.

La croissance des fonds indiciels cotés (ETF) gérés activement est bien documentée à travers le monde. Janus Henderson a récemment décidé de renforcer sa présence en faisant l'acquisition d'un spécialiste européen des ETF.

Mais qu'est-ce que cela signifie pour les investisseurs ? Que devez-vous savoir lorsque vous envisagez d'investir dans des ETF actifs plutôt que dans des fonds communs de placement plus traditionnels ?

Dans ce guide, nous examinons certaines de ces considérations et fournissons des indications pratiques sur la manière dont les ETF actifs peuvent être intégrés dans un portefeuille d'investisseur.

Idées reçues

Avant toute chose, il est important de tordre le cou à l'une des principales idées reçues sur les ETF, à savoir qu'il s'agit de stratégies passives, c'est-à-dire gérées en fonction d'un indice. Il est vrai qu'historiquement, la plupart des ETF sur le marché ont été des stratégies passives, mais ce n'est plus le cas.

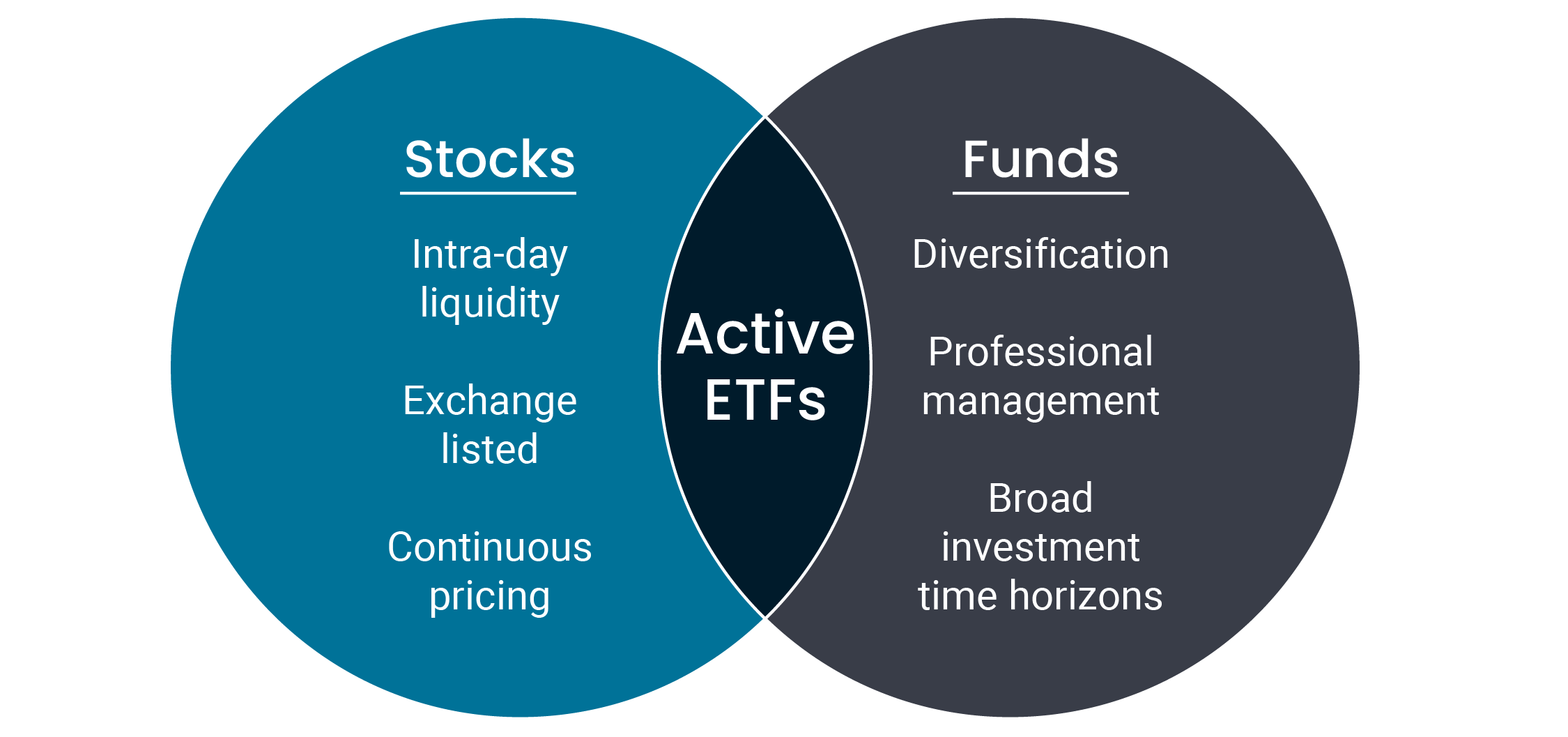

Les ETF sont, comme leur nom l'indique, des fonds indiciels cotés. Il s'agit de fonds dont les parts peuvent être achetés et vendus sur une place boursière, à l'instar d'une action ou d'une obligation. Ces fonds peuvent être actifs ou passifs. La différence essentielle réside simplement dans la manière dont les investisseurs achètent ou vendent la stratégie. Comme le montre le graphique 1, les ETF combinent les avantages des deux.

Graphique 1 : les ETF actifs intègrent les caractéristiques d'une action dans un fonds d'investissement.

Réflexions sur la construction de portefeuille

La réponse à la question de savoir s'il est préférable d'opter pour un ETF ou un FCP actif lorsque l'on construit un portefeuille dépend en grande partie de la nature du portefeuille et de la manière dont il sera géré. Il n'y a pas de bonne ou de mauvaise réponse, mais il y a des considérations importantes à prendre en compte lorsque l'on examine les différentes alternatives.

Dans quels cas privilégier un ETF actif ?

- Une gestion de portefeuille très active: bien que nous préconisions fortement d'investir à long terme plutôt que d'anticiper les mouvements du marché, les ETF actifs peuvent être un excellent moyen d'obtenir une exposition à des stratégies actives tout en permettant des transactions intrajournalières. Cela peut s'avérer particulièrement important lorsque des événements significatifs survenus sur le marché sont susceptibles d'avoir un impact continu (positif ou négatif) sur les performances.

- Petits comptes: pour les comptes plus modestes ou pour les participations secondaires, les ETF actifs pourraient combler le vide lorsque la taille minimale des comptes des FCP est rédhibitoire. Alors qu'un FCP doit généralement respecter des minima et des tailles de transaction plus élevés, un ETF peut être acheté ou vendu pour un montant aussi faible qu'une "part", parfois aussi peu que 1 livre sterling.

- Rééquilibrage: La négociation intrajournalière et la taille minimale des transactions permettent aux investisseurs de rééquilibrer leurs portefeuilles de manière plus précise et plus fréquente, à condition que les avantages du rééquilibrage l'emportent sur les coûts de négociation. Un ETF actif permet aux investisseurs de racheter (ou d'augmenter) leur participation à tout moment de la journée à un prix intrajournalier.

- Mélange: La plus grande transparence offerte par les ETF actifs permet de combiner plus précisément le portefeuille avec d'autres actifs. En revanche, les fonds communs de placement ne divulguent généralement que leurs 10 principaux titres sur une base mensuelle, tandis que les ETF actifs peuvent divulguer l'ensemble de leurs titres quotidiennement.

- Efficacité : La mécanique des ETF actifs est simple, standardisée et très efficace. Cela permet de maintenir les coûts de négociation à un niveau bas et signifie qu'ils sont également pratiques sur le plan opérationnel pour les investisseurs.

- Positions contraires ou "courtes": Il est possible de vendre à découvert certains ETF et de prendre ainsi le contre-pied de la transaction.

- Effet de levier: Certains courtiers de premier ordre ou banques permettent aux investisseurs qui le souhaitent d'effectuer des prêts sur marge pour couvrir leurs positions sur les ETF.

- Tarification: Les ETF actifs ne peuvent pas payer de commissions de vente aux conseillers (en Europe) et n'ont donc pas ces commissions intégrées dans les frais courants. Cela permet à un client non conseillé d'accéder à des stratégies exemptes de ces frais.

Quand préférer un fonds commun de placement

Bien entendu, il existe de nombreuses raisons pour lesquelles les fonds communs de placement restent l'approche préférée de nombreux investisseurs.

- Horizon temporel à long terme : L'un des principaux avantages des ETF actifs est l'accessibilité et la facilité des transactions. Pour de nombreuses composantes d'un portefeuille, les investisseurs devraient adopter un horizon à long terme. En tant que telle, la possibilité de réaliser des opérations intrajournalières ne devrait pas être une caractéristique nécessaire. Même en période de forte volatilité des marchés, il est rare que le fait d'essayer d'anticiper le marché se traduise par de meilleurs résultats financiers.

- Certitude de la valorisation: Un ETF actif a deux valorisations : 1. Valeur nette d'inventaire (VNI) et 2. prix de l'action. En règle générale, ces deux éléments devraient se suivre de près et les émetteurs d'ETF disposent de techniques pour s'en assurer. Cependant, il peut y avoir des écarts entre les deux. Un fonds commun de placement n'a que la valeur liquidative et, par conséquent, le prix offert par action s'aligne sur la valeur des actifs du fonds. En outre, si un conseiller achète (ou vend) pour le compte de clients sous-jacents, tous les clients achèteront (ou vendront) à un prix unique, ce qui est impossible à réaliser pour les achats d'ETF.

- Gamme d'options : Actuellement, la majorité des stratégies actives sont proposées par le biais de fonds communs de placement. Par conséquent, il n'est peut-être pas possible, à l'heure actuelle, de constituer un portefeuille actif complet à partir d'ETF.

- Disponibilité : De nombreuses plateformes ne se sont pas encore pleinement engagées dans la voie des ETF actifs. Par conséquent, les investisseurs pourraient estimer que l'approche des fonds communs de placement reste la plus efficace, du moins à court terme.

Choix d'un ETF actif - considérations clés

L'investisseur qui envisage d'opter pour un ETF actif doit se poser plusieurs questions :

- Dans quelle mesure la stratégie active de l'ETF reflète-t-elle la stratégie existante du gestionnaire, c'est-à-dire s'agit-il d'une véritable stratégie ou d'une version adaptée ?

- Quels sont les frais de transaction pour acheter et vendre la participation ?

- L'ETF se négocie-t-il avec une décote (ou une prime) importante par rapport à la valeur liquidative ?

- Comment la liquidité est-elle garantie ?

- La plateforme/fournisseur utilisée permet-elle d'accéder à une collection appropriée d'ETF actifs ?

Nous pensons que les ETF actifs ont un avenir très prometteur, comme en témoigne leur popularité croissante auprès des investisseurs. Mais comme pour tout investissement, il est essentiel d'examiner attentivement la construction, la gestion et les détails de la cotation de l'ETF.

L'équipe de Janus Henderson Portfolio Construction & Strategy est à votre disposition pour vous aider à naviguer sur le marché et à déterminer la combinaison d'ETF la plus appropriée pour compléter vos investissements actuels.

En outre, nous disposons d'une équipe dédiée aux marchés de capitaux, qui travaille avec des participants autorisés, des teneurs de marché et des banques/courtiers afin de trouver le moyen le plus efficace de négocier des ETF.

Informations importantes

Les performances passées ne permettent pas de prédire les performances futures.

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Gestion active: Approche de gestion dans laquelle un gérant de fonds vise activement à surperformer ou à battre un indice spécifique ou de référence grâce à la recherche, à l’analyse et aux choix d’investissement qu’il fait. Le contraire de l'investissement passif.

Obligation: Titre de créance émis par une entreprise ou un gouvernement, utilisé comme moyen de lever des fonds. L'investisseur qui achète l'obligation prête en fait de l'argent à l'émetteur de l'obligation. Les obligations offrent un rendement aux investisseurs sous la forme de paiements périodiques fixes (un "coupon") et le remboursement éventuel à l'échéance du montant initial investi - la valeur nominale. En raison de leurs paiements d'intérêts périodiques fixes, ils sont aussi souvent appelés instruments d'obligation.

Décote: Il s'agit d'une situation dans laquelle un titre se négocie à un prix inférieur à sa valeur fondamentale ou intrinsèque. Le contraire d'une négociation à prime.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Actions: Instrument financier représentatif de la propriété d'un actif, généralement coté en bourse. Les « actions » en tant que classe d’actifs désignent des investissements en actions, par opposition, par exemple, à des obligations. Être investi en fonds propres dans une société signifie détenir des actions et donc en être partiellement propriétaire.

Fonds négocié en bourse (ETF) : Un titre qui suit un indice, un secteur, une matière première ou un ensemble d'actifs (comme un fonds indiciel). Les ETF se négocient en Bourse comme des actions et connaissent des fluctuations de leur prix correspondant à la hausse et la baisse des cours de leurs actifs sous-jacents. Les ETF ont généralement une liquidité quotidienne plus élevée et des frais plus faibles que les fonds gérés activement.

L'effet de levier: a plusieurs significations :

Le recours à l'emprunt pour accroître l'exposition à un actif/marché. Il peut prendre la forme d'un emprunt de liquidités dans le but d'acheter un actif, ou du recours à des instruments financiers tels que les produits dérivés pour simuler l'effet de l'emprunt en vue d'un investissement ultérieur dans des actifs.

L'effet de levier est également un terme interchangeable pour désigner le ratio d'endettement : le rapport entre le capital emprunté d'une entreprise (dette) et la valeur de ses actions ordinaires (capitaux propres) ; il peut également être exprimé d'autres manières, comme la dette nette en tant que multiple des bénéfices, généralement dette nette/EBITDA (bénéfices avant intérêts, impôts, dépréciation et amortissement). Un levier élevé équivaut à des niveaux d'endettement élevés.

Long/short: portefeuille qui peut investir à la fois dans des positions longues et courtes. L'objectif est de tirer profit de la combinaison de positions longues sur des actifs dont la valeur devrait augmenter et de positions courtes sur des actifs dont la valeur devrait diminuer. Ce type de stratégies d'investissement peut générer des performances positives indépendamment des variations du marché. Toutefois, elles ne sont pas garanties.

Le prêt sur marge est un type de prêt qui vous permet d'emprunter de l'argent pour investir, en utilisant vos actions existantes, vos fonds gérés et/ou vos liquidités comme garantie.

Valeur nette d'inventaire (VNA) : La valeur totale des actifs d'un fonds (ou d'une société) moins ses dettes.

Gestion passive: Une approche d’investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de la gestion passive est d'être exposée à un marché spécifique tout en proposant des frais généralement moins élevés que ceux d'un fonds géré activement. Le contraire de l'investissement actif.

Prime : lorsque le cours de marché d'un titre est considéré comme supérieur à sa valeur sous-jacente, on dit qu'il « s'échange avec une prime ». Le contraire de l'escompte.

Prix de l'action: Prix d'achat (ou de vente) d'une action d'une entreprise, hors frais et taxes.

Position courte (shorting) : Les gestionnaires de fonds utilisent cette technique pour emprunter puis vendre des actifs qu'ils estiment surévalués, dans l'intention de les racheter moins cher lorsque le prix baisse. La position est gagnante si le titre perd de la valeur. Au sein des fonds OPCVM, les produits dérivés, tels que les CFD, peuvent être utilisés pour simuler une position courte.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

6 minutes de lecture

Principaux points à retenir :

- Les fonds indiciels cotés (ETF) gérés activement sont de plus en plus populaires auprès des investisseurs en raison de leur polyvalence, puisqu'ils allient les avantages des fonds communs de placement traditionnels à la commodité et à l'efficacité des ETF.

- Le choix d'un ETF actif ou d'un FCP dépend de plusieurs facteurs, comme les conditions du marché, la nature du portefeuille et la manière dont il est géré.

- Avant d'intégrer des ETF actifs dans un portefeuille, les investisseurs doivent évaluer leurs objectifs d'investissement et les aspects opérationnels tels que les coûts de trading, la liquidité et la disponibilité des plateformes.