Secteur de la santé : immunisé contre la récession ?

Le secteur de la santé a montré une forme de résilience lors des précédents retournements de marché. Indépendamment de la perspective actuelle de récession, ce secteur peut offrir des opportunités de croissance. L'équipe Construction de Portefeuille et Stratégie explique pourquoi une approche active et une connaissance approfondie du secteur sont indispensables pour identifier les entreprises capables d'exploiter la vitesse d'innovation dans le domaine de la santé.

3 minutes de lecture

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

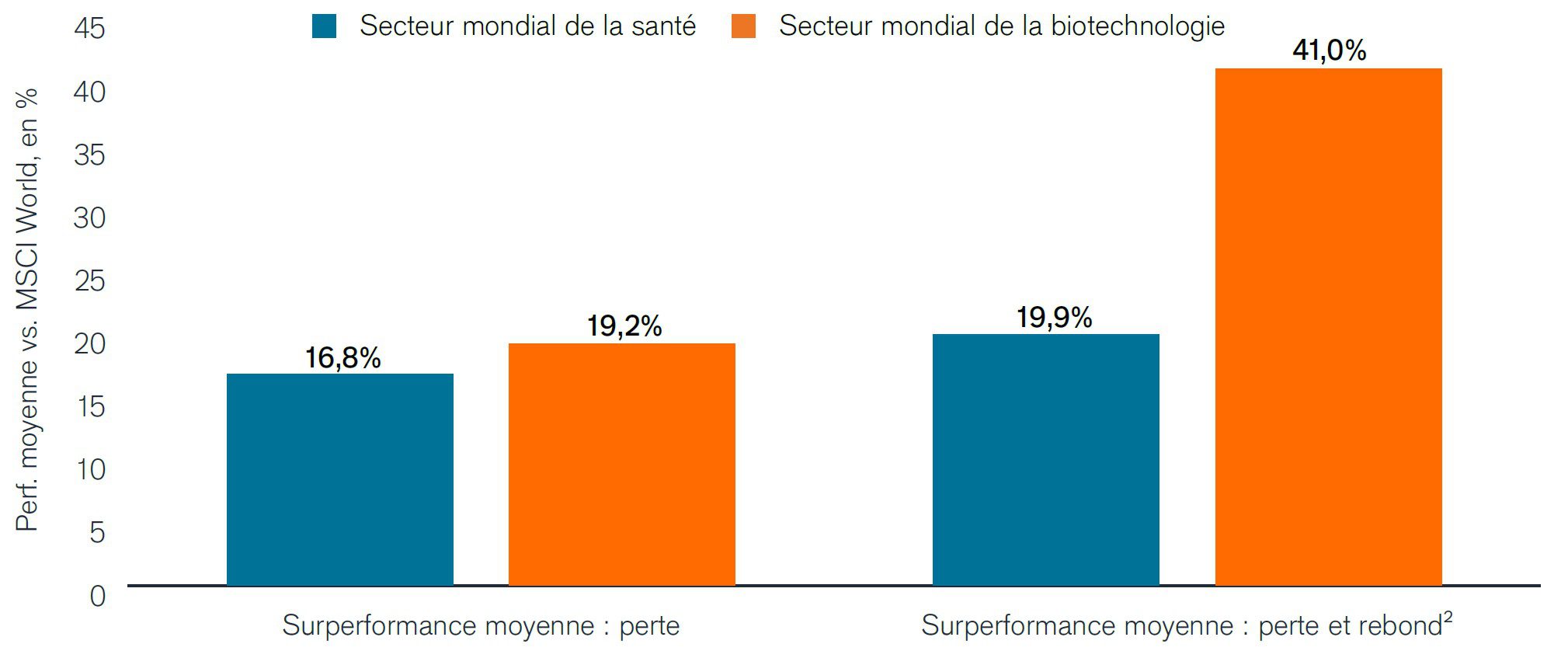

Au cours des cinq dernières corrections, le secteur de la santé et le sous-secteur de la biotechnologie ont surperformé le marché dans son ensemble lors des phases de baisse (drawdown) et de reprise.

Retour sur 2022

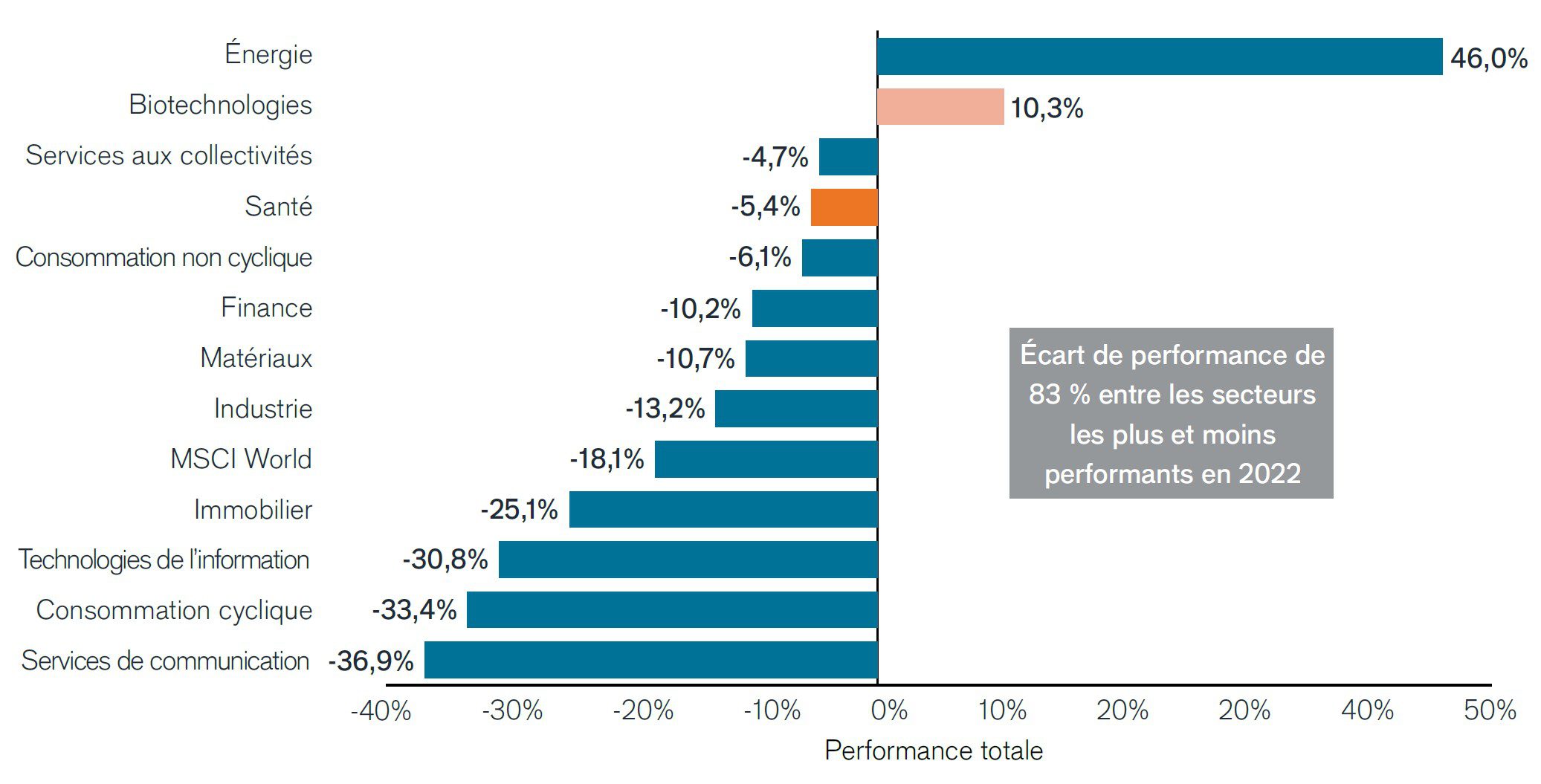

- Au cours d'une année marquée par les perturbations des chaînes d'approvisionnement, une inflation persistante et des relèvements de taux directeurs d'ampleur inédite, la dispersion sectorielle au sein des marchés actions mondiaux s'est avérée stupéfiante. Mais le secteur de la santé en général –et le sous-secteur de la biotechnologie en particulier– sont plutôt restés à l'écart de ces facteurs négatifs.

- Les valeurs de biotechnologie ont commencé à se redresser au second semestre 2022 après le pire drawdown de l'histoire récente de ce sous-secteur (-64 % contre un drawdown moyen de -32 %).1

- L'innovation dans le domaine de la santé s'est accélérée durant la pandémie de COVID et continue de faire progresser le secteur. Depuis 2018, les autorisations de nouveaux médicaments par la Food and Drug Administration (FDA) américaine ont atteint des moyennes annuelles record qui n'avaient plus été observées depuis plusieurs décennies .2

Performances sectorielles des actions mondiales en 2022

Source : Morningstar, performances des sous-secteurs de l'indice MSCI World au 31 décembre 2022. Les performances passées ne permettent pas de prédire les performances futures.

Perspectives

- Compte tenu de l'incertitude entourant l'ampleur du ralentissement économique qui pointe à l'horizon, la volatilité devrait persister en 2023.

- Au cours des deux dernières décennies, le secteur de la santé a fait preuve de résilience lors des retournements de marché, affichant une volatilité moyenne et un potentiel baissier plus faibles que les actions mondiales.

- Dans le même temps, le secteur continue de se négocier avec une décote par rapport aux moyennes à long terme, de nombreuses sociétés de biotechnologie en particulier se traitant en dessous des niveaux de liquidités inscrites à leurs bilans, ce qui offre un potentiel de croissance indépendamment de la perspective de récession.

- S'agissant de la biotechnologie, la capacité à comprendre la science qui sous-tend les médicaments en attente de feu vert réglementaire, ainsi que l'impact commercial de ces autorisations sur le marché, est essentielle pour identifier les entreprises capables de tirer parti de la vitesse d'innovation du secteur.

Les valeurs de santé et de biotechnologie ont fait preuve de résilience lors des retournements et des reprises du marché

Source : Morningstar, secteurs et sous-secteurs des actions mondiales sur la base de l'indice MSCI World. Les périodes de baisse sont les suivantes : 01/04/2000 - 09/10/2002, 01/11/2007 - 09/03/2009, 03/05/2011 - 04/10/2011, 13/02/2020 - 23/03/2020, 05/01/2022 - 12/10/2022. Les périodes de rebond sont basées sur l'indice MSCI World, le dernier rebond étant arrêté au 31/12/2022. Les performances passées ne préjugent pas des résultats futurs.

Perspective de l'équipe PCS

- Adopter d'une approche équilibrée pour évaluer les caractéristiques défensives et de croissance de l'indice du secteur de la santé peut aider les investisseurs à faire face à la volatilité future.

- Au cours des cinq dernières corrections, le secteur de la santé et le sous-secteur plus étroit de la biotechnologie ont surperformé le marché dans son ensemble lors des phases de baisse (drawdown) et de reprise.

- Dans un environnement où l'inflation pourrait persister et les taux rester plus élevés qu'au cours de la précédente décennie, il est de plus en plus important de tenir compte des flux de trésorerie à court terme, des valorisations et de la génération de revenus.

- Une approche active et agile intégrant une expertise en matière sectorielle et de construction de portefeuille peut aider les investisseurs à tirer parti des nombreux facteurs favorables à long terme dont le secteur de la santé bénéficie.

1 La performance du sous-secteur de la biotechnologie est celle de l'ETF SPDR® S&P® Biotech (XBI). 64 % du drawdown s'est produit entre le 8 février 2021 et le 11 mai 2022, les baisses moyennes des valeurs biotechnologiques remontant au 31 janvier 2006.

2 « De nouveaux traitements en cours d'examen à la FDA : les nouvelles entités moléculaires et les nouvelles thérapeutiques biologiques du CDER ». U.S. Food and Drug Administration, 27 janvier 2022.

3 La fin du dernier rebond de marché et du cycle complet est au 31 décembre 2022.

Remarque : Janus Henderson ne garantit en aucune manière qu’un exemple mentionné est ou a déjà été détenu dans un portefeuille. Les illustrations ne servent qu'à des fins limitées d'analyse des conditions générales du marché ou de l'économie et de démonstration du processus de recherche. Les références à des titres spécifiques ne doivent pas être interprétées comme des recommandations d'achat, de vente ou de détention de titres, ni comme une indication sur les titres détenus.

L’indice MSCI WorldSM reflète la performance du marché des actions des marchés développés mondiaux.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un profit ou éliminer le risque de perte.

L’industrie de la santé est soumise à des réglementations gouvernementales, des taux de remboursement et des approbations gouvernementales de produits et de services différents, ce qui pourrait avoir une incidence considérable sur les prix et la disponibilité et celle-ci peut être légèrement affectée par une obsolescence rapide et par l’expiration des brevets.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

3 minutes de lecture

Articles associés