Principaux points à retenir :

- Le mythe du risque « concentré » et « opaque » des investissements titrisés passe sous silence la diversité et la profondeur des actifs des marchés de la titrisation, notamment au sein des obligations adossées à des prêts (« collateralised loan obligations » ou CLOs).

- Les CLOs constituent la principale classe d’actifs du marché européen de la titrisation et, grâce à leur interaction avec le marché des prêts – les éléments constitutifs des CLOs – ils jouent un rôle essentiel dans le financement de pans systémiques importants de l’économie.

- L’engagement actif sur le marché diversifié des CLOs permet de construire un portefeuille sur mesure, en s’alignant sur des objectifs de risque et de rendement spécifiques grâce à une sélection stratégique de transactions et à l’expertise des gérants de CLOs.

Un mythe entoure le secteur de la titrisation, à savoir que son risque est « concentré » et « opaque ». Ce mythe tient souvent au fait que lorsque les investisseurs entendent le mot « titrisation », il leur revient en mémoire la crise financière mondiale et sa relation avec les prêts hypothécaires « subprime ». Or durant période actuelle, nous constatons que le contexte est très différent. Dans notre série « La réalité face à la fiction », nous avons cherché à dissiper de nombreux mythes sur la dette titrisée et nous examinons ici la diversité de cette classe d’actifs, en nous concentrant sur son sous-secteur le plus important, les obligations adossées à des prêts ou CLOs.

Un excès de « concentration » ?

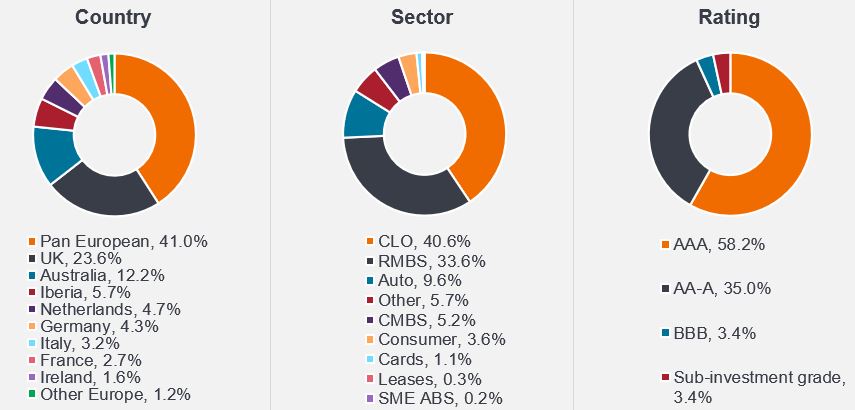

La « dette titrisée » désigne les titres financiers garantis par des flux de trésorerie contractuels provenant d’actifs tels que les prêts hypothécaires, les créances sur cartes de crédit et les prêts automobiles. Le marché européen de la titrisation est valorisé à près de 560 milliards d’euros d’émissions distribuées en circulation[1]. Il englobe un large éventail de secteurs (et différents types d’actifs sous-jacents) répartis dans de nombreuses juridictions (Illustration 1 et 2). Il est principalement financé par des obligations Investment grade, dont plus de 95 % ont obtenu la notation AAA, AA, A et BBB (Illustration 3).

Illustration 1-3 : Le marché européen de la titrisation offre une opportunité d’investissement vaste et diversifiée

Source : Janus Henderson, JP Morgan, AFME, mars 2024. Remarque : il est important de souligner que la titrisation australienne fait spécifiquement référence aux transactions en provenance d’Australie qui sont conformes à la réglementation européenne sur la titrisation. Ces transactions impliquent une variété d’émetteurs et bénéficient notamment du soutien d’un nombre important d’investisseurs européens.

Réexaminer le rôle du marché établi des CLOs...

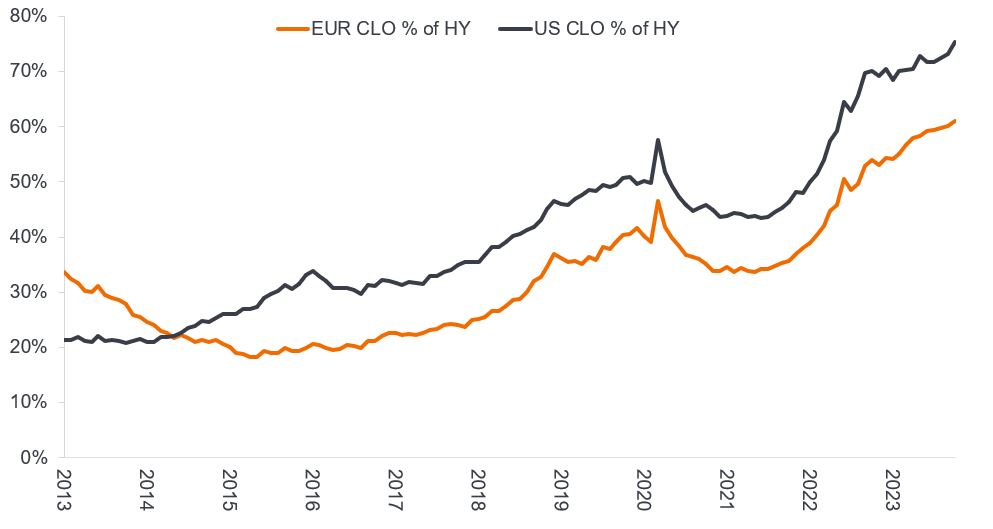

Le marché des CLOs constitue le principal segment du marché européen de la titrisation, représentant plus de 40 % de ses volumes. Les derniers chiffres faisant état d’une taille de marché exceptionnelle supérieure à 250 milliards d’euros[2], le marché des CLOs connaît une expansion régulière. Pour mettre les choses en perspective, le marché européen des CLOs a enregistré une croissance depuis des années pour atteindre de l'ordre de 65 % de la taille du marché High yield européen (Illustration 4).

Illustration 4 : Marché global des CLOs en proportion du marché High yield

Source : Janus Henderson Investors, BofA Securities CLO Factbook, au 10 novembre 2023. À titre d’illustration uniquement.

… car il contribue au financement des entreprises

Les CLOs sont un mécanisme de financement essentiel aux entreprises européennes, car ils leur permettent de financer leurs activités économiques grâce à l’émission de prêts aux entreprises et d’obligations. Ces sociétés sont généralement des entités de grande taille – dont les valorisations sont généralement en moyenne supérieures à 1 milliard d’euros – qui génèrent des revenus importants, offrent des opportunités d’emploi et jouent un rôle central dans l'accélération de la croissance économique dans divers secteurs et juridictions européennes.

L'Illustration 5 met en évidence certaines des principales entreprises emprunteuses incluses dans les portefeuilles de CLOs européens, également représentées dans l'indice European High Yield. Ces entreprises utilisent souvent une combinaison de méthodes de financement, comme l’illustre le tableau qui présente certaines entreprises actives à la fois sur le marché des prêts et des obligations High yield.

Illustration 5 : Exemples d’entreprises ayant des prêts dans des CLOs européens

| Nom de l'emprunteur | Secteur | Titres de CLO européens (%) | Indice européen à haut rendement (%) |

| Action | Distribution | 1,0 | 0,0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| Masorange | Telecom | 0,9 | 0,0 |

| Verisure | Services de sécurité | 0,9 | 1,3 |

| Ineos Quattro | Produits chimiques | 0,8 | 0,5 |

Source : Janus Henderson Investors, Bloomberg, au 20 décembre 2024.

N.B. : les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. L’utilisation de noms, de marques ou de logos de tiers est à titre d’illustration uniquement et ne saurait sous-entendre une association entre un tel tiers et Janus Henderson Investors, ou une approbation ou recommandation de l’une de ces entités par une autre. Sauf indication contraire, les marques commerciales sont la propriété exclusive de leurs propriétaires respectifs.

L'indice à haut rendement fait référence à l'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. European CLO holdings source : IntexCalc.

Un large éventail de choix

Une autre perspective sur la diversité du marché des CLOs est sa représentation sectorielle. L'Illustration 6 révèle que l’univers des CLOs européens englobe un large éventail de secteurs.

Alors que le marché Investment grade finance notamment une part importante des institutions financières, les marchés des CLOs et des prêts jouent un rôle crucial en soutenant des secteurs essentiels au monde moderne, dont la santé, la technologie, les services, les médias et les télécommunications. Ces secteurs ont une importance systémique dans diverses régions, notamment en France, aux Pays-Bas, au Royaume-Uni et en Allemagne.

Illustration 6 : Représentation sectorielle des CLOs, des prêts et des obligations d’entreprises européennes

| Secteur | Univers des CLOs européens | Indice Western Europe Lev Loan | Indice European Investment Grade | Indice European High Yield |

| Santé | 15,61 % | 15,32 % | 5,75 % | 8,51 % |

| Technologie | 12,68 % | 11,95 % | 2,64 % | 3,19 % |

| Services | 15,28 % | 15,60 % | 3,29 % | 8,21 % |

| Médias & Télécoms | 10,57 % | 12,08 % | 5,56 % | 17,37 % |

| Lié à la finance | 6,07 % | 5,95 % | 37,00 % | 0,06 % |

| Distribution non alimentaire | 5,72 % | 5,56 % | 1,24 % | 4,83 % |

| Produits chimiques | 6,04 % | 6,28 % | 1,98 % | 3,59 % |

| Loisirs | 4,53 % | 4,45 % | 0,26 % | 3,76 % |

| Alimentation et boissons | 5,03 % | 5,41 % | 3,99 % | 1,11 % |

| Produits manufacturiers | 4,39 % | 4,38 % | 2,37 % | 2,54 % |

| Construction et construction de logements | 3,98 % | 3,74 % | 3,03 % | 4,26 % |

| Papier et emballages | 1,66 % | 1,49 % | 0,49 % | 3,41 % |

| Produits de consommation | 1,59 % | 1,79 % | 1,17 % | 0,76 % |

| Immobilier | 1,01 % | 0,88 % | 5,41 % | 6,55 % |

| Automobile | 0,98 % | 0,91 % | 5,55 % | 9,86 % |

| Jeux | 0,83 % | 0,82 % | 0,02 % | 1,79 % |

| Restaurants | 0,45 % | 0,34 % | 0,43 % | 0,62 % |

| Distribution alimentaire | 0,36 % | 0.30% | 0,45 % | 2,79 % |

| Transports | 0,34 % | 0.30% | 2,65 % | 2,71 % |

| Aérospatiale & défense | 0,53 % | 0,65 % | 0.58% | |

| Services aux collectivités | 0.14% | 0,09 % | 9,84 % | 8,84 % |

| Produits agricoles | 0,18 % | 0,17 % | 0,79 % | 0,47 % |

| Pétrole et gaz | 0,13 % | 0,17 % | 4,76 % | 3,45 % |

| Métaux et extraction minière | 0,00 % | 0,41 % | 0,66 % | |

| Autres | 1.89% | 1,36 % | 0,34 % | 0,66 % |

| Total | 100,00 % | 100,00 % | 100,00 % | 100,00 % |

Source : Janus Henderson, BAML/ICE, UBS, Bloomberg. Au 31 janvier 2025. L’indice European Investment Grade est l’indice ICE BofA Euro Corporate. L’indice European High Yield est l'indice ICE BofA European Currency Non-Financial High Yield Indice 2% Constrained. Univers des CLO européens : univers des CLO européens en circulation selon JHI.

Illustration 7 : Représentation géographique des CLOs, des prêts et des obligations d’entreprises en Europe

| Pays exposé au risque | Univers des CLOs européens | Indice Western Europe Lev Loan | Indice European Investment Grade | Indice European High Yield |

| France | 17,25 % | 16,52 % | 20,50 % | 18,95 % |

| Royaume-Uni | 17,74 % | 18,12 % | 6,82 % | 14,41 % |

| Pays-Bas | 13,49 % | 13,98 % | 5,73 % | 4,09 % |

| Luxembourg | 12,83 % | 12,98 % | 1,07 % | 5,20 % |

| Allemagne | 9,75 % | 9,60 % | 14,41 % | 11,34 % |

| États-Unis | 12,82 % | 14,50 % | 18,67 % | 10,47 % |

| Italy | 1,39 % | 0,00 % | 5,95 % | 9,51 % |

| Suède | 2,96 % | 2,58 % | 2,77 % | 4,37 % |

| Espagne | 3.60% | 3,62 % | 5,83 % | 5,69 % |

| Ireland | 1,67 % | 1,61 % | 0,91 % | 0,72 % |

| Finlande | 0,83 % | 0,72 % | 1,38 % | 0,92 % |

| Belgium | 1,08 % | 1,26 % | 2,33 % | 1,06 % |

| Autres pays | 4,65 % | 4,52 % | 13,63 % | 13,27 % |

Source : Janus Henderson, BAML/ICE, UBS, Bloomberg. Au 31 janvier 2025. L’indice European Investment Grade est l’indice ICE BofA Euro Corporate. L’indice European High Yield est l'indice ICE BofA European Currency Non-Financial High Yield Indice 2% Constrained. Univers des CLO européens : univers des CLO européens en circulation selon JHI.

Un éventail d’opportunités d’investissement diversifié et transparent

La diversité des secteurs dans les différentes juridictions offre un environnement propice à l’investissement actif et à la gestion des risques sur le marché des prêts aux entreprises. Avec environ 67 gestionnaires de CLOs supervisant plus de 640 transactions uniques sur CLOs, chaque transaction offre des avantages distincts. Les gérants de CLOs apportent leurs stratégies d’investissement et leur expertise en matière de crédit, en pilotant activement les transactions sur CLOs à travers les cycles économiques.

De même, les investisseurs obligataires en CLOs peuvent appliquer leur approche d’investissement active, en choisissant des opérations de CLOs proposées par des gérants qui correspondent le mieux à leurs propres principes d’investissement, ce qui leur permet de construire des portefeuilles de CLOs conçus pour répondre à leurs objectifs spécifiques de risque et de performance.

Cela souligne la valeur d’un positionnement actif sur les CLOs. En tirant parti de la diversité des opérations et de l’expertise des gérants de CLOs, les investisseurs peuvent mieux concevoir un portefeuille qui correspond à leurs préférences en matière de risque et de rendement.

Notes de bas de page

[1] Source : Janus Henderson Investors, JPM & AFME, au 31 mars 2024.

[2] Source : Janus Henderson Investors, Bloomberg, Intex Calc et indices JP Morgan, au 29 novembre 2024.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.