La réalité face à la fiction : RMBS | CLO | CMBS ‑ Que se cache-t-il derrière ces acronymes ?

La titrisation est souvent stigmatisée en raison de sa complexité et du risque qu'elle suppose, en partie à cause de l'utilisation d'acronymes. Dans cette série, Colin Fleury, responsable du Crédit sécurisé, vise à démystifier les sous-secteurs représentés par ces acronymes, en explorant leurs caractéristiques exclusives et leurs principes sous-jacents.

10 minutes de lecture

Principaux points à retenir :

- Le secteur européen de la titrisation est parfois considéré à tort comme trop « complexe » et « risqué » en raison de l'utilisation d'acronymes et des préoccupations concernant la visibilité des garanties sous-jacentes de ses structures, comme l'a montré la crise financière mondiale.

- Or ce serait négliger notre connaissance de la garantie sous-jacente et des protections structurelles procurées par le processus de titrisation, qui sont conçues pour atténuer le risque et contribuer à produire des performances stables et régulières.

- En ayant également conscience des améliorations de la qualité du crédit, des opportunités de rendement, de la diversification et de la liquidité inhérentes aux titrisations européennes, les investisseurs peuvent dissiper ces mythes. La diversité au sein de cet univers d'investissement et les avantages propres à chaque sous-secteur permettent aux investisseurs adeptes de la gestion active de tirer parti de ces nuances pour améliorer stratégiquement leur portefeuille.

Complexes ou risqués ?

Deux des mythes qui entourent le secteur européen de la titrisation sont que ses structures sont « complexes » et « risquées ». La première idée fausse est accentuée par certains acronymes utilisés pour décrire ce secteur, sachant que ceux-ci font référence à la garantie sous-jacente de chaque sous-secteur. Le processus de titrisation est le même et ses structures ont des points communs tels que les caractéristiques de leurs taux variables et leurs avantages en termes de diversification. Toutefois, la garantie sous-jacente de ses structures présente des différences, des créances hypothécaires commerciales et résidentielles aux prêts aux entreprises et autres crédits à la consommation, telles que les prêts automobiles, les prêts étudiants, les créances de cartes de crédit et les prêts personnels non garantis. Nous sommes d'avis que cette diversité du secteur est positive. Chaque sous-secteur présente des caractéristiques distinctes qui offrent des avantages potentiels aux investisseurs, tels que les investisseurs en crédit multisectoriel qui peuvent profiter d'une gamme complète d'opportunités obligataires.

Dans notre série La réalité face à la fiction, nous explorons les sous-secteurs de la titrisation et leurs spécificités. Nous examinons également comment ces caractéristiques permettent de réfuter le caractère « risqué » de la structure des titrisations en offrant de la sécurité par rapport à un investissement direct dans ces actifs donnés en garantie ou leur dette, tels que les obligations d'entreprises ou le marché immobilier.

Titres adossés à des créances hypothécaires résidentielles (« RMBS »)

Composante la plus liquide du marché européen de la titrisation, les RMBS sont des ensembles de prêts hypothécaires résidentiels qui présentent des caractéristiques similaires et qui sont regroupés. Les flux de trésorerie (paiements du capital et des intérêts) des prêts hypothécaires sous-jacents sont transférés au service de la dette des investisseurs.

En fin de compte, les RMBS sont des mécanismes de financement importants pour les établissements de crédit hypothécaire qui servent les ménages. En Europe, il en existe trois catégories principales :

- « Prime » : leur origination est généralement réalisée par des banques de premier ordre sachant que les critères de solvabilité de l'emprunteur sont élevés.

- « Non-conforming » : généralement un financement par un prêteur non bancaire ou alternatif à des emprunteurs non standard ou « non-conformes ». Il peut s'agir de personnes qui travaillent à leur compte ou qui présentent historiquement des arriérés de paiement.

- « Buy-to-let » : un financement pour les propriétaires professionnels (cinq biens immobiliers ou plus).

Ces crédits hypothécaires sont ensuite mis en commun, généralement en fonction du type d'hypothèque et de la région ou par un seul initiateur. Ces pools de prêts hypothécaires servent ensuite de garantie aux RMBS.

Les structures des titres adossés à des créances hypothécaires résidentielles comportent généralement des caractéristiques de protection contre les pertes que l'on retrouve dans les actifs titrisés. Citons pour commencer la valeur nette des biens immobiliers sous-jacents et éventuellement la marge supplémentaire (« excess spread ») et les fonds de réserve. Ces formes de rehaussement de crédit[1] sont définies comme suit :

- La marge supplémentaire est le revenu net généré par le portefeuille de prêts après paiement des intérêts de la dette titrisée et des charges d'exploitation. Il s'agit souvent de la première ligne de défense pour compenser les éventuelles pertes du portefeuille et elle peut être transférée des détenteurs d'actions au besoin.

- Les fonds de réserve sont souvent financés par l'initiateur et sont destinés à couvrir l'insuffisance d'intérêts et de dépenses, ainsi que les pertes subies par la réserve de garanties.

Illustration 1 : Exemple de structure d'un RMBS

À titre d’illustration uniquement.

Les spécificités de la structure globale d'un RMBS varient d'une transaction à l'autre. À titre d'exemple, les RMBS de premier ordre (assortis d'un pool de prêts hypothécaires de grande qualité) ont généralement moins de marge supplémentaire et un fonds de réserve moins important que les RMBS « non conforming » (assortis d'un pool de prêts hypothécaires de moins bonne qualité). Dans le cas des RMBS « non conforming », l'utilisation de ces caractéristiques de rehaussement de crédit peut améliorer le profil de risque de crédit global des obligations (et leur notation de crédit), malgré la qualité inférieure de la garantie sous-jacente.

Il convient également de noter certaines différences entre les RMBS européens et américains :

- Recours total à l'emprunteur : En cas de défaillance, le prêteur peut poursuivre l'emprunteur pour obtenir un recouvrement au-delà de la saisie du bien immobilier. Aux États-Unis, la vente du bien immobilier sous-jacent est généralement le seul moyen de recouvrement en cas de défaillance.

- Des normes d'octroi de prêts strictes : Les RMBS européens bénéficient généralement de normes d'octroi de prêts élevées sur un marché efficacement réglementé.

- Pas de risque de remboursement anticipé : Le marché américain des RMBS est principalement constitué de MBS garantis par des agences, qui ne prévoient généralement pas de pénalités en cas de remboursement anticipé, bien qu'il s'agisse de prêts hypothécaires à taux fixe. Cette situation expose les RMBS américains à une sensibilité à la duration des taux d'intérêt, ce qui n'est généralement pas le cas en Europe.

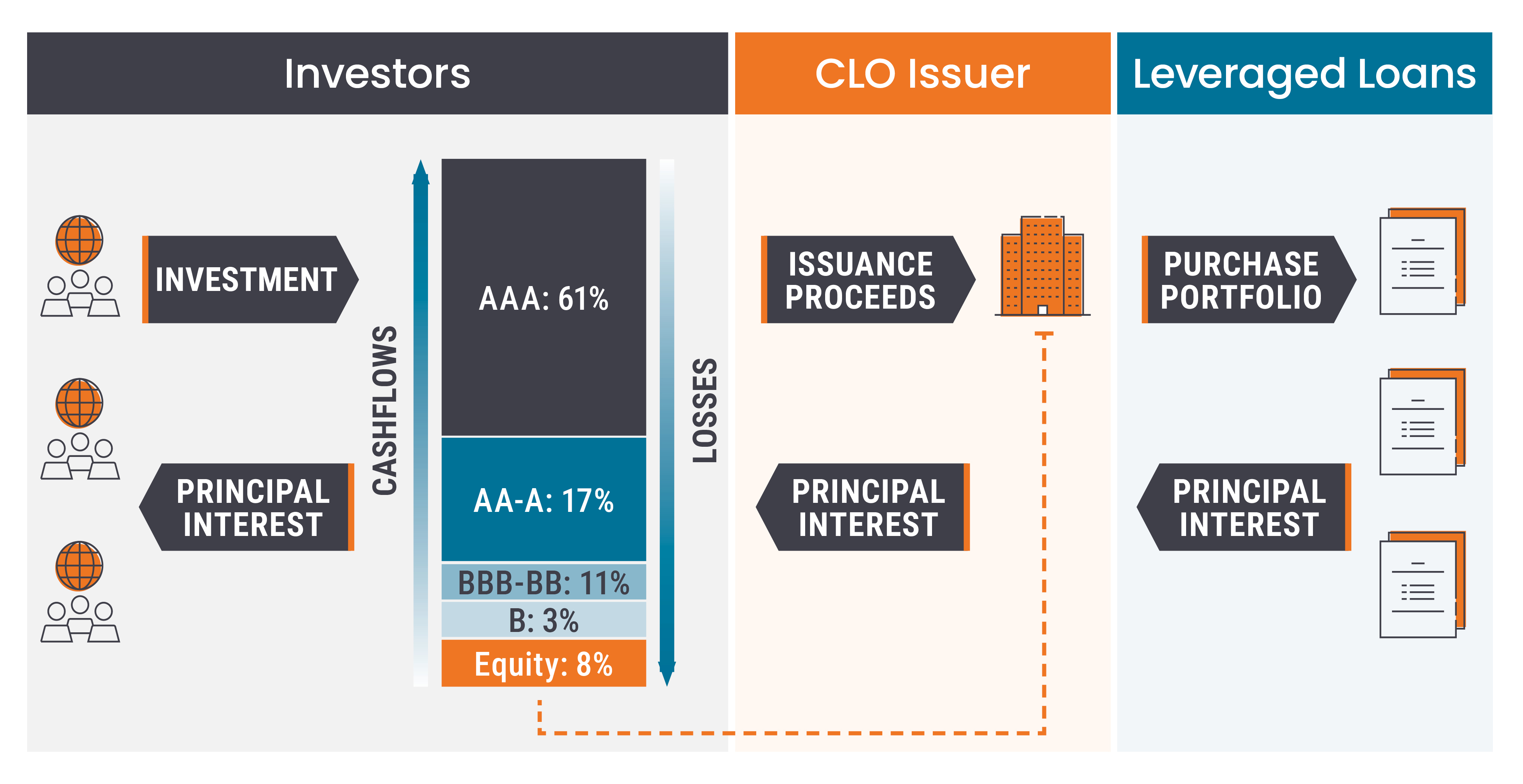

Obligations adossées à des prêts ou « Collateralized Loan Obligations » (CLO).

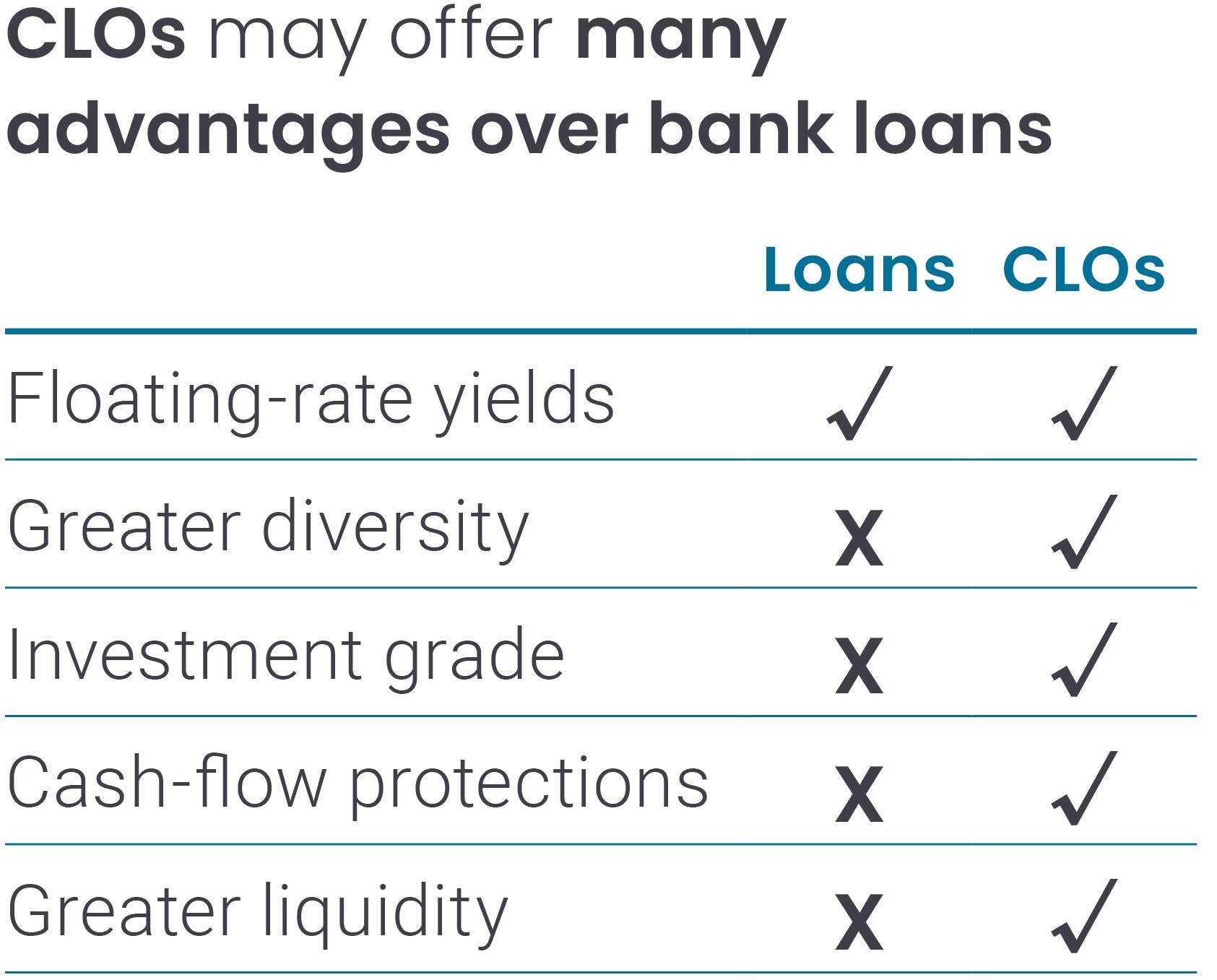

Les Collateralised Loan Obligations (CLO) sont des portefeuilles gérés constitués de prêts accordés à des entreprises. Les CLO sont devenus un lien de plus en plus important entre les besoins de financement des entreprises et les investisseurs à la recherche de rendements plus élevés. Les CLO sont construits par un gestionnaire de CLO qui sélectionne des prêts à placer dans un portefeuille, sachant que ces prêts ont tendance à être de qualité inférieure à Investment grade (également baptisés prêts à effet de levier). Les avantages de l'accès au marché européen des CLO sont les suivants :

- Meilleure qualité ‑ Dans une structure de CLO typique, alors que les prêts sous-jacents sont notés en dessous du statut IG, environ 80 % des titres sont notés de AAA à A. Le gestionnaire du CLO peut sélectionner les prêts à inclure et à négocier à l'achat ou à la vente dans le portefeuille pendant une période de réinvestissement, dans le but d'améliorer la qualité du crédit et les performances corrigées du risque.

- Forte diversification ‑ Une structure de CLO typique peut contenir de 100 à 200 prêts provenant de 25 à 30 secteurs, car les gestionnaires peuvent tirer parti de la diversité et de la liquidité du secteur européen des CLO. Le marché des CLO investit généralement dans le segment premium de l'univers des prêts à effet de levier.

- Une liquidité intéressante - Le nombre élevé d'émissions sur le marché des CLO a été alimenté par une demande soutenue, ce qui a contribué à accroître la liquidité et le nombre de gestionnaires participant au marché des CLO, qui sont au nombre de 67 en Europe[2].

Illustration 2 : Structure typique d'un CLO

À titre d’illustration uniquement.

ABS liés à la consommation

D'autres catégories de structures titrisées ont des garanties sous-jacentes liées à la consommation, comme les prêts automobiles, les créances de cartes de crédit et les prêts personnels. Cette catégorie comporte les profils de rendement/risque de l'« économie réelle » qui réagiraient différemment aux différentes étapes du cycle du marché par rapport aux obligations d'entreprises.

L'une de ces structures les plus importantes est le secteur des ABS du secteur automobile, où les émetteurs incluent les organismes de prêt des constructeurs automobiles. Le secteur est prisé pour ses flux de trésorerie réguliers et ses caractéristiques de remboursement anticipé stable. Les propriétaires de voitures et les prêteurs tiers non captifs sont moins incités à refinancer leur emprunt que les propriétaires de maisons par exemple, car la vitesse de dépréciation d'une voiture explique que le coût de ce refinancement l'emporte sur les avantages qu'il procure. Les autres caractéristiques du secteur des ABS du secteur automobile sont les suivantes :

- La courte durée moyenne pondérée (« weighted average life » ou WAL) des ABS du secteur automobile est due à la courte échéance des prêts sous-jacents. Une WAL plus faible peut permettre aux investisseurs de réduire la sensibilité de leur portefeuille aux variations des spreads de crédit.

- Le désendettement rapide est rendu possible par ces courtes échéances et ces structures de transactions, qui peuvent conduire à un rehaussement significatif du crédit et faciliter le renouvellement des obligations souvent successives.

- Des garanties diverses fournies par un large éventail d'émetteurs aux profils de crédit, aux produits et aux juridictions variés, avec des structures de capital complètes allant de AAA au rang spéculatif.

Titres adossés à des créances hypothécaires commerciales (CMBS)

Les titres adossés à des créances hypothécaires commerciales peuvent comprendre des ensembles de prêts hypothécaires sur des biens immobiliers commerciaux couvrant un large éventail de secteurs, tels que les centres commerciaux et les zones d'activité commerciale, les bureaux, les biens industriels tels que les entrepôts logistiques, et le secteur des établissements hôteliers, dont les hôtels. Historiquement, les prêts accordés à l'immobilier commercial européen l'étaient par des banques qui émettaient ensuite des CMBS, même si des prêteurs alternatifs de ce secteur tels que des fonds de capital-investissement et de dette immobilière participent désormais à l'émission des CMBS.

Les opérations de CMBS vont des transactions à emprunteur unique pour l'achat d'un seul actif (« single-asset single-borrower » SASB) (c'est-à-dire les opérations financées par un seul prêt important et garanties par un seul bien immobilier) à des opérations concentrées sur plusieurs emprunteurs ou à des opérations « granulaires » avec des pools de garanties plus diversifiés, mais dont la qualité des actifs est souvent inférieure à celle des SASB. Il existe également des différences significatives entre les structures des CMBS. Après la crise financière mondiale, les émissions européennes ont eu tendance à être à emprunteur unique.

RMBS contre CMBS

Bien que les CMBS soient apparemment similaires aux RMBS (dans la mesure où ces deux instruments offrent aux investisseurs une exposition à la dette immobilière), ils présentent des différences significatives :

| RMBS | CMBS | |

| Garantie | Prêts pour des biens résidentiels, tels que les maisons individuelles et les appartements, principalement accordés à l'occupant, au propriétaire-occupant ou, dans une moindre mesure, aux propriétaires. | Prêts pour des biens immobiliers commerciaux, tels que les immeubles de bureaux, les centres commerciaux, les entrepôts et les hôtels. |

| Diversité de la garantie | Élevée en raison du grand nombre de prêts, ce qui permet de diversifier le risque de l'emprunteur. | Plus faible, avec une concentration sur quelques prêts importants, et une sensibilité accrue à la performance de biens immobiliers ou de locataires spécifiques. |

| Recours | Recours complet à l'emprunteur individuel. | Recours effectif uniquement sur les biens immobiliers grâce à l'utilisation d'une structure ad hoc (« Special Purpose Vehicle » ou SPV). |

| Types de taux d'intérêt sous-jacents | Taux d'intérêt fixes et/ou variables sur des périodes différentes, en fonction des pratiques de marché en vigueur dans les différentes régions européennes. | Principalement à taux variable, mais certains sont à taux fixe. |

| Amortissement et échéance | Amortissement complet, certains produits ne remboursant que les intérêts pendant une période initiale ou pendant toute la durée de vie, avec des échéances pouvant aller jusqu'à 30 ans. | Remboursement uniquement des intérêts, avec des durées de 5 à 10 ans. |

| Considérations réglementaires et juridiques | Instruments influencés par les lois de protection des consommateurs, qui peuvent affecter les procédures et les délais de saisie, ainsi que par les réglementations plus larges du marché hypothécaire. | Instruments impactés par les lois sur les biens immobiliers commerciaux, les protections des locataires et les réglementations spécifiques régissant les prêts et les baux commerciaux. |

| Sensibilité aux facteurs économiques | Plus sensibles aux variations des revenus des ménages, des taux de chômage et de la stabilité macroéconomique. | Plus directement liés aux cycles de l'immobilier commercial, à la confiance des entreprises et aux tendances sectorielles (c'est-à-dire la demande de canaux de distribution ou de surfaces de bureaux), à la durée des baux et aux taux d'occupation. |

Source : Janus Henderson Investors. Une structure ad hoc est utilisée pour acheter un ensemble d'actifs à l'initiateur et finance l'acquisition de ces actifs en levant différentes tranches de dettes et de capitaux propres. Elle utilise ensuite les flux de trésorerie générés par les actifs achetés pour rembourser les investisseurs et leur assurer une performance.

À l'heure où nous écrivons ces lignes, le sentiment à l'égard de l'immobilier commercial européen reste négatif, ce qui constitue un défi de taille pour l'émission de CMBS. L'anémie des valeurs immobilières sous-jacentes a été le principal problème, même si l'indexation de certains loyers sur l'inflation a permis de compenser une partie de cette faiblesse. La baisse des taux d'intérêt pourrait soutenir la classe d'actifs et encourager les emprunteurs à refinancer leurs prêts à de meilleurs taux, tandis qu'une reprise de la valeur de l'immobilier commercial serait également favorable à la réalisation d'opérations.

Certains avantages de l'accès au secteur européen des titres adossés à des créances hypothécaires commerciales (CMBS) sont les suivants :

- Accès liquide au marché de l'immobilier commercial : Le secteur donne accès au marché diversifié de la dette de l'immobilier commercial sans investissements minimums élevés, risque de concentration ou contraintes de liquidité de l'investissement direct.

- Opportunité de rendement accru : Les investisseurs sont généralement récompensés en contrepartie d'une souscription plus granulaire des risques immobiliers individuels.

- Diversification : Les investisseurs peuvent accéder à des facteurs de risque plus localisés et propres à chaque secteur.

Nous résumons comme suit les sous-secteurs de l'univers diversifié et liquide de la titrisation en Europe :

La titrisation européenne en un coup d'œil

| Titres adossés à des créances hypothécaires résidentielles (RMBS) | <strong><em>Collateralized loan obligations (CLO)</em></strong> | ABS liés à la consommation | Titres adossés à des créances hypothécaires commerciales (CMBS) |

| Les pools de prêts hypothécaires aux ménages, créés et émis par les banques et d'autres initiateurs de prêts hypothécaires. | Portefeuilles diversifiés de prêts aux entreprises, généralement à des sociétés endettées dont la notation est inférieure à Investment grade. | Une grande variété de catégories de dettes liées à la consommation, qui ont été titrisées, y compris les prêts automobiles, les prêts étudiants, les créances de cartes de crédit et les prêts personnels non garantis. | Un seul prêt ou un nombre relativement limité de prêts dans un pool garanti par des biens immobiliers commerciaux. |

|

|

|

|

Si l'on y regarde de plus près, les structures des sous-secteurs titrisés européens sont en réalité assez simples plutôt que « complexes », chacune offrant des avantages spécifiques aux investisseurs. Plutôt que d'investir dans des actifs disons « ésotériques », nous sommes familiers des actifs ou la dette en garantie sous-jacents, tels que l'immobilier, les prêts automobiles et les obligations d'entreprises. Le mythe selon lequel les titrisations sont « risquées », perpétué par la crise financière mondiale, peut être dissipé en tenant compte des avantages qu'offre une titrisation, tels que des protections structurelles, une qualité et un rendement accrus, de la diversification et de la liquidité. La diversité des garanties sous-jacentes et leurs caractéristiques distinctes montrent comment les différents sous-secteurs représentent dans leur ensemble un excellent terrain de chasse pour les investisseurs adeptes de la gestion obligataire active qui cherchent à obtenir des performances stables et régulières.

Notes de bas de page

[1] Le rehaussement de crédit est utilisé dans le cadre de la titrisation pour améliorer la qualité de crédit et la notation des tranches de dette.

[2] Source : Janus Henderson Investors, Bloomberg, Index Calc et indices JPMorgan, au 29 novembre 2024.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

10 minutes de lecture

Principaux points à retenir :

- Le secteur européen de la titrisation est parfois considéré à tort comme trop « complexe » et « risqué » en raison de l'utilisation d'acronymes et des préoccupations concernant la visibilité des garanties sous-jacentes de ses structures, comme l'a montré la crise financière mondiale.

- Or ce serait négliger notre connaissance de la garantie sous-jacente et des protections structurelles procurées par le processus de titrisation, qui sont conçues pour atténuer le risque et contribuer à produire des performances stables et régulières.

- En ayant également conscience des améliorations de la qualité du crédit, des opportunités de rendement, de la diversification et de la liquidité inhérentes aux titrisations européennes, les investisseurs peuvent dissiper ces mythes. La diversité au sein de cet univers d'investissement et les avantages propres à chaque sous-secteur permettent aux investisseurs adeptes de la gestion active de tirer parti de ces nuances pour améliorer stratégiquement leur portefeuille.