La réalité face à la fiction : Les titrisations européennes sont-elles « risquées » et « illiquides » ?

Les investissements européens titrisés sont « risqués » et « illiquides », un préjugé perpétué par la crise financière mondiale. Notre responsable du crédit sécurisé Colin Fleury dissipe ces mythes en examinant les données historiques réelles – à court comme à long terme.

10 minutes de lecture

Principaux points à retenir :

- Les actifs titrisés européens sont souvent considérés à tort comme « risqués » et « illiquides », mais les protections structurelles et les performances historiques démontrent leur résilience, leur stabilité et leur liquidité.

- Les investisseurs pourraient donc négliger ces actifs, passant ainsi à côté d’une opportunité de revenus défensifs qui présente une qualité moyenne supérieure, un risque de taux d’intérêt plus faible et des spreads de crédit attractifs par rapport aux obligations d’entreprises comparables.

- En intégrant des actifs titrisés européens dans leurs portefeuilles, les investisseurs peuvent obtenir une meilleure diversification, gérer efficacement le risque et puiser dans une source de revenus stables, balayant ainsi les idées reçues.

Quel est le pire qui puisse arriver ?

Les protections structurelles intégrées aux investissements titrisés européens peuvent amortir de manière significative les pertes. En cas de défaillance du portefeuille de prêts sous-jacent, la composante « fonds propres » d'une structure titrisée offre une protection aux obligations, les pertes n'étant réalisées que par les tranches de dette dans l'ordre de priorité (AAA en dernier), une fois que les fonds propres ont été entièrement amortis.

Cette forme de rehaussement de crédit, appelée « découpage en tranches », crée également une structure en cascade, dans laquelle les flux de trésorerie sont d’abord alloués aux tranches les mieux notées et descendent ensuite vers les tranches les moins bien notées. Pour compenser le risque supplémentaire, les investisseurs dans les tranches de rang inférieur reçoivent un meilleur rendement que ceux qui se situent plus haut dans la structure du capital. Le découpage en tranches confère également aux investisseurs la possibilité d’adapter leurs portefeuilles à des objectifs de risque et de performance spécifiques, puisqu’il détermine les profils de remboursement et de crédit d’une obligation donnée dans la structure.

Les autres formes de rehaussement de crédit visant à améliorer la qualité de crédit de la dette titrisée sont les suivantes :

- La surcollatéralisation, lorsque la valeur nominale des actifs sous-jacents de la réserve de garanties est supérieure à celle des obligations qu’il garantit, ce qui apporte une protection à toutes les tranches.

- L’écart excédentaire, qui constitue souvent la première ligne de défense pour absorber les éventuelles pertes, correspond à la situation où les intérêts perçus sur la réserve de garanties dépassent le coupon exigible sur les titres et les dépenses.

- Les fonds de réserve de trésorerie, souvent financés par l’initiateur, destinés à couvrir les pertes d’intérêts et de frais, ainsi que les pertes dans la réserve de garanties.

Le montant et la forme du soutien au crédit diffèrent selon la notation de la tranche et le type d'instrument. Les titres adossés à des créances hypothécaires résidentielles (ou RMBS) ont tendance à utiliser la marge supplémentaire (« excess spread ») et la subordination, alors que dans le cas des titres adossés à des créances hypothécaires commerciales (ou CMBS), la surcollatéralisation et les réserves sont courantes. Une opération de titrisation voit également sa dette diminuer naturellement au fil du temps, car les investissements peuvent être totalement ou partiellement amortis. Cela signifie qu'immédiatement ou après une période donnée, les remboursements du portefeuille de garanties sous-jacentes sont utilisés pour rembourser le principal. Ces remboursements ont pour effet de réduire le risque de refinancement de l'emprunteur auquel sont exposés les investisseurs, par rapport à une obligation d'entreprise, par exemple, qui comporte généralement un paiement important du principal à l'échéance.

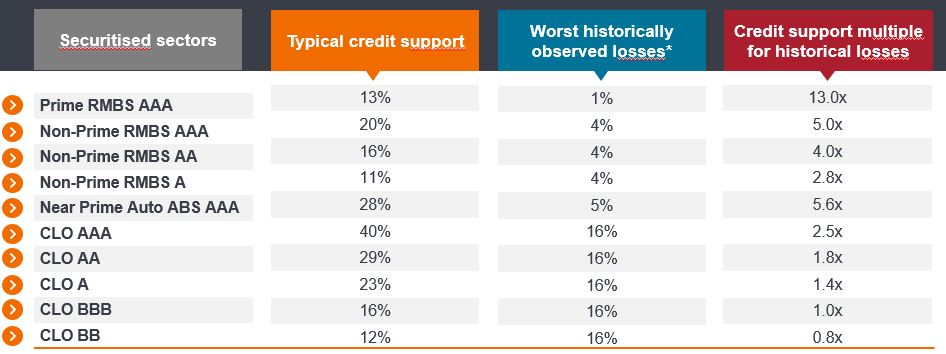

Pour illustrer l'impact de ces protections, il suffit d'examiner le soutien au crédit disponible face aux pertes les plus importantes enregistrées par la classe d'actifs. Pour un CLO noté AAA par exemple, le soutien au crédit classique est de 40 % ‑ jusqu'à ce que les pertes cumulées sur les garanties dépassent 40 %, les obligations notées AAA ne subissent pas de perte en capital. Ce chiffre est deux fois et demie plus élevé que les pires pertes sur les garanties enregistrées par la classe d'actifs (Illustration 1). En fait, aucune tranche de CLO européen noté AAA, AA et A n'a fait défaut dans l'histoire des marchés[1].

Illustration 1 : Structurés pour absorber des scénarios de pertes extrêmes

Illustration des niveaux de soutien au crédit par rapport aux pertes historiques sur les garanties sous-jacentes dans les secteurs titrisés

Source : Janus Henderson Investors, Moody's, ceertaines transactions individuelles sélectionnées dans les présentations aux investisseurs, au 31 décembre 2023.

Remarque : * Pires pertes observées historiquement : CLOs – sur la base des pires défauts cumulés sur 6 ans sur la période 2007‑2020, sur la base des données de Moody's sur les défauts de titres spéculatifs et d'un taux de recouvrement de 60 %. RMBS de premier ordre et « non conforming » – sur la base des pertes cumulées sur la période 2007‑2019. ABS de premier ordre spécialisés dans les crédits automobiles – sur la base des données de Moody's sur les pertes cumulées sur 5 ans des transactions réalisées jusqu'en 2013, ABS presque de premier ordre (« Near prime ») spécialisés dans les crédits automobiles – sur la base d'une sélection de transactions individuelles, des défauts cumulés du pire millésime et d'un taux de recouvrement de 40 %. Les estimations de Janus Henderson ne sont données qu'à titre indicatif. Le soutien au crédit habituel comprend une partie supposée des intérêts excédentaires générés par la garantie sous-jacente. Chaque transaction sera différente et ce qui précède est le point de vue de l'équipe ABS de Janus Henderson et ne doit pas être interprété comme un conseil. Les performances passées ne préjugent pas des résultats futurs.

Une liquidité résiliente en cas de tensions sur les marchés

Une autre façon d'évaluer le caractère « risqué » de ces investissements est de considérer la facilité avec laquelle il est possible de s'en défaire lorsque cela s'avère nécessaire, parallèlement au prix que les investisseurs doivent payer. En tant qu'investisseur spécialisé dans la gestion active sur les marchés de la titrisation depuis plus de 15 ans, notre expérience nous montre que la liquidité est bien supérieure à ce que beaucoup pourraient croire. Pendant la période de volatilité de marché induite par la pandémie de Covid et la crise de la gestion actif-passif (« Liability-Driven Investment » ou LDI) au Royaume-Uni en 2022, la liquidité a relativement bien résisté dans le secteur européen de la titrisation. En raison de la hausse des taux d'intérêt, les régimes de retraite ont souvent cherché en premier lieu à vendre des actifs à taux variable, tels que des instruments titrisés, afin d'éviter de cristalliser des pertes en capital plus importantes sur les obligations à taux fixe. Si les turbulences liées à la crise LDI ont entraîné une hausse des volumes de transactions sur les instruments titrisés européens, cette hausse a été absorbée par une série d'investisseurs. La dislocation des cours des instruments européens titrisés qui s'en est suivie a vu des acteurs comme les départements de trésorerie des banques et même des sociétés de capital-investissement intervenir pour racheter ce qu'il restait d'actifs de grande qualité, mais qui offraient des décotes attrayantes. Environ 13 milliards d'euros de titrisations européennes ont été vendues en quatre semaines à partir de la fin du mois de septembre et les volumes ont été bien absorbés[2],

ce qui met en évidence la capacité du marché de la titrisation à absorber une offre importante (sur une période très courte) et à fournir de la liquidité aux investisseurs lorsqu'ils en ont le plus besoin. Cela se reflète dans le volume rendu public de transactions sur le marché, généralement mesuré à l'aide des « Bids Wanted in Competition » (BWIC ou processus d'enchères gérés par les investisseurs finaux dans le but de vendre des obligations). Ces volumes fournissent une bonne indication de l'activité de négociation sur le marché secondaire (et de la liquidité), comme le montre l'Illustration 2. Les coûts de la liquidité – la différence entre le cours acheteur et vendeur d'une obligation – ont tendance, sans surprise, à monter en flèche pendant les périodes de niveaux de négociation extrêmes, mais ceux-ci n'étaient généralement pas excessifs au second semestre 2022 et se sont rapidement normalisés. C'est d'ailleurs ce que montre l'Illustration 3 ci-dessous, qui se centre sur les CLOs européens notés AAA.

Illustration 2 : Volumes européens mesurés par les BWIC des titrisations européennes en euros (millions)

Source : Janus Henderson Investors, Deutsche Bank au 30 août 2024.

Illustration 3 : Marché actif en période de tension avec normalisation rapide du coût de la liquidité

Source : Janus Henderson Investors, JP Morgan, mars 2023. Rien ne garantit que les tendances passées se maintiendront.

Trois vérités sur la titrisation européenne

Ainsi, au lieu d'être « risqués » et « illiquides », même en période de tensions sur les marchés, la liquidité et les performances des actifs titrisés se sont avérées résistantes, ce qui est encore plus évident si l'on considère leurs performances à long terme par rapport à la volatilité du secteur européen de la titrisation. Nous passons ici en revue les trois vérités sur le secteur européen de la titrisation :

- Profils de rendement/risque attrayants – Les instruments titrisés ont généralement une qualité de crédit moyenne supérieure à celle des indices d'obligations d'entreprises et une duration des spreads plus courte (voir Illustration 4). Les structures d'amortissement et la nature à court terme d'une grande partie de la titrisation européenne réduisent naturellement la duration des spreads. De même, les taux variables de la classe d'actifs limitent l'impact des fluctuations des taux d'intérêt (qui amplifient la volatilité des performances évaluées à la valeur de marché des obligations à duration plus longue). En conséquence, ses performances corrigées du risque se situent à un niveau élevé par rapport à d'autres secteurs obligataires (voir Illustration 5).

Illustration 4 : Qualité moyenne plus élevée, risque de taux d'intérêt plus faible et spreads de crédit relatifs attrayants pour la titrisation par rapport aux obligations Investment grade

Source : Janus Henderson Investors, Bloomberg. Indice des obligations d'entreprises en euro : indice ICE BofA Euro Corporate. Indice des obligations d'entreprises en livre sterling : indice ICE BofA Sterling Corporate Bond au 31 décembre 2024.

Remarque : Les données concernant le compte JHI European securitised Rep se réfèrent au fonds Janus Henderson Asset-Backed Securities Fund.

1 Les spreads de crédit sont calculés par rapport à l'indice SONIA pour le fonds ABS Fund. Les spreads de crédit des indices obligataires sont le Swap OAS.

2 Le rendement indiqué pour le fonds Janus Henderson ABS Fund et les indices d'obligations d'entreprises est calculé en additionnant le spread de crédit et le taux de swap correspondant à la durée de vie moyenne pondérée.

3 La duration des spreads est basée sur la durée de vie moyenne prévisionnelle modélisée pour le portefeuille investi du fonds ABS Fund.

4 Dates de réinitialisation utilisées pour les investissements à taux variable dans les calculs du portefeuille investi.

5 À l'exclusion du solde de trésorerie.

Les rendements peuvent varier et ne sont pas garantis

Illustration 5 : La titrisation européenne offre un ratio de Sharpe élevé et une faible volatilité par rapport aux principales classe d'actifs obligataires.

Source : Janus Henderson Investors, au 31 décembre 2024. Compte représentatif de la titrisation européenne : fonds Janus Henderson Asset-Backed Securities Fund avant imputation des frais en GBP. Indice : SONIA (Sterling Overnight Index Average). Utilisation de l'indice de référence : Objectif. Indice Bloomberg Pan European FRN ABS Bond, indices ICE BofA Corporate Bond et US ABS, indices Credit Suisse Leveraged Loan,

*Les données fournies concernent la poche du portefeuille de titres adossés à des actifs du fonds Janus Henderson Horizon Total Return Bond Fund jusqu'en septembre 2020 et du fonds Janus Henderson Asset-Backed Securities Fund par la suite, afin de démontrer l'historique de performance de l'équipe ABS, et elles ne sont fournies qu'à titre indicatif. Les gérants du fonds gèrent cette poche du portefeuille depuis mars 2012. Veuillez noter que toute différence entre les devises des titres en portefeuille, les devises des catégories d'actions et les coûts à payer ou à représenter dans des devises autres que votre devise nationale vous exposera à un risque de change. Les coûts et les performances peuvent augmenter ou diminuer en raison des fluctuations des devises et des taux de change.

Remarques : Les performances sont couvertes en GBP, avant imputation des frais. La volatilité est basée sur l'écart-type. Depuis la date de création : 31 mars 2012. Les ratios de Sharpe sont calculés en divisant les performances excédentaires par la volatilité. Veuillez vous reporter à la fin de la présentation pour obtenir une description des indices. Les performances de l'indice sont couvertes en GBP. Pour obtenir une liste complète des descriptions des indices, veuillez consulter la dernière diapositive de cette présentation.

Les performances passées ne permettent pas de prédire les performances futures.

- Une meilleure diversification – Le potentiel de diversification du secteur (Illustration 6) se reflète dans la faible corrélation du secteur européen de la titrisation avec les autres classes d'actifs des obligations d'entreprises. L'un des plus comparables est le crédit IG de haute qualité, par rapport auquel les actifs titrisés européens tendent à afficher une volatilité plus faible. Au cours de la dernière décennie, les CLOs notés AAA ont généré des performances supérieures à celles des crédits IG, avec une volatilité deux fois moindre (Illustration 7).

Illustration 6 : La titrisation européenne est faiblement corrélée aux classes d'actifs institutionnelles traditionnelles.

Corrélation des performances mensuelles sur 5 ans

Source : Bloomberg, analyse Janus Henderson Investors, au 30 septembre 2024.

Remarque : la titrisation européenne représente le fonds Janus Henderson Asset-Backed Securities Fund Z couvert en GBP, avant imputation des frais, à partir d'octobre 2020 compte tenu de la date de création du fonds : le 15 septembre 2020. Auparavant, l'historique de performance de notre stratégie ABS reflète la poche d'ABS du fonds Janus Henderson Horizon Total Return Bond Fund.

Indices : Indice ICE BofA Euro Corporate Bond ; Indice FTSE UK Gilts Over 15 Years ; Indice FTSE UK Gilts Index-Linked Over 5 Years ; Indice J.P. Morgan EMBI Global Diversified ; Indice ICE BofA Global High Yield Constrained ; Indice MSCI All Countries World.

Les performances passées ne permettent pas de prédire les performances futures.

Illustration 7 : Rendement supérieur ou équivalent d'un CLO noté AAA assorti d'une volatilité plus faible

Source : Bloomberg, Citi, indices ICE, au 31 décembre 2024. IG : indice ICE BofA Euro Corporate. Pour les CLOs, le rendement total est calculé comme le spread de crédit plus le taux de swap correspondant à la durée de vie moyenne. Il s’agit du taux de swap euro à 4 ans. Pour l'IG, le yield-to-worst est présenté. S'agissant de la volatilité des CLOs, la volatilité de leur performance totale sur 3 ans est estimée à l’aide des fluctuations de spread des CLOs AAA, en retenant des hypothèses de portage et de rendements du monétaire. Les performances du monétaire sont estimées sur la base de l'Euribor 1 mois. Les rendements peuvent varier et ne sont pas garantis.

- Gestion de la duration du portefeuille - La grande majorité du marché européen de la titrisation étant à taux variable, les investisseurs peuvent accéder aux rendements excédentaires du crédit tout en gérant séparément leur stratégie de couverture des taux d'intérêt, ou détenir de la duration ailleurs dans leur allocation obligataire lorsqu'ils le jugent intéressant.

En bref, l'impression que les investissements titrisés européens sont intrinsèquement « risqués » et « illiquides » est un mythe qui n'est pas étayé par des preuves historiques. Les garanties structurelles des titrisations réduisent considérablement les risques et améliorent la qualité du crédit, ce qui dissipe les inquiétudes quant à leur sécurité. En outre, la résistance de ces actifs lors des bouleversements de marché démontre leur liquidité et leur capacité à se normaliser et à offrir des performances corrigées du risque convaincantes sur le long terme. Cette solide performance, conjuguée à des avantages tels qu'une meilleure qualité de crédit, un risque de taux d'intérêt plus faible et une diversification des portefeuilles, montre que les mythes qui entourent les actifs titrisés ne sont pas fondés et souligne leur valeur en tant que composante stratégique des portefeuilles obligataires diversifiés.

Notes de bas de page

[1] Source : Moody's Investors Services, Janus Henderson Investors. Veuillez noter que les défaillances et les pertes concernent l'ensemble du marché et que les transactions sur CLOs, en raison de critères d'éligibilité restrictifs, enregistrent généralement des taux de défaillance plus faibles, 2023.

[2] Source : Estimations de Janus Henderson Investors et volumes mesurés par les BWIC entre le 30 septembre 2022 et le 21 octobre 2022.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

10 minutes de lecture

Principaux points à retenir :

- Les actifs titrisés européens sont souvent considérés à tort comme « risqués » et « illiquides », mais les protections structurelles et les performances historiques démontrent leur résilience, leur stabilité et leur liquidité.

- Les investisseurs pourraient donc négliger ces actifs, passant ainsi à côté d’une opportunité de revenus défensifs qui présente une qualité moyenne supérieure, un risque de taux d’intérêt plus faible et des spreads de crédit attractifs par rapport aux obligations d’entreprises comparables.

- En intégrant des actifs titrisés européens dans leurs portefeuilles, les investisseurs peuvent obtenir une meilleure diversification, gérer efficacement le risque et puiser dans une source de revenus stables, balayant ainsi les idées reçues.

Articles associés