Dissiper trois mythes sur les obligations européennes adossées à des prêts

Colin Fleury, Responsable du crédit sécurisé, explique comment la compréhension de la structure des CLO, et la manière dont elle contribue à leur performance en période de tensions et à long terme, permet de déconstruire les mythes qui pèsent sur cette classe d'actifs.

12 minutes de lecture

Principaux points à retenir :

- Les obligations adossées à des prêts (CLO) sont le contraire de "complexes" : elles constituent un moyen simplifié et structuré d'investir dans des pools de prêts diversifiés, en offrant une visibilité claire et une gestion des risques personnalisée grâce à un classement des tranches de dette. Leur conception et la surveillance réglementaire dont elles font l'objet permettent d'améliorer la transparence et de réduire le risque d'investissement.

- La relative résistance historique des CLO et leur liquidité en période de tensions, la croissance à long terme du marché et les améliorations réglementaires vont à l'encontre des idées reçues selon lesquelles les structures sont très risquées et peu liquides.

- Pour les portefeuilles obligataires diversifiés qui recherchent des performances accrues sans risque excessif, les CLO AAA constituent une option convaincante. En comprenant la structure, l'historique des performances et l'environnement réglementaire des CLO, les investisseurs peuvent appréhender cette classe d'actifs avec plus d'assurance et potentiellement profiter de ses avantages.

La période de la crise financière mondiale a laissé un stigmate sur les marchés titrisés mondiaux, les qualifiant de "complexes", "illiquides" et "risqués". Les CLO n'ont pas échappé à cette perception. L'examen des structures des CLO et de leur influence sur leur historique de performance peut dissiper ces mythes et mettre en évidence leur robustesse structurelle en générant des performances attrayantes pour les portefeuilles obligataires diversifiés. Comme nous l'avons fait dans une série précédente sur le secteur européen de la titrisation, nous évaluons ces mythes en nous référant aux CLO AAA, le segment le mieux noté de la classe d'actifs auquel les investisseurs peuvent accéder.

Complexe ?

Les CLO sont comme une mini-banque

Bien que la titrisation implique un niveau de complexité supplémentaire pour les profanes, nous pensons qu'avec un peu de pédagogie, la plupart des investisseurs peuvent trouver le processus et les structures assez simples. Pour faire simple, alors que les obligations d'entreprise donnent accès à un seul prêt et à un seul emprunteur, la titrisation permet aux investisseurs d'accéder à un ensemble diversifié de prêts et d'emprunteurs. Les gestionnaires institutionnels expérimentés, qui sont actuellement au nombre de 67 en Europe[1], sélectionnent, contrôlent la performance et gèrent les prêts d'un CLO. Il existe des contrôles relativement standardisés et stricts sur le type et la diversité des prêts qui peuvent être détenus. Les titres émis par un CLO sont divisés en classes – ou tranches – et classés en fonction de leur qualité de crédit au sein d'une structure de titrisation. Les investisseurs peuvent, par conséquent, investir dans des titres au sein de la tranche qui correspond à leur préférence en matière de risque.

À certains égards, il est plus facile de comprendre les titrisations que d'analyser les complexités de la stratégie et de la gouvernance des entreprises. Par exemple, un CLO – un portefeuille de prêts d'entreprises largement syndiqués, dont la notation est inférieure à Investment grade (IG) et qui ont été titrisés – peut être considéré comme analogue à une mini-banque (en tant qu'agrégateur de prêts), mais avec plusieurs avantages clés :

- Les investisseurs ont une visibilité sur chaque prêt qui se trouve dans le pool de garanties du CLO, ce qui n'est pas le cas avec les engagements de prêts bancaires.

- Lorsque les banques rencontrent des difficultés, c'est souvent en raison d'un manque d'accès au financement, alors qu'avec les titrisations, les termes de l'actif et du passif sont appariés.

- Alors qu'il existe souvent une ambiguïté quant à l'impact des variations des taux d'intérêt sur les actifs et les passifs des banques, les structures de titrisation ne prennent pas de risques significatifs en matière de taux d'intérêt.

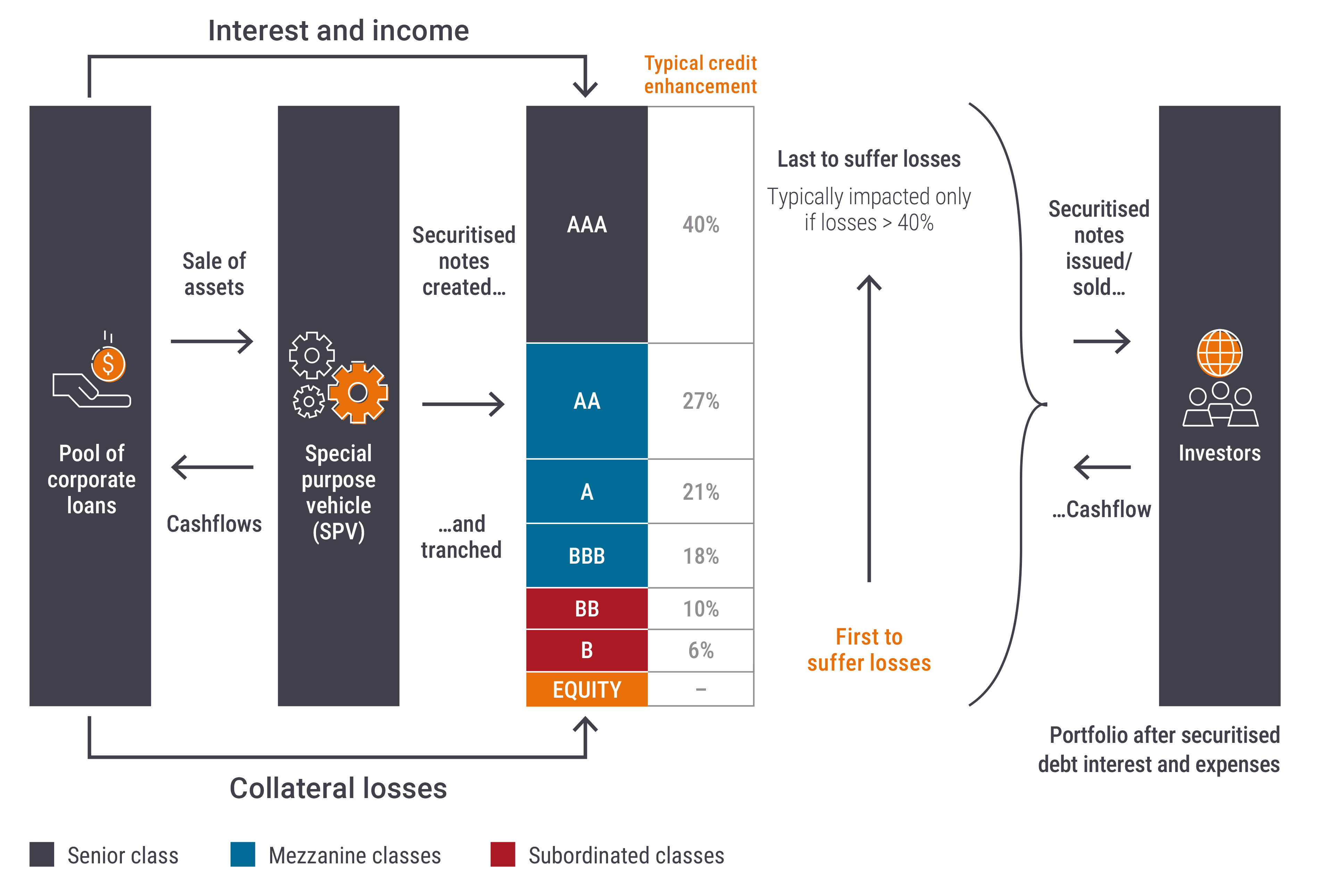

Graphique 1 : la structure des CLO utilise le rehaussement de crédit pour améliorer la qualité du crédit

Source : Janus Henderson Investors. À titre d’illustration uniquement. Rehaussement de crédit : utilisé dans le cadre de la titrisation pour améliorer la qualité de crédit et la notation des tranches de dette. Les pourcentages indiqués comprennent un petit montant de marge excédentaire, qui correspond au revenu net généré par le portefeuille de prêts après paiement des intérêts de la dette titrisée et des dépenses de fonctionnement. Il est redirigé des porteurs d'actions si nécessaire pour aider à compenser les pertes du portefeuille.

En cas de défaut d'un prêt, les pertes éventuelles sont réparties à partir du bas de la structure du CLO, en commençant par les fonds propres. Chaque tranche suivante offre une protection contre les pertes de portefeuille aux tranches de dette plus senior. En règle générale, les pertes du portefeuille doivent être supérieures à 40 % avant que les obligations les plus senior notées AAA ne commencent à être touchées (graphique 1). Les prêts détenus par un CLO sont également garantis. Bien que le type de garantie et le recouvrement à la suite d'un défaut puissent varier, l'historique montre que les recouvrements moyens sont généralement supérieurs à 60 %[2]. Cela signifie que quand bien même tous les prêts d'un portefeuille de CLO type pourraient faire défaut, les obligations AAA seraient toujours intégralement remboursées. Bien que cela soit clairement à titre d'illustration, cela montre les protections structurelles inhérentes (ou rehaussement de crédit) contre les pertes que recèlent les CLO AAA.

En ce qui concerne la visibilité des garanties sous-jacentes, la transparence s'est également améliorée avec l'introduction du règlement européen sur la titrisation (EUSR) en 2019, après la crise financière mondiale. Des directives claires ont désormais été introduites concernant la production de données sur les prêts dans des formats standardisés. L'EUSR est chargé de prescrire les informations et la forme sous laquelle elles doivent être mises à disposition, et il détermine en détail les documents et les données spécifiques. Il exige également que les investisseurs analysent les informations fournies à la fois en amont de l'investissement et de manière continue.

Les prêts sous-jacents sont similaires aux prêts à haut rendement

Si les prêts sous-jacents d'un CLO sont souvent considérés comme des prêts "à effet de levier", cela fait référence à la qualité "high yield" (HY) de l'emprunteur, plutôt qu'à un effet de levier réel dans la structure d'un CLO. Il s'agit de prêts accordés à de grandes entreprises, dont la valorisation dépasse généralement 1 milliard d'euros, voire plusieurs fois ce montant. Les entreprises qui se financent par des prêts ne sont généralement pas différentes de celles qui se financent par des obligations HY. En effet, dans de nombreux cas, les entreprises auront émis à la fois des obligations HY et des prêts. Plutôt que des structures ésotériques, il s'agit souvent d'entreprises connues qui se financent à la fois sur le marché des prêts et sur celui des obligations HY (graphique 2).

Graphique 2 : exemples d'entreprises possédant des prêts dans des CLO européens

| Nom de l'emprunteur | Secteur | Titres de CLO européens (%) | Indice européen à haut rendement (%) |

| Action | Distribution | 1,0 | 0,0 |

| Ziggo | Media | 0,9 | 0,9 |

| Virgin Media | Media | 0,9 | 1,7 |

| Masorange | Telecom | 0,9 | 0,0 |

| Verisure | Services de sécurité | 0,9 | 1,3 |

| Ineos Quattro | Produits chimiques | 0,8 | 0,5 |

Source : Janus Henderson Investors, au 20 décembre 2024.

N.B. : les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent détenir une position sur les titres mentionnés. L’utilisation de noms, de marques ou de logos de tiers est à titre d’illustration uniquement et ne saurait sous-entendre une association entre un tel tiers et Janus Henderson Investors, ou une approbation ou recommandation de l’une de ces entités par une autre. Sauf indication contraire, les marques commerciales sont la propriété exclusive de leurs propriétaires respectifs.

L'indice à haut rendement fait référence à l'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained. European CLO holdings source : IntexCalc.

La compréhension des similitudes entre les prêts sous-jacents des CLO et les obligations HY peut aider les investisseurs déjà à l'aise avec le segment du haut rendement à basculer vers l'investissement dans les CLO. La taille et le profil des émetteurs comparables entre le marché européen des prêts à effet de levier et le marché HY indiquent que les CLO offrent une opportunité d'investissement familière mais distincte, avec l'avantage d'une exposition au risque adaptée, telle que la dette notée AAA.

Illiquide ?

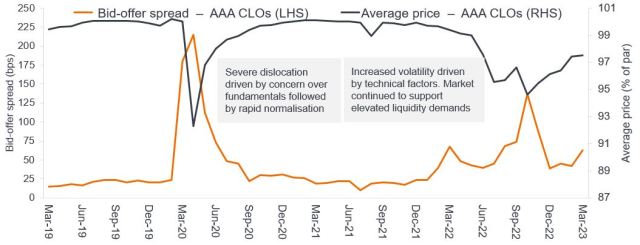

Étant donné que la crise financière mondiale a suscité des perceptions erronées sur la dette titrisée en général, la qualifiant d'"illiquide" et de "risquée", certains ont mis les CLO dans le même panier. Cependant, le marché européen des CLO est lui-même important et liquide, représentant environ 60 % de la taille du marché européen des obligations HY[3]. En outre, un examen plus approfondi de l'historique de défauts et de performances durant les périodes de volatilité des marchés et de rebond rapide remet en cause cette idée reçue. En tant qu'investisseur actif dans les CLO depuis plus de 15 ans, nous savons par expérience que la liquidité est également bien meilleure que ce que beaucoup pourraient croire.

La crise de la gestion actif-passif (Liability-Driven Investment (LDI))[4] de 2022 l'a souligné, puisqu'environ 3,3 milliards d'euros de CLOs AAA[5] ont été échangés sur un court laps de temps. Le véritable test de liquidité, cependant, est la capacité à lever des fonds de manière efficace sans coûts excessifs. En octobre 2022, au plus fort de la crise des LDI, le coût de liquidité moyen pour les CLO AAA – la différence entre l'offre et la demande sur une obligation spécifique ou le spread bid-ask – était d'environ 1,4 %, dans un contexte de baisse moyenne de 5 % du prix au comptant (graphique 3). Ainsi, bien que les spreads bid-ask et les prix aient subi l'impact de l'absorption de ces volumes, les marchés ont continué de fonctionner et d'afficher des prix rationnels. Les conditions du marché se sont ensuite rapidement normalisées. Cela prouve que l'abondance de liquidités, la transparence du marché et le risque de défaut minimal pour les CLO AAA peuvent contribuer à faciliter des reprises rapides.

Graphique 3 : marché des CLO actif en période de volatilité avec normalisation rapide du coût de la liquidité

Source : Janus Henderson Investors, JP Morgan, mars 2023. Rien ne garantit que les tendances passées se maintiendront.

Risqué ?

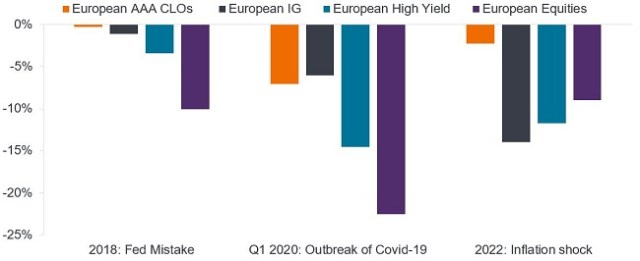

Ainsi, si les hypothèses liées à la crise financière mondiale ont pu laisser croire que les investissements titrisés – y compris les CLO – sont « risqués », cette idée peut être réfutée si l'on examine leurs performances historiques. Durant les périodes de volatilité des marchés, comme lors de l'erreur de la Fed en 2018, de l'épidémie de Covid au premier trimestre 2020 et de la hausse des taux en 2022, les CLO AAA ont dégagé des rendements totaux équivalents ou supérieurs à ceux du crédit IG (graphique 4). Les pertes des CLO AAA sont souvent plus courtes et moins importantes que celles des obligations d'entreprise traditionnelles, comme le montre le graphique 5. Les CLO AAA ont connu des pertes minimes lors de l'événement de taux de 2018 et une reprise rapide après le COVID, alors que la reprise du crédit IG a été légèrement plus longue. Au cours de l'année 2022, les pertes des CLO AAA ont été moins importantes et la reprise plus rapide, en partie en raison de leur nature à taux variable, contrairement aux impacts sévères et durables sur le segment IG européen, plus sensible aux taux et qui ne s'est pas encore rétabli.

Graphique 4 : risque de baisse minimal dans les CLO AAA

Source : Janus Henderson Investors, JP Morgan, Citi, Bloomberg. L'euro revient. CLOs AAA européens : Indice JP Morgan European AAA CLO. IG européen : ICE BofA Euro Corporate Bond Index. Haut rendement européen : ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Actions européennes : MSCI Europe.

Note : les barres orange ou noires marquent le niveau de recul par rapport au point haut précédent. Lorsque ces barres disparaissent (atteignent zéro), la classe d'actifs a effacé les performances jusqu'à ce point haut. Les périodes 2018 et 2022 correspondent aux performances de l'année civile. À titre d'illustration uniquement. Les performances passées ne préjugent pas des résultats futurs.

Graphique 5 : des pertes légères et brèves par rapport au crédit d'entreprise traditionnel

Source: Janus Henderson Investors, Bloomberg, JP Morgan au 31 octobre 2024.

Note : graphique montrant les pertes cumulées. Indice JPM AAA CLO : indice JP Morgan European AAA CLOIE. Indice IG européen : indice ICE BofA Euro Corporate Bond. Performance en période de baisse du 31 décembre 2017 au 31 octobre 2024. Les performances passées ne préjugent pas des résultats futurs.

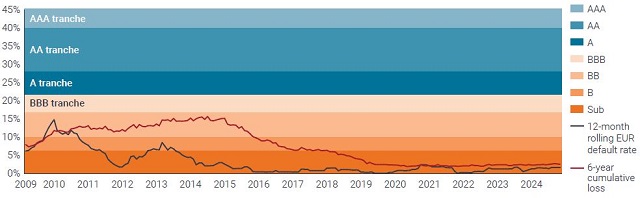

Même durant les tensions macroéconomiques de la crise financière mondiale, il n'y a jamais eu de défaut d'une tranche de dette CLO notée A, AA ou AAA en Europe (et d'ailleurs seulement une perte de 0,2 % pour les CLO notés A aux États-Unis – voir le graphique 8). Le graphique 6 permet de comprendre pourquoi. Il montre les classements typiques des différentes tranches de dette dans un CLO européen. Dans ce contexte, nous avons superposé l'historique des taux de défaut du haut rendement et les pertes cumulées estimées (en supposant qu'un taux de recouvrement de 60 % suit le défaut d'un prêt). La ligne des pertes cumulées culmine à près de 16 %, ce qui est nettement inférieur au niveau nécessaire pour commencer à influer sur la valeur d'une tranche de notation A type.

Même dans des environnements où les taux de défaut sont élevés, les protections structurelles des CLO – telles que la capture des marges excédentaires lorsque cela est nécessaire pour absorber l'impact des pertes liées au défaut des prêts du portefeuille et les clauses restrictives (ou déclencheurs) qui contrôlent les flux de trésorerie du principal – ont contribué à réduire sensiblement les pertes des tranches notées BBB et BB. Avec un rehaussement de crédit de 40 % pour un CLO AAA typique, cela signifierait également que des pertes de plus de deux fois et demi le niveau maximum atteint lors de la crise financière mondiale sont nécessaires pour commencer à subir une perte potentielle sur un CLO AAA.

Graphique 6 : cumul historique des pertes sur prêts par rapport à la protection des tranches de CLO

Source : Crédit Suisse/UBS, au 31 octobre 2024 : taux de perte calculé sur la base des défauts cumulés et d'un taux de recouvrement de 60 %. Les performances passées ne préjugent pas des résultats futurs. À titre d'exemple uniquement.

Le graphique 7 présente les taux de dépréciation (ou de perte sur défaut) à plus long terme pour les CLO et confirme leur résilience intrinsèque par rapport aux obligations d'entreprise.

Graphique 7 : taux de dépréciation sur 10 ans par notation initiale (1993-2017)

| Tranche | CLO Euro | CLO US | Oblig. d'entreprises Euro |

| AAA | 0,0 % | 0,0 % | 0,1 % |

| AA | 0,0 % | 0,0 % | 0,7 % |

| A | 0,0 % | 0,2 % | 2,2 % |

| BBB | 0,5 % | 2,3% | 3,5 % |

| BB | 5,3 % | 4,2 % | 15,7 % |

Source : Moody's Investors Services, au 31 octobre 2024. Les performances passées ne préjugent pas des résultats futurs. À titre d'exemple uniquement.

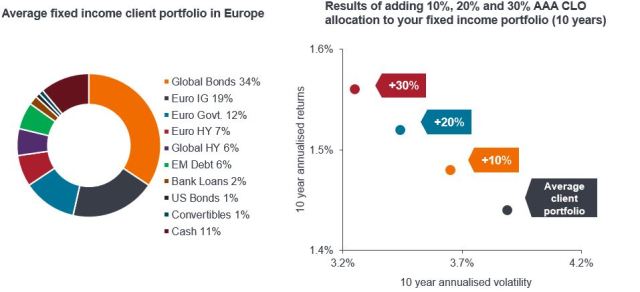

Dans cette optique à long terme, les CLO européens AAA affichent sans doute des performances ajustées du risque supérieures et une volatilité moindre par rapport aux actifs IG traditionnels tels que le segment IG européen. Pour ceux qui cherchent à construire des portefeuilles obligataires diversifiés, nous pensons que les CLO AAA constituent une alternative efficace, améliorant le potentiel de performance des portefeuilles sans risque supplémentaire. C'est ce que montre l'étude de notre équipe Portfolio Construction & Strategy, qui a analysé la composition en classes d'actifs d'un portefeuille type de clients européens et la manière dont l'ajout d'une allocation de 10 %, 20 % ou 30 % de CLO AAA améliore la dynamique risque/rendement du portefeuille. En tant que gérants de portefeuilles obligataires largement diversifiés, c'est en tout cas ce que nous constatons depuis de nombreuses années.

Graphiques 8 & 9 : l'allocation aux CLOs AAA peut améliorer la performance ajustée du risque

Source : Janus Henderson Investors, Bloomberg, Morningstar, JPMorgan. Au 30 novembre 2024. Indices utilisés comme représentatifs dans les portefeuilles hypothétiques : Global Bonds – Bloomberg Global Aggregate TR Hdg EUR; Euro IG – ICE BofA Euro Corporate TR EUR; Euro Govt.– Bloomberg Euro Agg GvtR TR EUR; Euro HY – Bloomberg Pan Euro HY TR EUR; Global HY – Bloomberg Global High Yield TR EUR; EM Debt – Bloomberg EM Hard Currency Agg TR USD; Bank Loans – Credit Suisse Western European Leveraged Loan TR Hdg EUR; US Bonds – Bloomberg US Agg Bond TR EUR; Convertibles – Refinitiv Europe CB TR EUR; Cash – ICE BofA EURCcy 3M Dep BdRt CM TR EUR (Cash). Le portefeuille moyen d'un client est basé sur la moyenne des portefeuilles à revenu fixe des clients européens de Janus Henderson. Les portefeuilles sont hypothétiques et leur performance est basée sur les performances historiques des indices. Les investisseurs ne doivent pas supposer qu'ils bénéficieront d'une expérience d'investissement similaire. Les performances passées ne préjugent pas des résultats futurs.

Nous constatons donc que les idées reçues selon lesquelles les CLO sont "complexes", "illiquides" et "risqués" ne sont pas fondées si l'on examine l'historique des données. Compte tenu de leur capacité à capter un portage défensif de qualité, ils peuvent offrir aux investisseurs une alternative efficace aux obligations d'entreprises IG pour améliorer la diversification des portefeuilles. Les investisseurs peuvent s'appuyer sur les informations structurelles et les données relatives aux CLO pour prendre des décisions éclairées, en tirant parti de leurs caractéristiques protectrices et de leur potentiel de performance. En outre, la gestion active, telle que le suivi des performances des gérants de CLO et des prêts sous-jacents, l'utilisation de systèmes propriétaires et l'exploitation de données normalisées suite au règlement européen sur le risque de crédit, peut contribuer à éclairer davantage les décisions d'investissement. Cela garantit une approche stratégique et un contrôle des risques pour tirer parti des avantages des CLO dans la gestion des portefeuilles obligataires.

Notes de bas de page

[1] Source : Janus Henderson Investors, Bloomberg, Index Calc et indices JPMorgan, au 29 novembre 2024.

[2] Source : UBS, au 31 décembre 2024.

[3] Source : Janus Henderson Investors, BofA Securities CLO Factbook, au 10 novembre 2023. À titre d’illustration uniquement. [4] Cette crise a touché les régimes de retraite à prestations définies du Royaume-Uni, qui ont dû rapidement vendre des actifs pour répondre aux appels de marge après que l'annonce du "mini-budget" du gouvernement a provoqué une forte augmentation des rendements des emprunts d'État (Gilts).

[5] Source : Janus Henderson Investors et European CLO dealers, novembre 2023. Période couverte du 1er septembre 2022 au 30 novembre 2022.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Certaines obligations (obligations remboursables par anticipation) donnent à leurs émetteurs le droit de rembourser le capital par anticipation ou de prolonger l’échéance. Les émetteurs peuvent exercer ces droits lorsqu’ils sont favorables, ce qui peut avoir une incidence sur la valeur du fonds.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

12 minutes de lecture

Principaux points à retenir :

- Les obligations adossées à des prêts (CLO) sont le contraire de "complexes" : elles constituent un moyen simplifié et structuré d'investir dans des pools de prêts diversifiés, en offrant une visibilité claire et une gestion des risques personnalisée grâce à un classement des tranches de dette. Leur conception et la surveillance réglementaire dont elles font l'objet permettent d'améliorer la transparence et de réduire le risque d'investissement.

- La relative résistance historique des CLO et leur liquidité en période de tensions, la croissance à long terme du marché et les améliorations réglementaires vont à l'encontre des idées reçues selon lesquelles les structures sont très risquées et peu liquides.

- Pour les portefeuilles obligataires diversifiés qui recherchent des performances accrues sans risque excessif, les CLO AAA constituent une option convaincante. En comprenant la structure, l'historique des performances et l'environnement réglementaire des CLO, les investisseurs peuvent appréhender cette classe d'actifs avec plus d'assurance et potentiellement profiter de ses avantages.