Le boom des centres de données dans un contexte de pénurie d'électricité

Sur fond d'expansion continue des centres de données portée par l’intelligence artificielle (IA), notre Gérant Aaron Scully analyse les opportunités de croissance et la façon dont les investisseurs peuvent surmonter les goulots d’étranglement dans le secteur de l’électricité.

6 minutes de lecture

Principaux points à retenir :

- L’expansion mondiale des centres de données est en grande partie stimulée par les progrès de l’intelligence artificielle (IA), qui entraîne une augmentation de la demande d’électricité qui pourrait dépasser la capacité de l’infrastructure réseau existante à fournir suffisamment d’énergie.

- Les goulots d’étranglement potentiels dans le secteur de l’électricité sont à la fois sources de risques et d'opportunités pour les investisseurs. Ils pourraient entraver la croissance des entreprises spécialisées dans les centres de données, l’IA et les secteurs connexes, mais peuvent également créer des opportunités parmi les fournisseurs d’énergies renouvelables, d’efficacité énergétique et de composants.

- De notre point de vue, les investisseurs devraient accorder la priorité aux entreprises qui contribuent à l’expansion des centres de données, tout en surveillant activement les goulots d’étranglement imminents dans le secteur de l’électricité et en recherchant des entreprises spécialisées qui s’attaquent aux limites des infrastructures.

Les centres de données sont des installations hautement spécialisées hébergeant des infrastructures telles que des serveurs et des périphériques de stockage utilisées pour les services en ligne, les plateformes d’IA, etc. À mesure que les besoins en données augmentent à l’échelle mondiale, les grandes entreprises technologiques devraient investir 1 000 milliards de dollars dans de nouveaux centres de données au cours des cinq prochaines années1 pour faire face à la création de données actuelle et prévisionnelle, qui devrait augmenter de 21 % en 2024.2

Cette rapide expansion stimule la demande d’électricité. Aux États-Unis, les centres de données ont représenté 4 % de la consommation d’électricité en 2022. D’ici 2026, ce chiffre devrait atteindre 6 %3 , car l’évolution vers des racks de données d’IA plus gourmands en énergie – nécessitant jusqu’à sept fois plus d’énergie que les configurations traditionnelles – accélère la croissance de la demande d’électricité à l’échelle du secteur à 10 % par an jusqu’en 2030.4

À l’échelle mondiale, la demande d’électricité est sur le point d’atteindre un point d’inflexion, avec des prévisions de croissance annuelle moyenne de 3,4 % jusqu’en 2026.5 Cette croissance devrait être soutenue par une conjoncture économique favorable, l’électrification des résidences et des automobiles, les nouvelles installations de fabrication d’énergie propre et la prolifération des centres de données. Cette croissance mondiale contraste avec une croissance relativement faible depuis 2018 et la croissance modérée de 0,4 % réalisée aux États-Unis de 2010 à 2022.6

La question clé est la suivante : l’approvisionnement actuel en électricité peut-il satisfaire cette demande en forte hausse ?

Goulots d'étranglement

La situation est particulièrement grave aux États-Unis qui abritent plus de la moitié des quelque 9 000 centres de données dans le monde.7 Au cours des cinq prochaines années, les États-Unis devraient avoir besoin de plus de capacité de production électrique pour les centres de données propres à l’IA que pour le réseau de transmission d'électricité.

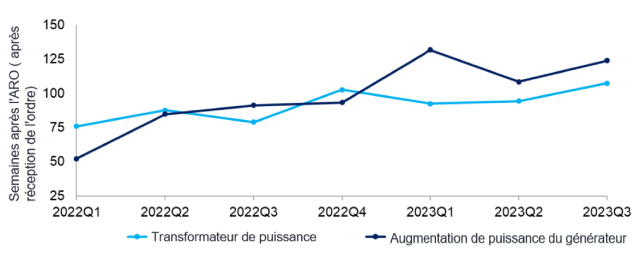

La capacité du réseau est déjà un facteur limitatif dans plusieurs régions américaines de première catégorie, notamment le nord de la Virginie, l'Arizona et Santa Clara en Californie. Même s'il est possible de produire suffisamment d’électricité, les goulots d’étranglement dans les lignes de transmission, les transformateurs et d’autres composants essentiels pourraient paralyser la construction des centres de données.

Illustration 1 : Les délais de livraison des transformateurs et des générateurs électriques ont dépassé deux ans.

Source : Wood Mackenzie, « Supply shortages and an inflexible market give rise to high power transformer lead times », 22 novembre 2023.

Les répercussions pourraient se propager à l’ensemble du secteur de la technologie. En l’absence d’un nombre suffisant de nouveaux centres de données, les prestataires de services d’IA pourraient être contraints d’allouer des ressources de calcul limitées aux applications apportant la plus forte valeur ajoutée. En outre, la demande illimitée d’unités de traitement graphique (GPU) pourrait s'avérer dénuée de sens s’il n’y a pas suffisamment de centres de données et d’électricité pour exploiter les capacités des produits.

Des opportunités dans les énergies renouvelables et l’efficacité énergétique

Du côté positif, la pénurie potentielle d’électricité traditionnelle ouvre la voie à des solutions à base d’énergie renouvelable, en particulier avec la poussée des fournisseurs de services cloud vers zéro émission nette de gaz à effet de serre et vers l'énergie propre.

Cinq géants de la technologie représentaient à eux seuls plus de la moitié des achats d’énergies renouvelables par les entreprises dans le monde, selon un rapport de S&P Global de 2023.8 D’ici 2026, la part des énergies renouvelables dans la production d’électricité devrait augmenter et compenser la croissance de la demande dans les économies développées comme les États-Unis et l’Union européenne, contribuant ainsi à remplacer les combustibles fossiles.9

Aux États-Unis, la file d’attente d’interconnexion – les projets en attente de raccordement au réseau électrique, un indicateur de développement à court terme – a bondi à plus de deux térawatts à la mi-2023, soit un niveau supérieur à la capacité américaine actuelle. Les énergies renouvelables représentent près de 95 % du mix énergétique.10

Cette transition met en lumière les possibilités qui s’offrent aux promoteurs d’énergies renouvelables en Amérique du Nord. Les promoteurs spécialisés comme Innergex et Boralex se démarquent par leur capacité à obtenir les agréments des gouvernements locaux et des Premières Nations. Au Royaume-Uni, SSE Renewables est un important promoteur de parcs éoliens offshore. Dans le même temps, les câblo-opérateurs à haute tension comme Prysmian Group, dont le siège social est situé en Italie, jouent un rôle crucial dans l’extension du réseau pour soutenir les sites d’énergie renouvelable dans les régions moins peuplées.

Pour les opérateurs de centres de données, la garantie d’une alimentation électrique suffisante et l’amélioration de l’efficacité énergétique sont des priorités absolues. Leurs stratégies vont de la relocalisation des activités plus près des sources d’énergie sur les marchés de catégorie 2 à l'étude d’options de production autonome telles que les miniréseaux, les piles à combustible, les petits réacteurs nucléaires et l’hydrogène.

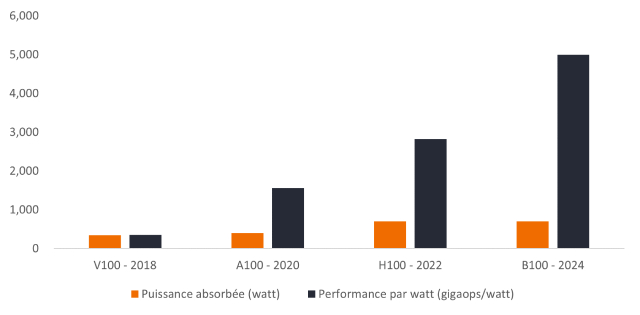

En ce qui concerne l’efficacité énergétique, malgré la croissance significative de l’infrastructure cloud au cours de la dernière décennie, la consommation d’énergie des centres de données mondiaux a modérément augmenté depuis 2015 grâce à des gains d’efficacité. Et nous avons des raisons de penser que ces gains d’efficacité peuvent compenser au moins une partie de la demande d’énergie supplémentaire de l’IA.

Des efforts continus sont déployés pour améliorer l’efficacité énergétique des grands modèles de langage de l'IA et des GPU. À titre d'exemple, alors que la consommation d’énergie des GPU de Nvidia est passée de 350 watts en 2018 à 700 watts en 2024, la performance par watt a augmenté de manière exponentielle (voir l'Illustration 2 ci-dessous). Dans un article récent, nos gérants de l'équipe technologie et immobilier discutent du dernier lancement du GPU Nvidia B100 et analysent la demande des centres de données dans la perspective du secteur de l’immobilier.

Illustration 2 : Améliorations rapides de la performance par watt des GPU des centres de données de Nvidia par génération

Source : Nvidia et Nextplatform. Analyse de Janus Henderson Investors basée sur le GPU FP16 Tensor Core.

Source : Nvidia et Nextplatform. Analyse de Janus Henderson Investors basée sur le GPU FP16 Tensor Core.

Des opportunités offertes par les principaux facilitateurs des centres de données

Plusieurs acteurs clés devraient bénéficier de l’essor des centres de données, notamment Equinix, le plus grand propriétaire de centres de données, et les fournisseurs d’équipements tels que Vertiv et Eaton. Cet essor a des répercussions sur l’ensemble de la chaîne d’approvisionnement en électricité, y compris des entreprises comme Prysmian et Schneider Electric, qui sont sur le point de bénéficier de besoins accrus en matière d’électrification.

Les systèmes de refroidissement à haut rendement sont un autre facilitateur des nouveaux centres de données. Les charges de travail de l’IA exigent des calculs massifs et augmentent de manière exponentielle la production de chaleur dans les centres de données. Les centres qui adoptent des technologies de refroidissement liquide peuvent réduire leur consommation d’énergie de 20 % par rapport au refroidissement par air traditionnel à lui seul.11 Des entreprises spécialisées telles que Nvent proposent ces solutions thermiques.

Les entreprises de services aux collectivités se préparent à la hausse importante de la charge d'énergie prévisionnelle en augmentant fortement le budget des dépenses d’investissement pour renforcer l’infrastructure du réseau. Les fournisseurs de composants tels que les transformateurs de mesure, les disjoncteurs et les commutateurs pourraient bénéficier de l’augmentation des dépenses, tout comme les fabricants de lignes de transmission.

Comparer la demande d’énergie de l’IA avec les avantages procurés

Bien que les applications de l’IA soient relativement nouvelles et comportent de nombreuses incertitudes, elles ont le potentiel de procurer des avantages qui pourraient justifier l’augmentation de la consommation d’énergie, d’autant plus que les énergies renouvelables remplacent les combustibles fossiles pour alimenter les centres de données.

L’IA pourrait améliorer considérablement la productivité en réaffectant les ressources plus efficacement. Par ailleurs, l'IA a le potentiel de réaliser des avancées dans le domaine de la santé en accélérant la biomédecine et la découverte de médicaments et en permettant des traitements personnalisés à grande échelle.

Un marché en pleine évolution

Le secteur des centres de données évolue rapidement grâce à l’innovation technologique. Pour les investisseurs, il comporte d’importantes opportunités de croissance, mais également des pièges si les développements ne sont pas suivis de près.

Pour les investisseurs qui cherchent à profiter de la croissance des centres de données, nous pensons qu’une surveillance proactive des goulots d’étranglement imminents et des entreprises spécialisées fournissant des solutions est cruciale, tout comme la gestion des risques associés.

1 Stephen Tusa, Jr., et al., note de recherche de JP Morgan, 29 février 2024.

2 Pranay Ahlawat, et al., « A New Architecture to Manage Data Costs and Complexity », Boston Consulting Group, février 2023.

3 Agence internationale de l’énergie, « Rapport sur l’électricité 2024 », janvier 2024.

4 Srini Bangalore. et al., « Investing in the rising data center economy », McKinsey & Company, 17 janvier 2023.

5 Agence internationale de l’énergie, « Rapport sur l’électricité 2024 », janvier 2024.

6 Statista.com ; Revue mensuelle sur l’énergie de l’Agence d'information sur l'énergie (EIA)

7 Cloudscene via Statista, à septembre 2023.

8 A. Wilson, « Datacenter companies continue renewable buying spree, surpassing 40 GW in US », S&P Global, 28 mars 2023.

9 Agence internationale de l’énergie, « Rapport sur l’électricité 2024 », janvier 2024.

10 T. Lenoir, « US Interconnection Queues Analysis 2023 », S&P Global, 28 août 2023.

11 Agence internationale de l’énergie, « Rapport sur l’électricité 2024 », janvier 2024.

Informations importantes

Les références à des titres individuels ne constituent pas une recommandation d’achat, de vente ou de détention d’un titre, d’une stratégie d’investissement ou d’un secteur, et ne sauraient être considérées comme rentables. Janus Henderson Investors, son conseiller affilié, ou ses employés peuvent détenir une position dans les titres mentionnés.

Les secteurs technologiques peuvent être considérablement affectées par l’obsolescence des technologies existantes, la brièveté des cycles de production, la chute des prix et des bénéfices, la concurrence des nouveaux arrivants sur le marché et la conjoncture économique dans son ensemble Un investissement centré sur une seule industrie pourrait être plus volatil que la performance d’investissements moins concentrés et que le marché dans son ensemble.

Des investissements concentrés sur un seul secteur ou une seule région seront plus sensibles à des facteurs influant ces segments et pourraient s'avérer plus volatils que des investissements moins concentrés ou que le marché dans son ensemble.

Les secteurs de l'énergie peuvent sensiblement pâtir des fluctuations des prix de l'énergie, de l'offre et de la demande de combustibles, des initiatives de conservation, du succès des projets d'exploration, des réglementations fiscales et d'autres réglementations gouvernementales.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

6 minutes de lecture

Principaux points à retenir :

- L’expansion mondiale des centres de données est en grande partie stimulée par les progrès de l’intelligence artificielle (IA), qui entraîne une augmentation de la demande d’électricité qui pourrait dépasser la capacité de l’infrastructure réseau existante à fournir suffisamment d’énergie.

- Les goulots d’étranglement potentiels dans le secteur de l’électricité sont à la fois sources de risques et d'opportunités pour les investisseurs. Ils pourraient entraver la croissance des entreprises spécialisées dans les centres de données, l’IA et les secteurs connexes, mais peuvent également créer des opportunités parmi les fournisseurs d’énergies renouvelables, d’efficacité énergétique et de composants.

- De notre point de vue, les investisseurs devraient accorder la priorité aux entreprises qui contribuent à l’expansion des centres de données, tout en surveillant activement les goulots d’étranglement imminents dans le secteur de l’électricité et en recherchant des entreprises spécialisées qui s’attaquent aux limites des infrastructures.