Graphique à surveiller : Composer avec un scénario à la Boucle d'or

Dans le premier volet de notre série de graphiques à surveiller, Adam Hetts, responsable mondial de l'équipe Multi-Asset, met en lumière le contraste entre les anticipations de baisse des taux aux États-Unis et la trajectoire de croissance économique générale, qui reste remarquablement robuste.

3 minutes de lecture

Principaux points à retenir :

- Nous sommes à un moment historique où une baisse des taux directeurs est attendue aux États-Unis en dépit de la bonne tenue de l'économie, des valorisations optimistes et des prévisions de bénéfices non négligeables.

- Les portefeuilles doivent équilibrer l'exposition à ces catalyseurs positifs tout en se protégeant d'une fragilité potentielle si le scénario « Boucle d'or » qui fait consensus (celui d'une conjoncture ni trop chaude, ni trop froide) ne se vérifie pas.

- Cela signifie qu'il faut maintenir le cap avec une exposition large et diversifiée, tout en étant prêt à ajuster les portefeuilles en temps voulu si les conditions changent.

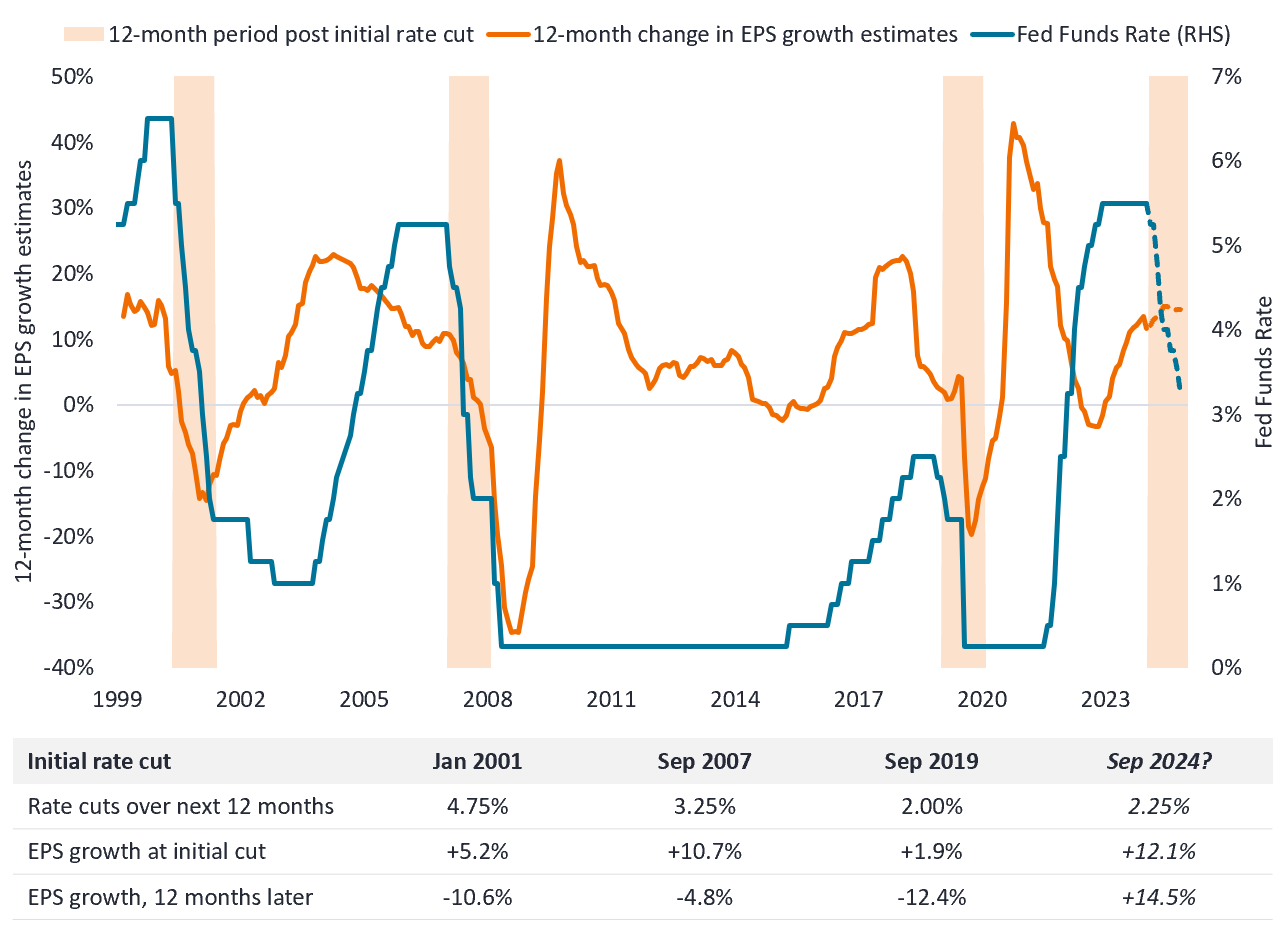

Le marché s'attend à un cycle de baisse des taux singulier

Estimations de la croissance du bénéfice par action (BPA) et taux des Fed funds (les lignes en pointillé sont des prévisions)

Source : Bloomberg, au 11 septembre 2024 ; les données de septembre sont basées sur les prévisions du marché

Le graphique est une illustration de l'environnement de baisse des taux à venir, qui s'annonce potentiellement singulier. Par le passé, les baisses de taux directeurs sont intervenues dans une conjoncture économique morose (comme l'illustrent les révisions à la baisse de la croissance du BPA de l'indice S&P 500). Pourtant, le marché prévoit actuellement des baisses de taux directeurs alors même que le BPA enregistre une croissance à deux chiffres.

On peut difficilement rêver mieux comme atterrissage en douceur, mais ce serait une aberration d'un point de vue historique. Les investisseurs ont donc tout intérêt à espérer le meilleur, tout en se préparant à être quelque peu déçus. –Adam Hetts, responsable mondial de l'équipe Multi-Asset

Dans ces conditions, l'équipe d'Adam relève trois points importants à prendre en compte lors de la mise en œuvre :

1. Adopter une large exposition aux actions

Certains secteurs, comme les petites capitalisations et les actions des pays développées autres que les États-Unis, pourraient mieux réagir à la baisse des taux conjuguée à une persistance de la stabilité économique. En revanche, les valeurs de croissance de grande capitalisation peuvent constituer un rempart solide si l'économie vacille.

2. La gestion active sera essentielle

La correction survenue en août dernier et le rebond qui a suivi sont un exemple de cas où une exposition large et souple est souhaitable. La gestion active permet d'éviter les concentrations et de réagir rapidement aux événements.

3. Mettre des obligations de grande qualité en fond de portefeuille

Dans ce stade avancé du cycle, probablement caractérisé par une volatilité plus marquée, les obligations investment grade sont essentielles compte tenu de leur rendement actuel, des gains qu'elles sont susceptibles de générer grâce à la baisse des taux et de la protection contre le risque de baisse qu'elles peuvent conférer.

La série de graphiques à surveiller met en évidence des tendances notables au niveau des données. Nos équipes de gestion analysent leurs implications pour les investisseurs.

Informations importantes

Les portefeuilles d'investissement gérés activement sont soumis au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres étrangers s’accompagnent de risques supplémentaires, dont la fluctuation des devises, l’incertitude politique et économique, une volatilité accrue, une liquidité moindre et des normes différentes en matière de reporting financier et de communication d’informations, autant de facteurs qui sont amplifiés sur les marchés émergents.

Il n’y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront. Les performances passées ne préjugent pas des performances futures.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

3 minutes de lecture

Principaux points à retenir :

- Nous sommes à un moment historique où une baisse des taux directeurs est attendue aux États-Unis en dépit de la bonne tenue de l'économie, des valorisations optimistes et des prévisions de bénéfices non négligeables.

- Les portefeuilles doivent équilibrer l'exposition à ces catalyseurs positifs tout en se protégeant d'une fragilité potentielle si le scénario « Boucle d'or » qui fait consensus (celui d'une conjoncture ni trop chaude, ni trop froide) ne se vérifie pas.

- Cela signifie qu'il faut maintenir le cap avec une exposition large et diversifiée, tout en étant prêt à ajuster les portefeuilles en temps voulu si les conditions changent.