L’immobilier européen au creux de la vague

Les Gérants de portefeuilles d’actions immobilières Guy Barnard et Nicolas Scherf discutent des facteurs qui soutiennent leur confiance croissante dans les perspectives des actions immobilières européennes cotées pour le reste de l’année 2024 et au-delà.

5 minutes de lecture

Principaux points à retenir :

- Malgré une reprise depuis le quatrième trimestre de l’année dernière, les actions immobilières européennes cotées en bourse restent attrayantes, se négociant à une décote relativement élevée par rapport aux valeurs sous-jacentes, avec des fondamentaux sains dans la plupart des sous-secteurs.

- Les premiers signes d’une reprise de l’activité de transaction indiquent une stabilisation de la valeur des biens immobiliers, les entreprises de la plupart des secteurs de l’immobilier ayant annoncé le creux du marché dans leurs résultats récents.

- Nos observations nous conduisent à être de plus en plus confiants dans la poursuite de la reprise des actions immobilières cotées. Il est encourageant de constater que les sociétés de placement immobilier cotées en bourse peuvent désormais commencer à regarder vers l’avenir, en se positionnant de manière à tirer parti des nouvelles opportunités d’investissement intéressantes qui se présentent.

En février, nous avons posé la question suivante : « Sommes-nous encore près du but ? » concernant les opportunités accrues que nous avons constatées sur le marché de l’immobilier coté en bourse, à l’approche d’un point d’inflexion dans les taux d’intérêt. Aujourd’hui, nous sommes tout à fait convaincus que la réponse à cette question, pour la plupart des secteurs du marché immobilier, est « oui ! »

Les taux d’intérêt les plus élevés étant désormais derrière nous et compte tenu des baisses de taux de la Banque centrale européenne, de la Banque d’Angleterre et des banques centrales de Suède et de Suisse, les perspectives ont déjà commencé à évoluer de manière plus positive. Nous pensons aujourd’hui qu’il existe des raisons impérieuses d’investir dans cette classe d’actifs sous-exploitée. Nous vous présentons ici quelques-uns des « signes précurseurs » qui se développent actuellement dans le secteur de l’immobilier européen coté en bourse :

Signe précurseur numéro 1 – Les valorisations immobilières commencent à se stabiliser et les fondamentaux restent solides

One key observation that supports a more positive backdrop for the asset class is that underlying property valuations look to have passed the worst. While transaction volumes remain thin, there are increasingly positive signals in transaction markets across most subsectors as bid-ask spreads narrow, particularly in structurally-supported sectors. While an increased cost of capital is here to stay, falling inflation and greater visibility on funding costs are supportive of a stabilisation in asset values, which can help rebuild investor confidence. This was a consistent message conveyed in the H1 results season from management teams across many areas of the European real estate market:

« La valorisation des biens immobiliers est devenue positive, en hausse de 2,0 % à périmètre constant sur six mois »

– Résultats de Klepierre (centres commerciaux européens) au premier semestre 2024

« Les valorisations se sont stabilisées et le Royaume-Uni a connu sa première augmentation depuis le retournement du cycle en 2022.

– Résultats de SEGRO (industrie/logistique européenne) au premier semestre 2024

« Le cycle de dévaluation touchera à sa fin dans un avenir proche et nous assistons à une reprise sur le marché des transactions. »

- Résultats de LEG (agence allemande de biens immobiliers résidentiels) au premier semestre 2024

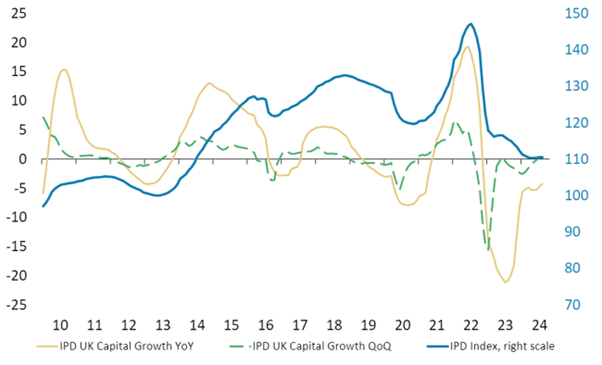

Les données de MSCI IPD sur le secteur de l’immobilier commercial au Royaume-Uni confirment également cette tendance : la première augmentation trimestrielle de la valeur des biens immobiliers depuis 2022 a été enregistrée.

Graphique 1–: Indice MSCI IPD All-UK Commercial Property, progression mensuelle de l’indice

Source : MSCI IPD, Morgan Stanley Research, au 31 juillet 2024. YOY= en glissement annuel ; QoQ= en glissement trimestriel. Les performances passées ne permettent pas de prédire les performances futures.

Les fondamentaux opérationnels de la plupart des secteurs immobiliers restent également bien étayés, avec une demande solide (taux d’occupation élevé) et une offre de biens neufs limitée, ce qui permet d’envisager une croissance plus soutenue des loyers, susceptible de contrebalancer le fardeau de l’augmentation des coûts de financement et donc d’entraîner une croissance des bénéfices et des dividendes à l’avenir.

Signe précurseur numéro 2 – Opportunité accrue pour les FPI de se positionner en vue de la croissance

Nous avons dit qu’il s’agissait d’un marché impliquant des « gagnants et perdants », tant en termes de secteurs immobiliers et d’actifs que de coûts et d’accès au capital. Sur ce dernier point, les FPI ont continué à démontrer leur capacité à accéder aux marchés de la dette, à la fois par le biais des banques et des obligations cette année, les écarts de crédit continuant à se resserrer. Cela a permis d’atténuer les inquiétudes concernant le bilan qui pesaient sur le secteur en 2022 et 2023.

Graphique 2 : Normalisation des écarts de crédit immobilier

Source : BofA Global Research, Bloomberg, au 19 août 2024. Pb = points de base ; 1 bp = 0,01 %. Les performances passées ne permettent pas de prédire les performances futures.

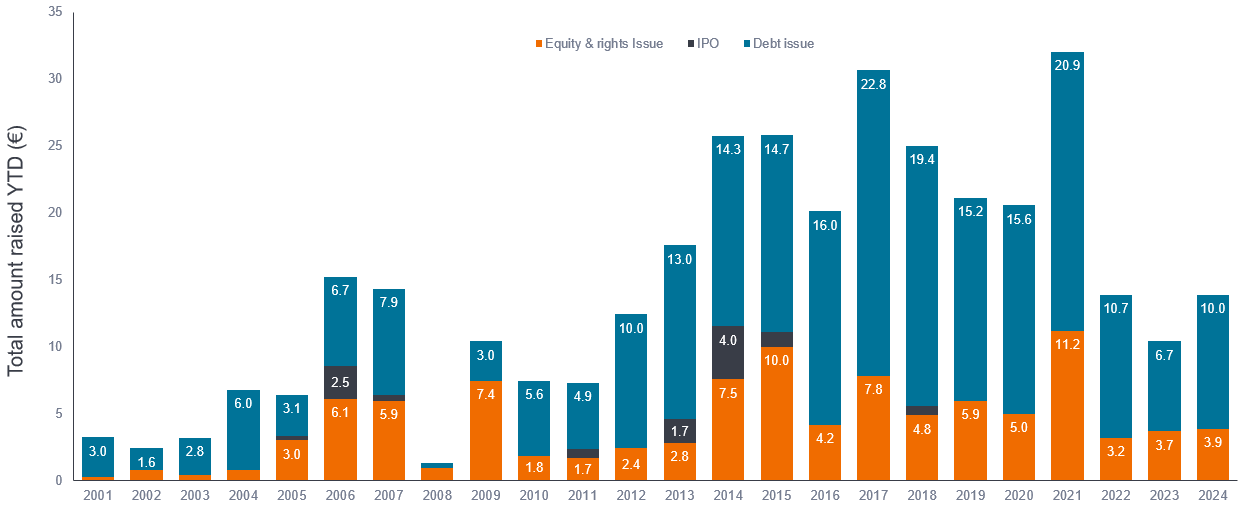

En outre, nous constatons que de plus en plus d’entreprises s’adressent à leurs actionnaires pour lever des fonds supplémentaires afin d’accélérer leur croissance. Parmi les opérations les plus importantes réalisées depuis le début de l’année, on peut citer l’émission de 900 millions de livres sterling par SEGRO, la levée de 450 millions de livres sterling par Unite Group (logement étudiant au Royaume-Uni), la levée de 350 millions de livres sterling par Great Portland et la levée de 921 millions d’euros par Merlin Properties. Le Graphique 3 montre que le secteur des sociétés cotées en bourse a déjà dépassé les niveaux de levée de capitaux de 2022 et 2023 au cours des sept premiers mois de l’année, ce qui stimule la croissance. Ces augmentations ont généralement été soutenues par un large éventail d’investisseurs et se sont bien négociées à partir du prix d’émission.

Nous avons soutenu un grand nombre de ces augmentations et nous encourageons les entreprises à sortir de ce ralentissement avec une longueur d’avance, à tirer parti de leurs plates-formes opérationnelles et à saisir les opportunités d’investissement relutives qui pourraient se présenter.

Graphique 3 : Capitaux levés dans l’immobilier européen

Source : EPRA, S&P Capital IQ. Montant total collecté depuis le début de l’année jusqu’au 31 juillet 2024. Les performances passées ne permettent pas de prédire les performances futures.

Signe précurseur numéro 3 – Les actions des FPI sont en hausse mais restent intéressantes

Aujourd’hui, malgré le renforcement des perspectives et la solidité des fondamentaux des entreprises, les actions immobilières européennes continuent de se négocier à des prix très inférieurs à la valeur des actifs en bas de cycle, ce qui laisse entrevoir la possibilité d’une nouvelle revalorisation. Alors que la confiance des investisseurs se rétablit, il est désormais possible d’investir dans l’immobilier à des prix encore intéressants, à un moment où les valorisations des biens sous-jacents se stabilisent, où l’activité des transactions reprend et où les FPI bénéficient d’un avantage en termes de coût du capital.

En résumé, nos observations nous amènent à être de plus en plus confiants dans le fait que les valorisations immobilières sous-jacentes des FPI sont en train de toucher le fond et que les entreprises se positionnent en première ligne pour tirer parti des opportunités intéressantes qui pourraient se présenter. Les investisseurs qui recherchent une classe d’actifs capable d’apporter des revenus réguliers, une diversification du portefeuille et une croissance défensive peuvent souhaiter s’aligner sur notre raisonnement.

L’indice IPD UK Monthly Property Index de MSCI suit la performance des commerces de détail, des bureaux et des immeubles industriels. L’indice comprend des données sur les transactions immobilières provenant d’investisseurs institutionnels et de sociétés immobilières. L’indice IPD UK est l’indice de référence habituel permettant aux investisseurs d’analyser les performances de l’immobilier sur le marché britannique.

Bilan: un état financier qui résume l’actif, le passif et les capitaux propres d’une entreprise à un moment donné. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires.

Écart entre les cours acheteur et vendeur : le montant par lequel le prix demandé dépasse le prix proposé pour un actif sur le marché.

Écart de crédit : différence de rendement entre des titres ayant une échéance similaire mais une qualité de crédit différente, souvent utilisée pour décrire la différence de rendement entre les obligations d’entreprise et les obligations d’État. L’élargissement des écarts indique généralement une détérioration de la solvabilité des entreprises emprunteuses, tandis que le rétrécissement ou le resserrement indique une amélioration de la solvabilité.

Diversification : Une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient offrir la plus grande diversification.

Dividende : un paiement discrétionnaire variable, généralement en espèces, prélevé sur les bénéfices de l’entreprise pour récompenser les actionnaires qui investissent dans l’entreprise.

Informations importantes

Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

FPI ou fonds d’investissement immobilier : investissement dans l’immobilier, par le biais de la propriété directe d’actifs immobiliers, d’actions immobilières ou de prêts hypothécaires. Étant donné qu’ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d’intérêt, aux exigences fiscales et réglementaires, à l’offre et à la demande, ainsi qu’aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être admissibles à certains avantages fiscaux ou exemptions d’enregistrement, ce qui pourrait avoir des conséquences économiques négatives.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

5 minutes de lecture

Principaux points à retenir :

- Malgré une reprise depuis le quatrième trimestre de l’année dernière, les actions immobilières européennes cotées en bourse restent attrayantes, se négociant à une décote relativement élevée par rapport aux valeurs sous-jacentes, avec des fondamentaux sains dans la plupart des sous-secteurs.

- Les premiers signes d’une reprise de l’activité de transaction indiquent une stabilisation de la valeur des biens immobiliers, les entreprises de la plupart des secteurs de l’immobilier ayant annoncé le creux du marché dans leurs résultats récents.

- Nos observations nous conduisent à être de plus en plus confiants dans la poursuite de la reprise des actions immobilières cotées. Il est encourageant de constater que les sociétés de placement immobilier cotées en bourse peuvent désormais commencer à regarder vers l’avenir, en se positionnant de manière à tirer parti des nouvelles opportunités d’investissement intéressantes qui se présentent.