Principaux points à retenir :

- La baisse des taux d'intérêt devrait avoir un effet bénéfique sur les cours des actions des FPI cotés en bourse, étant donné que le secteur a historiquement surperformé à la suite de la dernière hausse des taux par la Fed lors d'un cycle de durcissement monétaire.

- Les FPI cotés bénéficient d'un accès continu au capital et d'un coût du capital inférieur à celui de leurs concurrents non cotés.

- Nous nous attendons à ce qu'ils mettent à profit ces avantages pour acquérir des « biens de qualité dont les bilans sont mauvais » auprès de propriétaires non cotés en bourse. Les FPI cotés semblent bien positionnés pour offrir aux investisseurs des revenus réguliers et des plus-values.

Les mots ont de l'importance. Depuis que le Président de la Réserve fédérale américaine (Fed) a laissé entendre en juin dernier que la banque centrale pourrait avoir terminé de relever ses taux, les investisseurs ont eu droit à un beau cadeau de Noël avant l'heure, à savoir un solide rebond des marchés dont les actions de l'immobilier coté ont compté parmi les principaux gagnants.1

En tant que spécialistes des fonds de placement immobilier (FPI), nous oublions parfois que le grand public n'est pas toujours conscient ou ne suit pas les nuances de l'immobilier commercial, et encore moins le rôle des FPI cotés au sein de la classe d'actifs. Ainsi, après l'envolée spectaculaire enregistrée depuis le début du mois de novembre de l'année dernière, les trois questions suivantes doivent se poser aux investisseurs : quels facteurs sont-ils intégrés dans le cours des actions immobilières actuellement ? À quoi les investisseurs doivent-ils s'attendre à l'avenir ? L'opportunité offerte par le marché coté par rapport au hors cote existe-t-elle encore ?

Un trouble-fête !

Au cours de ces deux dernières années, nous avons assisté à des changements d'une ampleur et d'une rapidité sans précédent sur les marchés des capitaux, notamment en ce qui concerne les rendements des emprunts d'État. Plus précisément, le rendement des bons du Trésor américain à 10 ans est passé de moins de 1 % à 5 % en l'espace de 36 mois environ avant de retomber à environ 4 % au cours des deux derniers mois de l'année 2023.2 Ce type de volatilité extrême devrait normalement entraîner une réaction correspondante du cours de n'importe quel actif, comme les obligations ou l'immobilier, qui est directement ou indirectement valorisé par rapport au taux sans risque.

Nous échangeons souvent avec des clients qui s'inquiètent du risque baissier des valorisations de l'immobilier. Ces préoccupations sont compréhensibles, mais elles le sont beaucoup plus concernant les valorisations publiées par le secteur de l'immobilier commercial hors cote (qui représentent la grande majorité de l'ensemble de l'immobilier commercial). Si l'on utilise comme référence le plus grand FPI non coté au monde, le Blackstone Real Estate Income Trust, les valorisations de l'immobilier hors cote restent figées dans un régime de taux d'intérêt qui n'existe plus. En revanche, les cours des actions des FPI cotés ont réagi à l'évolution des taux d'intérêt en temps réel étant donné qu'ils sont valorisés quotidiennement par le marché.

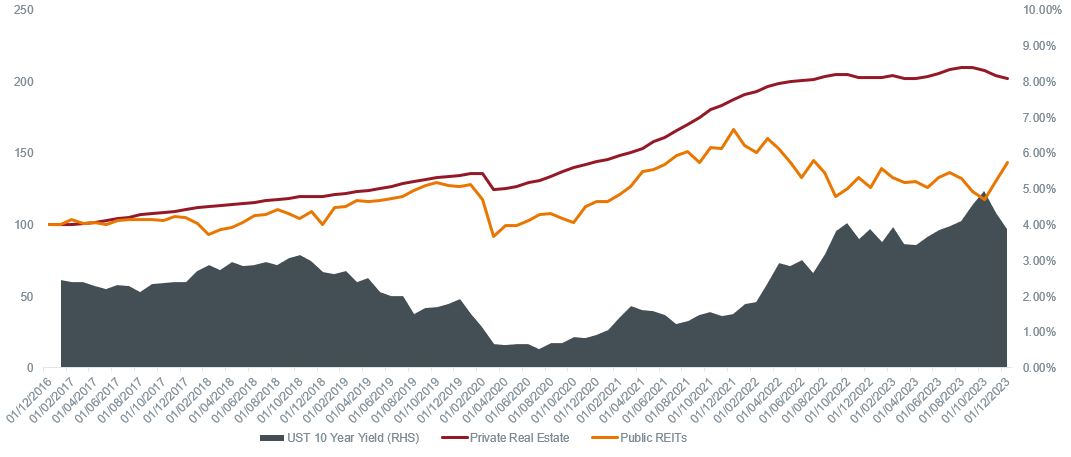

Nouvelle convergence des valorisations de l'immobilier coté et non coté ?

Source : breit.com, Bloomberg, analyse de Janus Henderson Investors au 31 décembre 2023. BREIT (Blackstone Real Estate Income Trust) est utilisé comme indicateur de l'immobilier hors cote et l'indice FTSE Nareit Equity REITs comme indicateur des FPI cotés. Indexé à 100 depuis le lancement de BREIT en 2017. Les performances passées ne permettent pas de prédire les performances futures.

Le récent repli rapide des taux d'intérêt est dû au fait que les marchés considèrent que le cycle de hausse agressive de la Fed a touché à sa fin. Bien que les performances passées ne soient pas des indicateurs fiables des performances futures, les FPI cotés en bourse ont toujours compté parmi les actions les plus performantes après la dernière hausse des taux durant un cycle de la Fed.3 Bien que peu de jours se soient écoulés depuis le début de la 'fête du pivot', nous sommes encouragés par le fait que depuis le 1er novembre, l'immobilier a été le secteur le plus performant au sein de l'indice S&P 500 jusqu'à la fin du mois de décembre 2023. 4 Il est important de rappeler ici que les cours des actions sont intrinsèquement prospectifs et que les REIT cotés ont rebondi en réaction à une évolution favorable des taux car le marché les a aidés à se débarrasser de valorisations obsolètes. Même si le parcours sera probablement semé d'embûches, il y a des raisons de croire que la baisse des taux aura un effet bénéfique sur les cours des actions des FPI tout comme la hausse des taux a eu un effet défavorable au cours de ces dernières années.

Une forme de transfert de la dette

Les clients nous font part d'autres préoccupations, à savoir l'effet de levier (niveau d'endettement) de l'immobilier commercial, les prêts en souffrance, la difficulté de refinancer les obligations à faible coupon et les défauts potentiels. Encore une fois, ces préoccupations sont compréhensibles et concernent principalement l'immobilier commercial hors bourse. Les prêts bancaires et les titres adossés à des créances hypothécaires commerciales (CMBS) sont les deux principales sources de capitaux de l'immobilier commercial non coté aux États-Unis. Les volumes d'émission de dette de chacun d'entre eux ont diminué respectivement de 67 % et de 40 % au cours des neuf premiers mois de l'année 2023 (sur la base des données disponibles les plus récentes).5

À l'inverse, les FPI cotés sont principalement des emprunteurs Investment grade sur le marché des obligations non garanties et ont toujours eu accès à du capital emprunté. Les émissions d'obligations par les FPI américains se sont inscrites en hausse de 65 % en 2023 en variation annuelle et ont déjà démarré en force l'année en janvier 2024, certaines opérations ayant été sursouscrites plusieurs fois.6

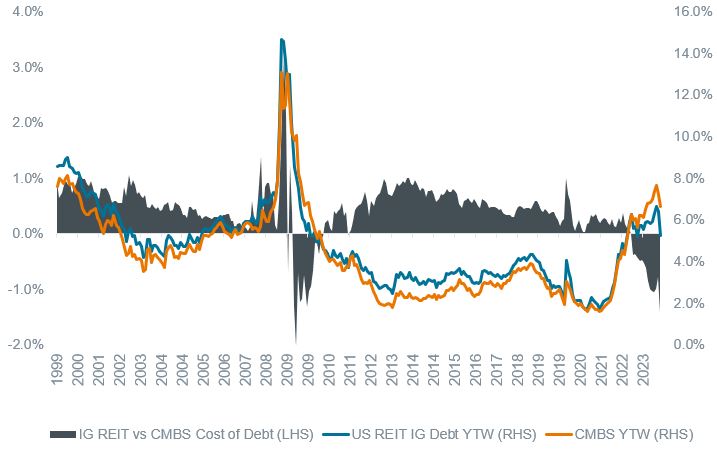

En outre, le coût de la dette des FPI Investment grade est aussi favorable par rapport au marché des CMBS (un indicateur du coût de la dette de l'immobilier hors cote) qu'il ne l'a jamais été depuis la crise financière mondiale. Il convient de noter que les FPI cotés affichent généralement un endettement nettement inférieur (d'environ 35 %) à celui de l'immobilier non coté (d'environ 60 % minimum).7 Cela permet aux FPI cotés d'émettre des actions de manière opportuniste, ce qui devrait également constituer une source importante de capital de croissance pour ces fonds. À mesure du redressement du cours de leurs actions, les FPI cotés peuvent bénéficier d'un coût de la dette et de fonds propres plus favorables que pendant de nombreuses années.

Les FPI cotés de statut Investment grade bénéficient de coûts de la dette relativement faibles

Source : Bloomberg, analyse de Janus Henderson Investors, au 30 novembre 2023. Indice ICE BofA Fixed Rate CMBS, indice Bloomberg Investment Grade (IG) : REITs Statistics. Le diagramme de surface montre le « yield-to-worst » des REIT Investment grade minoré du « yield-to-worst » des CMBS.

Nous pensons que de nombreux propriétaires de biens immobiliers commerciaux seront confrontés à des problèmes de couverture du service de la dette liés au coût désormais plus élevé du refinancement de leur dette existante dans un environnement où la valeur des biens immobiliers a baissé et où les prêteurs traditionnels se montrent réticents. Toutefois, cela ne s'applique réellement qu'aux propriétaires non cotés de l'immobilier commercial qui sont très endettés. Même si nous ne pensons pas que l'immobilier commercial hors cote connaîtra des difficultés généralisées, les prêteurs devraient exiger des injections de capital supplémentaires pour refinancer sa dette sachant que ces injections proviendront probablement de cessions d'actifs.

En ce qui concerne les FPI cotés, leurs avantages en termes de coûts et d'accès au capital devraient être mis à profit pour acquérir des « biens de qualité dont les bilans sont mauvais » auprès de propriétaires non cotés, et ces fonds semblent bien positionnés pour continuer d'accroître leur part de marché comme ils l'ont fait au cours des trois dernières décennies.

Un organisateur de fêtes

Alors que nous nous dirigeons vers un nouvel environnement sur les marchés de capitaux, nous reconnaissons que l'immobilier commercial au sens large est confronté à des problèmes – quelque 600 milliards de dollars de dettes de l'immobilier commercial devront être refinancés en 2024, la plupart d'entre elles concernant l'immobilier hors cote.8

En revanche, les FPI cotés ont déjà subi le coup de froid des marchés financiers et l'évolution du sentiment provoqué par un changement potentiel de la politique de la Fed écarte les scénarios du pire pour l'immobilier. Dans ce contexte, les investisseurs ont tout à gagner car les FPI cotés ont un net avantage par rapport à l'immobilier commercial non coté, davantage en difficulté, à mesure de la normalisation des marchés financiers.

1 Nareit.com, au 31 décembre 2023.

2 Trading Economics au 31 décembre 2023.

3 UBS, Datastream, analyse Janus Henderson, au 31 décembre 2022.

4 Bloomberg, S&P 500 Economic Sectors Index. Immobilier = indice S&P 500 Real Estate. Les performances passées ne permettent pas de prédire les performances futures.

5 Mortgage Bankers Association (MBA) Commercial/Multifamily Databook, 3ème trimestre 2023.

6 S&P Capital IQ Transactions Statistics 2023.

7 Green Street, Morgan Stanley, analyse Janus Henderson Investors, au 31 décembre 2022.

8 Moody's Analytics, Mortgage Bankers Association, Raymond James Research.

Bilan : état financier qui résume l'actif, le passif et les capitaux propres d'une entreprise à un moment donné, utilisé pour évaluer la santé financière d'une entreprise.

Rendement obligataire : niveau de revenu d'un titre généralement exprimé en pourcentage. Dans le cas d'une obligation, il s'agit du paiement du coupon divisé par le cours actuel de l'obligation. La baisse des rendements obligataires se traduit par une hausse des cours des obligations.

Marché de capitaux : partie du système financier qui porte sur la levée de capitaux par le biais d'investissements ou d'échanges d'investissements avec d'autres investisseurs. Les marchés des actions, des obligations, des devises et des produits dérivés en sont des exemples.

CMBS : les titres adossés à des créances hypothécaires commerciales sont un type de titres à revenu fixe créés par les banques en regroupant un ensemble de prêts accordés au secteur de l'immobilier commercial, qui sont notés en fonction de leur risque puis commercialisés aux investisseurs.

L'indice FTSE EPRA Nareit Developed suit la performance des sociétés immobilières et des fonds de placement immobilier (FPI) des pays développés.

Endettement: le niveau d'endettement d'un FPI. Le ratio d'endettement est mesuré par le rapport entre la dette et le total des actifs.

Taux sans risque : le taux de rendement d’un investissement présentant, en théorie, un risque zéro. L'indice de référence pour le taux sans risque varie selon les pays. Aux États-Unis par exemple, on utilise souvent le rendement d'un bon du Trésor américain à 10 ans.

Lindice S&P 500® reflète la performance des actions américaines de grande capitalisation et est représentatif de la performance des marchés actions américains.

Volatilité : le taux et l'ampleur selon lesquels le cours d'un portefeuille, d'un titre ou d'un indice, évolue à la hausse ou à la baisse.

Yield-to-worst : le rendement le plus bas qu'une obligation dotée d'une caractéristique spéciale (telle qu'une option d'achat) peut atteindre si l'émetteur ne fait pas défaut. Lorsqu'elle est utilisée pour décrire un portefeuille, cette statistique représente la moyenne pondérée de toutes les obligations sous-jacentes détenues.

Informations importantes

Les FPI ou Fonds de Placement Immobilier investissent dans l’immobilier au moyen de la détention directe d'actifs immobiliers, d’actions de sociétés immobilières ou de créances hypothécaires. Comme ils sont cotés en bourse, les FPI sont généralement très liquides et se négocient comme des actions.

Les titres immobiliers, y compris les sociétés d’investissement immobilier cotées (FPI), peuvent être soumis à des risques supplémentaires, notamment des risques de taux d’intérêt, de gestion, fiscaux, économiques, environnementaux et de concentration.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Ce Fonds peut avoir un portefeuille particulièrement concentré par rapport à son univers d’investissement ou à d’autres fonds de son secteur. Un événement défavorable, même s’il n’affecte qu’un petit nombre de holdings, peut entraîner une volatilité ou des pertes importantes pour le Fonds.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut encourager un niveau supérieur de coûts de transaction consécutivement à un investissement sur des marchés négociés moins activement ou moins développés par rapport à un fonds qui investit sur des marchés plus actifs / plus développés.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Les actions des sociétés petites et moyennes peuvent être plus volatiles que celles des grandes sociétés, et il peut parfois s’avérer difficile de valoriser ou de vendre des actions au prix ou dans le délai souhaités, ce qui augmente le risque de pertes.

- Le Fonds est axé sur des secteurs ou des thématiques d’investissement particuliers, et peut être fortement touché par des facteurs tels que les modifications des règlementations gouvernementales, la concurrence accrue sur les prix, les progrès technologiques et d’autres événements défavorables.

- Le Fonds investit dans des fonds de placement immobiliers (FPI) et d’autres sociétés impliquées dans le placement de biens immobiliers, qui impliquent les risques mentionnés ci-avant associés avec l’investissement direct dans les biens immobiliers. En particulier, les FPI peuvent être assujettis à une réglementation moins stricte que le Fonds lui-même et peuvent subir une volatilité plus importante que leurs actifs sous-jacents.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.