Aspectos destacados:

- El mercado de bonos high yield se ha reducido activamente, debido en gran parte a que el valor de los bonos que ascienden a investment grade supera al de los que descienden a high yield.

- El crecimiento moderado está permitiendo subir de categoría a las mejores empresas, pero los mayores costes de refinanciación están ejerciendo presión sobre los prestatarios más débiles, lo que está provocando una dispersión de los diferenciales entre los grupos de calificación crediticia.

- Creemos que el análisis cuidadoso en todos los grupos de calificación puede ofrecer recompensas, pero seguimos prefiriendo los emisores de mayor calidad dado el incierto contexto económico.

Los bonos high yield recibieron un fuerte impulso técnico durante el año pasado, ya que el mercado en contracción se encontró con una fuerte demanda. El resultado ha sido una contracción a la baja de los diferenciales (el rendimiento adicional que ofrece un bono corporativo con respecto a un bono gubernamental del mismo vencimiento). A primera vista, todo esto parece positivo, pero toda moneda tiene dos caras. Para los inversores en high yield vale la pena ser conscientes tanto de los beneficios como de los riesgos.

Un mercado menguante

Como muestra el gráfico 1, el tamaño del mercado mundial de bonos high yield se ha reducido en los dos últimos años, con una disminución del valor nominal en circulación del 18% desde finales de 2021. Lo positivo para los inversores en bonos high yield es que un mercado más pequeño crea valor de escasez, aunque con un tamaño de más de 2 billones de dólares, con más de 3.200 bonos de 1.500 emisores, el mercado global de bonos high yield sigue siendo un mercado diverso.1

Gráfico 1. Valor nominal del mercado de high yield global

Fuente: Bloomberg, ICE BofA Global High Yield Index, valor nominal, miles de millones de USD, del 30 de junio de 2004 al 30 de junio de 2024.

Curiosamente, el mercado ha sido víctima del éxito de sus componentes, pues algunos valores de alto perfil han pasado del estatus de high yield al de investment grade (las llamadas estrellas ascendentes) y han salido del índice de high yield. El año pasado, la compañía automovilística Ford fue el mayor prestatario en hacer ses movimiento. En el primer semestre de 2024, entre las estrellas ascendentes figuran de momento la empresa aeroespacial británica Rolls Royce,el procesador y distribuidor estadounidense de petróleo y gas natural Enlink Midstream, la empresa eléctrica estadounidense First Energy y el grupo español de telecomunicaciones Cellnex. El amplio reparto sectorial ha sido alentador, lo que reflejan tanto una recuperación hacia un entorno operativo más normal tras la inestabilidad inducida por la pandemia como unos beneficios más sólidos que han ayudado a impulsar la reducción apalancamiento.

Esto no quiere decir que todo el movimiento sea en una dirección. Entre los ángeles caídos (empresas que descienden de la categoría de inversión (investment grade) y entran en el índice high yield) este año se encuentran el grupo inmobiliario de oficinas de EE. UU. Hudson Pacific Properties, el comercio para constructores británico Travis Perkins, el fondo de inversión inmobiliaria de oficinas alemán Alstria Office REIT y Elo, un holding francés a caballo entre el comercio minorista, el sector inmobiliario y los pagos.

Sin embargo, en conjunto, el valor nominal de las estrellas ascendentes ha eclipsado a los ángeles caídos, lo que ha contribuido a la contracción del mercado. Esto se ve claramente en el gráfico 2, relativo al mercado del high yield europeo. Desde principios de 2022 ha habido mucha oferta nueva, pero esta se ha visto compensada por los bonos que vencían y los que se recompraron antes de su vencimiento mediante una oferta de compra/subasta. Los impagos son otra forma (claramente no deseada) de que los bonos high yield salgan del índice, aunque hasta ahora los impagos se han mantenido en niveles bastante contenidos.

Gráfico 2. Los elementos que determinan la caída del high yield europeo

Fuente: Barclays Research, Bloomberg, 10 de mayo de 2024. Nota: todo en equivalente en EUR. Las variaciones de los tipos de cambio hacen que la suma de los componentes no equivalga perfectamente a la variación del tamaño del mercado.

Canibalización del crédito privado

Tanto en EE. UU. como en Europa también se ha producido una cierta canibalización de los mercados de deuda por parte del crédito privado, que ha desplazado a la deuda que podría haberse emitido en los mercados de capital público. Este fenómeno es evidente tanto en EE. UU. como en Europa. Barclays señaló que el crédito privado supone alrededor del 21% de la financiación apalancada en EE. UU. y el 34% en Europa, frente a alrededor del 40% de los bonos high yield y el resto, en ambos mercados, de los préstamos apalancados.2 Es en el ámbito de las compras apalancadas donde el crédito privado ha desplazado potencialmente en mayor medida a los bonos high yield, dada la caída de las operaciones sindicadas high yield y el aumento de los préstamos directos.

Observamos que los mercados de deuda privada y pública coexisten porque los prestatarios corporativos valoran la útil competencia que esto crea en cuanto a las condiciones y los tipos de los préstamos. Aunque esto puede contribuir a unos rendimientos algo más bajos para los inversores en bonos high yield, es probable que haya una ventaja compensatoria: el crédito privado puede desempeñar un papel crucial en la supresión de las tasas de impago, al intervenir para proporcionar financiación en condiciones crediticias más restrictivas.

¿El tamaño importa?

Visualmente, parece mejor cuando un mercado crece, ya que es indicativo de apetito inversor y liquidez. Pero una contracción o estancamiento del tamaño del mercado en realidad puede ser bueno para los inversores.

Puede ser sintomático de que las empresas dan prioridad a la reducción de la deuda, lo que suele suceder cuando el coste del capital ha aumentado. Será interesante ver si la relativa estrechez de los diferenciales provoca un cambio en el comportamiento de las empresas y un repunte de las actividades menos favorables al crédito, como las adquisiciones motivada por la deuda y las recompras de acciones.

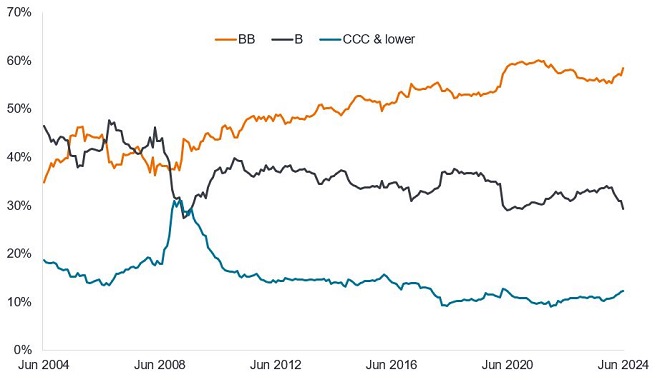

Ya hemos mencionado que las estrellas ascendentes superan a los ángeles caídos a medida que mejora la calidad crediticia de los emisores, aunque el ritmo se ha ido desacelerando. Aquí debemos tener en cuenta que la mayoría de las estrellas ascendentes pasan de una calificación BB (la cohorte del high yield de mayor calidad) a BBB (la cohorte de investment grade de menor calidad). Esto puede tener el efecto de reducir la proporción de emisores calificados BB si no se producen los correspondientes movimientos al alza de calificaciones más abajo en el espectro de calificación.

Si observamos el índice global del gráfico 3, en 2022-2023 se redujo la proporción de bonos con calificación BB, pero esta ha mejorado desde principios de 2024. Lo que sí se ha notado es un descenso en el tamaño de la cohorte con calificación B, que se ha vaciado en ambas direcciones recientemente a medida que algunos emisores suben de categoría y otros caen a la cohorte CCC o inferior. Un ejemplo de esto último en 2024 fue la rebaja de la calificación de Altice, el grupo de telecomunicaciones radicado en Francia, que padece un flujo de caja libre negativo y la preocupación de que la empresa pueda buscar intercambios en dificultades para ayudar a reducir su deuda a un nivel más sostenible.

Gráfico 3. Desglose de las calificaciones como % del índice de high yield global

Fuente: Bloomberg, ICE BofA BB Global High Yield Index, ICE BofA B Global High Yield Index, ICE BofA CCC & Lower Global High Yield Index, valor nominal en dólares estadounidenses representado como porcentaje del ICE BofA Global High Yield Index, del 30 de junio de 2004 al 30 de junio de 2024.

Cuidado con los diferenciales

En conjunto, pensamos que las perspectivas técnicas de esta clase de activos siguen siendo favorables. Fuera de una recesión, pensamos que los inversores seguirán viendo atractivos los rendimientos que ofrecen los bonos high yield, sobre todo si bajan los tipos de interés. Dado que muchos bonos high yield también cotizan por debajo de su valor nominal, existe un útil tirón hacia al valor nominal en los precios de los bonos a medida que estos se aproximan al vencimiento. No obstante, somos conscientes de que los diferenciales de crédito dentro del high yield son relativamente estrechos, por lo que debemos seguir atentos a los acontecimientos que puedan alterar el contexto corporativo, como la geopolítica o la evolución negativa de los datos económicos. Dicho esto, el contexto corporativo razonablemente favorable de crecimiento económico moderado y beneficios robustos creemos que justifica que los diferenciales se mantengan en sus niveles ajustados, especialmente entre los emisores de mejor calidad dentro de las cohortes BB y B.

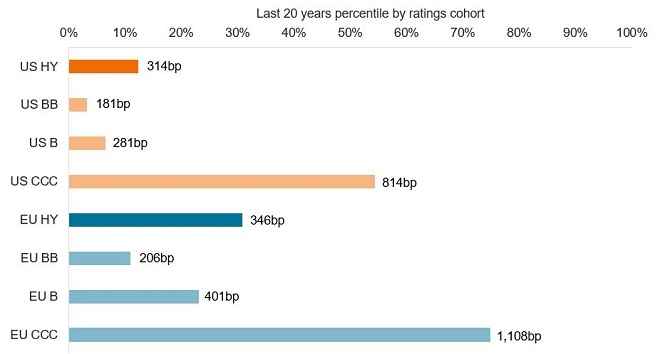

Gráfico 4. Dispersión en los diferenciales, aunque relativamente ajustada en los de mayor calidad

Fuente: Morgan Stanley, Bloomberg, Pitchbook LCD, 5 de julio de 2024. Mercados de bonos high yield estadounidense y europeo. Percentil es un término estadístico utilizado para expresar cómo se compara un valor con otros valores del mismo conjunto de datos. En este caso, un percentil del 12% para el high yield estadounidense significa que, en los últimos 20 años, solo el 12% de las observaciones de los diferenciales han sido más ajustadas y el 88% de las veces los diferenciales han sido más amplios. Cuanto menor sea el percentil, más ajustado (menor) será el diferencial en comparación con la historia. Las cifras tras las barras son el diferencial ajustado a la opción el 5 de julio de 2024 en puntos básicos para esa cohorte de calificación. El punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%. El diferencial es la diferencia de rendimiento entre un bono corporativo y el rendimiento de un bono gubernamental de vencimiento similar. Los rendimientos y los diferenciales pueden variar con el tiempo y no están garantizados.

Sin embargo, el efecto retardado del endurecimiento monetario anterior implica que el riesgo idiosincrático se está acumulando entre las empresas, lo que exige un análisis cuidadoso de los fundamentos del crédito. Bank of America señalo que entre los bonos high yield estadounidenses desde 2022, los prestatarios de mayor calidad habían refinanciado alrededor del 30%-35% de su deuda, mientras que el 20% inferior por calidad crediticia solo había conseguido refinanciar el 15% de su deuda.3

Esta es solo una de las razones por las que somos más prudentes con respecto al extremo de menor calidad del high yield. Existen ciertas oportunidades entre los bonos de menor calificación, pero queremos evitar vernos atrapados en bonos en dificultades. Por tanto, lo que queda de 2024 nos parece un momento para favorecer la inversión activa, tratando de exprimir el valor entre los atractivos rendimientos que ofrece esta clase de activos.

1Fuente: Bloomberg, ICE BofA Global High Yield Index, 1 de julio de 2024.

2Fuente: Barclays, Private credit bridging the transatlantic divide, 1 de marzo de 2024.

3Fuente: BofA Global Research, High yield strategy, 14 de junio de 2024.

El índice ICE BofA Global High Yield sigue la rentabilidad de la deuda corporativa global denominada en USD, CAD, GBP y EUR por debajo del crédito emitida públicamente en los principales mercados nacionales o de eurobonos.

El ICE BofA BB Global High Yield Index es un subconjunto del ICE BofA Global High Yield Index que incluye todos los valores con calificación BB.

El ICE BofA B Global High Yield Index es un subconjunto del ICE BofA Global High Yield Index que incluye todos los valores con calificación B.

El ICE BofA CCC & Lower Global High Yield Index es un subconjunto del ICE BofA Global High Yield Index que incluye todos los valores con calificación CCC o inferior.

Call: un bono rescatable es un bono que puede ser redimido (rescatado) anticipadamente por el emisor antes de la fecha de vencimiento.

Flujo de efectivo: La cantidad neta de efectivo y equivalentes de efectivo transferidos dentro y fuera de una empresa.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentos corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Canjes en dificultades (distressed): cuando un emisor de bonos se considera en dificultades significa que la empresa emisora se encuentra en situación de impago o en alto riesgo de impago. Un canje en dificultades (distressed) es una forma de impago, aunque no siempre se incluye en las tasas de impago, en la que el prestatario negocia con los tenedores de bonos, normalmente acordando alguna forma de alivio de la deuda.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Riesgo idiosincrásico: factores que son específicos de una empresa en particular y tienen poca o ninguna correlación con el riesgo de mercado.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Apalancamiento: el nivel de endeudamiento de una empresa. El apalancamiento es un término intercambiable para el apalancamiento: la relación entre el capital del préstamo de una empresa (deuda) y el valor de sus acciones ordinarias (capital); también se puede expresar de otras maneras, como la deuda neta como múltiplo de los beneficios, normalmente deuda neta/ebitda (beneficios antes de intereses, impuestos, depreciación y amortización). Un mayor apalancamiento equivale a mayores niveles de endeudamiento.

Compras apalancadas: la adquisición de una empresa utilizando una cantidad significativa de dinero prestado (deuda) para cubrir el coste de la adquisición.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Valor nominal: El valor original de un valor, como un bono, cuando se emite por primera vez. Por lo general, los bonos se redimen a la par cuando vencen. El valor nominal suele cotizarse como 100. Si el precio de un bono se cotiza a, digamos, 105, se cotizaría por encima del valor nominal, mientras que si estuviera, digamos, a 90, cotizaría por debajo del valor nominal.

Crédito privado: activo definido por un préstamo no bancario en el que la deuda no se emite ni se negocia en los mercados cotizados.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Recompra de acciones: se produce cuando una empresa recompra sus propias acciones en el mercado, reduciendo así el número de acciones en circulación.

Operación sindicada: una forma de financiación de deuda en la que un grupo de prestamistas colaboran para proporcionar crédito a un gran prestatario.

Oferta de recompra: es cuando una empresa realiza una oferta a los tenedores de sus bonos para recomprar un número específico de bonos a un precio y en un momento determinados.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

La rentabilidad pasada no predice los resultados futuros

Las referencias hechas a valores individuales no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.