Por qué los inversores deberían mirar más allá del Mag 7 en busca de oportunidades en IA

Los gestores de cartera Julian McManus y Christopher O'Malley argumentan por qué algunas empresas tecnológicas no estadounidensespodrían beneficiarse tanto como los Siete Magníficos (Mag 7) del auge de la inteligencia artificial (IA).

5 minutos de lectura

Aspectos destacados:

- Los inversores se han volcado en las acciones de Mag 7 como una forma de capitalizar el potencial de crecimiento de la IA y otras tecnologías avanzadas.

- Esta concentración ha llevado a algunos inversores a pasar por alto empresas tecnológicas no estadounidensesque, en nuestra opinión, son igual de fundamentales para la revolución de la IA, pero que ahora cotizan con descuento respecto a sus homólogas del Mag 7.

- Al tener en cuenta estas empresas, como ASML, TSMC y SK hynix, los inversores podrían invertir en IA a valoraciones más atractivas y mejorar potencialmente la diversificación dentro de sus participaciones tecnológicas.

Durante el último año, un pequeño grupo de acciones centradas en la tecnología ha dominado el rendimiento de la renta variable en Estados Unidos. Estas acciones, conocidas como los Siete Magníficos (Mag 7), se duplicaron en 2023 a medida que los inversores intentaban exponerse al tema de la inteligencia artificial (IA). En el grupo se incluyen gigantes tecnológicos como Alphabet, Amazon, Meta y Nvidia, todos los cuales están impulsando la tecnología en torno a la IA.

Sin embargo, varios valores no estadounidensestambién se encuentran en el nexo de unión de la IA y otras tecnologías avanzadas, ya que estas empresas son facilitadoras clave de gran parte de la tecnología que están desarrollando los Mag 7. Puede que estas empresas noestadounidenses se sitúen fuera de los focos, pero no por ello tienen menos potencial de crecimiento, en nuestra opinión.

El potencial de crecimiento de la IA...

Los inversores tienen buenas razones para querer exponerse a la inteligencia artificial. Se espera que la tecnología impulse un fuerte aumento de la productividad y, en última instancia, sea una fuerza deflacionaria en la economía mundial. Ya existen innumerables casos de uso de la IA en el comercio minorista, la atención médica, la fabricación, la automoción y la defensa: la IA ahora permite a los anunciantes orientar los anuncios con mayor precisión, ayuda a los médicos a diagnosticar pacientes de manera más rápida y precisa, mejora la eficiencia de la fabricación y ayuda a la toma de decisiones tácticas en defensa. La tecnología podría representar un cambio transformador, con el potencial de impulsar la innovación a un ritmo comparable al de las revoluciones industrial y digital.

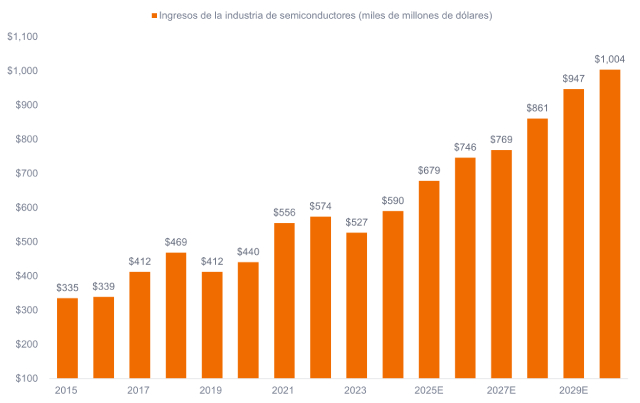

A medida que se desarrollen estas tendencias, se espera que el mercado de semiconductores, los chips que forman la base de la potencia informática, se duplique de 400.000 millones de dólares en 2020 a más de 1 billón de dólares en 2030 (Gráfico 1). Se espera que las unidades de procesamiento gráfico (GPU), chips semiconductores avanzados que son el cerebro de la IA generativa, experimenten un crecimiento aún más impresionante, multiplicándose por diez hasta los 400.000 millones de dólares en ventas durante el mismo período.

Gráfico 1: Gracias a la IA, se prevé que las ventas de semiconductores se disparen

Fuente: Gartner, Estadísticas del Comercio Mundial de Semiconductores y estimaciones de Janus Henderson Investor. Se estiman datos de 2024 a 2030.

Fuente: Gartner, Estadísticas del Comercio Mundial de Semiconductores y estimaciones de Janus Henderson Investor. Se estiman datos de 2024 a 2030.

Las GPU son la forma más rápida y eficiente de procesar los cálculos necesarios para analizar las grandes sumas de datos necesarias para la IA generativa. Nvidia tiene un monopolio virtual en el mercado de GPU, y a medida que los modelos de IA se vuelven más complejos y se generan y almacenan más datos, la demanda de chips y almacenamiento de datos de Nvidia se ha disparado. En 2023, por ejemplo, los ingresos de los centros de datos de la empresa aumentaron más del 400% en comparación con 2019.

... no se limita al Mag 7

Pero si bien Nvidia y otras empresas de Mag 7 han sido marcadas como beneficiarias obvias de la IA, creemos que varias empresas fuera de los EE. UU. podrían estar igual de bien posicionadas. De hecho, estas empresas producen el hardware y otras herramientas que permiten a los Siete Magníficos desarrollar las tecnologías que ahora son tan atractivas para los inversores. Además, al igual que Nvidia, muchas de estas empresas son los proveedores dominantes en sus respectivos mercados, lo que crea el potencial para largas pistas de crecimiento.

Por ejemplo, el fabricante holandés de bienes de capital para semiconductores ASML se encuentra a la vanguardia de la fabricación de semiconductores. La empresa domina la litografía, un proceso que consiste en utilizar la luz para imprimir patrones en silicona. De hecho, los mayores fabricantes de chips dependen de ASML para la maquinaria que permite la litografía de chips avanzados, lo que le da a la empresa una cuota de mercado estimada de más del 80%. Con la previsión de que el mercado de semiconductores se duplique en los próximos 10 años, impulsado por la IA, así como por el Internet de las cosas, la industria del automóvil, los centros de datos y otras tendencias digitales, ASML parece estar bien posicionado para un crecimiento potencialmente considerable.

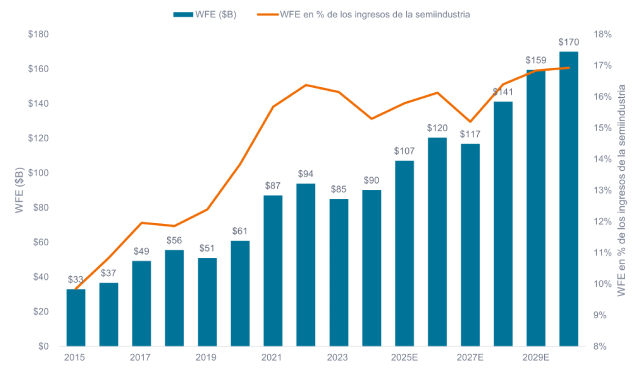

Gráfico 2: Ventas de equipos de fabricación de obleas (WFE)

Las ventas de WFE (el hardware necesario para producir chips semiconductores) están aumentando en términos absolutos y como porcentaje del mercado de semiconductores.

Fuente: Gartner, Estadísticas del Comercio Mundial de Semiconductores y estimaciones de Janus Henderson Investor. Se estiman datos de 2024 a 2030.

Fuente: Gartner, Estadísticas del Comercio Mundial de Semiconductores y estimaciones de Janus Henderson Investor. Se estiman datos de 2024 a 2030.

En Taiwán, los inversores encontrarán la fundición o contratista de fabricación de semiconductores más grande del mundo, Taiwan Semiconductor Manufacturing Company (TSMC). La empresa tiene aproximadamente el 50% de la cuota de mercado mundial gracias a su liderazgo tecnológico en fabricación y envasado, así como a su ejecución y gestión superiores. Actualmente, la IA representa alrededor del 6% de los ingresos, pero la dirección prevé que su negocio de IA crezca un 50% anual durante los próximos cinco años. Dado su posicionamiento en semiconductores y empaques de nodos avanzados, TSMC podría solidificar su posición dentro de la fabricación de chips de IA en el futuro previsible.

Por último, con sede en Corea del Sur, SK hynix es el principal productor de chips de memoria de última generación, incluida la memoria de gran ancho de banda (HBM), un componente esencial para los servidores de IA. Actualmente, la demanda de servidores de IA es el 10% de la demanda de memoria. Sin embargo, la compañía espera que el mercado crezca un 40% anual durante los próximos cinco años, impulsando el crecimiento de las ventas de sus chips HBM entre un 60% y un 80% anual durante el mismo período de tiempo.

En resumen, aunque muchos inversores han recurrido a los Siete Magníficos para exponerse a la IA, es importante recordar que esta compleja tecnología depende de muchas herramientas y recursos, no todos los cuales se derivan de Estados Unidos. Además, muchos de estos no estadounidenses. Las empresas tecnológicas cotizan ahora con un descuento respecto a sus homólogas del Mag 7, dada la concentración del mercado de renta variable de 2023. En nuestra opinión, los inversores que quieran maximizar el tema de la IA harían bien en ampliar su visión en 2024.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

5 minutos de lectura

Aspectos destacados:

- Los inversores se han volcado en las acciones de Mag 7 como una forma de capitalizar el potencial de crecimiento de la IA y otras tecnologías avanzadas.

- Esta concentración ha llevado a algunos inversores a pasar por alto empresas tecnológicas no estadounidensesque, en nuestra opinión, son igual de fundamentales para la revolución de la IA, pero que ahora cotizan con descuento respecto a sus homólogas del Mag 7.

- Al tener en cuenta estas empresas, como ASML, TSMC y SK hynix, los inversores podrían invertir en IA a valoraciones más atractivas y mejorar potencialmente la diversificación dentro de sus participaciones tecnológicas.