Aspectos destacados:

- La ola de IA generativa durará varios años debido al nivel de inversión requerido, con múltiples períodos de subida y bajada, y ciclos de sobreexpectación.

- Las características del sector tecnológico favorecen la inversión en un fondo gestionado activamente frente a la selección de valores específicos.

- La gestión activa, guiada por gestores de fondos con amplia experiencia sorteando las olas tecnológicas anteriores, permite identificar mejor a los posibles ganadores, sobre todo con la rentabilidad del coste de capital en este sector en la que «el ganador se lleva la mayor parte». Esto hace que la gestión activa sea una opción estratégica para abordar este entorno tan complejo.

Las enormes rentabilidades de las acciones tecnológicas en los últimos diez años,1 junto con la inteligencia artificial generativa que promete un sinfín de oportunidades de inversión, ha llevado a los inversores a acumular acciones tecnológicas, a menudo utilizando apalancamiento (deuda). Pero esto ha hecho también que el riesgo de concentración haya aumentado significativamente en unos pocos valores (los siete magníficos). Esta mayor volatilidad del mercado está provocando un mayor desajuste de los precios de las acciones con respecto a los fundamentos de las empresas y pone de manifiesto la necesidad de ser selectivos. Estas son solo algunas de las razones por las que, comparado con la selección de valores individuales, creemos que un fondo tecnológico activo gestionado por un equipo de inversión experimentado puede mejorar la rentabilidad y reducir el riesgo.

Cuatro razones para optar por la gestión activa en tecnología

Las características únicas del sector tecnológico ponen de manifiesto por qué tiene sentido invertir a través de un fondo gestionado de forma activa:

1 Alto crecimiento: la evaluación y valoración de las empresas tecnológicas es un reto debido a su alto potencial de crecimiento y, a menudo, a sus activos intangibles. Se necesita experiencia y conocimientos.

2 Altamente disruptivo: un enfoque activo de selección de valores consciente del riesgo permite identificar las empresas que pueden ser disruptivas, en lugar de las que se están viendo afectadas por la disrupción.

3 Alta volatilidad: los gestores activos pueden identificar las desvinculaciones entre la valoración y los fundamentos típicos en un sector innovador y en rápida evolución.

4 Alto riesgo: los gestores activos pueden emplear la diversificación de la cartera para reducir el riesgo bajista y de concentración. La consideración de los factores de sostenibilidad y el compromiso de la empresa también pueden mejorar las valoraciones, reducir el riesgo y ayudar a la empresa a prepararse para el futuro.

Podemos mostrar mejor las ventajas de invertir a través de un fondo tecnológico activo y especializado explicando cómo enfocamos la inversión en IA generativa.

IA generativa: más que un tema

Nuestra experiencia de superar con éxito las olas tecnológicas anteriores, como las del ordenador personal y el Internet móvil, nos dice que la IA generativa es una verdadera ola tecnológica, porque la curva de costes de adopción se está aplanando desde el punto de vista estructural. Hay que construir una enorme cantidad de infraestructuras, ya que la IA generativa no es un producto único. Consideramos que la IA generativa tiene múltiples niveles de inversión, lo que es importante, ya que debemos pensar en dónde nos encontramos en el ciclo de sobreexpectación de adopción tecnológica, cuánto durará y cómo invertir en ella.

Gráfico 1. Las olas informáticas tienen efectos duraderos

Lo que podemos aprender de las olas pasadas

Fuente: Janus Henderson Investors, Bloomberg, a 31 de diciembre de 2024. S&P 500 Information Technology Index. Las rentabilidades se muestran en dólares estadounidenses. La caída máxima es la pérdida máxima observada medida por el precio más alto y más bajo de una cartera o valor durante un período específico. La rentabilidad histórica no predice rentabilidades futuras.

En la tercera ola, la ola del Internet móvil, se generaron excelentes rentabilidades de dos dígitos durante más de seis años (gráfico 1). Pero estas fuertes rentabilidades vinieron acompañadas de una gran volatilidad. Si nos fijamos en la tercera ola, incluso cuando los rendimientos subieron más del 60%, hubo caídas de dos dígitos. La clave está en saber cuándo se produce una caída e identificar cuándo hay un desajuste importante de los precios.

La cuarta ola, la ola de la IA generativa, apenas ha iniciado su tercer año (desde el lanzamiento de ChatGPT en noviembre de 2022), y ya hemos visto una fuerte caída. Aquí es cuando se encuentran los líderes y los perdedores. Esta ola está destinada a durar varios años debido al nivel de inversión requerido, y verá múltiples períodos de subidas y bajadas. Si echamos la vista atrás a la segunda ola, el área inicial de inversión fue en silicio (semiconductores), y empresas como Intel y AMD impulsaron a la baja ese primer coste en Silicon Valley.

De manera similar, en esta cuarta ola, NVIDIA, así como empresas como Broadcom, constituyen la base del ecosistema de la IA. El primer nivel es la construcción de los infraestructuras físicas (GPU, centros de datos, etc.) y los modelos fundamentales (ChatGPT, grandes modelos de lenguaje, etc.). Después vienen las plataformas: las GPU deben conectarse con el centro de datos a través de la red, y luego se necesita una conectividad de velocidad mucho más alta para conectarlas con el usuario final.

El segundo nivel son las plataformas de IA, que están empezando a surgir ahora. Por lo general, estas parecen ser las plataformas en la nube/hiperescaladores que tienen la solidez de balance para invertir, pero también porque están implicados en todos los niveles, por lo que pueden ofrecer una solución full stack. Estamos empezando a buscar la transición de los semiconductores a las redes y otras áreas que se beneficiarán en esta segunda fase. La última fase será la más emocionante, los niveles de aplicación y software, que probablemente tardará unos cuantos años en llegar. Nuestro equipo está deliberando sobre cómo podría ser el calendario para que esto empiece a funcionar. ¿Hasta qué punto se puede actualizar fácilmente a una oferta existente? ¿Hasta qué punto tiene que haber formación para que el usuario final pueda hacerlo? Cabe recordar que Uber se lanzó en 2009, pero no salió a bolsa hasta 2019 para convertirse en una inversión viable.

¿Cuál es la ventaja de invertir en acciones tecnológicas a través de un fondo?

"Al invertir, al igual que en el béisbol, para poner carreras en el marcador se debe observar el campo de juego, no el marcador".

— Warren Buffett

Las olas tecnológicas son complejas de abordar y tardan años en desarrollarse. Aquí, utilizamos IA generativa para ilustrar las razones por las que emplear fondos tiene ventajas con respecto a simplemente seleccionar acciones tecnológicas.

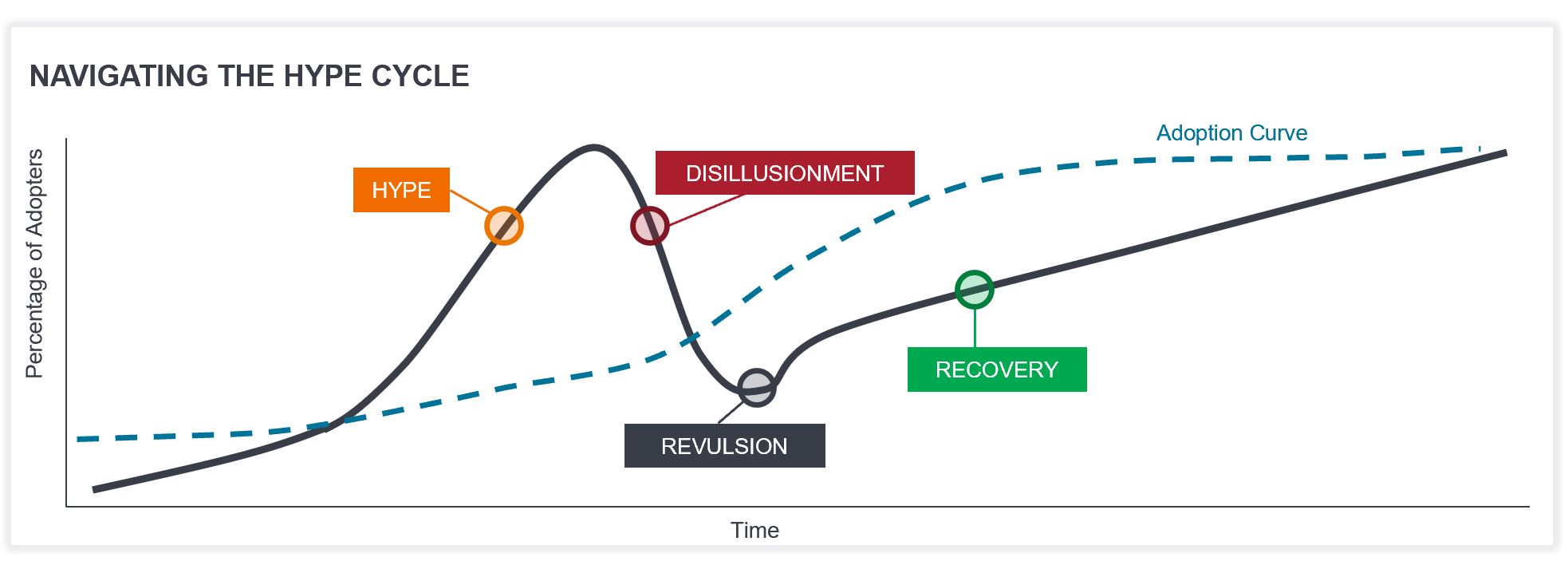

1 Sortear el ciclo de la sobreexpectación y las consideraciones de sostenibilidad

Identificar empresas con un foso competitivo sostenible y un fuerte potencial de crecimiento con valoraciones racionales es esencial para beneficiarse de la ola de IA generativa. Mantener una fuerte disciplina de valoración es clave, ya que los inversores a menudo se entusiasman demasiado con el ritmo de adopción de las nuevas tecnologías. Entra mucho capital y luego se retira. Lo hemos visto con la impresión 3D, la burbuja de Internet y, a la larga, lo veremos con la IA. La magnitud del gasto en activo fijo para la IA generativa parece superar a las oleadas anteriores, dada su capacidad potencialmente más amplia para alterar la economía y afectar a las cadenas de suministro, los costes y la competencia. Creemos que la gestión activa también es clave, ya que facilita la consideración de factores de sostenibilidad relevantes desde el punto de vista financiero, lo que implica comunicar opiniones a las empresas y buscar mejoras en el rendimiento y los estándares de responsabilidad corporativa.

El gráfico 2 muestra las etapas del ciclo de sobreexpectación de las nuevas tecnologías y cómo se alinea con la adopción de la tecnología. Utilizamos la curva de adopción del ciclo de sobreexpectación para guiarnos en nuestro pensamiento y decisiones; la historia nos ha demostrado que la adopción es siempre mucho más amplia de lo que se pensaba inicialmente. Debe identificar esos temas fuertes a largo plazo, comprender el camino de las olas y luego integrar los factores de sostenibilidad utilizando una lente de materialidad financiera, que respalde el éxito de una empresa a largo plazo. La IA generativa, con sus múltiples niveles de inversión, verá que cada nivel tiene su propio ciclo de sobreexpectación, y cada uno genera riesgos y oportunidades que hay que abordar.

Figura 2: sortear el ciclo de sobreexpectación

Nota: invertir conlleva riesgos, incluida la posible pérdida del principal y la fluctuación de su valor.

2 El tamaño no es una estrategia de selección de valores en tecnología

Seleccionar valores por su tamaño no es una estrategia de selección de valores. La tecnología es un mercado de escala. Así que, aunque puede comprar simplemente los diez valores más grandes de un índice, sería un gran error no invertir en algunos de los ganadores que no están entre los diez primeros. Si echamos la vista atrás, hace diez años, las diez principales posiciones en 2014 y los diez años siguientes, solo tres de esas acciones obtuvieron una rentabilidad relativamente superior, pero se comportaron de forma espectacular (gráfico 3).

Si miramos atrás, entre 1990 y ahora (gráfico 3, cuadro de la derecha), para las empresas que alcanzaron una capitalización de mercado de 1 billón, 100.000 millones, 10.000 millones y 1.000 millones de dólares, comprar cada empresa que alcanzara 1 billón de dólares le habría permitido duplicar el dinero más rápidamente, con unas probabilidades del 80% de lograrlo. En cambio, si compraba acciones de pequeña capitalización de mil millones de dólares, solo había un 47% de posibilidades de lograr una acción que se duplicara. Por tanto, la gestión activa significa no solo poseer todos los diez primeros, y no significa abandonar a todos los líderes que serán cruciales para el éxito de la ola de IA generativa, porque podría perderse algunas de las mayores rentabilidades.

Gráfico 3. Momento para la gestión activa

Sector tecnológico: el tamaño no es una estrategia de selección de valores

Fuente: (izda.) Janus Henderson Investors, Bloomberg, a 31 de agosto de 2024. Rentabilidad en dólares estadounidenses (USD). * La exposición total al emisor incluye múltiples clases de acción. ** La rentabilidad relativa se basa en un cálculo aritmético de MSCI ACWI Information Technology correspondiente al período de 10 años cerrado a 31 de agosto de 2024. (Dcha.) Bernstein, 14 de agosto de 2024. El universo inicial son las 1.500 acciones estadounidenses más grandes, clasificadas como Tecnología o Comunicaciones por GICS. Tiempo necesario para duplicar la inversión desde 1990 hasta 2024. Las referencias hechas a valores específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados. Las asignaciones están sujetas a cambios sin previo aviso. La rentabilidad histórica no predice rentabilidades futuras.

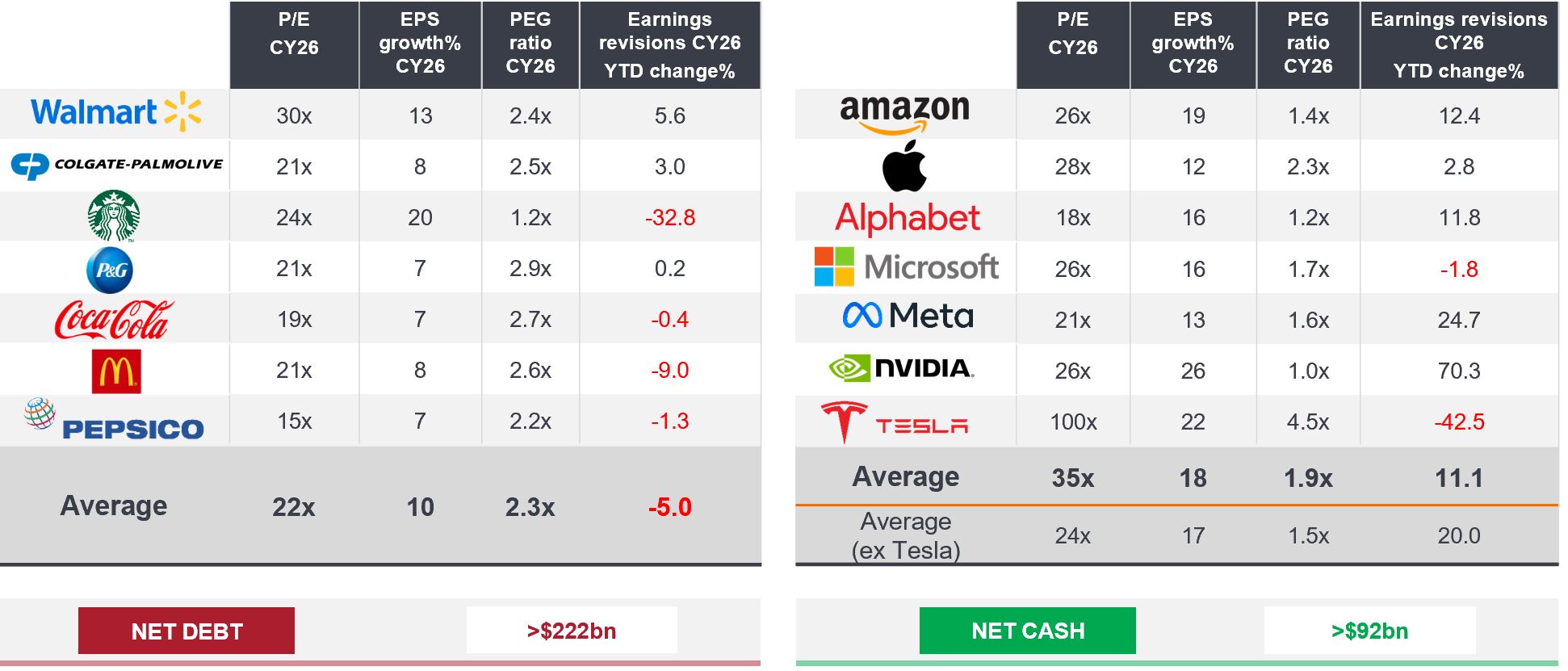

Además, considerar que las empresas de gran capitalización son un grupo homogéneo es inexacto. Los siete magníficos no son un monolito (véase el gráfico 4). Por valoración, Walmart cotiza en cuatro múltiplos (ratio PER) por encima de los beneficios de 2026 de Amazon, pero tiene un crecimiento más lento y márgenes mucho más bajos.

Si comparamos Colgate con Apple, McDonald's con NVIDIA, estas empresas cotizan a un nivel similar, pero el contraste en el crecimiento de los beneficios (BPA) es marcado, con casi el doble de crecimiento que las empresas de tecnología de consumo. También tienen una relación PEG (precio/beneficio en relación con el crecimiento) más baja, lo que muestra unos beneficios más altos e infravalorados, lo que pensamos que es la mejor indicación de rentabilidad. Creemos que la gestión activa puede añadir valor al identificar empresas más pequeñas, pero también añadir valor en empresas más grandes.

Gráfico 4. Los siete magníficos no son un monolito

El crecimiento, la valoración, el impulso, la intensidad de capital y la asignación varían considerablemente

Fuente: Janus Henderson Investors, Bloomberg, a 13 de enero de 2025.

Nota: basado en previsiones, no en datos reales (excluyendo rentabilidad total (USD),deuda neta y efectivo neto). El PER y el crecimiento se calculan utilizando el beneficio por acción ajustado. Con fines ilustrativos y no indicativos de ninguna inversión real. Las referencias hechas a valores específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los valores mencionados. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. Las opiniones pueden variar sin previo aviso. El uso de nombres, marcas o logotipos de terceros se realiza exclusivamente con fines ilustrativos y no implica ninguna asociación entre ningún tercero y Janus Henderson Investors, ni el respaldo o la recomendación de ningún tercero o por parte de estos. Salvo que se indique lo contrario, las marcas comerciales son propiedad exclusiva de sus respectivos propietarios.

Argumentos sólidos a favor de la gestión activa

A la larga, la mejor manera de obtener exposición a los valores tecnológicos depende de los objetivos de inversión, la tolerancia al riesgo y el tiempo y esfuerzo para gestionar las inversiones. Nosotros diríamos que, en comparación con la selección de valores específicos, invertir en un fondo con un gestor activo puede ser un enfoque más prudente. Con el retorno del coste del capital, seleccionar a los ganadores en un sector en el que «el ganador se lleva la mayor parte», como el tecnológico, es clave. Como equipo, creemos que ofrecer exposición a múltiples temas en la ola informática subyacente de la IA e identificar áreas de crecimiento de los beneficios inesperado es lo más probable para impulsar las rentabilidades del mercado de valores en los próximos años.

1 MSCI.com. MSCI World Information Technology Index en USD frente al MSCI World, rentabilidad a 10 años a 10 de marzo de 2025.

Fortaleza del balance: se refiere a que una empresa se encuentra en una posición financiera sólida. El balance es un estado financiero que resume los activos, pasivos y patrimonio neto de una empresa en un momento determinado.

Foso competitivo: se refiere a los factores o características que otorgan a una empresa una ventaja competitiva duradera.

Riesgo de concentración: invertir en un número reducido de acciones conlleva un mayor riesgo que invertir en una gama más amplia de acciones, ya que un acontecimiento adverso podría dar lugar a una volatilidad o pérdidas significativas, pero el potencial de rentabilidad también es mayor.

Caída: el movimiento negativo de una economía o del precio de un valor, sector o mercado.

Caída máxima: la diferencia entre el precio más alto y el precio más bajo de una cartera o instrumento durante un período específico. Puede ayudar a evaluar la posible recompensa de una inversión según su riesgo.

Beneficio por acción (BPA): el parámetro último de rentabilidad de las empresas, definido como los beneficios netos (después de impuestos) dividido por el número de acciones en circulación.

Solución full stack: se refiere a un enfoque integral para el desarrollo de software que cubre todos los niveles de una aplicación o proyecto. Incluye tanto los componentes front-end como los back-end, así como cualquier otro nivel necesario para que la aplicación funcione plenamente.

Fundamentos: información que contribuye a la valoración de un valor, como los beneficios de una empresa o la evaluación de su equipo directivo, así como factores económicos más amplios.

GPU: una unidad de procesamiento de gráficos realiza cálculos matemáticos y geométricos complejos que son necesarios para la representación de gráficos y también se utilizan en juegos, creación de contenido y aprendizaje automático.

Ciclo de sobreexpectación (hype): representación virtual de la madurez, la percepción del mercado y la adopción de las nuevas tecnologías. Normalmente, los mercados sobrevaloran el potencial a corto plazo de una nueva tecnología o innovación e infravaloran su potencial de crecimiento a largo plazo, generando movimientos volátiles tanto al alza como a la baja de valores subyacentes expuestos a esas tecnologías.

Gran modelo de lenguaje (LLM): tipo especializado de inteligencia artificial que se ha entrenado con inmensas cantidades de texto para entender contenidos existentes y generar contenidos originales.

Ratio precio beneficio (PER): el ratio precio-beneficio mide el precio de la acción comparado con el beneficio por acción de una acción o acciones de una cartera.

Precio/beneficio en relación con crecimiento (PEG): el ratio PEG añade el crecimiento esperado de los beneficios al PER. Al considerarse que refleja menor la valoración de una acción, un PEG más bajo indica que una acción está infravalorada.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.