Aspectos destacados:

- Si bien no podemos controlar los mercados, podemos controlar nuestra reacción a la volatilidad. Tomar decisiones emocionales basadas en eventos a corto plazo puede llevar a errores inoportunos, como vender inversiones en el momento equivocado o pasarse completamente al efectivo.

- Una vez que los mercados vuelven a la normalidad, los inversores con frecuencia no reasignan sus inversiones, lo que puede llevarles a dejar pasar ganancias a largo plazo.

- La historia ha demostrado que muchos inversores que han adoptado una visión a largo plazo y han permanecido invertidos han sido finalmente recompensados.

Los acontecimientos recientes y la volatilidad que han creado pueden llevarte a considerar cuál es la inversión, la asignación de activos y la volatilidad que puedes soportar.

Si bien todos estamos ansiosos por obtener las últimas noticias y una orientación sobre los aranceles y la volatilidad del mercado, un filósofo que vivió aproximadamente entre los años 55 y 135 d.C. puede ser la persona a la que recurrir en este momento. El filósofo estoico griego, Epicteto, compartió ideas sobre cómo vivir la vida y estas enseñanzas atemporales pueden ayudar a los inversores a sortear estos tiempos volátiles.

En general, es importante mantener la inversión. Aunque esta montaña rusa emocional puede ser a veces difícil de digerir, a continuación presentamos tres ideas que pueden hacerlo un poco más fácil y ayudar a proporcionar algo de perspectiva.

¿Qué puedes controlar?

El principal objetivo en la vida es simple: identificar y separar los sucesos para poder establecer de manera clara cuáles son los externos fuera de mi control y cuáles tienen que ver con las elecciones que puedo controlar.

– Epicteto, Discursos, 2.5.4-5

Tú no controlas los mercados. Ninguno de nosotros lo hace. Suben Y bajan; así lo han hecho durante décadas. Lo que has experimentado en los últimos días es lo que muchos han experimentado a lo largo de los años.

Entonces, si no puedes controlar los mercados, ¿qué puedes controlar? Nuestra reacción a estas fuerzas externas son clave en mercados como este. En los últimos días, es posible que hayas sufrido desesperación, ira y frustración. Estas emociones pueden llevar a errores inoportunos, como vender inversiones en el momento equivocado. Recuerda, una regla de inversión desde hace mucho tiempo es la de comprar barato y vender caro. Si cedes a estas emociones y vendes ahora, estarás haciendo exactamente lo contrario.

La sabiduría de la perspectiva a largo plazo

En primer lugar, no dejes que la fuerza de la impresión te aleje. Dile: «Espera un poco y déjame ver quién eres y de dónde vienes. Deja que te ponga a prueba.»

– Epicteto, Discursos, 18.2.24

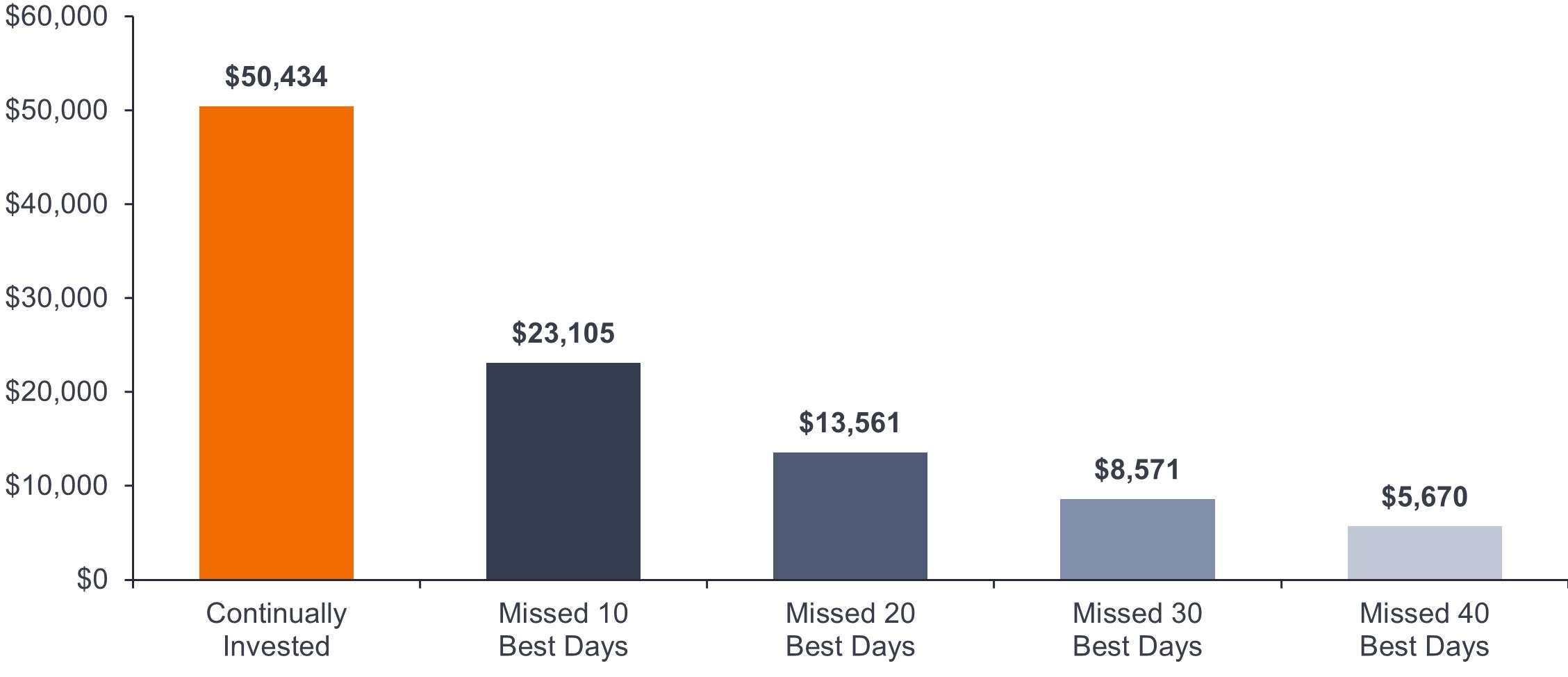

Desafortunadamente, para muchos inversores, las emociones que se agitan durante los cambios importantes del mercado los llevan a realizar cambios drásticos en su asignación de activos. La aversión a las pérdidas se cierne sobre nosotros cuando los mercados son volátiles; demuestra que el dolor que sentimos por las pérdidas es dos veces mayor que la satisfacción que sentimos por las ganancias. Este dolor puede llevar a algunas personas a pasarse completamente al efectivo, no solo para limitar las pérdidas, sino también para ganar una sensación de control y seguridad. Sin embargo, esta es solo una solución a corto plazo. Una vez que los mercados vuelven a la normalidad, los inversores con frecuencia no logran reasignar sus inversiones adecuadamente y permanecen más conservadores de lo que deberían.

Como se ilustra en el siguiente gráfico, esto lleva a muchos inversores a dejar pasar ganancias cuando el mercado se recupera.

Fuente: FactSet Research Systems, Inc. del 1/1/99 al 31/12/24. El ejemplo proporcionado es hipotético y se utiliza únicamente con fines ilustrativos. No representa la rentabilidad de ninguna inversión en particular.

La lección es la siguiente: tu asignación de activos cambiará con el tiempo. A medida que te acerques a la jubilación, se volverá más conservadora, pero este es un cambio que ocurre gradualmente a lo largo de la vida y no debe basarse en oscilaciones a corto plazo.

El inversor culto

Solo el culto es libre.

-Epicteto, Discursos, 2.1.21-23a

Si bien no es necesario que te conviertas en un inversor profesional, es importante informarse sobre los mercados desde una perspectiva histórica.

Ha habido varias correcciones y recesiones a lo largo de los años. Una corrección se define como una disminución del 10% o más desde un máximo reciente. Una recesión a menudo se define como lo que ocurre cuando la tasa de crecimiento del producto interior bruto (PIB) es negativa durante dos trimestres consecutivos. Hemos visto correcciones y recesiones en 1990, 2000, 2008 y 2020, así como en varios otros periodos. Pero si nos fijamos en la historia, podemos ver que permanecer en el mercado a largo plazo ha dado sus frutos.

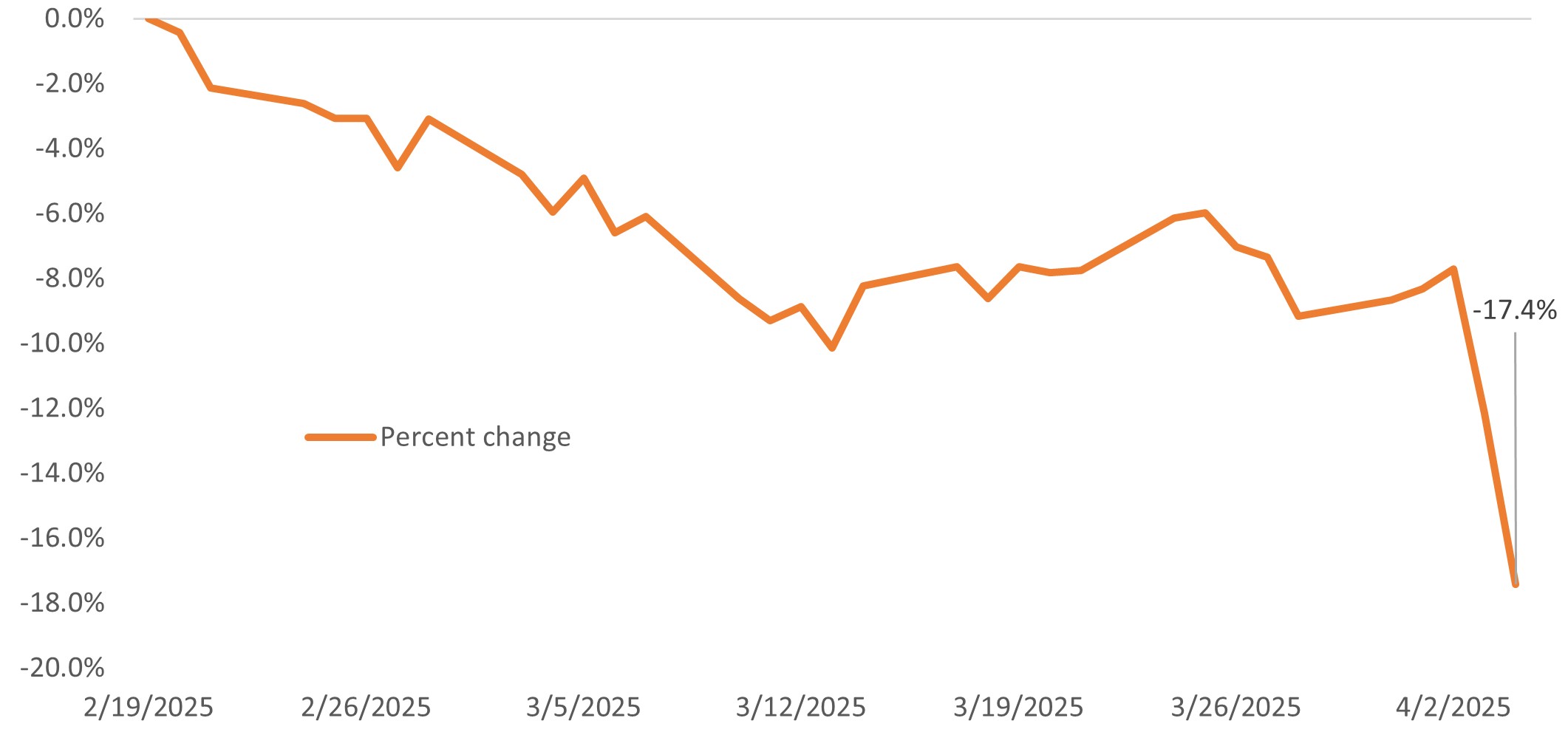

Percibir la rentabilidad del mercado durante un periodo corto de tiempo puede tener este aspecto:

S&P 500® Index, del 19 de febrero de 2025 al 4 de abril de 2025

Fuente: Datos económicos de la Reserva Federal, fred.stlouisfed.org. A 4 de abril de 2025.

La tendencia ilustrada anteriormente parece una mala propuesta. Pero, con perspectiva, podemos ver que esto es solo una pequeña pieza de una imagen más grande y mucho más favorable.

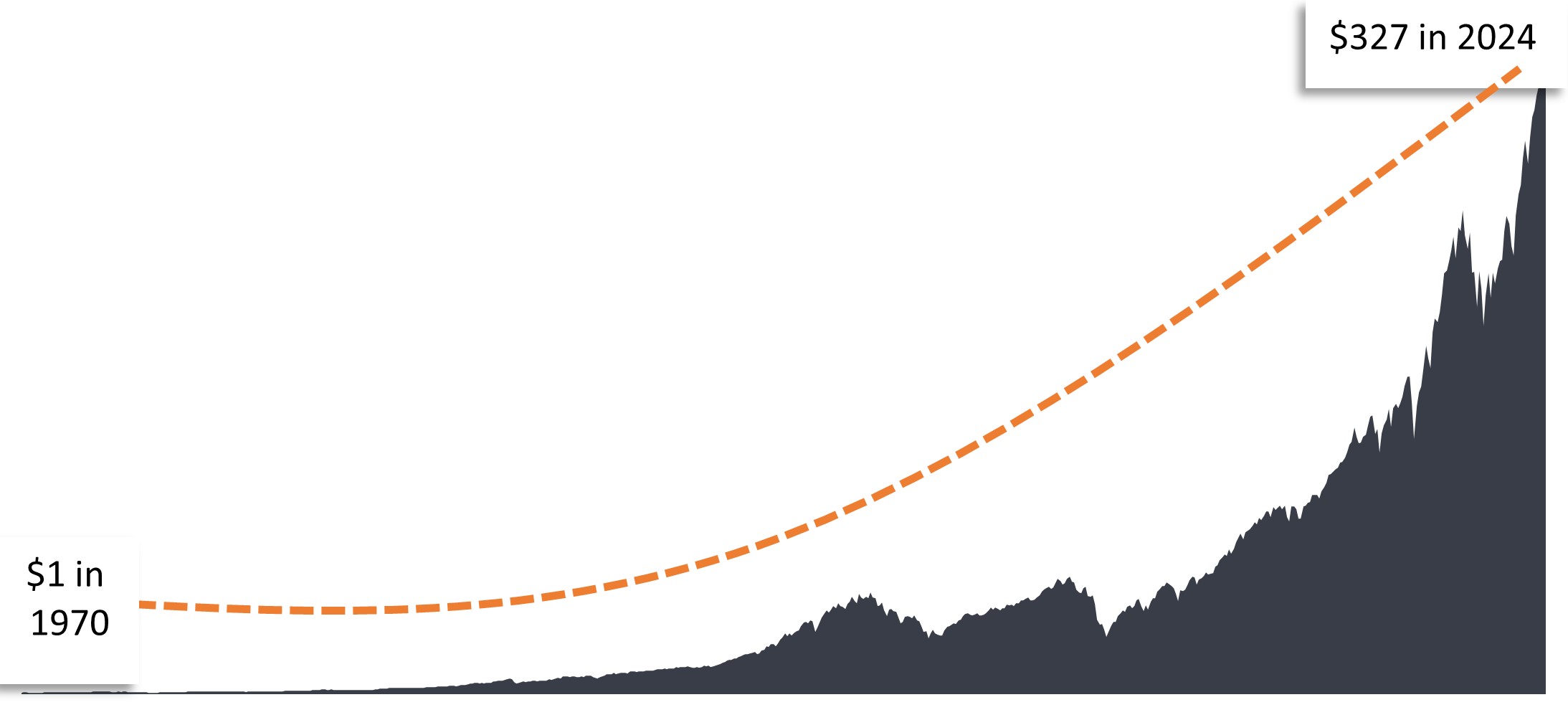

1 USD invertido en el S&P 500 Index desde 1970 Fuente: Lipper, 31/12/69 – 31/12/24. Mercado de renta variable de EE. UU. representado por el S&P 500 Index. La rentabilidad pasada no garantiza las futuras rentabilidades.Los datos reflejan el S&P 500 Total Return Index, que supone la reinversión de los dividendos. La rentabilidad del índice no refleja los gastos de gestión de una cartera, ya que el índice no está gestionado ni está disponible para la inversión directa.

Fuente: Lipper, 31/12/69 – 31/12/24. Mercado de renta variable de EE. UU. representado por el S&P 500 Index. La rentabilidad pasada no garantiza las futuras rentabilidades.Los datos reflejan el S&P 500 Total Return Index, que supone la reinversión de los dividendos. La rentabilidad del índice no refleja los gastos de gestión de una cartera, ya que el índice no está gestionado ni está disponible para la inversión directa.

La historia ha demostrado que muchos inversores que han adoptado una visión a largo plazo y han permanecido invertidos han sido recompensados al final. Si nos fijamos en varias recesiones pasadas, parecen baches en el camino del crecimiento a largo plazo.

Por eso es tan importante no dejar que las emociones a corto plazo nos distraigan de nuestros objetivos a largo plazo. De hecho, en estos tiempos, podría ser una buena idea apagar la televisión, dejar de mirar los mercados y pensar un poco en filosofía.

El índice S&P 500® refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad general del mercado de renta variable estadounidense.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.