¡Vota por los REIT!

El gestor de carteras Greg Kuhl analiza por qué el sector inmobiliario cotizado podría ser una campaña ganadora ahora.

6 minutos de lectura

Aspectos destacados:

- Los fondos de inversión en bienes raíces (REIT) de EE. UU. superaron a las acciones más amplias entre 2000 y 2019, incluso durante la crisis financiera mundial, cuando los REIT sufrieron caídas masivas, pero se recuperaron más que por completo, un testimonio de su durabilidad.

- Una de las principales ventajas para los REIT públicos en la próxima década es el acceso al capital. Los balances de los REIT cotizados nunca han sido más saludables, y la gran mayoría de estas empresas son ahora emisores de bonos corporativos globales de Crédito.

- Con los recortes de tipos ahora inminentes, los REIT cotizados deberían disfrutar de un viento de cola para una clase de activos que históricamente ha ofrecido rendimientos sólidos a los inversores a largo plazo y ha mantenido un crecimiento fundamental constante.

Artículo de sostenibilidad

¡Menudos últimos cuatro años hemos tenido! En este caso, no se trata de política, sino de recocer que los últimos cuatro años han generado bastante material para la próxima generación de manuales de economía. Una pandemia mundial a una escala no vista en 100 años, los niveles más altos de inflación en 40 años y el ciclo de subidas de tipos más contundente de la Reserva Federal (Fed) en 44 años son solo algunos de los acontecimientos que se estudiarán en las próximas décadas.1

Existe la posibilidad de que haya buenas noticias en el futuro: la inflación observada se está acercando rápidamente a niveles normalizados, con tres meses consecutivos de datos favorables del índice de precios al consumo (IPC), y la Fed ha confirmado ya que rebajará los tipos a partir de septiembre.

Creemos que una lección de historia es importante para sentar las bases del debate sobre la oportunidad actual de los fondos de inversión inmobiliaria (REIT). Si nos centramos en las dos décadas anteriores a los acontecimientos mencionados anteriormente, es posible que muchos inversores no aprecien que, entre 2000 y 2019, los REIT estadounidenses obtuvieron una rentabilidad total anualizada del 9% (o una rentabilidad total acumulada del 472%).2 Son cifras excelentes, pero lo son aún más con el contexto adicional de que el S&P 500® obtuvo una rentabilidad anualizada un 6% (225% acumulada) y el índice Bloomberg US Aggregate Bond del 5% (166% acumulada) durante ese mismo período de tiempo.

Estos 20 años no fueron todo de color de rosa para los REIT estadounidenses, ya que incluyen la crisis financiera mundial, cuando el sector inmobiliario comercial estuvo cerca del epicentro y los REIT sufrieron la mayor caída de su historia. El hecho de que los REIT surgieran de esto y aún así lograran superar a otras clases de activos por un margen tan amplio durante todo el período es prueba de su perdurabilidad.

¿Está usted mejor que hace cuatro años?

Ronald Reagan, 1980

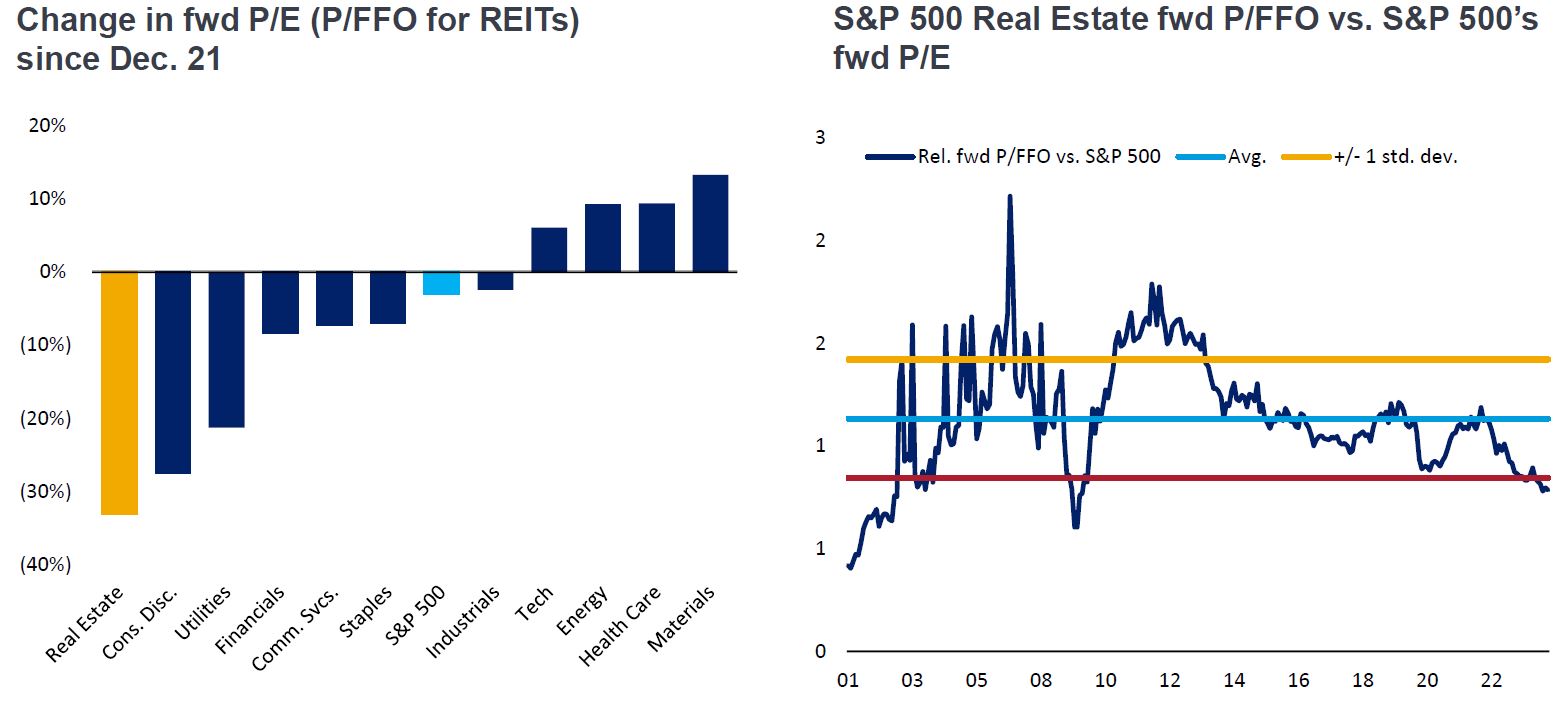

Quizá sea parte de la naturaleza humana que el pasado más reciente se asome un poco más en la memoria. Si nos centramos en los últimos cuatro años, aunque los REIT estadounidenses salieron prácticamente ilesos de la pandemia (y obtuvieron una rentabilidad anualizada del 15% desde principios de 2020 hasta el fin de 2021), no les ha ido tan bien durante el posterior ciclo de subidas de tipos de la Fed. De hecho, de acuerdo con los múltiplos de beneficios, los REIT de EE. UU. se han revalorizado más que cualquier otro sector de renta variable desde que la Fed empezó a subir los tipos. Esto se debió al fuerte crecimiento de las ganancias, del 18% acumulado, al mismo tiempo que los precios de las acciones cayeron un 22%.3 Como resultado, las valoraciones de los REIT de EE. UU. están casi tan descontadas en relación con la renta variable en general como en cualquier momento de este siglo (véase el gráfico siguiente).

Algunos grandes inversores institucionales se han dado cuenta de estas atractivas valoraciones, como lo demuestra la adquisición privada por valor de 9.500 millones de dólares del REIT de apartamentos Air Communities (AIRC) anunciada en abril, con una prima del 25% sobre el precio de sus acciones no afectadas.4 Sin embargo, en nuestras conversaciones recientes, descubrimos que muchos inversores han ignorado en gran medida los REIT durante los últimos años debido a su rentabilidad inferior a la de otros tipos de acciones, además de los rendimientos atractivos desde el punto de vista histórico disponibles en instrumentos como los fondos del mercado monetario.

Fuente: FactSet, NAREIT T Tracker, BofA US Equity & Quant Strategy, a 30 de junio de 2024.

Nota: P/FFO = un índice de valoración de REIT que compara el precio de mercado de un REIT y sus fondos de

operaciones (FFO). La rentabilidad histórica no constituye ninguna garantía de los resultados futuros. Invertir conlleva riesgos, incluida la posible pérdida de capital y la fluctuación de valor.

No cambies de caballo en medio del arroyo.

Abraham Lincoln, 1864

Los rendimientos del 5% del efectivo y las acciones tecnológicas, que se triplicaron en seis meses, son buenos, pero ¿pueden durar? Históricamente, los REIT han ofrecido sólidas rentabilidades a los inversores a largo plazo y han mantenido un crecimiento fundamental constante, pero recientemente han quedado rezagados debido a un histórico ciclo de subidas de tipos contundentes de la Fed.

Pero, ¿qué debería suceder cuando el ciclo de tipos de la Fed se revierta? Esta es la pregunta que se plantea hoy a los «electores» (léase: inversores), y las primeras encuestas deberían dar a los REIT motivos para el optimismo. Los datos del IPC de mayo, publicados a principios de junio, fueron la primera sorpresa positiva real frente al consenso del mercado en mucho tiempo y supusieron el segundo de cuatro meses consecutivos de desaceleración de la inflación (de abril a julio).

Estos últimos datos del IPC supusieron un importante punto de inflexión para las expectativas del mercado sobre la política de la Fed. Desde la publicación de los datos del IPC de mayo hasta la publicación de los datos del IPC de julio, los rendimientos de los bonos del Tesoro estadounidense a 10 años cayeron 60 pb, hasta el 3,8%, el lenguaje de la Fed se volvió casi moderado y el mercado comenzó a descontar rebajas de tipos casi con total seguridad. Esta expectativa se confirmó con el discurso de Jay Powell en Jackson Hole, en el que indicó que las rebajas de tipos de la Fed comenzarán en septiembre. En particular, desde la publicación de los datos del IPC de mayo, los REIT de EE. UU. han generado una rentabilidad del 15,4%, comparado con el 5,1% del S&P 500.

Un dato no relacionado, pero importante, desde el dato del IPC de mayo es que a finales de junio se produjo la mayor oferta pública de ventas de EE. UU. en casi tres años. Y no fue una empresa tecnológica, sino un REIT: Lineage Logistics.

Además de poner de manifiesto que los inversores se sienten cada vez más receptivos a los REIT, el acuerdo ejemplifica lo que creemos que será un tema importante en los REIT cotizados durante la próxima década: el acceso al capital. Los REIT cotizados pasaron la década siguiente a la crisis financiera mundial desapalancando sus balances, y ahora están más saneados que nunca, y la gran mayoría son ahora emisores de bonos corporativos globales de categoría de inversión (investment grade). Esto contrasta con el sector inmobiliario privado, que en general nunca ha dejado de intentar maximizar el apalancamiento utilizando deuda a corto plazo más barata.

En los próximos años, esperamos que los REIT cotizados aprovechen su acceso a los mercados de renta variable y de deuda para pasar a la ofensiva y adquirir bienes inmobiliarios de calidad de propietarios particulares que se enfrentan a la presión de los balances. Además del crecimiento histórico del flujo de caja estable o predecible, el crecimiento de las adquisiciones puede ser otra fuente importante de crecimiento para los REIT cotizados en los próximos años.

Sí, podemos.

Barack Obama, 2008

En un entorno de menor incertidumbre acerca de la política de la Fed, las perspectivas para el sector inmobiliario cotizado parecen actualmente más buenas que nunca. En nuestra opinión, los fundamentales subyacentes del sector inmobiliario se mantienen estables, hay nuevas oportunidades de crecimiento por delante, los balances de los REIT cotizados son más sólidos que nunca y las valoraciones rara vez han estado más descontadas en relación con la renta variable en general. Mientras tanto, los tipos de interés parecen estar pasando de ser un obstáculo a un factor de apoyo.

En este año electoral, los inversores deben decidir si van a ser «cuatro años más» de eventos macroeconómicos únicos en una generación, o si tal vez sea hora de volver a algo más parecido a una «normalidad» a más largo plazo. Existen primeras evidencias de una rotación de vuelta a los REIT. Si este es el comienzo de algo como las dos primeras décadas de la década de 2000, los inversores pueden verse bien recompensados por prestar atención.

1 IPC interanual. La intensidad del ciclo de subida de tipos de la Fed se mide por la pendiente del objetivo de los fondos federales mientras los tipos suben

2 Bloomberg, FTSE NAREIT Equity REITs Index. Las rentabilidades pasadas no predicen rentabilidades futuras.

3 Bloomberg, FTSE NAREIT Equity REITs Index. Las rentabilidades pasadas no predicen rentabilidades futuras.

4 Blackstone Real Estate Partners Fund X anunció la salida a bolsa de AIRC el 4/8/2024 por 39 dólares por acción.

Balance: Estado financiero que resume el activo, el pasivo y los fondos propios de una empresa en un momento determinado. Cada apartado da una idea a los inversores de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas.

El índice Bloomberg U.S. Aggregate Bond mide de forma generalizada del mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

El índice de precios al consumo (IPC) es un índice no gestionado que representa la tasa de inflación de los precios al consumo de EE. UU., calculado por el Departamento de Estadísticas Laborales de EE. UU.

FTSE Nareit Equity REITs Index: The FTSE NareitUS Real Estate Index Series is designed to present investors with a comprehensive family of REIT performance indexes that spans the commercial real estate space across the U.S. economy. The index series provides investors with exposure to all investment and property sectors. In addition, the more narrowly focused property sector and sub-sector indexes rovide the facility to concentrate commercial real estate exposure in more selected markets. The FTSE Nareit Equity REITs index contains all Equity REITs not designated as Timber REITs or Infrastructure REITs.

Categoría de inversión (investment grade): bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo de impago relativamente bajo, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Apalancamiento: el importe de la deuda que conlleva un REIT. El ratio de apalancamiento se mide como la relación entre la deuda y los activos totales.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

Información importante

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los fondos de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no calificar para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

6 minutos de lectura

Aspectos destacados:

- Los fondos de inversión en bienes raíces (REIT) de EE. UU. superaron a las acciones más amplias entre 2000 y 2019, incluso durante la crisis financiera mundial, cuando los REIT sufrieron caídas masivas, pero se recuperaron más que por completo, un testimonio de su durabilidad.

- Una de las principales ventajas para los REIT públicos en la próxima década es el acceso al capital. Los balances de los REIT cotizados nunca han sido más saludables, y la gran mayoría de estas empresas son ahora emisores de bonos corporativos globales de Crédito.

- Con los recortes de tipos ahora inminentes, los REIT cotizados deberían disfrutar de un viento de cola para una clase de activos que históricamente ha ofrecido rendimientos sólidos a los inversores a largo plazo y ha mantenido un crecimiento fundamental constante.