Bonos corporativos estadounidenses: ¿están más baratos de lo que dan a entender las valoraciones?

El gestor de carteras John Lloyd profundiza en el mercado de crédito corporativo con grado de inversión estadounidense y ofrece algunas perspectivas sobre el nivel actual de los diferenciales de crédito.

6 minutos de lectura

Aspectos destacados:

- Las valoraciones de los títulos de crédito corporativos podrían quedar en entredicho al quedar en entredicho, al replantearse los inversores en renta fija sus expectativas sobre el futuro de la economía y los tipos de interés.

- Si bien es cierto que los diferenciales de crédito corporativo son más estrechos que sus niveles medios a 10 años, una vez tenidos en cuenta los cambios en el índice a lo largo del tiempo y el entorno macroeconómico, creemos que las valoraciones de los bonos corporativos son razonables.

- A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.

Mientras que los inversores en renta variable pueden fijarse en parámetros de valoración tales como el PER (ratio precio/beneficios) para determinar si las acciones están caras o baratas, los inversores en renta fija suelen prestar atención a los diferenciales de crédito. (El diferencial de crédito es el rendimiento – o ingreso –adicional que pagan los bonos por encima del tipo sin riesgo del Tesoro estadounidense para compensar el riesgo de crédito o de impago adicional que asumen los inversores).

Los niveles de diferencial son de suma importancia para los gestores activos porque éstos tratan de maximizar el rendimiento global – y, por ende, el diferencial – de una cartera en relación con el riesgo que asume para obtener ese rendimiento.

Los conceptos básicos de la relación entre riesgo de tipos de interés y rentabilidad

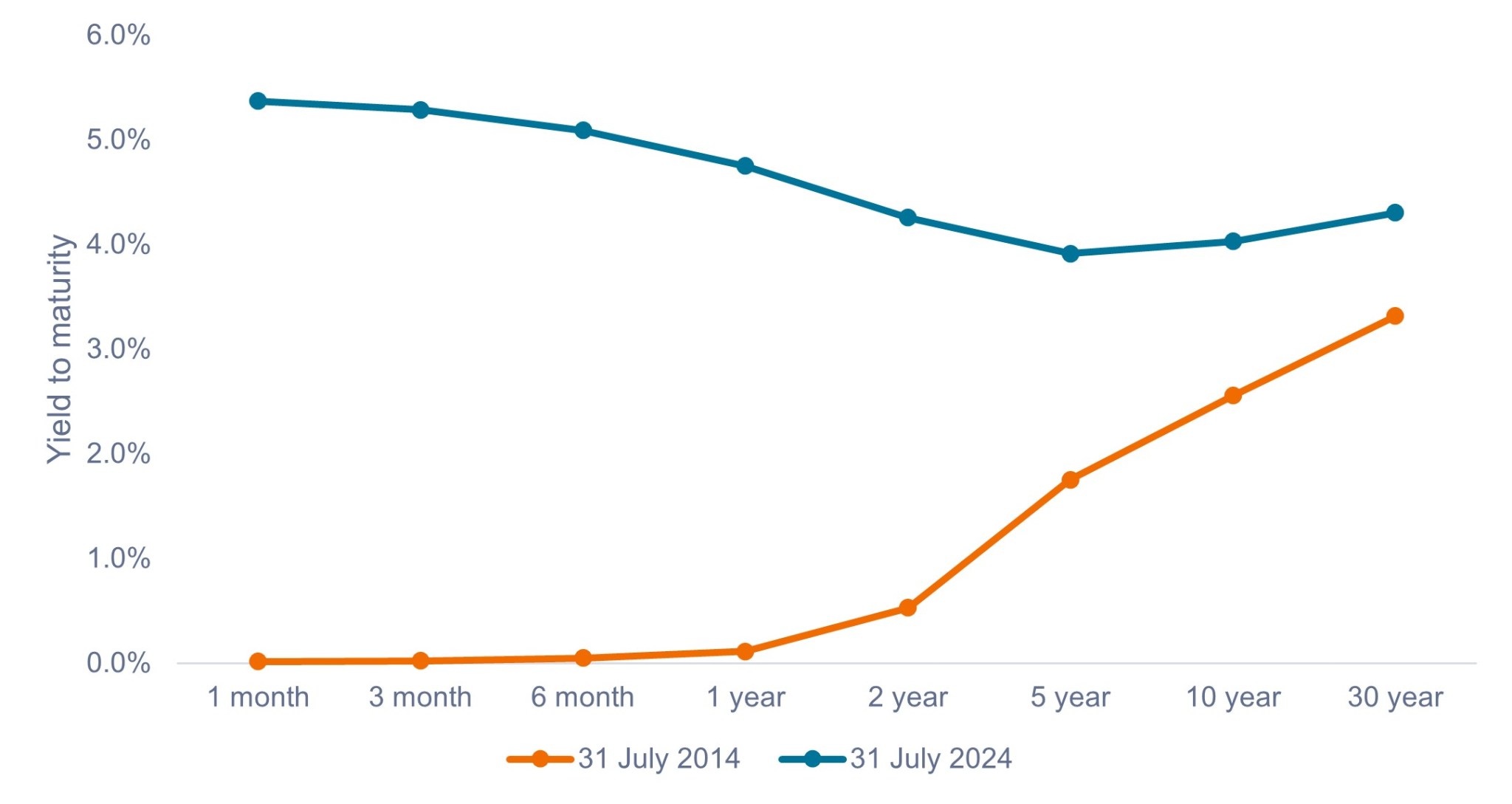

Antes de entrar de lleno en el análisis de los diferenciales de crédito, es importante comprender primero el funcionamiento básico de la curva de rendimientos del Tesoro estadounidense.

El gráfico 1 muestra dos curvas de rendimientos del Tesoro en dos momentos. La curva representa visualmente los rendimientos que un inversor puede obtener comprando bonos del Tesoro estadounidense con distintos vencimientos. La curva puede tener una pendiente ascendente, lo que significa que los bonos con vencimientos más largos pagan rendimientos más altos (línea mandarina), o bien estar invertida, lo que significa que los bonos con vencimientos más cortos pagan rendimientos más altos (línea azul).

No solo es importante la forma actual de la curva de rendimientos, también los cambios previstos en la curva debido a los cambios en los tipos de interés son una consideración clave para los inversores.

Los movimientos de la curva pueden ser tanto paralelos como no paralelos. Los desplazamientos paralelos implican que toda la curva sube o baja en la misma proporción. Los movimientos no paralelos se producen cuando bonos con vencimientos diferentes se mueven en mayor o menor grado que otros, provocando un cambio tanto en la posición global como en la pendiente de la curva.

Estos movimientos tienen un impacto significativo en los precios de los bonos de cada vencimiento, en términos tanto absolutos como relativos. (La subida de los tipos hace caer los precios de los bonos y viceversa. Los bonos con vencimientos largos son más sensibles a los cambios en los tipos de interés que los bonos a corto plazo, en igualdad de condiciones).

Los gestores de carteras activos suelen dedicar mucho tiempo y atención a gestionar la exposición a la curva de rendimientos para maximizar el rendimiento obtenido, a la vez que tratan de posicionar las carteras lo mejor posible para beneficiarse de los cambios anticipados en la curva.

Gráfico 1: curvas de rendimientos del Tesoro estadounidense (31 de julio de 2014 vs 31 de julio de 2024)

La rentabilidad de la renta fija se resiente sustancialmente de los cambios en el nivel y la forma globales de la curva de rendimientos.

Fuente: Bloomberg, a 31 de julio de 2024.

Fuente: Bloomberg, a 31 de julio de 2024.

Grados de análisis de los diferenciales de crédito

La mayoría de los inversores en renta fija invierten no solo en TDP – que se consideran activos sin riesgos al entrañar un nivel de riesgo crediticio insignificante – sino también en bonos que conllevan un riesgo crediticio adicional, como los bonos corporativos. El diferencial de crédito compensa a los inversores este riesgo adicional.

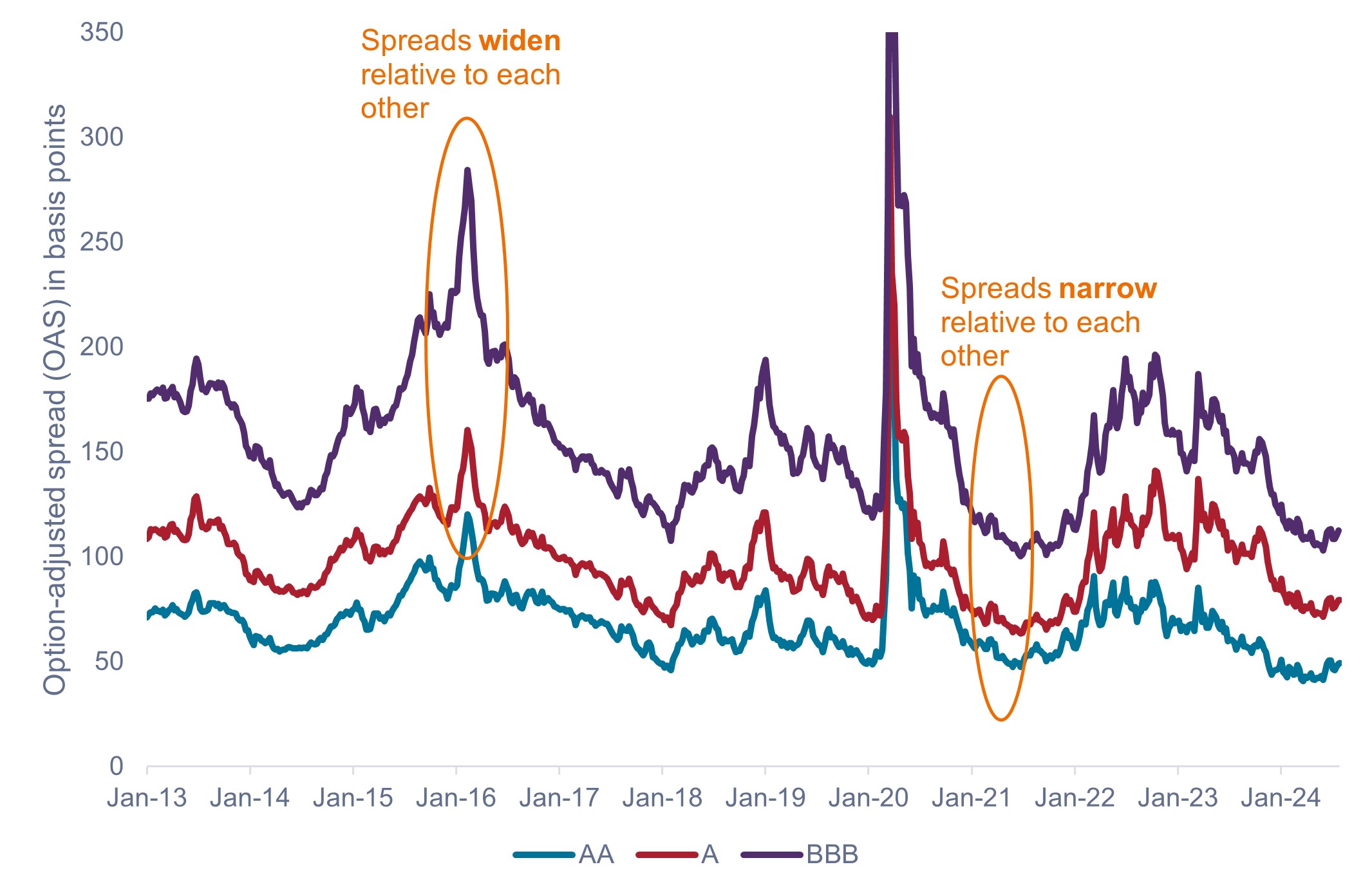

Por lo general, cuando aumenta el riesgo de crédito, también lo hace el diferencial de crédito. Como se muestra en el Gráfico 2, los bonos con una calificación crediticia BBB rinden más que los bonos con rating A, mientras que éstos rinden más que los bonos AA, y así sucesivamente. En general, los niveles de diferencial suben y bajan en función de factores tales como cambios en el entorno macroeconómico, el fortalecimiento o debilitamiento de los fundamentales de las empresas y cambios en la dinámica de oferta y demanda del mercado de bonos.

Los gestores activos realizarán un estrecho seguimiento de estos y otros factores en relación con los niveles de los diferenciales para determinar cómo posicionar mejor sus carteras.

Gráfico 2: diferenciales de crédito de los bonos corporativos estadounidenses (enero de 2013 – julio de 2024)

Los diferenciales de crédito están en constante movimiento en términos tanto absolutos como relativos.

Fuente: Bloomberg, a 30 de julio de 2024. Los diferenciales de crédito de los bonos con rating AA, A y BBB están representados por los diferenciales ajustados por opciones (OAS, por sus siglas en inglés) en los índices de Bloomberg de bonos corporativos estadounidenses con calificación crediticia AA, A y BBB.

Fuente: Bloomberg, a 30 de julio de 2024. Los diferenciales de crédito de los bonos con rating AA, A y BBB están representados por los diferenciales ajustados por opciones (OAS, por sus siglas en inglés) en los índices de Bloomberg de bonos corporativos estadounidenses con calificación crediticia AA, A y BBB.

Si bien los diferenciales pueden subir y bajar en conjunto, también pueden fluctuar entre sí. Por ejemplo, los diferenciales BBB se ampliaron mucho más que los diferenciales A o AA en febrero de 2016, un indicador de que el elevado riesgo de impago afectaría en mayor medida a los bonos de menor calificación debido al desplome del precio del petróleo. En otras ocasiones, la brecha en los diferenciales puede reducirse significativamente gracias a un fuerte crecimiento económico, como sucedió a principios de 2021.

Es el gestor activo quien debe decidir si el movimiento de los diferenciales refleja adecuadamente el cambio en el riesgo. Además, la divergencia en los diferenciales se produce no solo entre las distintas categorías de calificación crediticia, sino también a nivel industrial, sectorial, subsectorial e idiosincrásico (emisor individual).

¿Son comparables los diferenciales a lo largo del tiempo?

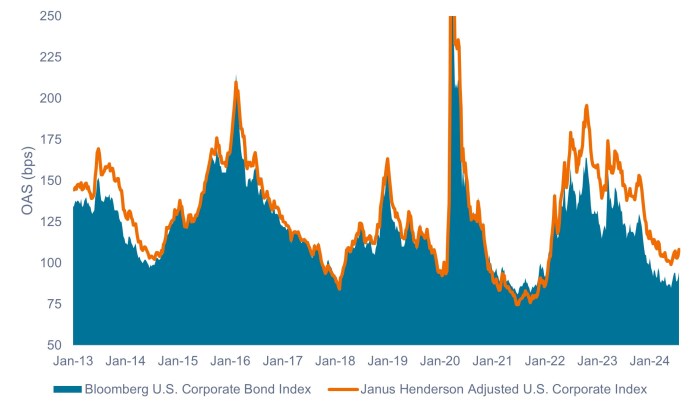

Los diferenciales ajustados por opciones (OAS) del gráfico 2 ilustran cómo fluctúan los diferenciales a lo largo del tiempo, pero no tienen en cuenta cómo podría haber cambiado la naturaleza del índice de bonos corporativos estadounidenses Bloomberg durante ese período. Por ejemplo, entre enero de 2013 y julio de 2024, la duración del índice Bloomberg de bonos corporativos estadounidenses fluctuó entre un mínimo de 6,5 años y un máximo de 8,8 años. Teniendo en cuenta que los diferenciales de los bonos se ven afectados por la duración, creemos que los inversores deberían adaptarse a estos cambios.

Además de la duración, creemos que también deben tenerse en cuenta las variaciones de otros factores como la calificación crediticia, la composición del sector y los precios medios de los bonos. Janus Henderson ha desarrollado un modelo propio que tiene en cuenta estas diferencias, lo cual, en nuestra opinión, nos permite comparar los diferenciales con mayor precisión a lo largo del tiempo.

El Gráfico 3 muestra el índice Bloomberg U.S. Corporate Bond OAS frente al Janus Henderson Adjusted U.S. Corporate OAS. En algunos periodos no ha habido diferencias significativas, pero en otros sí.

Esto es especialmente importante en el entorno actual, en el que los diferenciales ajustados son 12 puntos básicos (pb) más amplios que el OAS del índice.1 Esto representa un diferencial de valoración del 10% e implica que los diferenciales están más baratos de lo que parece a primera vista (en torno al percentil 44 de su rango histórico frente al percentil 33).

Gráfico 3: Bloomberg U.S. Corporate Index OAS vs. Janus Henderson Adjusted OAS (enero de 2013 – julio de 2024)

Los diferenciales de crédito actuales no parecen tan estrecho una vez ajustados para tener en cuanta los cambios en el índice.

Fuente: Bloomberg, Janus Henderson Investors, a 26 de julio de 2024.

Fuente: Bloomberg, Janus Henderson Investors, a 26 de julio de 2024.

Conclusiones para los inversores

Después de realizar los ajustes necesarios para tener en cuenta los cambios en el índice, las valoraciones de los bonos corporativos no nos parecen tan exigentes como cabría esperar. Y si tenemos en cuenta el estado de la economía, la postura dovish de la Reserva Federal y la solidez de los balances corporativos, creemos que los diferenciales corporativos parecen tener un precio adecuado. Del mismo modo, creemos que los aspectos técnicos y fundamentales del mercado respaldan el nivel actual de los diferenciales.

Los inversores se enfrentan a muchas variables móviles a la hora de gestionar carteras de bonos. Aunque nuestro análisis se ha centrado exclusivamente en el mercado estadounidense de bonos corporativos con grado de inversión, aplicamos los mismos principios de análisis cuantitativo y cualitativo profundo a todos los sectores del mercado de renta fija.

A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.

1 A 5 de agosto de 2024.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

Bloomberg US Corporate Bond Index mide el mercado de bonos corporativos globales de Crédito, denominados en dólares estadounidenses, a tasa fija y sujetos a impuestos.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El endurecimiento monetario hace referencia a la actividad del banco central para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

Diferencial ajustado a opciones (OAS): mide el diferencial entre el tipo de interés de un valor de renta fija y la tasa de rentabilidad sin riesgo, que se ajusta para tener en cuenta una opción implícita.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

La curva de tipos representa los rendimientos (tipos de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a mayor largo plazo suelen tener mayores rendimientos.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

6 minutos de lectura

Aspectos destacados:

- Las valoraciones de los títulos de crédito corporativos podrían quedar en entredicho al quedar en entredicho, al replantearse los inversores en renta fija sus expectativas sobre el futuro de la economía y los tipos de interés.

- Si bien es cierto que los diferenciales de crédito corporativo son más estrechos que sus niveles medios a 10 años, una vez tenidos en cuenta los cambios en el índice a lo largo del tiempo y el entorno macroeconómico, creemos que las valoraciones de los bonos corporativos son razonables.

- A la hora de construir carteras multisectoriales que incluyan activos de renta fija privada, pública, titulizada y global, los inversores deberían recurrir, a nuestro juicio, a gestores activos con un historial contrastado en la aplicación de un enfoque basado en el análisis.