Aspectos destacados:

- En 2024 los distintos sectores de renta fija obtuvieron rentabilidades muy diferentes.

- Los sectores de crédito titulizado y con calificación inferior a (investment grade) registraron rentabilidades positivas, mientras que los activos de mayor duración y los índices de bonos agregados globales y estadounidenses quedaron rezagados.

- Creemos que los inversores deberían diversificar más allá de los índices estáticos, que no son plenamente representativos del universo de la renta fija, y plantearse adoptar un enfoque multisectorial que incorpore una exposición adecuada a bonos titulizados, corporativos y soberanos.

En 2024 los distintos sectores de renta fija obtuvieron rentabilidades muy diferentes.

En particular, los inversores que mantienen carteras que replican el Bloomberg U.S. Aggregate Bond Index (U.S. Agg) o el Bloomberg Global Aggregate Bond Index (Global Agg) pueden sentirse frustrados por su menor rentabilidad.

Por el contrario, los inversores que adoptaron un enfoque multisectorial con exposición a una amplia variedad de activos de renta fija titulizados, corporativos y soberanos pueden haber generado excelentes rentabilidades positivas en 2024, según se muestra en el gráfico 1.

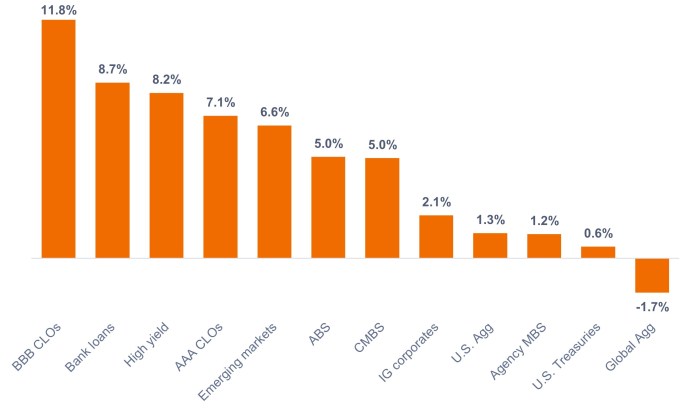

Gráfico 1. Rentabilidad de los sectores de renta fija de EE. UU. (2024)

Los sectores de productos titulizados y con calificación inferior a investment grade se situaron en cabeza.

Fuente: Bloomberg, a 31 de diciembre de 2024. Índices utilizados para representar las clases de activos según nota a pie de página.1 La rentabilidad pasada no predice las rentabilidades futuras.

¿Cuáles se comportaron bien?

- Sectores de crédito titulizado. El crédito titulizado llevaba tiempo cotizando a buen precio en relación con el corporativo, lo que ofrecía oportunidades de atractivas rentabilidades ajustadas por riesgo. Los diferenciales de crédito titulizados se redujeron en 2024, lo que dio lugar a una rentabilidad superior, mientras que su duración inherentemente más corta los protegió del efecto adverso del aumento de los rendimientos de los bonos.

- High yield y préstamos bancarios. A pesar de que los diferenciales de crédito del high yield rozaban sus niveles históricamente ajustados y la preocupación de inversores sobre las tasas de impago de los préstamos bancarios, el high yield y los préstamos bancarios obtuvieron una rentabilidad superior. Los fuertes datos económicos, los sólidos fundamentos corporativos y la dinámica favorable de la oferta y la demanda respaldaron las rentabilidades en estos sectores.

- Deuda de los mercados emergentes denominada en dólares. La deuda de los mercados emergentes también habían cotizado bajo comparado con los bonos corporativos hasta 2024, mientras que muchas economías en desarrollo se adelantaban a los bancos centrales del mundo desarrollado en sus ciclos de relajación de tipos. Entre los países con mayor rentabilidad figuraron aquellos cuyos fundamentos y calificaciones crediticias estaban mejorando y los países con calificación inferior a investment grade del índice de los mercados emergentes.

¿Cuáles quedaron rezagados?

El Global Agg fue el único índice importante que se anotó una rentabilidad negativa en el año natural, ya que su exposición a divisas se comportó mal ante el fuerte repunte del dólar estadounidense. Dentro de EE. UU., los sectores de mayor duración, como los MBS de agencias y los bonos del Tesoro, quedaron rezagados, ya que el rendimiento de los bonos del Tesoro estadounidense a 10 años subió 69 puntos básicos (pb), hasta el 4,57%.

Gran parte de la subida de los rendimientos de los bonos del Tesoro se produjo en el cuarto trimestre, dando cuenta del riesgo de mayor inflación resultante de las políticas de inmigración, comercio e impuestos de la nueva Administración.

A pesar de que los sectores del crédito quedaron rezagados en 2024, los MBS de agencias superaron a los bonos del Tesoro de EE. UU. y, en nuestra opinión, cotizan a niveles bajos comparado con los bonos del Tesoro de EE. UU. y los bonos corporativos investment grade.

Tres conclusiones para los inversores

En primer lugar, creemos que es importante maximizar las rentas por unidad de riesgo y limitar las pérdidas en el entorno actual. En nuestra opinión, los inversores se verán recompensados al recortar cupones relativamente altos y elegir bonos individuales con expectativas de riesgo y rentabilidad con un sesgo positivo, en lugar de hacer apuestas macro.

En segundo lugar, creemos que en 2025 será clave la asignación a sectores que presentan valoraciones relativas más bajas, como los préstamos frente al high yield, los CLOs y los ABS frente a los bonos corporativos, y los MBS de agencias frente a los bonos del Tesoro de EE. UU. Incluso con la excelente rentabilidad de 2024, los rendimientos de la renta fija siguen resultando atractivos comparado con los rendimientos históricos, las expectativas de inflación y la rentabilidad de los beneficios futuros del S&P 500® Index.

Por último, los índices de bonos agregados de EE. UU. y global no son plenamente representativos del universo de la renta fija. Por ejemplo, el U.S. Agg está compuesto por un 45% de bonos del Tesoro de EE. UU., un 25% de MBS de agencias, un 25% de bonos corporativos investment grade, sin exposición a bonos high yield o préstamos, y solo alrededor de un 2% en sectores de crédito titulizado.

Creemos que los inversores deberían pensar más allá de los índices estáticos y plantearse adoptar un enfoque activo y multisectorial que busque capitalizar la amplia variedad de oportunidades en renta fija.

1 CLOs con calificación BBB = JP Morgan BBB CLO Index; CLO con calificación AAA = JP Morgan AAA CLO Index; préstamos bancarios = Morningstar LSTA Leveraged Loan 100 Index; high yield = Bloomberg Corporate High Yield Bond Index; deuda de mercados emergentes = Bloomberg Emerging Markets USD Aggregate Index; CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index; ABS = Bloomberg Aggregate Asset Backed Securities Index; bonos corporativos investment grade = Bloomberg U.S. Corporate Bond Index; bonos del Tesoro de EE. UU. = Bloomberg U.S. Treasuries Index; MBS de agencias = Bloomberg U.S. Mortgage Backed Securities Index; agregado global = Bloomberg Global Aggregate Bond Index.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Los derivados pueden ser más volátiles y sensibles a los cambios económicos o del mercado que otras inversiones, lo que podría dar lugar a pérdidas que excedan el capital inicial de la inversión y se agranden debido al apalancamiento.

El rendimiento de los beneficios mide el beneficio por acción durante el período de 12 meses más reciente, dividido entre el precio de mercado actual de esas acciones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Valores respaldados por hipotecas (MBS): valores titulizados (o «respaldados») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos. Los valores respaldados por hipotecas pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los valores respaldados por hipotecas (MBS), son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.