Soplan vientos de cambio: ¿Por qué MBS ahora?

Los gestores de carteras John Kerschner y Nick Childs, así como el gestor de carteras asociado Thomas Polus exponen por qué consideran que los MBS están llamados a registrar un superior comportamiento relativo en el entorno actual.

7 minutos de lectura

Aspectos destacados:

- A la vista de la desaceleración de la economía y de la inflación en Estados Unidos, así como de la perspectiva de recortes de los tipos de interés en el horizonte, creemos que los valores respaldados por hipotecas de (MBS) de agencias están en condiciones de generar una rentabilidad superior a la de los bonos del Tesoro estadounidense.

- Si bien es cierto que la elevada volatilidad de los tipos de interés y una curva de rendimientos invertida han lastrado la rentabilidad de los MBS, la inversión de estas tendencias que anticipamos debería impulsar a esta clase de activos.

- A pesar de nuestras perspectivas optimistas, existe una dispersión significativa entre los distintos grupos de hipotecas, especialmente en lo que respecta al riesgo de amortización anticipada. En nuestra opinión, esto requiere un enfoque activo a la hora de invertir en MBS.

No podemos cambiar la dirección del viento, pero sí la de nuestras velas.

-Mansi Shah

La reciente ralentización de la economía, el repunte del desempleo, el repliegue de la inflación hacia el objetivo del 2% de la Reserva Federal (Fed) y las expectativas de recortes de tipos, nos hacen pensar que los vientos están cambiando en el mercado de renta fija estadounidense.

En nuestra opinión, es posible que los inversores deban reposicionar sus velas para aprovechar el cambio de forma que pueda beneficiar a sus carteras. Al trazar el rumbo en este nuevo entorno de menor crecimiento económico y tipos de interés a la baja, creemos que los inversores deberían considerar una asignación a títulos respaldados por hipotecas (MBS) de agencias.

A continuación, exponemos cinco razones por las que los MBS podrían generar una superior rentabilidad relativa en el futuro inmediato.

1. Aprovechar los vientos favorables en los tipos de interés

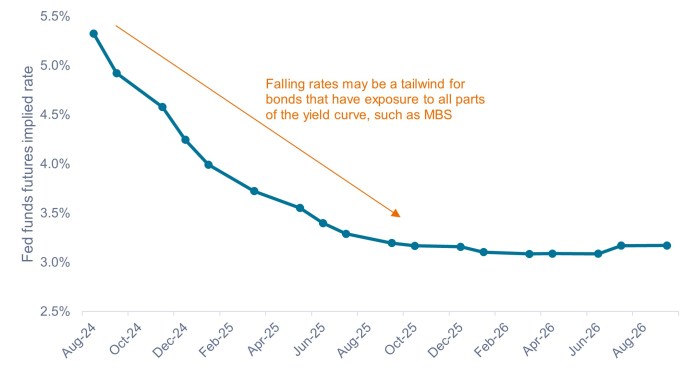

Como se aprecia en el Gráfico 1, en los próximos 12 meses se espera que el tipo de interés de referencia de la Fed se reduzca en más de un 2%.

Si los tipos a corto plazo bajan como se espera y aumenta la pendiente de la curva de rendimientos (sic, los rendimientos de los vencimientos cortos caen más que los bonos de larga duración), pensamos que títulos como los MBS de agencia, con exposición a todos los tramos de la curva (cortos, medios y largos), tienen altas probabilidades de absorber los efectos positivos de los recortes de los tipos de interés.

Además, creemos que los MBS pueden complementar las exposiciones a corta duración y tipo variable a las que muchos inversores han asignado sus carteras en los últimos años. Los bonos a tipo variable siguen ofreciendo rendimientos atractivos, al mantenerse los tipos de interés en máximos de varias décadas. A nuestro juicio, los inversores deberían seguir apostando por los rendimientos de corta duración, añadiendo al mismo tiempo exposición a MBS para aprovechar el posible impacto favorable de la bajada de tipos.

Gráfico 1: tipo implícito de los futuros de los fondos federales

El mercado espera más de un 2% de bajadas de tipos en los próximos 12 meses.

Fuente: Bloomberg, a 13 de agosto de 2024.

Fuente: Bloomberg, a 13 de agosto de 2024.

2. Riesgo de pago anticipado en niveles históricamente bajos

Los MBS de agencia están respaldados por el Gobierno de Estados Unidos y, por tanto, conllevan un riesgo de crédito insignificante. En cambio, el riesgo de amortización anticipada es el principal riesgo fundamental de los MBS de agencia. Los propietarios pueden cancelar o refinanciar su hipoteca en cualquier momento, lo que anularía los ingresos futuros de esa hipoteca para un inversor.

Por lo general, la refinanciación aumenta cuando bajan los tipos de interés, ya que los propietarios intentan cambiarse a hipotecas con tipos más bajos. Estas amortizaciones anticipadas hacen que la duración de los MBS disminuya cuando bajan los tipos de interés, un concepto conocido como convexidad negativa. En consecuencia, es posible que los MBS no se beneficien plenamente de la revalorización de los precios derivada de la bajada de los tipos de interés en comparación con un bono cuya duración aumenta (convexidad positiva) cuando los tipos bajan. Para compensar a los inversores por este riesgo, los MBS pagan un rendimiento adicional, o diferencial, por encima del rendimiento de un Tesoro estadounidense comparable. (El índice Bloomberg U.S. MBS ha pagado de media en 2024 un diferencial del 0,47% sobre los bonos del Tesoro estadounidense).

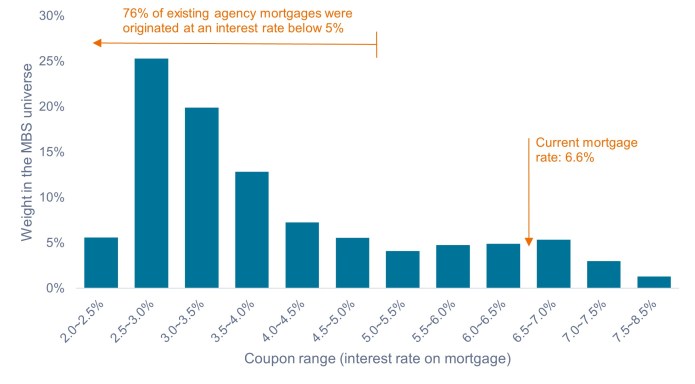

Si bien las amortizaciones anticipadas son un riesgo siempre presente, el mercado de MBS se encuentra actualmente en una situación única en la que el riesgo de amortización anticipada se sitúa en niveles históricamente bajos. Como se observa en el Gráfico 2, debido a un entorno de tipos extremadamente bajos en 2020 y 2021, el 76% de las hipotecas existentes se concedieron a un tipo de interés inferior al 5%, mientras que el tipo hipotecario actual se sitúa por encima del 6,5%. Para incentivar económicamente la refinanciación de la mayoría de los propietarios de viviendas, el tipo hipotecario tendría que caer muy por debajo del 5%, algo que consideramos improbable en los próximos 12 meses.

Aparte de que el entorno actual no ofrece ningún incentivo financiero para la refinanciación, en realidad disuade a muchos propietarios de cambiar de vivienda (lo que también reduce las amortizaciones anticipadas), ya que estarían renunciando a su hipoteca «barata» por otra más cara.

En pocas palabras, no esperamos que las amortizaciones anticipadas aumenten de manera significativa con la bajada de los tipos, de modo que la duración de los MBS se mantendrá más estable y permitirá al sector aprovechar mejor los efectos positivos del descenso de tipos.

Gráfico 2: distribución de los MBS estadounidenses por cupón del prestatario

El tipo hipotecario actual tendría que caer muy por debajo del 5% para iniciar una oleada importante de refinanciaciones.

Fuente: RiskSpan, a 31 de julio de 2024.

Fuente: RiskSpan, a 31 de julio de 2024.

3. Disminución de la volatilidad de los tipos de interés y normalización de la curva de rendimientos

Desde principios de 2022, cuando la Fed empezó a subir los tipos para combatir la inflación, dos dinámicas del mercado han demostrado ser obstáculos constantes para la rentabilidad de los MBS: la elevada volatilidad de los tipos de interés y la inversión de la curva de rendimientos.

Los elevados tipos de interés a corto plazo y la incertidumbre en torno a la trayectoria prevista de los tipos de interés futuros por parte de la Fed han provocado la presencia de estas dos dinámicas, que suelen afectar a los MBS en mayor medida que a otros sectores de renta fija.

Estos factores han presionado la rentabilidad de los MBS hasta ahora, pero creemos que la volatilidad de los tipos de interés y la curva de rendimientos deberían normalizarse una vez que la Fed empiece a rebajarlos, convirtiendo estos obstáculos en factores favorables para el sector de los MBS.

Gráfico 3: índice ICE BofA MOVE (2004 – 2024)

Es probable que la volatilidad de los tipos de interés descienda a niveles normales una vez que la Fed empiece a reducirlos.

Fuente: Bloomberg, a 13 de agosto de 2024.

Fuente: Bloomberg, a 13 de agosto de 2024.

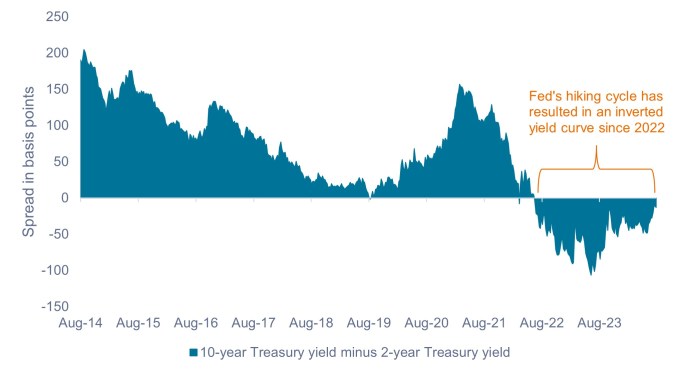

Gráfico 4: diferencial de rendimiento de los títulos del Tesoro estadounidense: 10 años menos 2 años (2014 – 2024)

A nuestro juicio, la desinversión anticipada de la curva de rendimientos del Tesoro estadounidense mejorará la rentabilidad de los MBS.

Fuente: Bloomberg, a 14 de agosto de 2024.

Fuente: Bloomberg, a 14 de agosto de 2024.

4. Tener algo de defensa es la mejor forma de defensa

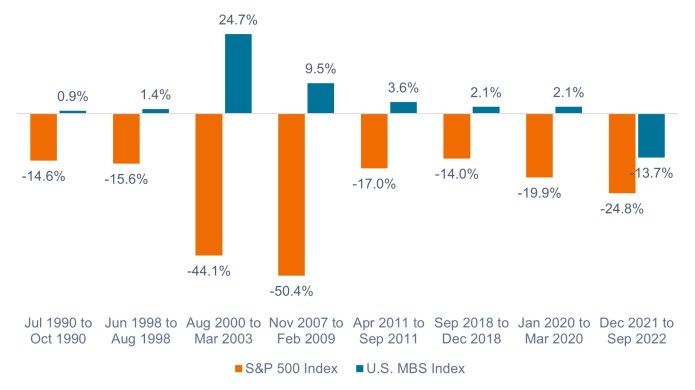

Hasta ahora, la economía estadounidense ha exhibido resiliencia frente a la subida de los tipos de interés, pero empieza a mostrar algunos signos de debilitamiento. Correcciones en la renta variable debidas a alarmas de crecimiento – como las que experimentamos a principios de agosto – no son infrecuentes durante esta fase del ciclo, por lo que recomendamos a los inversores pertrechar sus carteras con suficientes activos defensivos para amortiguar la volatilidad de los mercados de renta variable.

Históricamente, los MBS han actuado como contrapesos cuando los mercados de renta variable se han desplomado, lo cual, en nuestra opinión, los convierte en un activo defensivo diversificador adecuado para las carteras multiactivo.

Gráfico 5: caídas de pico a valle del índice S&P 500® superiores al 10% (1990 – 2024)

Históricamente, los MBS de agencia han desempeñado una función defensiva cuando la renta variable se ha desplomado.

Fuente: Bloomberg, a 31 de julio de 2024. Descensos de pico a valle basados en datos a fin de mes. Rentabilidades pasadas no predicen rendimientos futuros.

Fuente: Bloomberg, a 31 de julio de 2024. Descensos de pico a valle basados en datos a fin de mes. Rentabilidades pasadas no predicen rendimientos futuros.

5. La importancia de un posicionamiento activo

En nuestra opinión, la clase de activos MBS está ampliamente posicionada para obtener una superior rentabilidad relativa; ahora bien, existe una dispersión significativa entre los diversos tipos de MBS.

Anteriormente, observamos que el riesgo de amortización anticipada está en mínimos históricos. Con todo, es importante señalar que no es uniformemente bajo en todos los subsectores de MBS. Algunos tipos exhiben un riesgo de amortización anticipada muy elevado, como las hipotecas recientemente emitidas aún por anunciar (TBA) con cupones en el rango del 6% al 8%.1

Estos conjuntos de hipotecas TBA han seducido a los inversores con sus jugosos rendimientos. Ahora bien, justamente debido a sus elevados cupones, los prestatarios se ven incentivados a refinanciar lo antes posible, por lo que basta con que los tipos de interés bajen ligeramente para que la refinanciación tenga sentido desde el punto de vista financiero. Estos bonos podrían resultar atractivos en un entorno de tipos al alza, pero ocurre justamente lo contrario cuando los tipos apuntan a la baja: es probable que los inversores vean amortizados anticipadamente parte de sus bonos, perdiendo así los futuros ingresos por cupones que esperaban de los mismos.

A diferencia del mercado TBA, la inversión en conjuntos hipotecarios específicos puede permitir a un gestor activo centrarse en hipotecas que ofrezcan rendimientos atractivos sin un elevado riesgo de amortización anticipada. A modo de ejemplo, las hipotecas neoyorquinas inferiores a 110.000 dólares pueden resultar atractivas para un gestor activo por dos razones.

En primer lugar, los residentes del estado de Nueva York están sujetos a un impuesto de aproximadamente el 2% sobre la refinanciación de hipotecas. Por ello, los tipos de interés tienen que bajar mucho más que en otros estados para crear un incentivo financiero para que los propietarios de viviendas de Nueva York refinancien. En segundo lugar, refinanciar una hipoteca inferior a 110.000 dólares reporta un ahorro mensual mucho menor que en el caso de una hipoteca de alto valor. Para muchos propietarios, un hipotético ahorro de entre 20 y 50 dólares al mes no compensa el coste y las molestias de la refinanciación.

En nuestra opinión, evaluar y gestionar el riesgo de amortización anticipada es fundamental a la hora de invertir en MBS. Sopesar el riesgo frente a la rentabilidad esperada de cada título es un proceso importante y continuado. Por este motivo, el equipo de titulización de Janus Henderson dedica una cantidad significativa de tiempo, tecnología y recursos a elaborar modelos de amortización anticipada de diversos conjuntos de hipotecas y es también por lo que creemos que la gestión activa es esencial a la hora de decidir qué MBS incorporar a cartera.

1 Un TBA sirve como contrato para comprar un MBS en una fecha precisa, pero la identidad de los valores a entregar no se especifica en el momento de la operación. Esto se debe a que el mercado TBA asume que los conjuntos de MBS son en gran medida intercambiables, siempre que compradores y vendedores estén de acuerdo en parámetros clave como el emisor, el vencimiento, el cupón, el precio, el importe nominal y la fecha de liquidación. El proceso TBA contribuye a aumentar la liquidez global del mercado MBS, ya que permite a los prestamistas hipotecarios cubrir sus carteras de originación.

El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

El índice Bloomberg U.S. Mortgage Backed Securities (MBS) mide el rendimiento de los valores de transferencia respaldados por hipotecas de agencias a tipo fijo de EE. UU.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

La curva de tipos invertida se produce cuando los rendimientos a corto plazo son más altos que los rendimientos a largo plazo.

El endurecimiento monetario hace referencia a la actividad del banco central para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

La curva de tipos representa los rendimientos (tipos de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a mayor largo plazo suelen tener mayores rendimientos.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

7 minutos de lectura

Aspectos destacados:

- A la vista de la desaceleración de la economía y de la inflación en Estados Unidos, así como de la perspectiva de recortes de los tipos de interés en el horizonte, creemos que los valores respaldados por hipotecas de (MBS) de agencias están en condiciones de generar una rentabilidad superior a la de los bonos del Tesoro estadounidense.

- Si bien es cierto que la elevada volatilidad de los tipos de interés y una curva de rendimientos invertida han lastrado la rentabilidad de los MBS, la inversión de estas tendencias que anticipamos debería impulsar a esta clase de activos.

- A pesar de nuestras perspectivas optimistas, existe una dispersión significativa entre los distintos grupos de hipotecas, especialmente en lo que respecta al riesgo de amortización anticipada. En nuestra opinión, esto requiere un enfoque activo a la hora de invertir en MBS.

Perspectivas