Mirando a las estrellas en 2025: oportunidades en renta fija

A medida que los cambios políticos chocan con las realidades económicas, ¿qué podría suponer esto para la renta fija? Ponemos el punto de mira en las perspectivas para el nuevo año.

14 minutos de lectura

Aspectos destacados:

- El ciclo desinflacionario está llegando a su fin, y los mercados deberían poder pasar por alto el impulso inflacionario inducido por los probables aranceles.

- Las fuerzas contrapuestas asociadas a los aranceles, las rebajas de impuestos, los controles a la inmigración y las reducciones de costes presentan un panorama confuso para el crecimiento y es probable que perjudique a la mayoría de las economías.

- Los rendimientos generales de los bonos de alta calidad parecen atractivos ante la continua relajación monetaria de los bancos centrales. Sin embargo, las valoraciones relativas en los sectores del crédito han llegado a su máximo nivel. A pesar del modesto riesgo de impago, ser selectivos es esencial.

¿Hacia dónde nos dirigimos en 2025? Reina la incertidumbre, por lo que debemos sacar el telescopio y observar el devenir de acontecimientos. Un dato importante es que hablaremos del cambio. Los mercados responden al cambio, no al nivel, y las cosas podrían cambiar mucho en 2025.

La economía y la inflación

La economía va bien a nivel mundial y está cobrando cierto impulso coyuntural en Estados Unidos. Incluso las regiones de lento crecimiento, como Europa y China, muestran poco riesgo de caer en recesión. Ciertos elementos (como los aranceles) pueden redistribuir el crecimiento, pero deberían tener menos incidencia en el crecimiento mundial agregado. Lo mismo ocurre con las rebajas de impuestos. En resumen, esperamos que el crecimiento se modere algo en 2025. La desinflación, un factor propulsor durante los últimos 18 meses, ha quedado atrás en gran medida. Los principales bancos centrales (excepto Japón) seguirán relajando su política monetaria a corto plazo, aunque el incumplimiento de los objetivos de inflación en EE.UU. probablemente obligará a la Reserva Federal (Fed) a hacer una pausa en el primer semestre de 2025.

La clara victoria del Partido Republicano en las elecciones estadounidenses reescribe las reglas y tendrá importantes consecuencias a escala mundial. La combinación de aranceles, una prórroga de los recortes fiscales y la introducción de algunos nuevos es prácticamente segura.Las reformas migratorias deberían ser una preocupación mayor que los aranceles y podrían ralentizar sustancialmente el crecimiento del empleo en los próximos dos o tres años. Si a esto añadimos la desregulación, lo más probable es que se produzca una modesta desaceleración del crecimiento del producto interior bruto (PIB) de Estados Unidos. Sin embargo, ya hay un afán notorio en recortar el gasto público que no formaba parte del programa original. Aunque es improbable que se apliquen recortes contundentes del gasto antes de la segunda mitad de 2025, de producirse lastrarían las perspectivas de crecimiento.

Es casi seguro que veremos una ampliación de las rebajas de impuestos que se aprobaron en la primera administración Trump, muy probablemente en el primer trimestre de 2025. Esta ampliación tendrá poca incidencia en el impulso fiscal, que ya está a punto de mostrar una leve contracción en 2025. Los tipos del impuesto de sociedades en EE. UU. podrían reducirse, aunque la propuesta de rebajarlos del 21% al 15% podría tropezar con algún obstáculo para ganar suficiente impulso.

La reducción del impuesto de sociedades no reforzará sustancialmente el crecimiento (aunque la Ley de Reducción de la Inflación, a través del código tributario, ha ayudado a redirigir la inversión hacia proyectos de energía limpia). La teoría sostiene que un tipo impositivo más bajo activa la inversión, pero esto no sucede en economías con abundante capital, como se ha visto en episodios anteriores de reducción de impuestos. Las economías en desarrollo no carecen de acceso al capital, pues ya tienen los medios para emprender proyectos que son económicamente productivos. Sin embargo, unos impuestos más bajos aumentarán los beneficios después de impuestos y desempeñarán un papel importante al trasladar la riqueza a los propietarios del capital.

Gráfico 1: un impuesto de sociedades bajo apenas está vinculado a una mayor inversión

Fuente: Janus Henderson Investors, inversión anual de la OCDE por parte de grandes empresas financieras y no financieras, medido como porcentaje del PIB (2022), tipos del impuesto de sociedades (2022). El impuesto de sociedades combinado es el tipo impositivo para empresas del gobierno central o federal más un ajuste por impuestos de ámbito estatal/regional; por ejemplo, el impuesto federal de EE. UU. es del 21%, pero los tipos medios impositivos estatales lo elevan a casi el 26%. El 2022 se utiliza como año de comparación, ya que ofrece las últimas cifras completas disponibles en la mayoría de países de la OCDE. La línea de tendencia punteada indica un vínculo débil entre un tipo impositivo bajo y una mayor inversión.

El efecto de los aranceles es sumamente variable, ya que depende de si los costes repercuten o no a los consumidores, así como de las fluctuaciones de los tipos de cambio y del grado de represalias. Un arancel del 60% a las importaciones chinas y del 10% al resto del mundo podría mermar entre un 1% y un 2% el crecimiento chino y entre un 0,4% y un 0,8% el crecimiento de Estados Unidos y del resto del mundo hacia 2026.1

Como los aranceles son fácilmente reversibles, no suelen fomentar proyectos caros a largo plazo para crear empleos en el país. Gran parte del miedo, y de su impacto potencial, se exagera, pues es improbable que las previsiones más extremas se materialicen en su totalidad.

Una nota sobre los aranceles y los flujos de capital

Los aranceles no son un instrumento de política sencillo. Pueden mitigar los desequilibrios comerciales, solo con encarecer las importaciones. Aunque esto conduce a una reducción del déficit comercial, no siempre produce una ventaja neta. Por definición, el déficit comercial se compensa con un superávit en la cuenta de capital. Estados Unidos es el mayor prestatario neto de capital extranjero del mundo; es decir, los extranjeros invierten más en Estados Unidos de lo que Estados Unidos invierte en el extranjero, lo que crea una afluencia de capital hacia el primero. Esto es beneficioso, ya que permite al país darle un uso productivo al capital. El círculo virtuoso permite a los consumidores importar bienes extranjeros y enviar dólares a otros países. Luego estos pagos en dólares se reinvierten a través de la cuenta de capital.

El efecto de los aranceles sobre la inflación se malinterpreta. Aunque los aranceles obligan a subir los precios al repercutirse a los consumidores, salvo si existen efectos secundarios, se trata de una subida puntual en el nivel de precios más que de un aumento sostenido de la inflación. Las cifras de inflación más altas dificultan el trabajo de un banco central, pero los mercados tienden a pasar por alto un repunte de la inflación inducido por los aranceles al verlo como un ajuste puntual.

Una interrupción en el flujo de fondos es una amenaza mayor que los déficits comerciales elevados. Estados Unidos necesita que se reciclen los dólares recibidos por sus socios comerciales. Las restricciones comerciales sin venir acompañadas de crecimiento económico podrían producir déficits más altos y la necesidad de aplicar tipos de interés mayores para atraer flujos de capital.

Inflación: gravedad débil

La inflación ha ido siguiendo una tendencia constante a la baja. Los cuellos de botella en el suministro fueron los primeros en disiparse tras la pandemia. Luego vinieron los precios de los bienes y luego los alquileres. Estos últimos pueden moderarse aún más, pero las buenas noticias podrían acabarse ahí. Los precios de los servicios se mantienen persistentemente altos y ahora se mueven al alza. Cuando la inflación de los alquileres deje de disminuir en los próximos dos o tres meses, podría surgir un nuevo desafío a medida que la economía pierda su conveniente contrapeso a los precios persistentes de los servicios. Los aranceles agravarían aún más la tendencia.

La Fed ha expresado su confianza en que la inflación retroceda a su objetivo del 2%. Esto se debe en gran parte a la arraigada tendencia de su métrica preferida: el gasto en bienes de consumo personal (PCE) subyacente. La confianza de la Fed podría estar fuera de lugar, porque el PCE puede que esté subestimando el ritmo subyacente de las subidas de precios. Es probable que las fricciones comerciales y los aranceles impulsen la inflación del país y la mantengan por encima del objetivo del 2%.

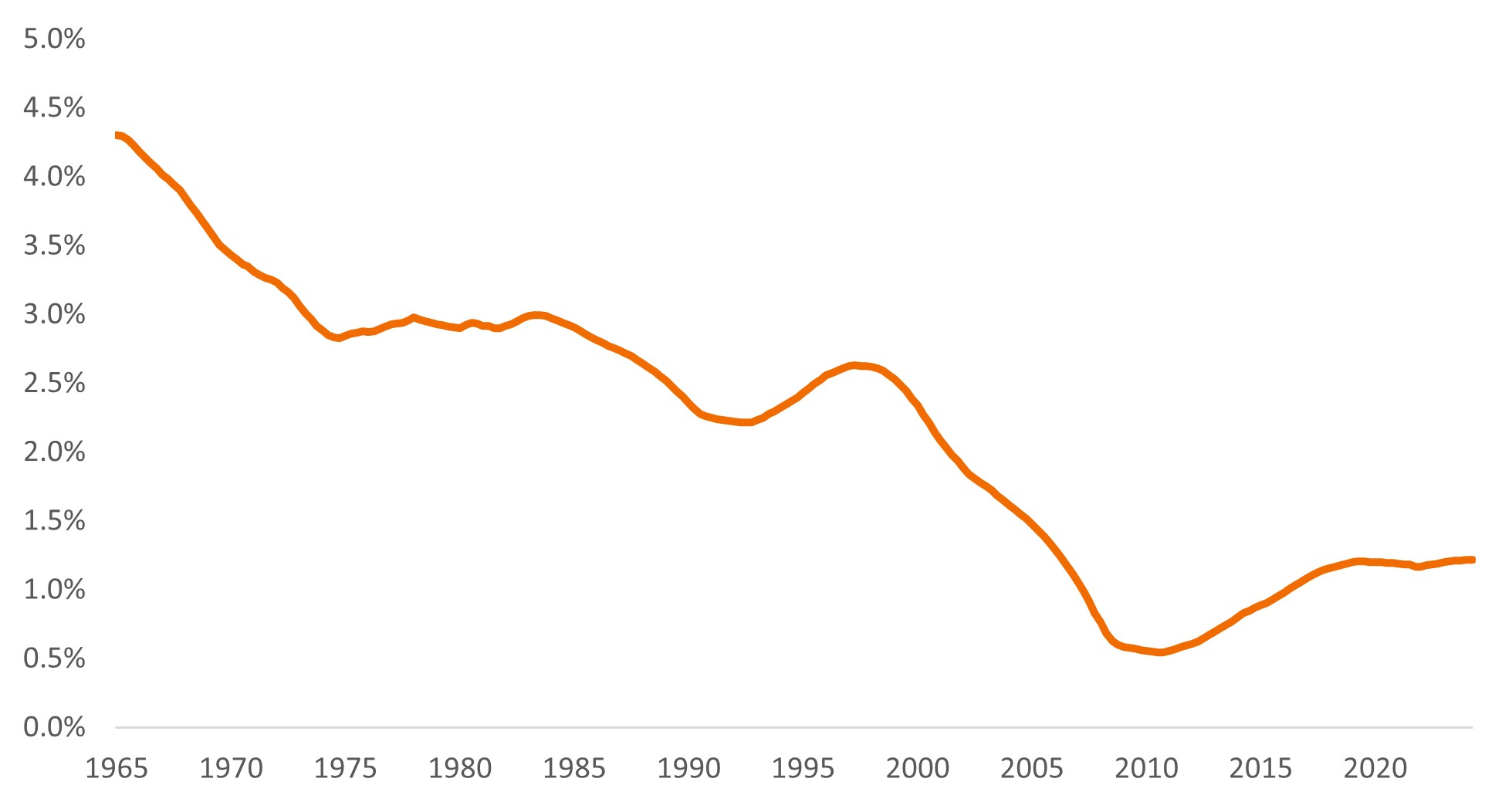

El tipo de interés neutral (R-asterisco o R*)

R* se define como el tipo de interés real que no es ni expansivo ni contractivo. Si R* es del 1% y el objetivo de inflación el 2%, en teoría, los tipos de interés oficiales deberían situarse en el 3% para que la economía esté en equilibrio. La idea es alcanzar la órbita del satélite con pleno empleo y luego hallar el tipo neutral adecuado. En el caso de un satélite, una velocidad demasiado alta (la que se necesita para viajar en línea recta) lo desplaza hacia el espacio; si es demasiado baja, lo estrella contra la tierra. Con los tipos de interés, si son demasiado altos corremos el riesgo de entrar en recesión, mientras que si son demasiado bajos, corremos el riesgo de inflación.

El problema que presenta un tipo neutral es que no es observable, aunque sí sabemos que ha subido. La Fed ha estimado que los tipos de interés oficiales neutrales han subido, aunque no sabe realmente cuánto, por lo que ha elevado sus expectativas sobre los tipos de los fondos federales (a largo plazo), desde aproximadamente un 2,5% hace cinco años al 2,9% en los últimos años. R* tocó fondo tras la crisis financiera mundial de 2008/2009, pero ha subido como consecuencia de factores a largo plazo, como la demografía y el aumento de la productividad. El excedente de ahorro mundial, que durante mucho tiempo ha sido un obstáculo para los tipos globales, está menguando a medida que más economías recurren al desahorro (es decir, los déficits presupuestarios). Los factores cíclicos también influyen.

Gráfico 2: Tipo de interés neutral de EE. UU. o R*

Fuente: Banco de la Reserva Federal de Nueva York, estimaciones de Laubach-Williams Two Sided, del 1ºT 1965 al 2ºT 2024.

Si el R-asterisco se estima recientemente en el 1,22% y la inflación objetivo en el 2%, esto sugiere un tipo oficial neutral del orden del 3%-3,5%. Con el tipo de interés de los fondos federales situado en el 4,5%-4,75% en noviembre de 2024, ¿significa esto que la política monetaria de EE.UU. es restrictiva? ¿Y cómo se concilia esto con una economía relativamente sólida?

Hay tres posibles conciliaciones: 1) los desfases implican que la economía aún no refleja el nivel restrictivo de los tipos; 2) el crecimiento del PIB ha sido aceptable, pero la política restrictiva se manifiesta a través de la tasa de desempleo, que ha ido tendiendo al alza; 3) la política fiscal ha sido estimulante y ha compensado parte de la política monetaria restrictiva. Este último punto es otra razón por la que la Fed probablemente recorte los tipos a un ritmo moderado.

Se avecina un agujero negro

Los problemas de sostenibilidad de la deuda han resurgido. ¿Cuánta deuda es demasiada? Esta es una pregunta difícil de responder porque depende de si la deuda es productiva o no. Los déficits, medido como porcentaje del PIB, serán atípicamente altos en las economías desarrolladas, pero no tienen por qué provocar una crisis. Como ocurre en todos los mercados, la mayor oferta de deuda obligará a subir los tipos, con todo lo demás constante... pero el problema es que todo lo demás no es constante. La oferta del excedente de ahorro global también puede crecer, lo que mantendría los tipos en equilibrio.

La gama completa de rebajas de impuestos y aranceles propuestos, si se aprueban, podría infundir el temor de que los déficits se vuelvan intratables en el transcurso de 2025. Sin embargo, es más probable que sólo se apruebe una parte de las propuestas. El ritmo del endeudamiento podría parecer temerario, pero todo apunta a que no veremos un ajuste de cuentas en los próximos meses.

Europa asistirá al surgimiento de una serie de patrones distintos. El Banco Central Europeo (BCE) pondrá fin a las reinversiones del Programa de Compras Temporal de Emergencia frente a la Pandemia (PEPP) en 2025. La oferta bruta de bonos deberá ser atendida por la demanda del sector privado y podría acarrear primas por plazo más altas. Por otro lado, el descenso previsto del déficit presupuestario combinado en los países de la Zona Euro (del 3,6% del PIB en 2023 al 3,1% en 2024 y al 2,8% en 2025) creará un lastre económico justo cuando los posibles aranceles entren en acción.2 La política monetaria tendrá que esforzarse más en la Zona Euro para respaldar a la economía europea, lo que propiciará recortes de tipos más drásticos.

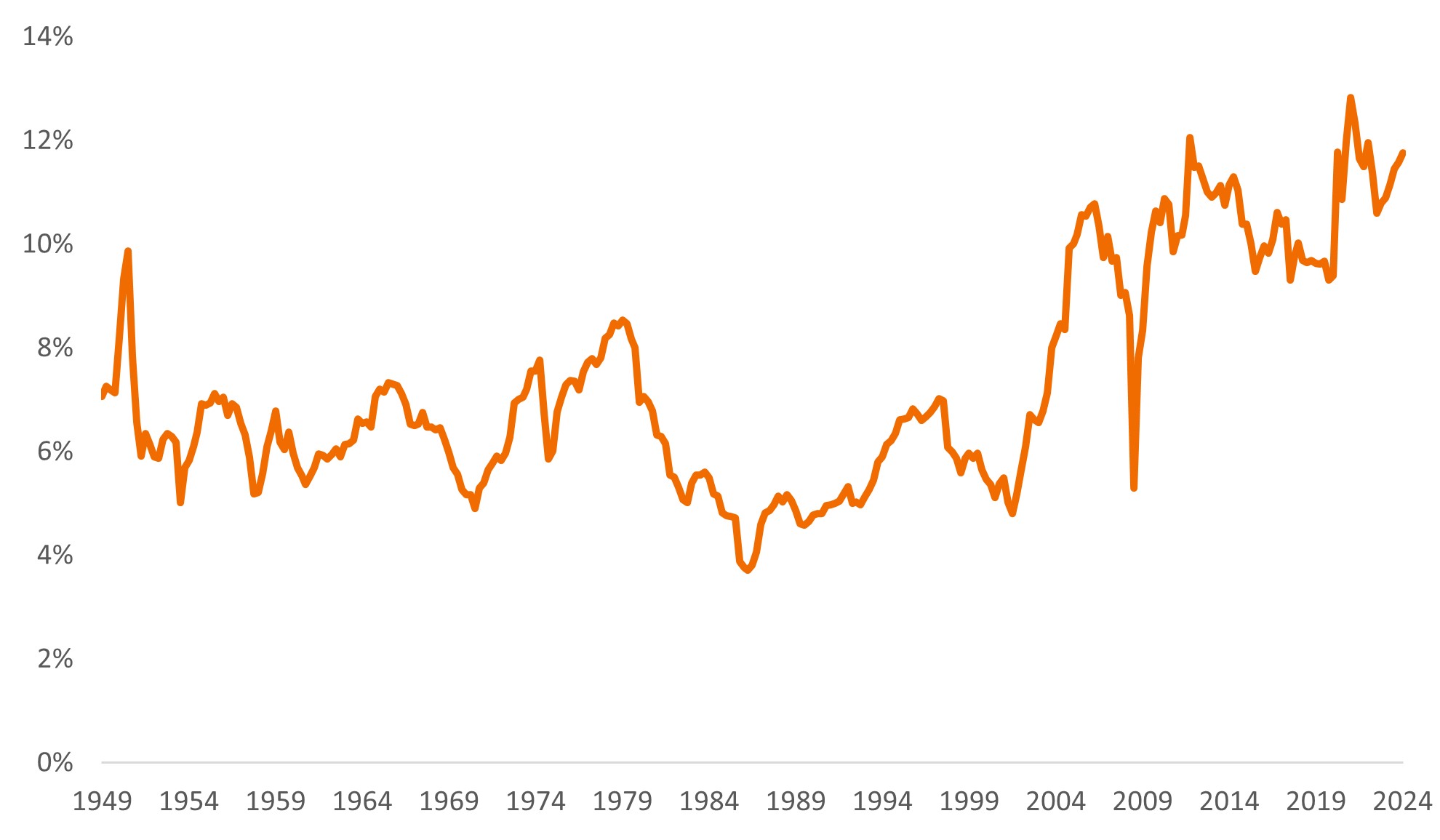

Materia oscura: el papel de los déficits

Los científicos no pueden explicar muchos fenómenos astronómicos y han planteado la hipótesis de que debe existir materia oscura, actualmente inobservable, para explicar ciertos efectos gravitatorios, así como la formación de galaxias. Curiosamente, en los últimos años el nivel de impagos en los mercados de renta fija ha sido bajo. La explicación es más prosaica que la materia oscura: la generosidad del gobierno.

Los déficits no pueden existir sin contrapartida. El déficit de una persona es el superávit de otra. Esta es la parte positiva de la financiación del déficit y la que a menudo se ignora. Los déficits públicos deberían favorecer a los beneficios empresariales.

Las empresas pueden obtener más ayuda de las rebajas de impuestos, pero en realidad no la necesitan. La demanda de deuda corporativa es fuerte y los atractivos rendimientos han atraído a los inversores.

Gráfico 3: Los beneficios de las empresas de EE. UU., medido como porcentaje del PIB del país, ya son elevados

Fuente: Datos económicos del Banco de la Reserva Federal de St. Louis (FRED), beneficios empresariales después de impuestos/Producto Interior Bruto, del 2º trimestre de 1949 al 2º trimestre de 2024.

Creemos que las tasas de impago de las empresas se mantendrán relativamente bajas en 2025. Esta situación favorece al crédito en casi todos los ámbitos: los fundamentales son sólidos, el crédito privado proporciona una fuente adicional de financiación y los bancos centrales están reduciendo los tipos oficiales.

En caso de que se desplieguen los aranceles en su totalidad, Europa, China y México corren el mayor riesgo. La desregulación será positiva para los beneficios, pero también alentará una actividad más favorable a los accionistas (y menos favorable a los bonistas) el año que viene. También es probable que se acelere la actividad de fusiones y adquisiciones.

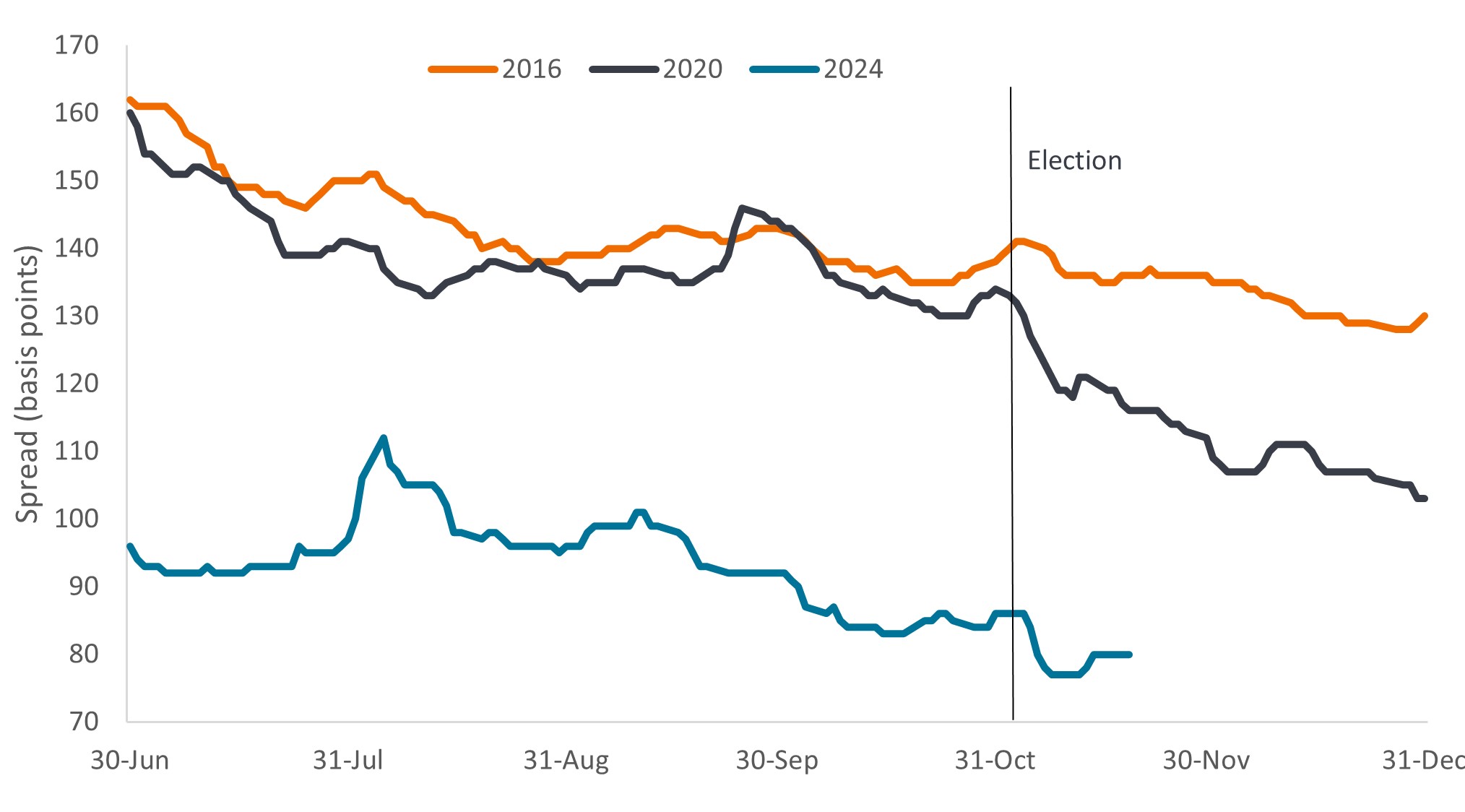

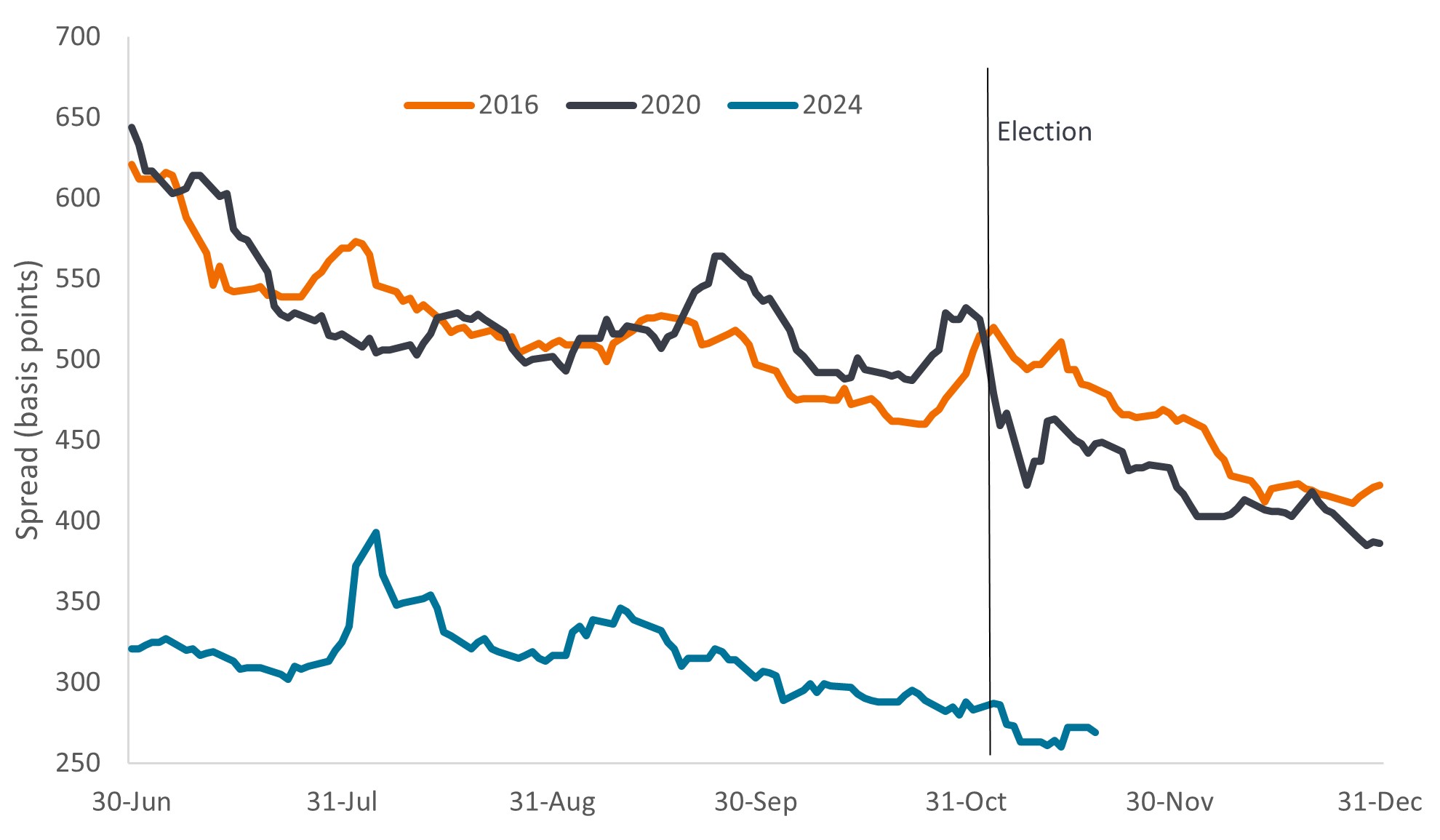

Lamentablemente, nada sale gratis. Los diferenciales de crédito (el rendimiento adicional que paga un bono corporativo respecto a un bono de deuda pública del mismo vencimiento) se han estrechado en niveles próximos al ciclo en los bonos corporativos estadounidenses, aunque no tanto en los préstamos y los valores respaldados por hipotecas o en la deuda corporativa europea. Por lo tanto, las perspectivas de obtener plusvalías por el estrechamiento de los diferenciales son reducidas, pero también hay poco riesgo de ver tensiones crediticias a corto plazo. En esta etapa, la historia sugiere que el botín recaerá más en los accionistas que en los acreedores. Auguramos un periodo tranquilo a principios de 2025, pero la evolución del ciclo crediticio (a medida que los mayores costes de refinanciación agobian a los prestatarios más endeudados) probablemente causará problemas en el transcurso del nuevo año.

Gráfico 4a: Estrechamiento de los diferenciales de crédito global tras las elecciones en EE. UU.

Fuente: Bloomberg, ICE BofA US Corporate Index (C0A0), diferencial ajustado a opciones sobre deuda pública (Govt OAS), últimos seis meses de años electorales. 2024 es hasta el 19 de noviembre de 2024. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. La rentabilidad histórica no constituye una garantía de rentabilidad futura.

Gráfico 4b: Estrechamiento de los diferenciales high yield tras las elecciones en EE. UU.

Fuente: Bloomberg, ICE BofA US High Yield Index (H0A0), diferencial ajustado a opciones sobre deuda pública (Govt OAS), últimos seis meses de años electorales. 2024 es hasta el 19 de noviembre de 2024. Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1 pb = 0,01%. La rentabilidad histórica no constituye una garantía de rentabilidad futura.

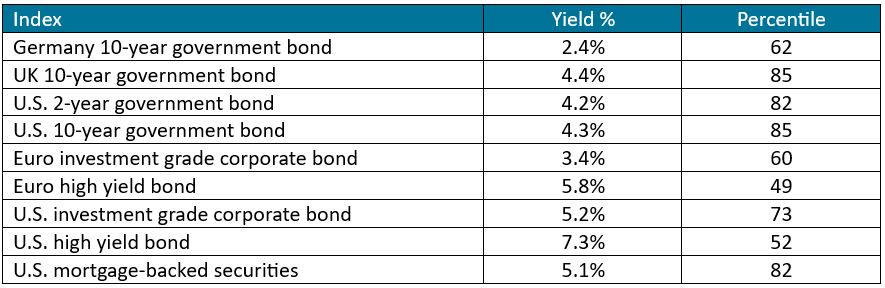

El gran proveedor

Nuestra propia estrella, el sol, nos proporciona calor y energía. No vamos a abogar ahora por rendir culto a los bonos como los antiguos hacían con el sol, pero los bonos tienen ventajas, a saber: ingresos fiables y diversificación. Los rendimientos se encuentran en niveles atractivos en relación con la historia, y la deuda pública podría ofrecer un contrapeso potencialmente útil frente a la volatilidad del mercado de renta variable.

Gráfico 5: Rendimientos y sus percentiles en un periodo de 20 años (hasta el 31 de octubre de 2024)

Fuente: Bloomberg. Índices ICE BofA. Los rendimientos corresponden al 31 de octubre de 2024. El rango de percentiles clasifica cada cifra de rendimiento al cierre del mes durante los últimos 20 años hasta octubre de 2024. La cifra del percentil es sobre 100. Un percentil de 100 significa que el rendimiento fue el más alto durante el periodo, mientras que un percentil de 1 significa que el rendimiento fue el más bajo durante el período. Un percentil de 62 significa que los rendimientos de ese tipo de activos han sido más bajos en el 62% de las veces y más altos en el 38% de las veces en los últimos 20 años. Los rendimientos de la deuda pública se expresan como rentabilidad al vencimiento, mientras que los de otros índices se expresan como yield to worst. A continuación se presentan las definiciones y los índices utilizados. Los rendimientos pueden variar con el tiempo y no están garantizados.

La relajación monetaria de los bancos centrales prestará un apoyo importante a los bonos, pero nuestra opinión es que los tipos seguirán siendo más altos que en el pasado. La inflación ha tocado fondo, los aranceles están a la vuelta de la esquina y los flujos internacionales de capital son cada vez menos favorables. Los niveles de deuda pública y la oferta de crédito aumentan inexorablemente. Todo esto justifica que los tipos se mantengan altos, pero no debemos confundirlo con las razones de que los tipos sigan subiendo. Los bonos del Tesoro estadounidense a diez años ofrecen una rentabilidad del 4,3%, y los bunds alemanes a 10 años un 2,4%.3 Creemos que los inversores deberían estar sobreponderados en duración de tipos de interés.

También creemos que deberían diversificar sus posiciones de renta fija, aprovechando los atractivos rendimientos. El papel de la renta fija como diversificador de carteras debería reafirmarse y proporcionar un contrapeso a las carteras en este nuevo entorno. En nuestra opinión, es importante pensar con amplitud de miras en lo que respecta a la asignación de activos. Los activos titulizados parecen especialmente atractivos, al igual que las bolsas de deuda de mercados emergentes. A medida que los diferenciales se estrechen, nos saldrá a cuenta tener una mayor variedad de activos. La dispersión debería mantenerse alta y la selección de valores seguirá siendo crucial.

Viaja seguro mientras buscas tu Estrella Polar. Ten en cuenta que el riesgo podría presentarse de manera muy distinta dependiendo de la secuencia de la política. Al igual que un satélite en órbita, las cosas parecen favorables hoy, pero existe el peligro de que nos desvíen del rumbo.

1Fuente: UBS Global Research, 18 de noviembre de 2024.

2Fuente: Bloomberg, previsiones económicas del consenso, 19 de noviembre de 2024.

3Fuente: Bloomberg, Bonos genéricos de deuda pública a 10 años, 31 de octubre de 2024.

Puntos básicos: Un punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Los fundamentales corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

Diferencial de crédito. La diferencia de rendimiento entre valores con vencimiento similar pero con distinta calidad crediticia. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Desinflación: Un descenso de la tasa de inflación.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Tenga en cuenta que la diversificación no garantiza ganancias ni elimina el riesgo de experimentar pérdidas.

Duración: Medida de la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa. Los precios de los bonos suben cuando sus rendimientos caen y viceversa.

Reserva Federal (Fed): El banco central de EE.UU. que determina su política monetaria.

Política fiscal: describe la política gubernamental relacionada con el establecimiento de tipos impositivas y niveles de gasto.

Impulso fiscal: La variación del déficit público primario (que excluye los pagos netos de intereses) de un año a otro. Un impulso fiscal positivo es estimulante para la economía, mientras que un impulso fiscal negativo se considera contractivo.

Producto Interior Bruto (PIB): El valor de todos los bienes y servicios terminados producidos por un país, dentro de un período de tiempo específico (generalmente trimestral o anual). El PIB es una medida amplia del tamaño de la economía de un país.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

El ICE BofA Euro Corporate Index (ER00) replica la rentabilidad de la deuda corporativa de crédito global denominada en euros emitida al público en los mercados nacionales de eurobonos o de los miembros del euro.

El ICE BofA Euro High Yield Index (HE00) replica la deuda corporativa denominada en euros con calificación inferior a crédito global emitida al público en los mercados nacionales del euro o de eurobonos.

El ICE BofA US Corporate Index (C0A0) replica la rentabilidad de la deuda corporativa de crédito global denominada en dólares estadounidenses emitida al público en el mercado nacional de EE. UU.

El ICE BofA US High Yield Index (H0A0) replica la rentabilidad de la deuda corporativa denominada en dólares estadounidenses con calificación inferior a crédito global emitida al público en el mercado nacional de EE. UU.

El ICE BofA US Mortgage Backed Securities Index (M0A0) replica los valores pass-through de hipotecas residenciales de tipo fijo denominados en dólares estadounidenses emitidos al público por las agencias estadounidenses Fannie Mae, Freddie Mac y Ginnie Mae en el mercado nacional de EE. UU.

Inflación: Tasa a la que suben los precios de los bienes y servicios en la economía. El Índice de Precios al Consumo es una medida de inflación que examina la variación de precios de una cesta de bienes y servicios de consumo a lo largo del tiempo. El Índice de Precios de Gastos de Consumo Personal es una medida de los precios que pagan las personas que viven en EE. UU. por adquirir bienes y servicios.

Ley de Reducción de la Inflación de 2022: Ley federal de EE. UU. que contiene desgravaciones fiscales y de gasto destinadas a reducir los precios de los medicamentos con receta y promover la producción nacional de energía, especialmente en energías limpias.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Los instrumentos de la política monetaria incluyen la fijación de los tipos de interés y el control de la oferta de dinero. El estímulo monetario es cuando el banco central aumenta la oferta monetaria y reduce los costes de endeudamiento. El endurecimiento monetario se da cuando un banco central actúa para frenar la inflación y ralentizar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta monetaria.

Programa de Compras de Emergencia frente a la Pandemia (PEPP): Mecanismo temporal gestionado por el Banco Central Europeo para comprar valores del sector público y privado. Se inició en marzo de 2020 para contrarrestar los riesgos que el brote de COVID suponía para la economía de la zona euro.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Arancel: Un impuesto o tasa aplicado por el gobierno de un país a la importación de bienes de otro país.

Primas por plazo: Se refiere a la rentabilidad extra que exigen los inversores para mantener un bono a más largo plazo en lugar de invertir en una serie de bonos a corto plazo. Es la compensación que solicitan los inversores por asumir el riesgo de que los tipos de interés cambien durante la vigencia del bono.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rentabilidad al vencimiento: La tasa total de rentabilidad que se obtiene cuando un bono realiza todos los pagos de intereses y reembolsa el capital original.

Yield to worst: El rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incurran en impago. Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho de rescatar o reembosar un bono en una fecha específica).

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipos de interés, de inflación, de crédito y de impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos al vencimiento o si su solvencia crediticia empeora.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los valores de titulización hipotecaria y los bonos de titulización, son más sensibles a las variaciones de los tipos de interés, tienen riesgo de ampliación y de amortización anticipada, y están sujetos a un mayor riesgo de crédito, valoración y liquidez que otros valores de renta fija.

Las rentabilidades pasadas no predicen rentabilidades futuras. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

14 minutos de lectura

Aspectos destacados:

- El ciclo desinflacionario está llegando a su fin, y los mercados deberían poder pasar por alto el impulso inflacionario inducido por los probables aranceles.

- Las fuerzas contrapuestas asociadas a los aranceles, las rebajas de impuestos, los controles a la inmigración y las reducciones de costes presentan un panorama confuso para el crecimiento y es probable que perjudique a la mayoría de las economías.

- Los rendimientos generales de los bonos de alta calidad parecen atractivos ante la continua relajación monetaria de los bancos centrales. Sin embargo, las valoraciones relativas en los sectores del crédito han llegado a su máximo nivel. A pesar del modesto riesgo de impago, ser selectivos es esencial.

Perspectivas