Aspectos destacados:

- Las acciones de pequeña capitalización repuntaron tras las elecciones debido al optimismo acerca de las políticas, de forma similar a lo que sucedió durante el primer mandato de Trump en 2016. En ambos períodos las rentabilidades aumentaron de forma generalizada, beneficiando incluso a las empresas de menor calidad.

- El mercado está pasando ahora de una fase de euforia inicial a un período de evaluación de las políticas, en el que los efectos se hacen más evidentes y empezamos a ver una mayor dispersión en la rentabilidad de las empresas a medida que el mercado disecciona a los ganadores y perdedores.

- En este contexto, resultará clave evaluar la capacidad de las empresas para adaptarse a los cambios en las políticas a medida que la realidad económica se manifieste. En nuestra opinión, los inversores deberían centrarse en acciones de pequeña capitalización de alta calidad con balances y beneficios sólidos, así como en aquellas con valoraciones prudentes y exposición nacional.

La victoria electoral de Donald Trump en 2016 trajo consigo una ola de optimismo para las acciones de pequeña capitalización de EE. UU., ya que los inversores previeron rebajas del impuesto de sociedades, liberalización y un enfoque en el crecimiento económico nacional. Si avanzamos hasta las elecciones de 2024 y los primeros meses de 2025, los paralelismos entre la primera y la segunda administración Trump son sorprendentes.

Una vez más, las acciones de pequeña capitalización han repuntado tras las elecciones, impulsadas por expectativas políticas similares. Pero a medida que la euforia inicial se desvanece, los inversores se preguntan: ¿Qué es lo que viene ahora y cómo podemos afrontar por el cambiante panorama de las empresas de pequeña capitalización?

Las tres fases del Trump trade

Hasta ahora, la reacción del mercado a las políticas de Trump sigue un patrón familiar a lo ocurrido durante su primer mandato, que puede dividirse en tres fases:

Euforia inicial: entre cuatro y seis semanas después de las elecciones

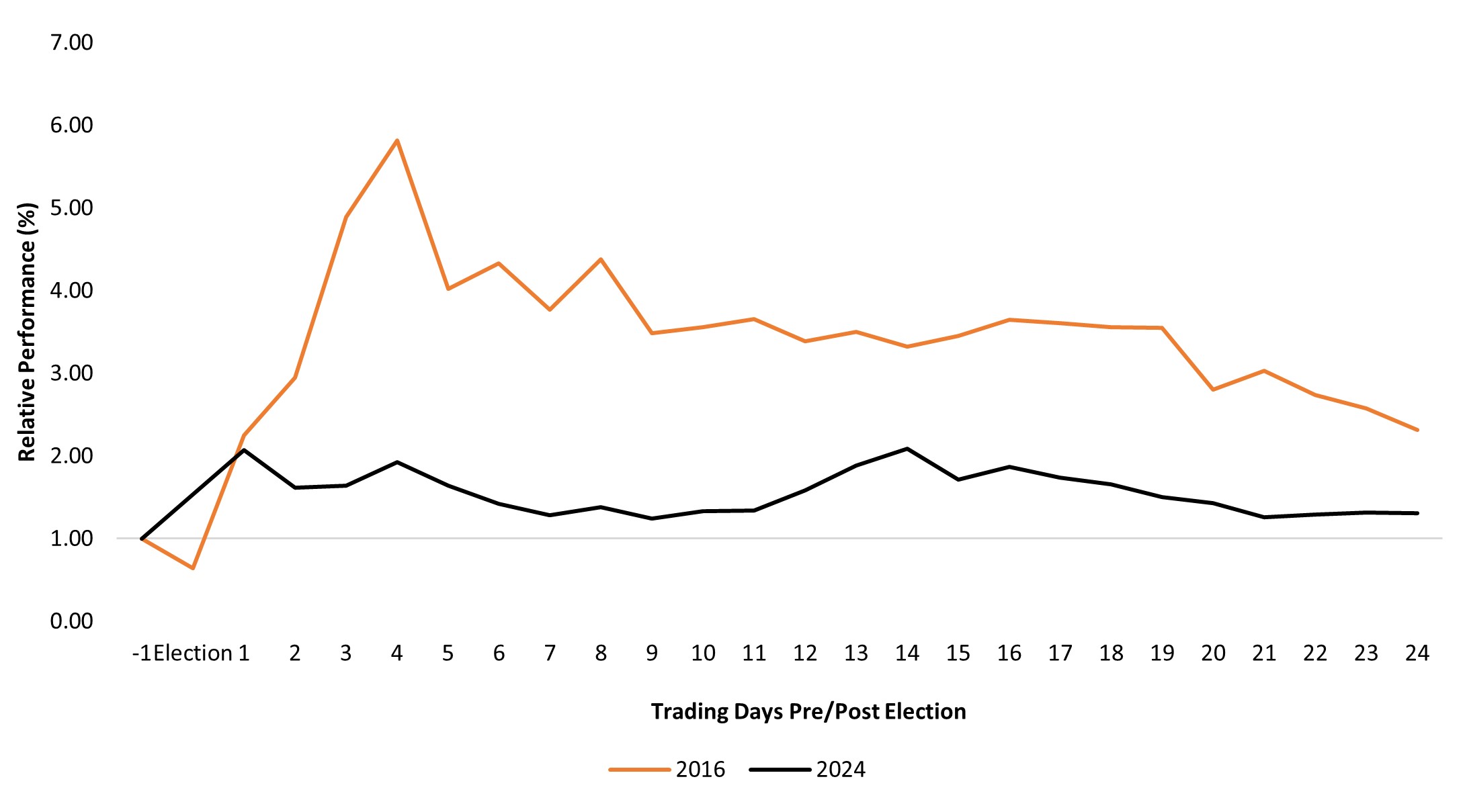

Tanto en 2016 como en 2024, las victorias de Trump generaron entusiasmo por las pequeñas empresas estadounidenses. Los inversores se apresuraron a invertir en los índices de pequeña capitalización, creando un escenario en el que «una subida de la marea levanta todos los barcos», es decir, un rally generalizado que benefició incluso a las empresas de menor calidad.

Durante esta fase, los mercados se centraron en los posibles factores de impulso de la desglobalización, las rebajas y la liberalización. También se esperaba que los aranceles ayudaran a las empresas nacionales a llenar el vacío provocado por la menor competitividad de los costes de los competidores extranjeros. Este período se caracterizó más por la percepción y la confianza que por el análisis fundamental.

Gráfico 1. Reacción inicial positiva de las empresas de pequeña capitalización a las victorias de Trump en 2016 y 2024

Rentabilidad relativa, Russell 2000 Index, S&P 500® Index

Fuente: Bloomberg. Rentabilidad de los precios del Russell 2000 Index y del S&P 500 Index del 7 de noviembre de 2016 al 13 de diciembre de 2016 y del 4 de noviembre de 2024 al 10 de diciembre de 2024.

Evaluación de las políticas: período de doce meses tras la primera fase

La segunda fase, aproximadamente el siguiente año natural posterior a las elecciones, es cuando los mercados empiezan a analizar los ganadores y perdedores, a medida que las propuestas políticas se definen con mayor claridad. En este período, los inversores sopesan los impactos reales de los aranceles, las bajadas de impuestos, la reforma migratoria y la liberalización. Aquí es donde la gestión activa suele añadir valor, al diferenciar a los beneficiarios reales de las empresas de menor calidad que inicialmente subieron con la marea.

En 2017, este período evidenció diferencias de rentabilidad entre empresas de alta y baja calidad. Ahora, en 2025, los inversores deben evaluar cómo afectan las políticas específicas a la inflación, a la política monetaria y a cada sector y empresa.

Realidad económica: después de 13 meses

La tercera fase muestra los impactos económicos reales. En 2018, las empresas de pequeña capitalización afrontaron obstáculos debido al aumento de los tipos de interés y a la preocupación por la inflación. Sin embargo, las empresas con valoraciones prudentes y fundamentos sólidos capearon el temporal mejor que las que estaban sobrevaloradas.

Actualmente, la inflación sigue siendo elevada y la Reserva Federal ha señalado que los tipos podrían en niveles altos durante más tiempo. Esto podría beneficiar a las empresas de pequeña capitalización con una rentabilidad sobre capital invertido (ROIC) y beneficios elevados, ya que están mejor posicionadas para hacer frente a un mayor coste de capital. Por el contrario, las empresas no rentables y con flujos de caja muy lejanos en el futuro podrían tener dificultades.

Comparación de las condiciones del mercado

En cuanto a las políticas, en el entorno de 2025 resuena el eco de 2017, con el enfoque en los aranceles, las bajadas de impuestos y la liberalización. Los aranceles son un aspecto que coincide especialmente. En ambas administraciones, Trump ha utilizado los aranceles como herramienta para promover las prioridades políticas, creando tanto desafíos como oportunidades para las empresas de pequeña capitalización.

Otro paralelismo es el enfoque en el crecimiento económico nacional. Las acciones de pequeña capitalización, que tienen una mayor exposición a la economía estadounidense que sus homólogas de mayor capitalización, pueden beneficiarse de las políticas que favorecen a los productores nacionales. La bajada del impuesto de sociedades y un entorno regulatorio más indulgente podrían impulsar aún más la rentabilidad de las empresas de pequeña capitalización, como se ha visto en 2017 y 2018. Una moderación del control regulatorio podría conducir a una mayor actividad de fusiones y adquisiciones con empresas de gran capitalización que buscan hacerse con pequeñas empresas bien posicionadas.

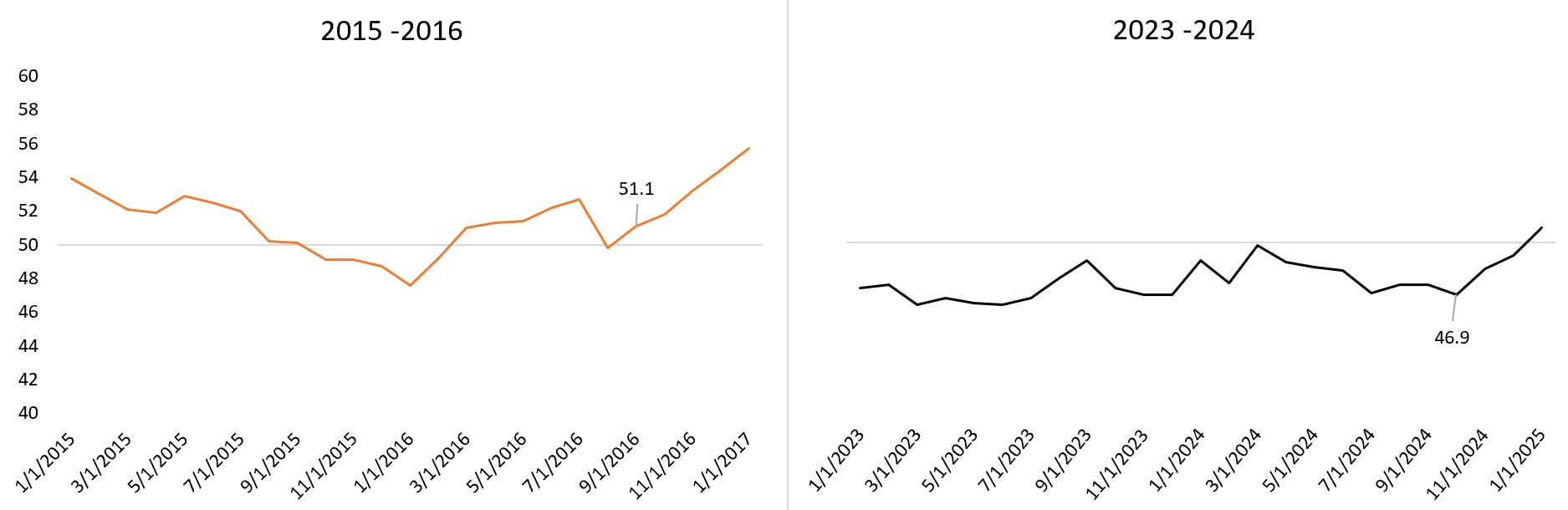

Cabe destacar que en ambos periodos se produjeron desaceleraciones industriales, aunque de diferente magnitud. El índice ISM de fabricación indica que EE. UU. se encuentra en una fase de contracción industrial desde noviembre de 2022, similar a la debilidad registrada en 2016 (véase gráfico 2). Existe optimismo en cuanto a que las políticas favorables a las empresas podrían provocar una recuperación, como se ha visto anteriormente.

Sin embargo, existen diferencias clave. Los altos tipos de interés en 2025 pueden moderar los «espíritus animales» que propiciaron el anterior rally de las empresas de pequeña capitalización en el primer mandato de Trump. Además, el mercado está más centrado en la resiliencia de la cadena de suministro y los riesgos de inflación que en 2016.

Gráfico 2. Índice ISM de fabricación: paso de la contracción a la expansión

Fuente: Bloomberg. Índice ISM de fabricación.

Lecciones aprendidas

La experiencia de 2016 destaca la importancia de centrarse en empresas con valoraciones sólidas y fundamentos fuertes. Los picos de valoración del Russell 2000 tras las elecciones en ambos períodos provocaron distorsiones a corto plazo que a la larga se normalizaron. A medida que pasamos de la especulación sobre las políticas a la aplicación de estas, creemos que las empresas con balances sólidos, una ROIC alta y exposición al mercado nacional saldrán ganando.

Otra lección es el valor de la paciencia. Aunque las subidas iniciales pueden ser estimulantes, las oportunidades reales suelen surgir en fases posteriores, cuando los mercados se estabilizan. La historia ha demostrado que, cuando el entusiasmo desaparece, las empresas con ventajas competitivas son las que mejor pueden afrontar las condiciones cambiantes. Al hacer hincapié en los fundamentos y evitar las acciones sobrevaloradas, creemos que los inversores estarán mejor posicionados para aprovechar los cambios en las políticas.

La rentabilidad del capital invertido (ROIC) mide la eficacia con la que una empresa utilizó el dinero invertido en sus operaciones.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Los valores de pequeña capitalización pueden ser menos estables y más vulnerables a acontecimientos adversos; además, pueden resultar más volátiles y menos líquidos que los valores de mayor capitalización.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.