Aspectos destacados:

- Si nos atenemos a lo sucedido en el pasado, las modestas rentabilidades registradas por los bonos high yield en marzo han ido seguidas de fuertes rentabilidades en abril, que suele ser el mes de mayor rentabilidad del año.

- Los patrones en la emisión (oferta) y la demanda pueden explicar en parte las rentabilidades, pero también hemos de reconocer que los acontecimientos pueden sesgar las rentabilidades.

- En consecuencia, aunque el contexto económico y las perspectivas de oferta y demanda parecen favorables actualmente, debemos tener en cuenta los riesgos de acontecimientos tanto positivos como negativos en los próximos meses.

¿Existe cierta estacionalidad en la rentabilidad de los bonos corporativos high yield? Abril ha sido históricamente el mes más rentable para mantener bonos high yield, así que ¿deberíamos esperar un repunte primaveral para esta clase de activos?

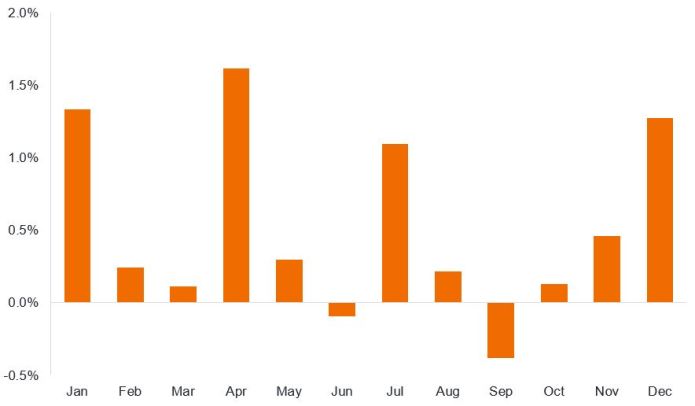

El gráfico 1 muestra la rentabilidad total mensual media del ICE BofA Global High Yield Index. Existe una especie de patrón trimestral, en el que los bonos high yield suelen tener un buen comportamiento en el primer mes de cada trimestre (excepto en el tercer trimestre). Los posibles motivos podrían ser los habituales períodos de bloqueo previos a la publicación de resultados, que se traducen en menores emisiones en esos meses, y una mayor reinversión de cupones en enero y julio, lo que genera demanda de bonos. De manera similar, las rentabilidades relativamente más bajas de los meses de verano podrían obedecer a un repunte de las emisiones antes del período vacacional, junto con el menor número de profesionales de la inversión en sus puestos durante el verano, lo que afecta a la tolerancia al riesgo y a la liquidez.

Gráfico 1. Rentabilidades mensuales medias de los bonos high yield globales

Fuente: Bloomberg, ICE BofA Global High Yield Index, rentabilidad total en dólares estadounidenses, del 1 de enero de 1998 al 31 de diciembre de 2024. La rentabilidad histórica no predice rentabilidades futuras.

Es algo simplista atribuirlo todo a unos pocos factores. Si nos atenemos a la historia, vemos que los acontecimientos clave influyeron en las rentabilidades. El gráfico 2 aísla los mayores movimientos mensuales al alza y a la baja, mostrando el año en que se produjeron. Los movimientos son intuitivos. Por ejemplo, podemos reconocer rápidamente las ventas masivas de marzo de 2020, cuando la pandemia de covid-19 asustó a los mercados, o el hundimiento de Lehman Brothers en septiembre de 2008 y sus consecuencias un mes después, que sacudieron la resistencia del mercado. Por el contrario, desde abril y mayo de 2009, tenemos el gran repunte del apetito de riesgo, cuando la intervención coordinada de las autoridades a nivel mundial empezó a reparar los mercados tras la crisis financiera mundial.

Gráfico 2. Mayores rentabilidades (+/-) en cada mes en el high yield global (años en cursiva)

Fuente: Bloomberg, ICE BofA Global High Yield Index, rentabilidad total en dólares estadounidenses, del 1 de enero de 1998 al 31 de diciembre de 2024. La rentabilidad histórica no predice rentabilidades futuras.

Podemos llevar el análisis un paso más allá y comparar cómo se comporta el high yield en comparación con los bonos gubernamentales (a lo que se denomina rentabilidad superior). Cabe señalar que la rentabilidad superior del índice es un cálculo bastante complejo, ya que cada bono que lo compone se compara en términos de riesgo con un bono gubernamental correspondiente.

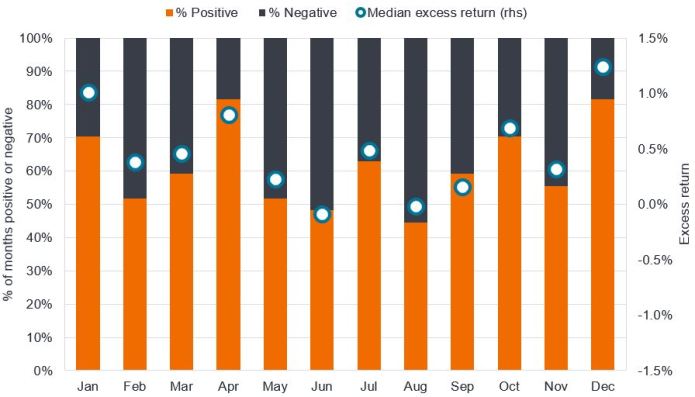

Para este ejercicio, en lugar de mostrar la rentabilidad media, podemos fijarnos en la rentabilidad mediana (que elimina los extremos). Como se muestra en el gráfico 3, una vez más, abril es un mes excelente, con rentabilidades positivas en 22 de los últimos 27 años (81%). Quitando junio y agosto, el gráfico muestra que, históricamente, los bonos high yield han superado las rentabilidades de los bonos del Estado. Desde el punto de vista matemático tiene sentido. En el período de 27 años que se muestra en el gráfico siguiente, el ICE Global High Yield Index ofreció una rentabilidad total del 381%, mientras que el ICE US Treasury Index ofreció un 157%.1 Deberíamos esperar que el high yield tenga más meses positivos que negativos en total y que la rentabilidad adicional media sea muy superior a cero con el tiempo.

Gráfico 3. Rentabilidad superior de los bonos high yield globales comparado con los bonos gubernamentales

Fuente: Bloomberg, ICE BofA Global High Yield, % de rentabilidad superior mensual mediana comparado con la de los bonos gubernamentales, del 1 de enero de 1998 al 31 de diciembre de 2024. La mediana es la rentabilidad media de un conjunto de datos. La rentabilidad histórica no predice rentabilidades futuras.

Falta de oferta

La oferta bruta de bonos high yield tiende a moderarse en abril tras un repunte en marzo, antes de un nuevo repunte al entrar en verano. Lo interesante en lo que va de año es que el aumento previsto de la oferta no se ha producido. En las seis primeras semanas de 2025, las emisiones brutas high yield no financieras en EE. UU. ascendieron a solo 29.000 millones de dólares, frente a los 37.000 millones de dólares del mismo período de 2024. Del mismo modo, en Europa solo se emitieron 5.000 millones de euros en bonos high yield en euros en las primeras seis semanas de 2025, comparado con los 6.000 millones de euros del año pasado.2

Si la oferta continúa en los niveles actuales, es posible que no cumpla las expectativas. Dado el menor número de bajadas de los tipos de interés en EE. UU. (en niveles altos durante más tiempo), es posible que más empresas traten de financiar sus planes de inversión en activo fijo (capex) con el flujo de caja interno en lugar de a través de la deuda. La inquietud acerca de los aranceles (impuestos aplicados a las importaciones) también puede estar frenando el optimismo. Con algunas fechas límite clave sobre los aranceles que entrarán en vigor en marzo (4 de marzo: Canadá y México; 12 de marzo: aranceles más amplios sobre el acero y el aluminio) y abril (informe sobre aranceles recíprocos entre EE. UU. y otros países), esto podría explicar la reticencia de las empresas, aunque el indicador de confianza de los directores ejecutivos (CEO) del Conference Board aumentó considerablemente en el primer trimestre de 2025 (publicación de febrero de 2025).

El riesgo aquí es que la oferta no se abandone, sino que se reduzca en los pocos meses restantes del año. Dicho esto, en los últimos años hemos visto que los prestatarios a menudo miran más allá de los mercados públicos de bonos high yield hacia el crédito privado, los bancos y los préstamos sindicados como fuentes de financiación, por lo que acogeríamos con satisfacción una oferta adicional de bonos high yield. Creemos que hay suficiente apetito de high yield para evitar la indigestión, pero con los diferenciales de crédito (la diferencia entre el rendimiento de un bono corporativo y un bono del gobierno de vencimiento similar) en niveles relativamente ajustados, existe la posibilidad de cierta volatilidad de cara al verano.

Demanda continua

Puede que falte oferta, pero no demanda. Los flujos de fondos del sector hacia el high yield han sido excelentes últimamente, con unas entradas netas combinadas de 3.900 millones de dólares estadounidenses en fondos de inversión y fondos cotizados high yield en euros y en dólares estadounidenses en las cuatro semanas anteriores al 14 de febrero de 2025.3

Hay muchas razones para tener bonos high yield. La dinámica de crecimiento e inflación sigue siendo favorable para el high yield estadounidense. Hasta ahora, los beneficios han sido sólidos. De hecho, a mediados de febrero, con el 77% de las empresas del S&P 500 que publicaron sus resultados reales, el crecimiento interanual de los beneficios del cuarto trimestre de 2024 fue del 16,9%, el resultado más alto desde el cuarto trimestre de 2021. Además, las expectativas ascendentes de beneficios en EE. UU. para el primer trimestre de 2025 se han rebajado, lo que deja el listón bajo para superar los beneficios cuando se publiquen en abril/mayo.4

En el caso de Europa, el Banco Central Europeo sigue firmemente en modo rebaja de tipos, lo que debería ayudar a impulsar la actividad de refinanciación. Una posible solución a la guerra en Ucrania sería un acontecimiento de riesgo positivo, que podría hacer bajar los precios de la energía en el continente y generar oportunidades de reconstrucción. También existe la posibilidad de que Alemania emprenda un estímulo fiscal si la composición de su gobierno cambia en las elecciones de febrero. Ambos acontecimientos tienen el potencial de aumentar los ingresos entre los prestatarios high yield.

Dado que las perspectivas de impago parecen favorables, los inversores están dispuestos a pasar por alto los reducidos diferenciales de crédito y centrarse en el rendimiento relativamente atractivo que ofrecen los bonos high yield, actualmente del 7,2% en EE. UU. y del 5,2% en Europa.5 Seguimos siendo moderadamente optimistas acerca de esta clase de activos, pero con los diferenciales de crédito ajustados, la selección de valores es cada vez más importante para la rentabilidad.

1Fuente: Bloomberg, Bloomberg, ICE BofA Global High Yield Index, ICE BofA US Treasury Index, rentabilidad total en dólares estadounidenses, del 31 de diciembre de 1997 al 31 de diciembre de 2024. La rentabilidad total comprende tanto las rentas como las plusvalías a lo largo del período. La rentabilidad histórica no predice rentabilidades futuras. 2 Fuente: HSBC, Dealogic, 17 de febrero de 2025.

3 Fuente: HSBC, Lipper, 12 de febrero de 2025.

4 Fuente: Factset, Earnings Insight, 14 de febrero de 2025.

5 Fuente: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, peor rendimiento (yield to worst) a 18 de febrero de 2025. Los rendimientos pueden variar con el tiempo y no están garantizados.

El ICE BofA Euro High Yield Index sigue la deuda corporativa con calificación inferior a investment grade denominada en euros, emitida públicamente en los mercados nacionales o de eurobonos.

El ICE BofA US High Yield Index realiza un seguimiento de la deuda corporativa con calificación inferior a investment grade denominada en dólares estadounidenses emitida públicamente en el mercado nacional estadounidense.

El ICE BofA Global High Yield Index sigue la deuda corporativa denominada en USD, CAD, GBP y EUR con calificación inferior a investment grade, emitida públicamente en los principales mercados nacionales o de eurobonos.

El ICE BofA US Treasury Index sigue la rentabilidad de la deuda soberana denominada en dólares estadounidenses emitida públicamente por el gobierno de EE. UU. en el mercado nacional.

Espíritus animales: término acuñado por el economista John Maynard Keynes para referirse a los factores emocionales que influyen en el comportamiento humano, y el impacto que esto puede tener en los mercados y la economía. A menudo se usa para describir la confianza o el entusiasmo. Call: un bono rescatable es un bono que puede ser reembolsado (rescatado) anticipadamente por el emisor antes de la fecha de vencimiento.

Inversión en activo fijo (capex): dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y promover el crecimiento futuro.

Flujo de efectivo: La cantidad neta de efectivo y equivalentes de efectivo transferidos dentro y fuera de una empresa.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Rentabilidad superior: mide el valor relativo que neutraliza el riesgo de tipo de interés de un bono, aislando así la parte de la rentabilidad atribuible a los riesgos de crédito. La rentabilidad superior es igual a la rentabilidad total de un bono menos la rentabilidad total de una cesta de deuda corporativa con riesgo similar. Refleja: a) las rentas por intereses adicionales que se acumulan en el valor durante el período como resultado de un rendimiento inicial más alto que un bono gubernamental con vencimiento equivalente, y b) el efecto de cualquier cambio en el diferencial de crédito durante el período sobre el precio del título frente al bono gubernamental con riesgo similar.

Bono high yield: también conocido como bono con calificación inferior a investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que suelen emitirse con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono de crédito global: Bono emitido normalmente por gobiernos o empresas que se considera que tienen un riesgo relativamente bajo de impago, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Emisión: El acto de poner bonos a disposición de los inversores por parte de la empresa prestataria (emisora), normalmente a través de la venta de bonos al público o a instituciones financieras.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Crédito privado: activo definido por un préstamo no bancario en el que la deuda no se emite ni se negocia en los mercados cotizados.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Préstamo sindicado: un préstamo sindicado es un préstamo ofrecido por un grupo de prestamistas (denominados síndicos) que colaboran para proporcionar fondos a un solo prestatario.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rendimiento para los trabajadores: El rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. Cuando se utiliza para describir una cartera, esta estadística representa la media ponderada de todos los bonos subyacentes mantenidos.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Los bonos high yield o «basura» conllevan un mayor riesgo de impago y volatilidad de precios, y pueden experimentar cambios de precios repentinos y bruscos. productos, como valores respaldados por hipotecas y por activos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.