Aspectos destacados:

- Si bien prácticamente todos los aspectos del anuncio de aranceles globales del presidente Trump del 2 de abril siguen sin estar claros, lo que es menos incierto es que es probable que los aranceles sean perjudiciales para el crecimiento económico, los consumidores y los mercados.

- Tal vez la pregunta más importante es si una guerra comercial mundial puede empujar a esta economía de ciclo tardío hacia una recesión global. Aunque creemos que la respuesta sigue siendo negativa, la renta variable estadounidense sigue relativamente cara y, por lo tanto, potencialmente sensible a sorpresas negativas.

- Sin embargo, también vale la pena señalar que las políticas de estímulo de Europa y China tienen el potencial de combinarse con la próxima política de estímulo en EE. UU. para crear un entorno fértil a medio plazo para los inversores activos. Por lo tanto, mantener la inversión con una cartera bien equilibrada puede ser la mejor manera de capear la volatilidad actual.

El «Día de la Liberación» puede o no liberar a los mercados del aprieto en el que se encuentran con respecto a la política comercial de Estados Unidos. A los inversores y a la dirección de las empresas no les gusta la incertidumbre, y la manera fragmentaria y poco fiable en que se están presentando los anuncios de los aranceles la está creando en gran cantidad.

Parece que el miércoles traerá consigo una amplia gama de aranceles, pero todo (desde la magnitud hasta el momento, pasando por la variabilidad entre países) parece estar todavía en el aire. Las previsiones sobre cómo será el tipo arancelario medio oscilan entre unos pocos puntos porcentuales en resultados moderados a niveles de dos dígitos en escenarios más contundentes. Tampoco está claro hasta qué punto los aranceles son una estrategia de negociación para alcanzar algún otro objetivo en lugar de ser la situación final objetiva. Lo que sí que parece menos incierto es que los aranceles, con pocas excepciones, son probablemente malos para el crecimiento económico, los consumidores y los mercados.

Preocupaciones de los consumidores

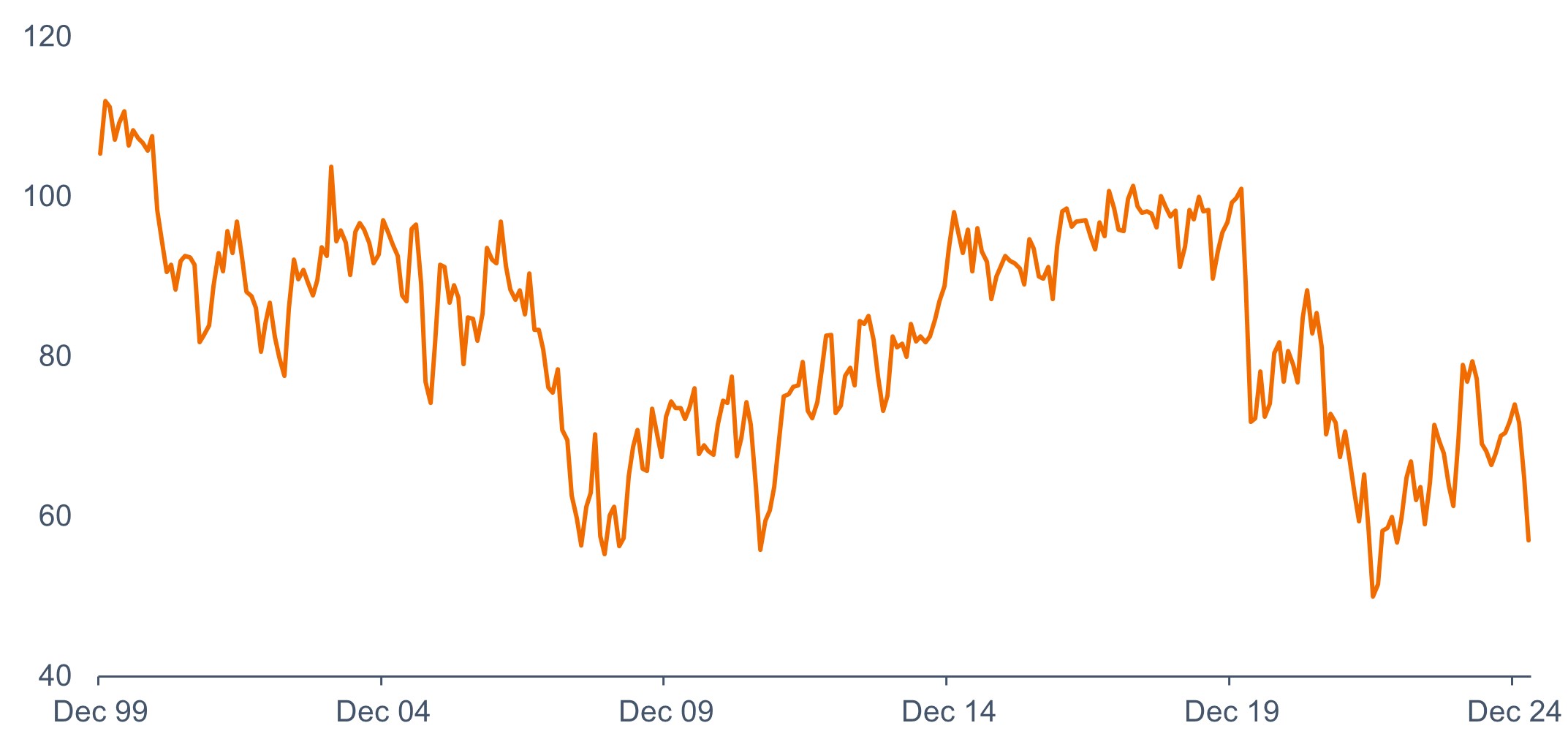

Los consumidores estadounidenses ya han mostrado su preocupación por los aranceles en encuestas recientes. La Encuesta sobre el Sentimiento del Consumidor de la Universidad de Michigan sugiere que los consumidores estadounidenses esperan que la inflación alcance una media del 5% durante el próximo año. Si bien tal vez esto ha de tomarse con ciertas reservas, también ha coincidido con una caída significativa en la confianza del consumidor, ya que las personas se preocupan por los precios más altos debido a los aranceles.

Consumer Sentiment Index de la Universidad de Michigan, 31 de enero de 1999 – 31 de marzo de 2025

Fuente: Bloomberg, a 31 de marzo de 2025.

Del mismo modo, la confianza corporativa se ha hundido después del fuerte salto de la segunda mitad de 2024. La preocupación dentro de EE. UU. es que los precios más altos debidos a los aranceles afectan al crecimiento real de las rentas y del gasto. Fuera de Estados Unidos, donde las exportaciones de bienes tienden a ser más importantes económicamente, el problema se centra más en el impacto en la industria y el efecto en cadena en la economía en general.

Consecuencias para el mercado

Las recientes diferencias en rentabilidad entre los mercados han sido notables. Tras obtener una buena rentabilidad después de las elecciones estadounidenses de noviembre de 2024, la renta variable estadounidense ha sido la mayor perdedora, ya que la incertidumbre ha aumentado en 2025. Las acciones estadounidenses han carecido de los catalizadores positivos que han impulsado al alza la renta variable europea y china en lo que va de año, ya que ambas han visto nuevas políticas de estímulo por parte de sus respectivos gobiernos. Sin embargo, esto ha hecho que ambas parezcan algo vulnerables, especialmente Europa, donde parece haber una importante brecha temporal entre las implicaciones negativas de una implementación inmediata de aranceles comerciales y el impacto a largo plazo de un mayor gasto público.

Si bien siempre es difícil juzgar lo que los mercados están valorando antes de un evento, podemos buscar indicaciones en algunas áreas. Las encuestas a los inversores sugieren que las expectativas se mantienen en el lado moderado respecto a una posible implementación más amplia de los aranceles, aunque las expectativas están ahora más alineadas con la retórica que en diciembre. Esto sugiere que si las declaraciones están en línea con el mensaje, todavía queda espacio para una reacción más negativa. Del mismo modo, las valoraciones sigue siendo elevadas en términos históricos, lo que sugiere que un resultado que tenga un efecto más problemático en los beneficios puede conducir aún a una mayor caída.

Sin embargo, también podemos encontrar algunas señales de exceso de pesimismo que pueden apuntar a una extensión del movimiento en los mercados. Esto es más obvio en los resultados de las encuestas, que muestran que el sentimiento entre los inversores minoristas y profesionales de EE. UU. se ha agriado hasta cierto punto. Tal pesimismo sobre los mercados a menudo se asocia con mejores rentabilidades de cara al futuro, pero tampoco excluye nuevas caídas. Sin embargo, también es importante señalar que ha habido menos señales de capitulación entre los inversores institucionales. Estos aún podrían seguir siendo una fuente de ventas adicional en caso de que el flujo de noticias continúe causando preocupaciones.

Consideraciones sobre el posicionamiento de la cartera

Tal vez la pregunta más importante es si una guerra comercial mundial puede empujar a esta economía de ciclo tardío hacia una recesión global. Aunque en este momento creemos que la respuesta sigue siendo negativa, la renta variable estadounidense sigue siendo relativamente cara y, por lo tanto, probablemente sea sensible a las sorpresas negativas relacionadas con el Día de la Liberación o con cualquiera de las próximas publicaciones de datos importantes de EE. UU. (por ejemplo, el índice manufacturero de directores de compras del Institute for Supply Management y las nóminas no agrícolas).

También hay que tener en cuenta que calcular el momento de los mercados es notoriamente difícil, ya que algunos de los días más fuertes del mercado suelen llegar en momentos de incertidumbre. Para los inversores que sean capaces de capear esta volatilidad a corto plazo, las políticas de estímulo en Europa y China tienen el potencial de combinarse con la próxima política de estímulo de EE. UU. (por ejemplo, impuestos, desregulación) para crear un entorno fértil a medio plazo para los inversores activos. Por lo tanto, mantener la inversión con una cartera bien equilibrada puede ser la mejor manera de capear la volatilidad actual.

Información importante

Los títulos de renta variable están sujetos a riesgos, incluido el riesgo de mercado. La rentabilidad fluctuará en función de la evolución del emisor, la política y la economía.

Los valores extranjeros están sujetos a las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad y la menor liquidez, todo lo cual se magnifica en los mercados emergentes. Los valores de renta fija están sujetos a tipos de interés, inflación, riesgo de crédito y de impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Quantitative easing (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de instrumentos del Estado u otros instrumentos del mercado.

La volatilidad es el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila hacia arriba y hacia abajo con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.