Aspectos destacados:

- Al adelantar el debate comercial, la Administración Trump ha provocado volatilidad en los mercados, eclipsando otros aspectos de su agenda que podrían ser más favorables para la economía.

- Sin restar importancia al posible impacto de una reconfiguración de la política comercial de EE. UU., los inversores en renta variable deben afrontar los inevitables episodios de volatilidad entendiendo que, una vez que vuelva la certidumbre, podrán presentarse oportunidades para generar rentabilidades superiores.

- Incluso si el prolongado ciclo económico de EE. UU. concluye finalmente, los inversores en acciones pueden posicionarse de cara a horizontes más largos obteniendo exposición a temas seculares como la IA y un posible resurgimiento de políticas favorables al crecimiento en Europa.

Una máxima de inversión muy extendida es que «la incertidumbre genera volatilidad en el mercado». Desde que alcanzó máximos históricos a principios de año, el mercado de renta variable de EE. UU. ahora proporciona un caso práctico en tiempo real de esta regla.

Uno de los principales impulsores ha sido la incertidumbre en torno al grado en que se aplicará en última instancia la agresiva retórica comercial de la administración Trump. No hay que pasar por alto la, en gran medida no relacionada, venta masiva de acciones de las megacapitalizaciones llamadas Los siete magníficos, que fue impulsada principalmente por la compresión de múltiplos tras una subida considerable.

Si bien el episodio actual es prominente y desagradable, la volatilidad es una realidad que los inversores en renta variable deben soportar. La incertidumbre en torno a los aranceles y las cadenas de suministro, así como cualquier efecto colateral sobre la inflación, el empleo y el crecimiento económico afectarán invariablemente a los beneficios de las empresas. Dado el grado elevado de la retórica (y las respuestas igualmente acaloradas de los países afectados), sospechamos que la resolución final podría superar las propuestas más extremas.

Si bien cualquier reconfiguración de las cadenas bien establecidas de suministro regionales y globales tendrá un coste, ya que los insumos y el capital no necesariamente fluirán hacia su fuente de producción más eficiente, una vez que se establezca el nuevo campo de juego, las empresas pueden invertir dentro de este marco. Tales transiciones, incluso aquellas con un impacto económico mínimo, pueden crear oportunidades para que los inversores proporcionen capital a las corporaciones a medida que ajustan sus operaciones. En muchos aspectos, la actual revisión del comercio entre los mercados desarrollados es una continuación de la tendencia pospandémica de alejarse del punto máximo de globalización.

Perspectiva necesaria

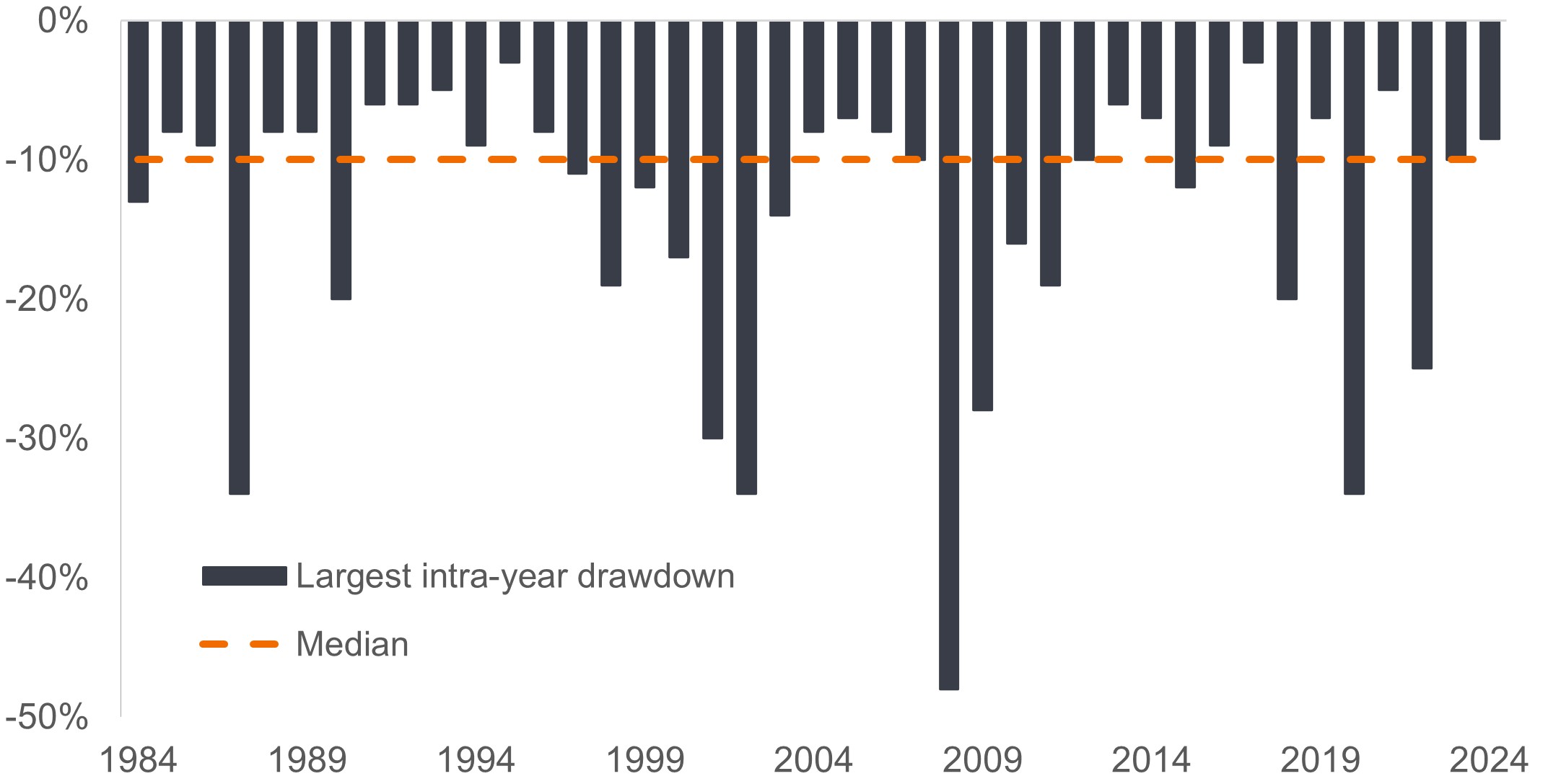

El S&P 500® Index ha estado rozando el territorio de corrección (definido como una caída del 10% desde su pico reciente) durante gran parte de la semana. El NASDAQ, de gran peso tecnológico, ya está ahí, debido a que las operaciones relacionadas con la inteligencia artificial (IA) han perdido algo de fuelle.

Las correcciones no son infrecuentes. De hecho, en 18 años de los últimos 40 años se ha producido una caída de al menos el 10%. Incluso cuando se han enfrentado a crisis feroces como la crisis financiera mundial y la pandemia de covid-19, los mercados de renta variable han tendido a recuperarse, generando rentabilidades positivas desde sus mínimos a uno, tres y cinco años. Desde el año 2000, después de que el S&P 500 sufriera una corrección del 10%, su rentabilidad total media durante el siguiente período de tres años fue del 35%.

Caídas interanuales de la renta variable de EE. UU.

A menudo se pasa por alto que, durante las últimas décadas de impresionantes rentabilidades variables, las caídas, que a menudo alcanzan territorio de corrección, son la norma en los mercados bursátiles.

Fuente: FactSet, Janus Henderson Investors, a 31 de diciembre de 2024. La rentabilidad histórica no garantiza resultados futuros.

Lo que estamos observando

Es comprensible que los fabricantes de automóviles y electrodomésticos hayan registrado algunas de las ventas más pronunciadas del año, dada su dependencia del acero y el aluminio (a menudo producidos en el extranjero). Como se ha comentado, es demasiado pronto para afirmar con certeza cómo afectará la futura política comercial a las empresas de estos sectores. Si bien la ambigüedad puede nublar sus perspectivas, otros posibles obstáculos en los mercados y la economía merecen una observación minuciosa.

Si bien las estimaciones de ganancias acumuladas del S&P 500 para 2025 están solo modestamente por fuera de su máximo, algunos componentes sensibles al ciclo, por ejemplo, las aerolíneas, han experimentado revisiones a la baja de las ganancias. En el plano económico, el pronóstico GPDNow del Banco de la Reserva Federal de Atlanta sobre el crecimiento económico del trimestre actual ha disminuido precipitadamente.

Cíclico frente a secular

En nuestras Perspectivas del PIB d mercado para 2025, hablamos de una economía estadounidense de finales de ciclo que ha demostrado ser más resistente que sus homólogas de los mercados desarrollados. El consenso a principios de año era que el ciclo podría extenderse de manera plausible dada la anticipación de una agenda pro-empresarial de desregulación y reforma tributaria. Esas políticas han pasado, de momento, a un segundo plano frente al comercio. Depende de los mercados equilibrar los costes y beneficios de estas políticas con lo que significan para el sector corporativo. Esperamos que se arroje luz sobre estas cuestiones a medida que las partes negocien una solución al actual estancamiento comercial y surja claridad sobre cómo la administración Trump aborda la regulación y los impuestos.

Muchos inversores tienden a reaccionar de forma exagerada a la volatilidad, disminuyendo sustancialmente su exposición a los activos de riesgo. A largo plazo, eso puede ser un error. Esto es especialmente cierto hoy en día, ya que la economía estadounidense y mundial están al borde de una revolución de la productividad impulsada por la IA, un temática cuyo acceso se acaba de abaratar considerablemente.

En caso de que el ciclo de EE. UU. finalmente cambie, esperaríamos que los títulos defensivos, las empresas con modelos de negocio resistentes y los pagadores de dividendos consistentes se mantengan firmes. Mientras tanto, un cambio fundamental en el marco del comercio internacional, si se llegara a ello, podría obligar a Europa a tomar medidas para liberalizar aún más su economía y dar rienda suelta a sus espíritus animales, dormidos durante mucho tiempo. Las recientes elecciones en Alemania son una señal potencial de ello.

Nosotros, junto con otros participantes del mercado, continuaremos vigilando los acontecimientos políticos y su posible impacto en el sector corporativo. Independientemente del resultado, se volverán a presentar oportunidades para generar un exceso de rentabilidad. Podría decirse que esta expectativa podría verse reforzada por las trayectorias económicas divergentes en todo el mundo. Para identificar estas oportunidades, junto con las temáticas seculares duraderas, creemos que los inversores deben mantener una mentalidad global, analizar rigurosamente una serie de escenarios y seguir invirtiendo.

Valores cíclicos: empresas que venden artículos de consumo discrecional, como coches, o sectores muy sensibles a cambios en la economía, como las compañías mineras.

Drawdown: una medida de riesgo histórico que analiza la diferencia entre el precio más alto y el precio más bajo de una cartera o valor durante un periodo determinado. Se utiliza para evaluar el posible riesgo y rentabilidad de una inversión.

Ciclo económico: la fluctuación de la actividad económica entre expansión (crecimiento) y contracción (recesión), comúnmente medida en términos del producto interno bruto (PIB).

Siete Magníficos: acciones de las empresas tecnológicas más grandes e influyentes del mundo: Apple, Microsoft, Amazon, Alphabet (la empresa matriz de Google), Meta (antes Facebook), Nvidia y Tesla.

National Association of Securities Dealers Automated Quotation System (NASDAQ) es un sistema de cotización informatizado de ámbito nacional para más de 5.500 acciones no cotizadas en Bolsa. El índice está compuesto por más de 4.800 acciones que se negocian a través de este sistema.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

Temas/tendencias seculares: temas de inversión a largo plazo con un fuerte potencial de crecimiento, como el cambio climático, la IA, la energía limpia o los cambios demográficos.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Información importante

Invertir implica un riesgo de mercado; es posible perder el capital. Los títulos de renta fija y renta variable están sujetos a diversos riesgos, incluidos, entre otros, el riesgo de mercado, el riesgo de crédito y el riesgo de tipos de interés.

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.