Aspectos destacados:

- Cuando se enfrenta a una recesión económica, como esperamos, muchos inversores suelen adoptar una postura defensiva. Pero este puede no ser el enfoque correcto para los próximos meses.

- Un probable bache económico está bien telegrafiado, y potencialmente algo descontado. Creemos que los inversores podrían equilibrar una postura defensiva con un ataque inteligente, especialmente cuando la selección activa de valores se beneficia potencialmente del riesgo idiosincrásico.

- Hay tendencias clave que creemos que deberían tener en cuenta los inversores en la segunda mitad de 2023. Nuestro PDF de perspectiva de mitad de año de Market GPS los explora.

| Market GPS combina el pensamiento de nuestros equipos de inversión y nuestro Equipo de Estrategia y Construcción de Cartera (PCS). El equipo de PCS realiza análisis personalizados de carteras de clientes, proporcionando diagnósticos diferenciados basados en datos. Al combinar el conocimiento de nuestros equipos de inversión con el enfoque en el cliente de PCS, nuestro objetivo es ayudarlo a posicionar su cartera para el camino a seguir. |

Los inversores entraron en 2023 anticipando mercados más tranquilos después de la inflación histórica del año pasado, el aumento de las tasas de interés y la expectativa de que un mayor costo de capital pesaría sobre el crecimiento económico. Recientemente se agregó a la lista la agitación dentro del sector bancario. Si bien es probable que las acciones de los reguladores hayan frenado el riesgo de contagio, se deshicieron suficientes suposiciones como para plantear la pregunta de si los mercados han entrado en un entorno aún más desafiante.

Creemos que tienen. La economía mundial está claramente al final del ciclo, con los bancos centrales llegando al final de las subidas de tipos. Muchos inversores adoptan una postura defensiva cuando se enfrentan a una recesión económica. Sin embargo, con una probable racha blanda tan bien anunciada, y potencialmente descontada, creemos que los inversores, si bien reconocen un mayor riesgo a la baja, pronto podrían pasar a la ofensiva, especialmente porque esta etapa del ciclo puede presentar oportunidades para la selección activa de valores que puede beneficiar del riesgo idiosincrásico.

Renta variable: la calidad importa aún más

A principios de año, dijimos que, dado que la economía mundial se enfrentaba a un ajuste de mitad de ciclo, los inversores en acciones deberían priorizar la calidad, que definimos como empresas con balances sólidos y flujos de caja estables. Ese mensaje es más cierto que nunca. A medida que el acceso de los clientes al crédito pesa sobre los ingresos y los costos más altos de los insumos reducen los márgenes, las ganancias de 2023 pueden desplazarse hacia el extremo inferior del rango de consenso.

La amplitud actual de los riesgos aumenta nuestra preocupación sobre cómo esos riesgos pueden afectar a las acciones. Sin embargo, en lugar de tratar de evitar el riesgo, los inversores podrían usar la volatilidad para aprovechar las dislocaciones que pueden ocurrir entre el precio de una acción y los fundamentos subyacentes de una empresa. Por ejemplo, las tasas más altas y la volatilidad han creado oportunidades dentro del sector tecnológico. Esperamos ver una mayor dispersión de los rendimientos a mediano plazo en función de la capacidad de las empresas para ejecutar operativamente y mantener la rentabilidad en una economía en desaceleración. Con vientos en contra aparentes, la atención médica también merece consideración. La biotecnología, en nuestra opinión, es especialmente prometedora, al igual que las empresas rentables de pequeña y mediana capitalización que podrían tener un rendimiento superior al principio de una recuperación.

Inclinándose hacia Europa

Una dinámica similar está en juego geográficamente. Con muchos índices globales inclinados hacia los EE. UU., los inversores que siguen el índice de referencia podrían estar expuestos a una desaceleración económica notable, ya que las condiciones crediticias más estrictas podrían magnificar el impacto que tendrá la campaña de aumento de tasas de la Reserva Federal (Fed) en el crecimiento. Creemos que existe el potencial de rendimientos atractivos en EE. UU., pero los inversores deberían tener la oportunidad de determinar por sí mismos su nivel de exposición por país.

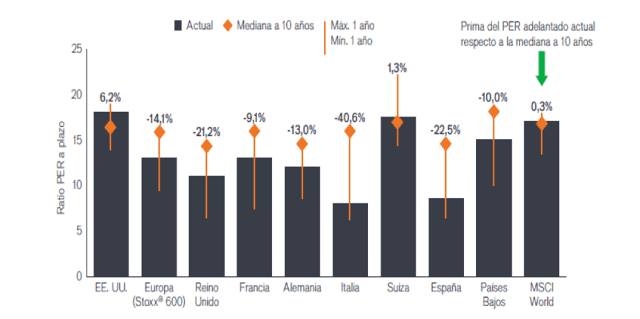

Relación precio-beneficio histórica y actual en mercados selectos

Si bien las relaciones P/E se encuentran en niveles superiores al promedio en los EE. UU., muchos países europeos todavía cotizan con descuentos significativos.

Fuente: Bloomberg, a 30 de abril de 2023. Relación P/E = relación precio-beneficio. El rendimiento pasado no es garantía de resultados futuros.

Mientras se centran en la calidad durante la recesión, los inversores también deben pensar en el futuro y considerar una exposición cíclica a un precio atractivo en los mercados que tienen más probabilidades de liderar la salida de la recesión. Creemos que Europa podría encajar en este criterio. Existen riesgos, pero si la trayectoria actual continúa, la naturaleza cíclica de las acciones europeas significa que podrían estar bien posicionadas para obtener un rendimiento superior a medida que la economía avanza hacia la recuperación.

Renta fija: aprovechar lo que ofrece el mercado

Las tasas más altas significan que una asignación de bonos nuevamente puede ofrecer una generación de ingresos atractiva, el potencial de revalorización del capital y el beneficio concomitante de la diversificación frente a clases de activos más riesgosas. En consecuencia, esperamos ver mayores asignaciones a bonos a medida que los inversores busquen estrategias defensivas para la recesión.

Después de una larga ausencia, los bonos a más corto plazo ahora ofrecen rendimientos de un dígito medio. Y con la probable desaceleración de la economía global, los bonos intermedios de mayor duración tienen el potencial de revalorización del capital. Dentro del crédito, creemos que es probable que los negocios resilientes con grado de inversión capeen mejor una recesión que los emisores más expuestos al ciclo.

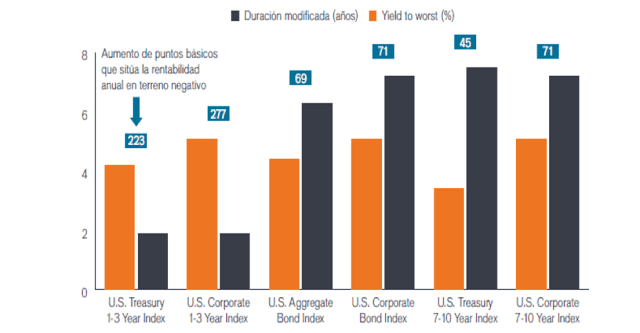

Se requiere un aumento en las tasas de interés para acabar con los ingresos anuales de un bono

Los bonos a más corto plazo tienen unos colchones de rendimiento muchos mayores que los de vencimientos más largos.

Fuente: Índices de Bloomberg, Janus Henderson, a 30 de abril de 2023.

Un entorno para las inversiones alternativas

Se concibieron estrategias alternativas destinadas a reducir el riesgo a la baja de una asignación amplia para períodos volátiles como este. Creemos que el entorno actual está bien preparado para un enfoque multiestrategia que busca capitalizar la dispersión que esperamos ver entre los valores de empresas resilientes y los de empresas más vulnerables a medida que la economía global se desacelera.

Mantenerse ágiles

A medida que la economía global se restablece a un régimen de mayor inflación y tasas más altas, y uno lleno de riesgos geopolíticos y una tendencia hacia la desglobalización, esperamos que surjan dislocaciones de precios en todas las clases de activos y sectores. Creemos que los inversores ágiles, incluidos aquellos dispuestos a desviarse de su índice de referencia, aprovecharán al máximo la oportunidad de cambiar sus carteras de defensa a ataque.

Punto base (pb) = 1/100 de un punto porcentual. 1 pb = 0,01 %, 100 pb = 1 %.

Índice de bonos agregados de EE. UU. de Bloomberg: Una medida amplia del mercado de bonos imponibles de grado de inversión, denominados en dólares estadounidenses y a tipo fijo.

Índice de bonos corporativos de EE. UU. de Bloomberg: Mide el mercado de bonos corporativos con grado de inversión, a tipo fijo y sujetos a impuestos.

Índice de 1 a 3 años del Tesoro de EE. UU. de Bloomberg: Una medida de valores nominales del Tesoro de EE. UU. con vencimientos que van de 1 a 2,999 años.

Índice Bloomberg US Corporate 1-3 Year: Una medida de bonos corporativos denominados en dólares estadounidenses, con grado de inversión, a tipo fijo, imponibles, con vencimientos entre 1 y 3 años.

Índice de 7-10 años del Tesoro de EE. UU. de Bloomberg: Mide la deuda nominal denominada en dólares estadounidenses, a tipo fijo, emitida por el Tesoro de EE.UU. con vencimientos de 7 a 9,9999 años.

Índice Bloomberg US Corporate 7-10 Year: Medida de bonos corporativos denominados en dólares estadounidenses, con grado de inversión, a tipo fijo, imponibles, con vencimientos entre 7 y 9,999 años.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Riesgos idiosincrásicos: Factores que son específicos de una empresa en particular y tienen poca o ninguna correlación con el riesgo de mercado.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el gobierno de EE. UU. El inversor es un acreedor del gobierno. Las Letras del Tesoro y los Bonos del Gobierno de los EE. UU. están garantizados por la plena fe y el crédito del gobierno de los EE. UU., generalmente se consideran libres de riesgo crediticio y, por lo general, tienen rendimientos más bajos que otros valores.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.