Tendencias clave que impulsarán la renta fija titulizada de EE. UU. en 2025

En sus perspectivas de inversión para 2025, el director de Productos Titulizados de EE. UU., John Kerschner, comparte su perspectiva sobre los titulizados de EE. UU., identificando las tendencias clave que cree que impulsarán la rentabilidad de las inversiones en el próximo año.

6 minutos de lectura

Aspectos destacados:

- Los sectores titulizados registraron rentabilidades generalmente sólidas en 2024, ya que sus valoraciones relativas más baratas y una economía sólida atrajeron a más compradores a esta clase de activos.

- De cara a 2025, creemos que los sectores titulizados tienen más margen para obtener una rentabilidad superior, con catalizadores específicos que impulsan las rentabilidades potenciales de los valores respaldados por hipotecas comerciales, las obligaciones de préstamos garantizados y los valores respaldados por activos.

- Creemos que la naturaleza diversa del mercado de titulizados requiere un enfoque de inversión basado en un análisis fundamental profundo y una selección activa de valores. En nuestra opinión, es importante actuar con resolución frente los tipos y la calidad de los activos titulizados a los que están expuestos nuestros clientes, así como tratar de evitar partes preocupantes del mercado mientras aprovechamos las oportunidades más atractivas.

Tras un año de sólidas rentabilidades para la renta fija titulizada estadounidense, creemos que es probable que las siguientes tendencias clave den forma al conjunto de oportunidades para los inversores en 2025:

1. CMBS: El regreso a las oficinas

En 2022 y 2023, el mercado inmobiliario de oficinas se vio afectado por la subida de los tipos de interés, junto con un alto nivel de desocupación, ya que más empleados trabajaban desde casa. Algunos comentaristas pronosticaban resultados catastróficos para el sector de oficinas, mientras que los de la industria simplemente mantuvieron la cabeza baja y trataron de «sobrevivir hasta 2025».

Ahora que 2025 se ciñe sobre nosotros, el mercado de oficinas parece estar sanando y las predicciones catastróficas van desapareciendo. En lo que va de año, hasta mediados de noviembre, los valores respaldados por hipotecas comerciales (CMBS) no emitidos por agencias han registrado su mayor exceso de rentabilidad en la última década, mientras que la emisión para 2024 alcanzará niveles no vistos desde 2021.

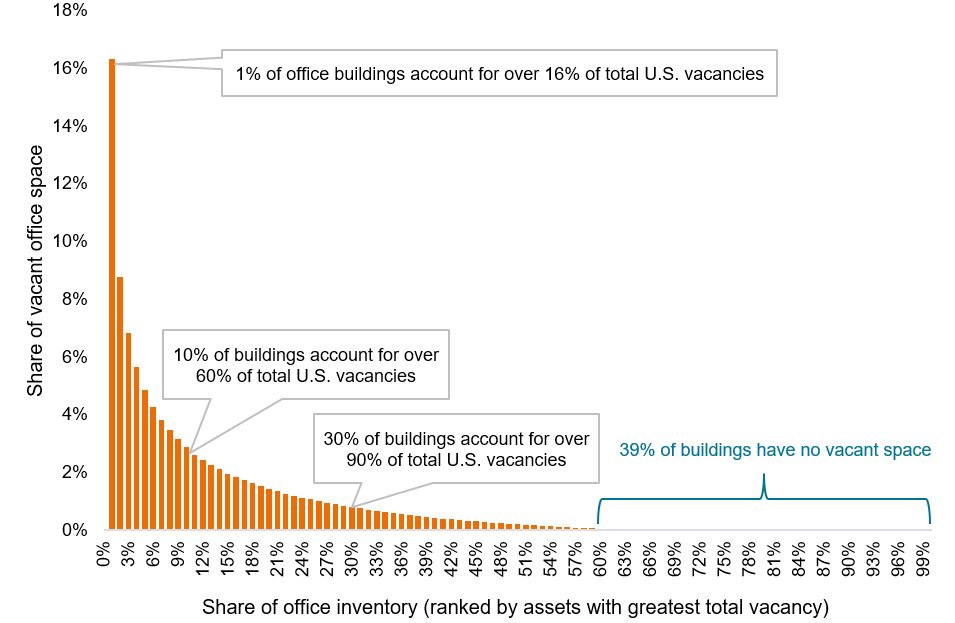

La reciente rentabilidad superior está siendo impulsada por el efecto de recuperación: después de dos años consecutivos de pérdida de rentabilidad, los inversores están volviendo al sector inmobiliario comercial con unas perspectivas más favorables. Además, como se muestra en el gráfico 1, los inversores están reconociendo que la desocupación no es uniforme en todo el sector, sino que es muy específica de los edificios.

Gráfico 1: Concentración de oficinas vacantes en proporción al inventario total de oficinas en EE. UU.

Las desocupaciones se concentran en un pequeño segmento del mercado general

Fuente: JLL Research, a 15 de noviembre de 2024.

En nuestra opinión, la bifurcación del mercado está bien establecida para un enfoque activo donde un gestor experimentado puede realizar un análisis profundo y buscar oportunidades en edificios específicos que muestren métricas de arrendamiento líderes en la industria.

Incluso tras el fuerte exceso de rentabilidad de 2024, creemos que el sector de los CMBS tiene más margen para obtener una rentabilidad superior, ya que los diferenciales de crédito del sector siguen estando muy lejos de sus niveles más ajustados de los últimos 10 años. Esto se compara favorablemente con los bonos corporativos, que cotizan a valoraciones mucho más altas.

| Índice Bloomberg U.S. CMBS Investment Grade | Índice Bloomberg AA Corporate | |

| Calidad crediticia media | AAA/AA+ | AA/AA- |

| Diferencial de crédito actual | 95 puntos básicos | 40 puntos básicos |

| El diferencial más ajustado a 10 años | 62 puntos básicos | 36 puntos básicos |

| Yield to worst actual | 5,3% | 4,9% |

| Duración | 4,1 años | 7,9 años |

Fuente: Bloomberg, a 15 de noviembre de 2024.

2. CLO: De nuevo más altos durante más tiempo con una nueva entrega de Trump.

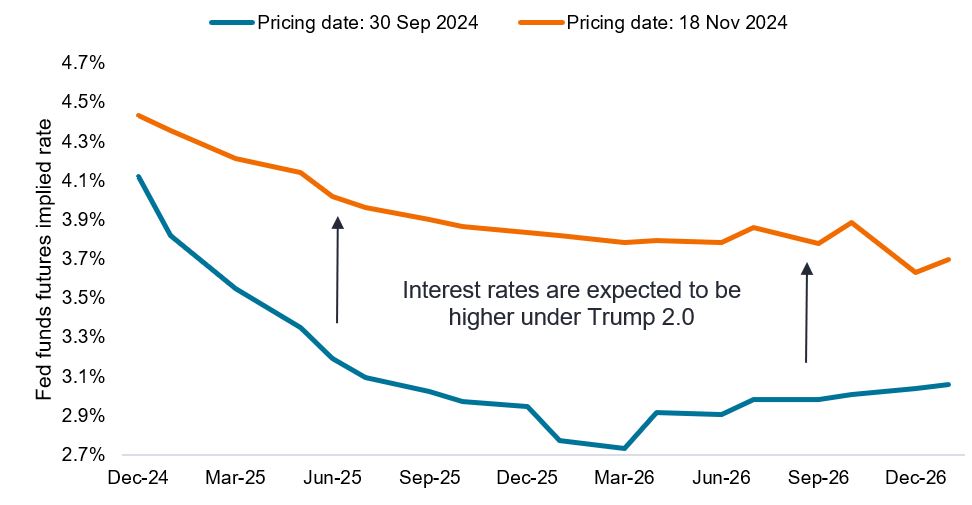

Antes de las elecciones presidenciales de Estados Unidos de 2024, los mercados de tipos habían estado descontando rebajas de 200 puntos básicos (pb) hasta finales de 2025 debido a la inflación con tendencias a la baja y al extraordinario recorte de tipos de 50 pb de la Reserva Federal (Fed) en septiembre. Todo eso cambió tras la victoria electoral de Donald Trump y el triunfo mayoritario del Partido Republicano en el Congreso

Parece que Trump tiene ahora el camino abierto para implementar las políticas propuestas en su campaña electoral: impuestos más bajos, aranceles severos sobre los productos importados y deportaciones a gran escala de inmigrantes que viven ilegalmente en el país. De aprobarse, algunas de estas políticas podrían conducir a un mayor crecimiento, pero también a una mayor inflación, lo que impediría a la Fed rebajar los tipos tanto como se había proyectado anteriormente.

Como se muestra en el gráfico 2, desde entonces los mercados de tipos se han ajustado a un futuro en el que permanecerán más altos durante más tiempo, anticipando una caída en los tipos de los fondos federales de solo unos 100 puntos básicos en los próximos dos años.

Gráfico 2: Tasa implícita de futuros de los fondos federales hasta enero de 2027

Se espera que los tipos de interés sean más altos bajo el nuevo gobierno

Fuente: Bloomberg, a 18 de noviembre de 2024.

En nuestra opinión, la revalorización de los mercados de tipos es un buen augurio para los bonos a tipo variable, como las obligaciones de préstamos garantizados (CLO), ya que unos tipos más altos se traducen en una renta más alta para los inversores, en igualdad de condiciones.

Tomemos como ejemplo las CLO AAA, que actualmente rinden un 5,6%.1 Si los diferenciales de crédito de las CLO se mantienen constantes en los niveles existentes y los tipos evolucionan según esperan los mercados, las CLO AAA podrían experimentar solo una modesta reducción en el rendimiento durante los próximos 24 meses.

3. ABS: El consumidor estadounidense resiste

Los balances de los préstamos al consumo de Estados Unidos, que incluyen tarjetas de crédito y otros planes rotatorios, superaron recientemente el billón de dólares estadounidense por primera vez en la historia, pero el aumento de la deuda muestra solo parte de esta historia. Los hogares siguen estando bien capitalizados, con amplia capacidad para pagar su deuda de consumo.

Mientras que algunos hogares con rentas bajas están empezando a mostrar cierta tensión financiera, los hogares con rentas medias y altas, que representan más del 85% del gasto total, se han beneficiado de las carteras de acciones y del aumento del valor de las viviendas a máximos históricos, de los bajos niveles de desempleo y de unos salarios que siguen creciendo muy por encima de sus tasas anteriores a la COVID.

Como resultado, el aumento de los niveles de deuda no ha llevado a un deterioro alarmante en la capacidad de los hogares para pagar su deuda. Como se muestra en el gráfico 3, la ratio del servicio de la deuda simplemente ha regresado a su rango anterior a la COVID y se ha estabilizado en torno a él. Sigue estando muy por debajo de los preocupantes niveles observados antes de la crisis financiera mundial. Creemos que las perspectivas para los valores respaldados por activos (ABS) y el crédito al consumo siguen siendo optimistas en medio de la persistente fortaleza de los hogares estadounidenses.

Gráfico 3: Ratio de servicio de la deuda del consumidor frente a deuda pendiente (2000 – 2024)

Los hogares tienen más deuda, pero también más renta y activos

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal de EE. UU., 2T de 2024. Ratio del servicio de la deuda del consumidor = pagos del servicio de la deuda del consumidor como porcentaje de la renta personal disponible.

En resumen

En nuestra opinión, los consumidores y las empresas estadounidenses siguen en buena forma. Consideramos que el riesgo de recesión es bajo y creemos que los inversores pueden apoyarse en el atractivo rendimiento de la renta fija titulizada. Además, como gestores activos, podemos ser selectivos sobre los tipos y la calidad de los activos titulizados a los que están expuestos nuestros clientes, tratando de evitar partes preocupantes del mercado y aprovechando las oportunidades más atractivas.

1 A 15 de noviembre de 2024. Calculado utilizando SOFR a 3 meses más el margen de descuento del índice CLO AAA de J.P. Morgan.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El índice Bloomberg Aa Corporate mide el mercado de bonos corporativos con calificación Aa, de tipo fijo y sujetos a impuestos. Incluye valores denominados en dólares estadounidenses emitidos públicamente por emisores industriales, de suministros públicos y financieros estadounidenses y no estadounidenses.

El índice Bloomberg US CMBS Investment Grade mide el mercado investment grade de las operaciones CMBS de fusión y conducto de agencias y no agencias de EE. UU. con un tamaño de operación actual mínimo de 300 millones de dólares estadounidenses. El índice incluye tanto valores elegibles para el total de EE. UU. (elegibles para ERISA) como valores elegibles del total de fuera de EE. UU. (no elegibles para ERISA).

Obligaciones de préstamo garantizadas (CLO):valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión. La devolución del capital no está garantizada y los precios podrían disminuir si los pagos no se realizan a tiempo o si la solvencia crediticia empeora. Los CLO están sujetos al riesgo de liquidez, al riesgo de tipos de interés, al riesgo crediticio, al riesgo de rescate y al riesgo de impago de los activos subyacentes.

Valores respaldados por hipotecas comerciales (CMBS): productos de inversión de renta fija respaldados por hipotecas sobre bienes inmobiliarios comerciales, en lugar de viviendas.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

Yield to worst (YTW): el rendimiento más bajo que puede alcanzar un bono sin que el emisor incurra en impago y tiene en cuenta cualquier característica de compra aplicable (por ejemplo, el emisor puede rescatar el bono en una fecha determinada por adelantado). A nivel de índice o de cartera, esta estadística representa el YTW medio ponderado de todas las emisiones subyacentes.

Información importante

Las carteras de inversión gestionadas activamente están sujetas al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener un rendimiento inferior al de su índice de referencia o al de otros productos de inversión con objetivos de inversión similares.

Los derivados pueden ser más volátiles y sensibles a los cambios económicos o del mercado que otras inversiones, lo que podría dar lugar a pérdidas que excedan el capital inicial de la inversión y se agranden debido al apalancamiento.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Valores respaldados por hipotecas (MBS): valores titulizados (o «respaldados») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a los cupones de los bonos. Los valores respaldados por hipotecas pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

6 minutos de lectura

Aspectos destacados:

- Los sectores titulizados registraron rentabilidades generalmente sólidas en 2024, ya que sus valoraciones relativas más baratas y una economía sólida atrajeron a más compradores a esta clase de activos.

- De cara a 2025, creemos que los sectores titulizados tienen más margen para obtener una rentabilidad superior, con catalizadores específicos que impulsan las rentabilidades potenciales de los valores respaldados por hipotecas comerciales, las obligaciones de préstamos garantizados y los valores respaldados por activos.

- Creemos que la naturaleza diversa del mercado de titulizados requiere un enfoque de inversión basado en un análisis fundamental profundo y una selección activa de valores. En nuestra opinión, es importante actuar con resolución frente los tipos y la calidad de los activos titulizados a los que están expuestos nuestros clientes, así como tratar de evitar partes preocupantes del mercado mientras aprovechamos las oportunidades más atractivas.