Aspectos destacados:

- Small-and-medium sized Japanese companies currently trade at attractive valuations and look well positioned to outperform following the rally than their larger counterparts.

- La selección de valores centrada en empresas con liquidez abundante, la identificación de catalizadores de crecimiento y la interacción periódica con la dirección son esenciales para aprovechar oportunidades infravaloradas en esta clase de activos poco analizada.

- Un enfoque de inversión activa puede ayudar a obtener mejores rentabilidades absolutas y relativas, así como a reducir el riesgo en tiempos de incertidumbre económica y geopolítica.

Tras una fuerte racha registrada desde abril de 2023 y marcar nuevos máximos en julio, las acciones japonesas sufrieron fuertes pérdidas en un día de agosto, debido a una subida por sorpresa de los tipos por parte del Banco de Japón, a los temores a una recesión en EE. UU. y a la rápida reversión de las operaciones de carry trade del yen debido a su fortaleza. Desde entonces, en el momento de escribir este artículo (a principios de septiembre) el mercado ha recuperado la mayor parte de las fuertes pérdidas.

¿Qué va a pasar ahora con la renta variable japonesa?

Creemos que solo hemos visto el comienzo de un resurgimiento de la rentabilidad de la renta variable japonesa. Esto se debe principalmente a dos razones. La primera es un entorno de inflación moderada motivada por el aumento de los costes laborales. Si nos atenemos a la historia, una inflación moderada suele dar lugar a una mejora de las valoraciones. La segunda, son los cambios en el entorno macroeconómico, como la ampliación de las bases de producción a escala mundial con el telón de fondo de las tensiones comerciales entre EE. UU. y China.

Además del telón de fondo de la automatización que utiliza la tecnología de IA y la debilidad prevista del yen en comparación con hace tres años, hay indicios de repatriación nacional de las bases de fabricación, especialmente en los sectores de semiconductores y dispositivos médicos. Se espera que esto dé lugar a la construcción de nuevas cadenas de suministro y tenga un efecto dominó en la demanda interna.

Potencial de que las acciones de pequeña y mediana capitalización superen a las de gran capitalización

Es importante que los inversores tengan en cuenta que el rally de la renta variable japonesa estuvo impulsado principalmente por la rentabilidad de las acciones japonesas de gran capitalización. Sin embargo, si los fundamentos de la economía se mantienen igual, sería extraño que las acciones de pequeña y mediana capitalización no crecieran tan bien como las de gran capitalización. El crecimiento de la demanda interna suele reportar mayores beneficios a las pequeñas y medianas empresas que a sus homólogas de mayor tamaño. Si la economía nacional sigue mejorando, hay argumentos de peso para afirmar que las acciones de pequeña y mediana capitalización están en buenas condiciones para obtener también buenos resultados.

Desde una perspectiva global más amplia, las acciones de pequeña y mediana capitalización cotizan actualmente a valoraciones atractivas, como reflejo de las incertidumbres geopolíticas actuales, entre otros factores. Las acciones de pequeña y mediana capitalización suelen tener un mayor riesgo de crédito y de liquidez en comparación con las acciones de gran capitalización, lo que las hace más propensas a quedar rezagadas cuando los inversores se sienten más prudentes. Como resultado, la selección de valores selectiva puede dar lugar al esperado «efecto de las acciones de pequeña y mediana capitalización» de generar rentabilidades atractivas, es decir, la teoría de que las empresas más pequeñas tienen un mayor potencial de crecimiento y es más probable que estén infravaloradas por el mercado. Ahora, con las primas de riesgo excesivamente ponderadas y tras un período de relativa fortaleza de las acciones de gran capitalización, creemos que las acciones de pequeña y mediana capitalización también tendrán la oportunidad de destacar.

El poder del descubrimiento

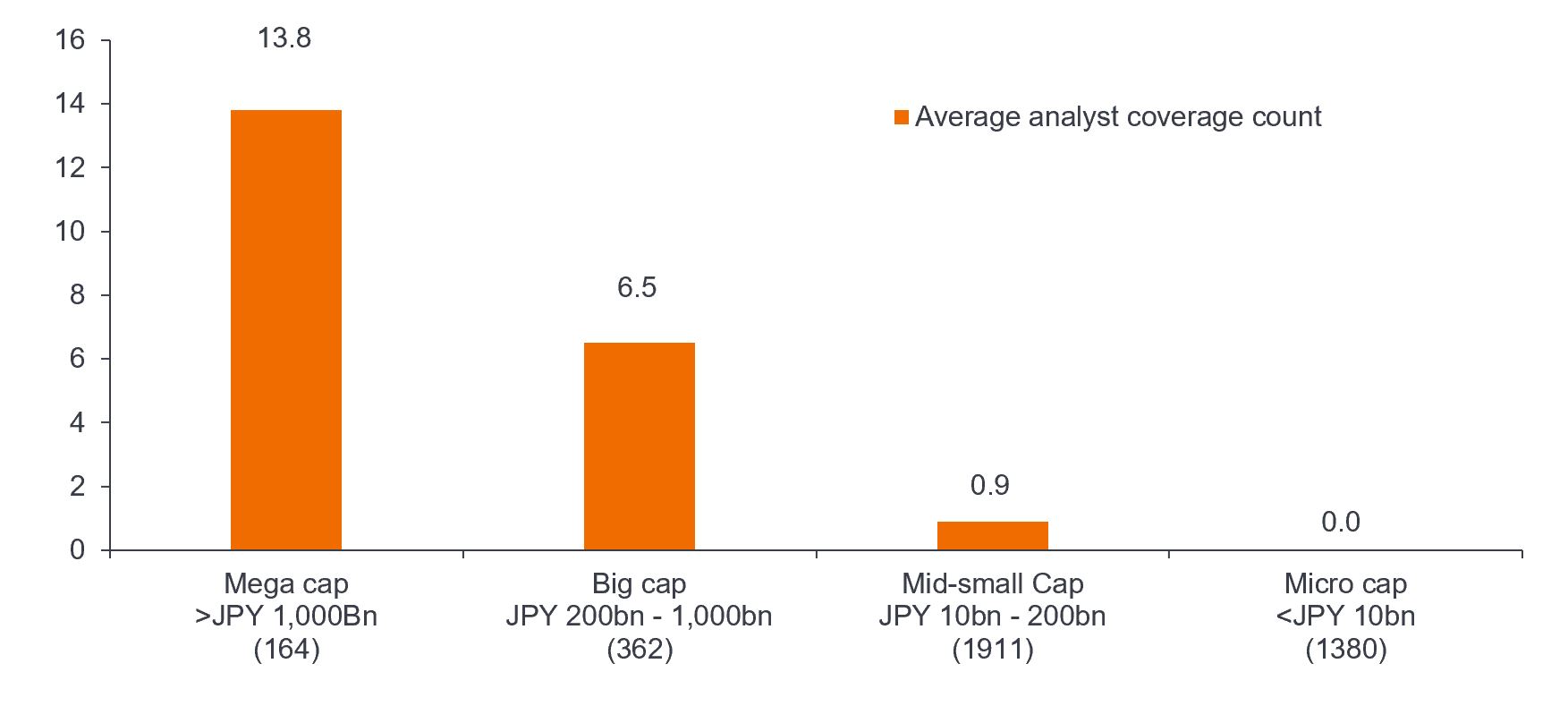

Una característica del mercado de pequeña capitalización es la escasez de análisis en profundidad. Las acciones japonesas de pequeña y mediana capitalización no se analizan lo suficiente como para que su cotización sea tan precisa como la de las acciones de gran capitalización. En comparación con los valores estadounidenses, por ejemplo, la cobertura de las acciones japonesas de pequeña y mediana capitalización por parte de los analistas es muy baja, y muchas acciones no se analizan en absoluto, especialmente las que tienen una capitalización bursátil inferior a los 200.000 millones de yenes. Los valores que ya se analizan a menudo resultan haber pasado su mejor momento o han perdido popularidad. Echando una amplia red y analizando un amplio abanico de valores, creemos que es posible captar las oportunidades atractivas que el mercado está pasando por alto, a la vez que nos alejamos de aquellas empresas que justifican sus bajas valoraciones.

Gráfico 1. Las empresas japonesas de pequeña y mediana capitalización están poco analizadas

Fuente: Janus Henderson Investors, Bloomberg, a 31 de diciembre de 2023. Basado en las empresas de los índices TSE1, TSE2, TSE Mothers y JASDAQ. TSE Growth Market Index.

Esto significa que no se pasan por alto las oportunidades de inversión sensibles al tiempo o a factores específicos, como las empresas afectadas por noticias negativas a corto plazo. Aunque el precio de una acción caiga temporalmente, si existe un catalizador prometedor para la subida del precio, el potencial de que el precio de la acción repunte es significativo una vez que el catalizador se materialice.

Es crucial identificar los catalizadores previstos que puedan vincularse con mayores ingresos potenciales en el futuro. Creemos que en el caso de las empresas más pequeñas, donde la información es la clave, la comunicación e interacción periódicas con los equipos directivos es fundamental para obtener una visión de primera mano de dónde residen las oportunidades de crecimiento a largo plazo, comprender la dinámica del sector y la solidez de la ventaja competitiva de una empresa.

Identificar oportunidades de crecimiento en empresas con abundante liquidez

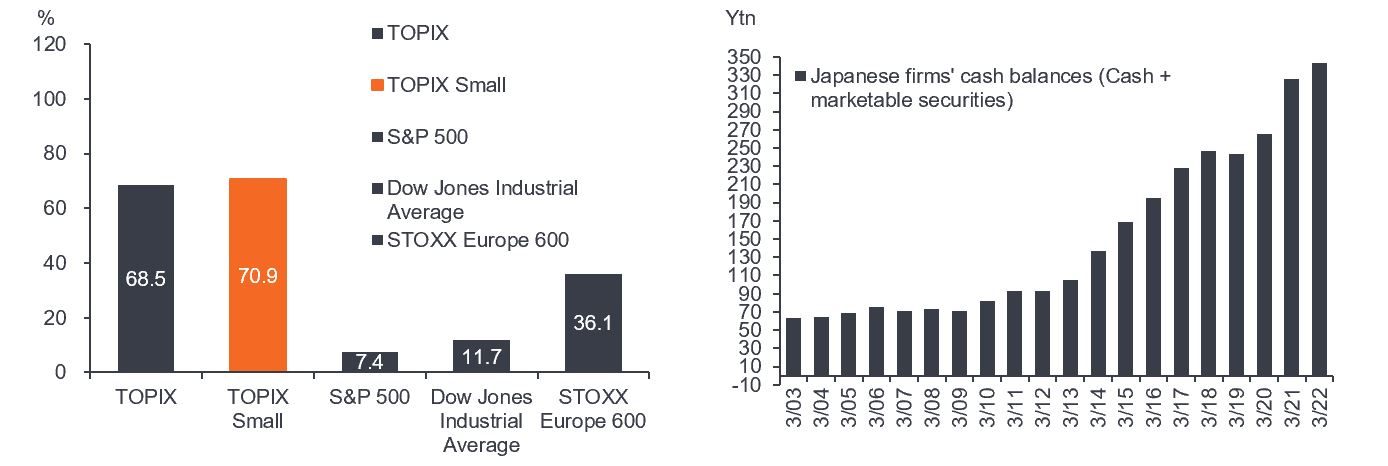

Nos centramos en buscar empresas con abundante liquidez para encontrar posibles acciones growth atípicas en el universo de la pequeña y mediana capitalización. Aunque no es inusual que las empresas japonesas se centren en acumular liquidez, últimamente la atención ha virado hacia la «mejora de la eficiencia del capital», en respuesta a las medidas de mejora de la gobernanza corporativa. Aquellas empresas con abundante liquidez, que lo utilizan como inversión en bienes de equipo o inversión en capital humano, son las que esperamos que tengan el mayor potencial para ofrecer crecimiento futuro y rentabilidad a los accionistas. Esto se ve respaldado por el hecho de que las empresas japonesas tienen balances relativamente sólidos en comparación con sus homólogas del resto del mundo. Las empresas de pequeña capitalización también suelen tener menores niveles de endeudamiento, lo que significa que sus amplias reservas de efectivo pueden utilizarse para financiar inversión en activo fijo (capex), investigación y desarrollo (I+D), y para recompensar a los accionistas mediante dividendos o recompras de acciones.

Gráfico 2. Las empresas japonesas suelen tener balances sólidos

Ratio medio de liquidez sobre capitalización bursátil de las empresas incluidas en cada índice y balances de liquidez de las empresas japonesas

Izda: Fuente: Janus Henderson Investors, Bloomberg, a 31 de diciembre de 2023.

Dcha.: Fuente: Janus Henderson Investors, Bloomberg, a 31 de diciembre de 2022. Basado en 1.228 empresas TSE1, para las que se dispone sistemáticamente de datos financieros consolidados a partir del ejercicio fiscal 3/02. Las rentabilidades pasadas no predicen rentabilidades futuras.

El argumento a favor de las acciones de pequeña y mediana capitalización no se centra únicamente en los cambios internos y las decisiones de gestión. Las pequeñas y medianas empresas con abundancia de efectivo tienen más probabilidades de ser objeto de fusiones y adquisiciones por parte de sus homólogas de mayor tamaño, de ser objeto de privatización a través de compras por parte de la dirección (MBO) o de generar rendimientos significativos a través de ofertas públicas de adquisición (TOB). También puede decirse que sus rentabilidades son más previsibles, lo que crea un factor de impulso favorable para los valores que tienen mucho efectivo en sus libros.

Una sólida selección de valores puede ayudar a mitigar el impacto de la volatilidad basada en eventos

En la segunda mitad de 2024, con las elecciones presidenciales estadounidenses y diversos riesgos geopolíticos latentes como telón de fondo, cabe esperar más incertidumbre y volatilidad. En este entorno de mercado, mediante la gestión activa, distinguir entre los ganadores y perdedores de los cambios del mercado mediante la selección de valores podría ser crucial a la hora de determinar el resultado para los inversores en la segunda mitad de 2024. Mediante una sólida selección de valores, creemos que es posible identificar aquellas pequeñas y medianas empresas capaces de ofrecer una excelente rentabilidad en términos absolutos o relativos, en lugar de confiar en la sincronización del mercado para entrar o salir de una inversión, lo que históricamente ha demostrado que puede ser un esfuerzo inútil.

Información importante

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Balance: Estado financiero que resume el activo, el pasivo y los fondos propios de una empresa en un momento determinado. Cada apartado da una idea a los inversores de lo que tiene y debe una empresa, así como la cantidad invertida por los accionistas.

Inversión en activo fijo (capex): dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y promover el crecimiento futuro.

Dividendo: pago discrecional variable que realiza una empresa a sus accionistas.

Liquidez: medida de la facilidad con la que se puede comprar o vender un activo en el mercado.

Prima de riesgo: la rentabilidad adicional que se espera que proporcione una inversión por encima del tipo libre de riesgo. Cuanto mayor riesgo se considere que tiene un activo, mayor será su prima de riesgo, para compensar a los inversores por el riesgo adicional.

Recompra de acciones: cuando una empresa recompra sus propias acciones en el mercado, reduciendo así el número de acciones en circulación, con el consiguiente aumento del valor de cada acción restante. Indica el optimismo de la empresa sobre el futuro y una posible infravaloración de los fondos propios de la empresa.

Pequeñas y medianas empresas (de pequeña y mediana capitalización): pueden definirse como empresas que cotizan en bolsa con una capitalización bursátil igual o inferior a 200.000 millones de yenes. Las empresas más grandes (de gran capitalización) pueden definirse como empresas consolidadas, con una capitalización de mercado de más de 200.000 millones de yenes.

TOPIX Index: abreviatura de «Tokyo Price Index», el índice sigue los precios de las acciones en la Bolsa de Tokio (TSE). El TOPIX es un índice ponderado por capitalización que incluye a todas las empresas de la «primera sección» de TSE (grandes empresas); el TSE 2 sigue a las restantes empresas más pequeñas. TSE Mothers sigue las acciones ordinarias nacionales que cotizan en el antiguo mercado Mothers y las acciones ordinarias nacionales que cotizan en el mercado Growth.

TSE Growth Market Index: refleja las empresas que cotizan en la Bolsa de Tokio (TSE) y que tienen un cierto nivel de valor de mercado al revelar planes corporativos para realizar un alto potencial de crecimiento y su progreso hacia ellos de forma adecuada y oportuna, pero que al mismo tiempo suponen un riesgo de inversión relativamente alto desde la perspectiva de su trayectoria empresarial.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.